老齡化背景下醫藥行業上市公司財務質量評價

2015-01-23 11:59:48中國礦業大學管理學院淮海工學院商學院李梅英

財會通訊 2015年26期

中國礦業大學管理學院 王 茜 淮海工學院商學院 李梅英

一、引言

人口老齡化是社會發展的產物,我國已于1999年繼法國、挪威、瑞典和英國之后開始步入老齡化社會。截至2013年底我國老年人口突破2億,老齡化水平達到14.8%,現已成為全球老年人口最多的國家。隨著未來我國老年人口的逐漸增多,對藥物的潛在需求不斷加大,對我國醫藥行業而言既是一次機遇,也是一次嚴峻的挑戰。改革開放以來,我國醫藥產業已經成為國民經濟中發展最快的行業之一。與發達國家相比,在技術和創新上仍然存在較大差距。因此,本文以我國醫藥行業上市公司2013年的財務數據為樣本,從企業的盈利能力、償債能力、營運能力、發展能力和現金流量能力入手,對醫藥類上市公司的財務質量進行綜合評價,為各利益相關者提供參考依據。

二、研究設計

(一)樣本選取與數據來源 本文以滬深兩市A股醫藥行業上市公司2013年數據為研究樣本。剔除數據異常和缺失的樣本后,最終確定130家醫藥上市公司,其中包括化學制藥46家、生物制藥28家、中成藥56家。文中所用數據均來自RESSET金融研究數據庫。

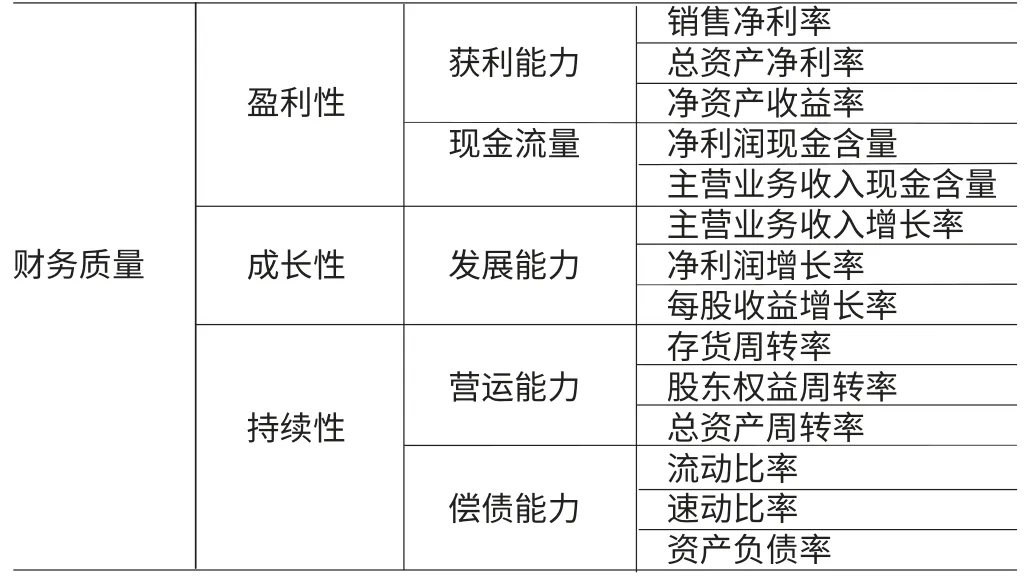

(二)評價指標體系構建 目前關于上市公司財務質量評價方面還沒有比較成熟的理論體系。西方學者主要采用杜邦分析體系和沃爾評分法來評價企業的綜合財務狀況。國內有關學者分別以不同行業、不同地區為背景,從資產質量、利潤質量、財務信息質量、現金流量質量、資本結構質量、投資質量、籌資質量、盈利能力、償債能力、發展能力、資產運營能力、資本擴張能力和抗風險能力等不同方面進行財務質量評價。本文在借鑒前人研究的基礎上,結合應用最廣泛的杜邦分析體系,遵循可比性、系統性、可行性原則,分別從盈利能力、償債能力、營運能力、發展能力、現金流量能力五個方面選取14個指標,構建醫藥行業上市公司財務質量評價體系(見表1)。

三、實證結果與分析

(一)描述性統計 樣本企業相關財務指標的描述性統計結果見表2。在償債能力方面,流動比率和速動比率的最大值和最小值相差較大,標準差也較大,表明樣本公司的償債能力表現不均衡。均值較高,表明償債能力較強,但過高的流動比率和速動比率反映出部分企業的流動資產未加以充分利用,資金周轉緩慢從而影響獲利能力。而資產負債率均值較低,表明企業總體的負債較少,償債能力較強。在獲利能力方面,銷售凈利率均值達到0.14,盈利較好,且從資產凈利率、凈資產收益率的標準差來看,各公司在盈利方面較為均衡。在現金流量方面,凈利潤現金含量大于1,主營業務收入現金含量均值也接近1,總體而言表現尚可,說明企業當期凈利潤有足夠的現金保障,銷售回款能力較強,成本費用低,財務壓力小,市場占有率高。在發展能力方面,各指標均值都大于0,說明凈利潤、主營業務收入、每股收益較前一年有所增長,具有持續發展的能力。在運營能力方面,各指標均值表現尚可,但存貨周轉率標準差較大,說明企業間的存貨運營效率表現不均衡。

表1 上市公司財務質量評價指標體系

表2 樣本企業相關指標的描述性統計結果

(二)數據標準化處理及適用性檢驗 數據標準化的計算過程由SPSS自動完成,具體數據不再列出。表3是KMO測度和Bartlett球度檢驗的結果。KMO值=0.552,大于0.5;Bartlett球形度檢驗的顯著性為0.000,小于0.01,因此總體上適合作因子分析。

表3 KMO測度和Bartlett球度檢驗結果

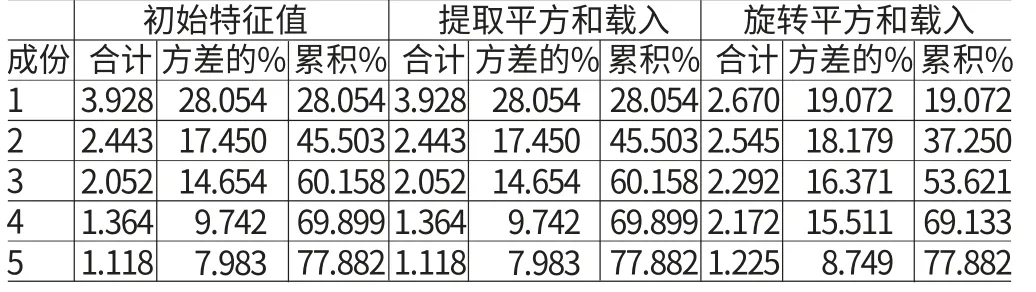

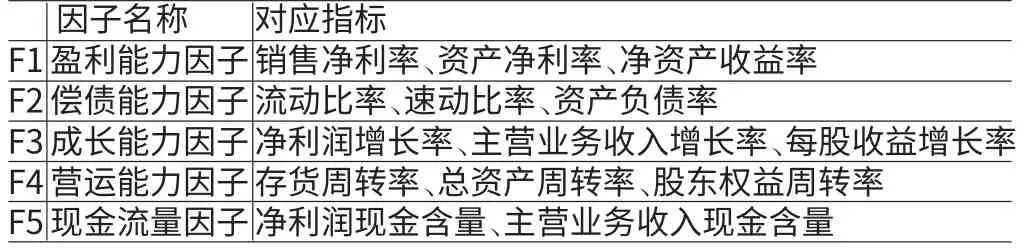

(三)因子提取與命名 本文對14個指標進行統計分析,由于此次分析的目的在于依據提取的公因子得分對樣本公司進行排名、分析并評價,因此不再以保證累計方差貢獻率超過85%來確定公共因子的個數,而是以特征根大于1為依據來進行公因子的提取,最終由表4確定5個主因子來解釋14個指標的大部分信息。分別將五個公共因子命名為F1、F2、F3、F4、F5,并建立因子載荷矩陣,為了使每個因子上具有的最高載荷數最小以便于命名,采用正交最大旋轉得到旋轉后的因子載荷矩陣,將每個公因子中解釋力最強的指標進行歸類,得出公共因子的名稱及解釋指標如表5所示。

表4 因子特征值與累積貢獻度

表5 主因子名稱及對應指標

(四)各因子得分及綜合財務質量因子得分 利用SPSS的自動回歸功能得到因子得分系數矩陣,之后依據原始變量的標準化值求出樣本公司的五個主因子得分;根據各主因子得分與方差貢獻率計算出樣本公司的綜合質量得分Z,計算公式為:

Z=(19.072Z1+18.179Z2+16.371Z3+15.511Z4+8.749Z5)/77.882按照上述公式計算樣本公司的綜合財務質量得分,排名前十位的公司數據如表6所示。

表6 排名前十企業的各因子得分與綜合得分

四、財務質量評價

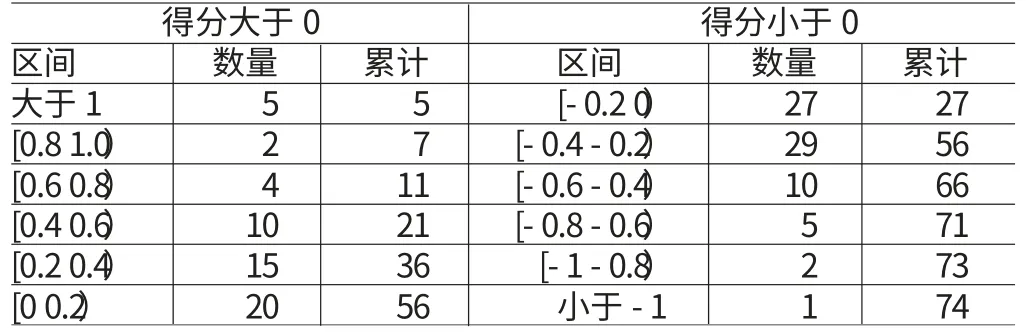

(一)綜合質量因子得分分析 對130家樣本公司的綜合得分進行統計歸納,結果如表7所示。得分大于0表示在平均水平之上,反之,則在平均水平之下。由表7可知,得分大于0的企業有56家,占43.07%;得分在0以下企業74家,占56.92%,說明整體水平偏低。從圖1可以看出,樣本公司的綜合質量得分符合正態分布。大部分公司得分集中在-0.6到0.6之間,有111家,占85.38%。得分特別差的公司較少,僅有一家沃森生物得分小于-1,其他都處于可控制范圍;優秀企業較多,得分大于1的企業有5家。

表7 綜合得分分布情況表

圖1 財務質量綜合得分分布圖

下面從主因子方面進一步對財務質量進行分析。

(1)對綜合財務質量得分影響最大的為盈利能力因子,貢獻率為19.072%。盈利是一個企業組織生產的最終目的,也是企業發展的前提。盈利因子得分在0以上的企業共有64家,占49.2%,排名前20的企業得分都大于1,其中有11家進入了綜合得分前20位。其中,我武生物、信立泰、海思科等企業得分較高,說明這些企業業績顯著、主營業務發展突出,有較強的盈利能力。

(2)第二大主因子為償債能力因子,貢獻率為18.179%。擁有良好、穩定的償債能力是企業持續發展的前提條件,也是獲得更多發展資金的基礎。但130家樣本公司中僅有45家償債因子得分大于0,僅占34.6%。說明醫藥行業償債能力不均衡,多數企業處于一般和較差的水平。海普瑞、奇正藏藥和雙成藥業的償債能力最強。

(3)第三主因子是成長能力,總方差貢獻率為16.371%。僅有37家企業在平均水平之上,占總樣本的28.46%。嘉應制藥、神奇制藥和青海明膠的成長因子得分比其他企業高出很多,說明這些企業發展趨勢和成長性較好。

(4)營利能力因子占總體貢獻率的15.511%。該因子代表企業的周轉速度,能反映企業對資源的利用效率。得分在0以上公司有60家,占46.15%,醫藥行業整體營運能力一般。但海王生物、白云山、武漢健民等幾家公司得分較高,營運能力較強。

(5)最后一個因子反映現金流量,方差貢獻率為8.749%。在分析盈利性的基礎上,對于該因子的分析是必要的,可以防止企業操縱利潤。廣濟藥業、魯抗醫藥、中源協和、通化金馬等企業的分數都在2以上,說明這些企業現金流量充足,可以保證企業后續發展。但三精制藥、太極集團與其他公司差距較大,需引起相關管理者的注意。

(二)醫藥上市公司子行業分析 將130家樣本公司按照其主營業務的發展方向劃分為三個子行業,分別為化學制藥46家、生物制藥28家、中成藥56家。計算出三個子行業的均值與標準差(見表8),進行比較分析。

表8 子行業因子得分均值、標準差

(1)中成藥行業在三個行業中的綜合得分排名第一,表明其綜合發展能力最好。從綜合排名前十的企業中有五家是中成藥企業也可以看出,在老齡化趨勢下,中成藥企業發展勢頭良好,其營運和成長性方面均值得分較高,說明行業發展比較平穩,能有效配置企業資源。在盈利性方面雖排名第二,但得分大于0,說明行業整體盈利性較好。中成藥子行業板塊的發展呈現平穩上升趨勢,這也與近年來老年人口的增多有密切聯系,很大一部分老年人更傾向于使用溫和性的中成藥來調理身體。同時,中成藥有許多與中老年疾病相關的典型性藥物,譬如心腦血管、哮喘、骨質疏松、風濕性關節炎等,因此未來會有更大的發展空間。但中成藥行業的償債能力均值為負,相應企業需加強風險控制管理;標準差最大,表明企業之間發展不均衡。

(2)生物制藥行業的在盈利因子得分最高,說明其在2013年中盈利能力較強,但成長因子和營運因子得分最低,表明生物制藥行業發展還不穩定。近幾年,國家大力扶持生物產業,生物制藥也受到廣泛關注,表現出強勁的增長力和成長性,但相比其他子行業,生物制藥業的發展不夠穩定和成熟,使得成長因子得分較低。該行業雖然起步較晚,卻存在較大潛力,在世界醫藥品中已占據重要地位。生物材料源自天然、毒副作用小、藥理活性及營養價值高,在癌癥、糖尿病、心力衰竭等治療方面都有著突出的表現。隨著老年人口不斷增多,對于生物制藥的需求會不斷加大,相關企業加大在老年疾病方面藥物的創新和投入,不僅有利于企業的可持續發展,還能惠及廣大中老年人。

(3)化學制藥行業的總體表現較差,綜合得分最低。在盈利、營運、成長三個方面均值都為負數,這也是導致其綜合得分低的原因。償債、現金回款能力較好,存在較低的風險,但這兩大因子的標準差較大,說明企業間的發展不均衡,這也較符合現實特點。化學制藥起步較早,是一個高投入的子行業,固定資本投入大,合成藥物也耗費巨大,難免會存在許多實際困難。隨著生物制藥的不斷發展,這類上市公司逐漸增多,在一定程度上對化學制藥產生了抑制性影響。但二者不能相互取代,化學制藥有許多生物制藥不能比擬的優勢。因此,化學制藥企業應發揮優勢,在抗腫瘤等特效藥方面加大研發力度,與生物制藥相互補充、協調發展。

五、結論

本文通過對2013年醫藥板塊上市公司財務質量的分析可以看出,在盈利、償債、成長、營運、現金流量等方面的共同作用下,醫藥行業上市公司整體的財務質量偏低,大部分企業處于平均水平之下,但這也從側面反映出部分企業各方面得分較高,從而拉動了平均水平。由于受老齡化程度加劇的影響,在三個子板塊中,中成藥板塊發展能力最強,化學制藥發展較緩,而生物制藥擁有較大潛力。作為老齡化加重而導致需求將不斷增大的醫藥產業,老年藥物的種類和功效依然不能滿足現實需求。首先,未來老年群體的消費比重將持續增大,相關企業應加強對老年群體的關注;其次,加大對老年藥物的重視以及在新藥研發方面的投入和創新,為老年人提供更豐富的產品;最后,要統籌發展,協調重視企業運營、償債等方面的能力,才能實現可持續發展,進一步為我國養老產業開辟道路。

[1]駱珣、張明星、劉殿珍:《我國煤炭行業上市公司財務質量的評價》,《北京理工大學學報(社會科學版)》2007年第6期。

[2]王翠春、王欣:《基于功效系數法的農業上市公司財務質量綜合評價》,《山東經濟》2008年第3期。

[3]張新民:《企業財務狀況質量分析理論研究》,東北財經大學2001年碩士學位論文。

[4]費明群:《我國上市公司財務質量評價與優化研究》,四川大學2004年碩士學位論文。

[5]胡燕云:《基于灰色理論的上市公司財務綜合評價研究》,武漢理工大學2005年碩士學位論文。

[6]雷曦:《我國礦業上市公司財務質量綜合評價研究》,中國地質大學2013年碩士學位論文。

[7]Ball R.,P.Brown.Theory and Accounting.Journal of Accounting Research,1969,8(7).

[8]Labelle R.,Gargouri R.M.,Francoeur C..Ethics,Diversity Management and Financial Reporting Quality.Journal of Business Ethics,2010,93(2).

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

汽車觀察(2016年3期)2016-02-28 13:16:26

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07