新型農業經營主體培育技術創新的金融需求分析*

2015-01-23 11:59:46青島理工大學經貿學院汪艷濤中國海洋大學管理學院金煒博

財會通訊 2015年26期

青島理工大學經貿學院 汪艷濤 中國海洋大學管理學院 高 強 金煒博

一、引言

培育新型農業經營主體已成為當前我國農業發展的重要戰略目標。中共十八大提出,培育新型農業經營主體,發展多種規模經營,構建集約化、專業化、組織化、社會化相結合的新型農業經營體系。2013年中央一號文件指出,在保障農戶生產經營主體地位的基礎上,培育和發展壯大新型農業生產經營組織,充分激發農村生產要素潛能。2014年中央一號進一步強調,扶持和發展多種新型農業經營主體,推進新型農業經營主體培育技術創新能力提升,促進農業生產效率進一步提高。但我國當前新型農業經營主體培育技術創新能力較低,培育總成本消耗較高,培育過程亟需大量金融支持。

二、培育技術創新的金融支持困境

(一)金融機構的逐利行為導致農村金融配置扭曲 從縣域經濟來看,國有金融機構為了自身的營利性和風險規避,會把金融支持重點放在高利潤項目和高端客戶上,這種行為在很大程度上導致有限的金融資源脫離了農村和農戶,造成金融配置的扭曲。同時,隨著國有金融機構的退出,農村金融只能靠農村信用社支持,由此造成農村信用社在農村形成壟斷,使其缺乏競爭性,造成其治理結構不完善、結算能力較差、信貸規模較小,工作效率偏低的體制性問題,這在很大程度上制約支農效果。

(二)金融市場的信息不對稱抑制金融支持功能實現 自家庭聯產承包責任制實施以來,農村金融機構面對的是具有金融支持需求的2億多農戶,因其服務規模大、難度高,極易產生信貸風險。因此,金融機構需花費大量時間了解農戶的償還能力和信譽程度,從而判別貸款的風險程度。但由于農村金融市場上農戶數量多、貸款規模小、居住分散且沒有合適的資產作抵押,因此,大多數金融部門不愿為農戶提供更多的金融支持服務,這在很大程度上抑制了農村金融對新型農業經營主體培育的支持。

(三)金融產權變異扭曲金融支持的運營與配置職能 農村信用社是農村金融支持的主要金融機構,其制度基礎是合作制,但我國農村信用社的實際運營卻違背了合作制產權的原則,形成產權變異現象。具體表現為:一是地方政府干預農村信用社的運營,形成外部人控制的局面;二是委托人的外部監管失效,代理人產生非理性的尋租行為;三是農村信用社風險負債管理制度導致金融支持“審慎”行為產生,降低了農村信用社的經營績效,形成不合理的信貸配置。

(四)金融運行機制設計缺陷造成金融支持效率低下 第一,農村金融機構規避風險行為導致行為異化,出現“慎貸”、“惜貸”現象。第二,農村金融機構的代理人容易滋生投機主義行為,造成逆向選擇、道德風險、內部人控制等問題的產生。第三,農村金融結構運行監管低效。一是地方政府極易與農信社利益共謀,從而使監管流于形式;二是中國人民銀行的監管重點在于國有商業銀行的運行上,無暇顧及對農村金融機構的監管。由此造成對農村信用社監管缺失,導致農村金融支持效率低下。

三、培育技術創新與金融需求關系理論模型

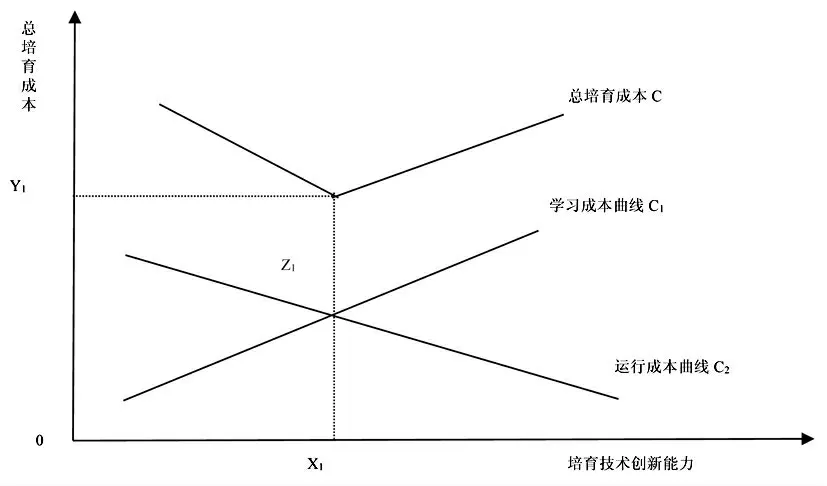

新型農業經營主體培育成本可以分為兩部分:一部分是培育學習成本,主要用于學習先進培育技術、管理經驗;另一部分是培育運行成本,主要是培育過程中組織、實踐運行所需成本。這兩種成本都包含“硬件”和“軟件”兩方面的成本。“硬件”方面的成本主要有培育設備的購置成本、培育設施的建設成本、培育管理系統的構建成本等;“軟件”方面的成本主要包括培育農業人才的培訓成本和管理成本,以及各種培育政策法規的制定和實施成本等。為了清晰地說明新型農業經營主體培育技術創新能力提升與金融支持之間的關系,從經濟學的基本模型出發,建立培育技術創新能力提升過程中的成本曲線(見圖1)。

圖1 培育技術創新能力提升與培育總成本關系模型

圖1中橫軸表示新型農業經營主體培育技術創新能力,向右代表培育技術創新能力的提升。縱軸表示新型農業經營主體培育總成本,即培育過程中的行為學習成本和行為運行成本之和,向上代表培育總成本增加。隨著城鎮化進程加快以及農業人口老齡化的發展,誰來種地的問題越來越嚴重,迫切需要提升新型農業經營主體的培育技術創新能力。新型農業經營主體培育技術創新能力要想持續提升,必須連續投入培育學習資金,用來學習先進的培育模式和管理經驗,所以培育學習成本曲線隨著培育技術創新能力增強向右上方傾斜,用曲線C1表示;同時,由于培育學習成本不斷增強,培育技術創新能力得到不斷完善和優化,培育效率不斷增強,所需的培育運行成本越來越少,用向下傾斜的曲線C2來表示。這樣就可以構建由培育學習成本曲線C1和培育運行成本曲線C2構成的培育總成本曲線C。C1和C2相交于點Z1,此時對應的培育技術創新能力為X1,對應的總創新成本曲線C上的X1點的成本是最小的,此時總成本為Y1。從經濟學角度來看,新型農業經營主體培育技術創新能力在X1點是最經濟的,此時的金融支持力度為Y1。可見,要想培育技術創新能力持續提升,必須一直加大培育學習成本資金的投入力度,培育運行成本隨著培育技術創新能力的提升可以適度減少金融支持,金融支持總力度呈現先減少后增加的趨勢。

四、培育技術創新能力提升前后金融需求的變動

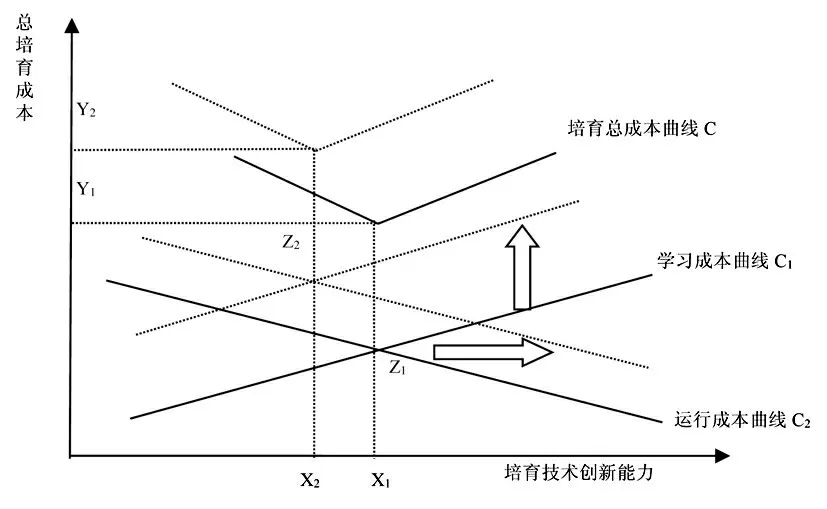

(一)培育技術創新能力提升前金融需求分析 我國傳統新型農業經營主體培育模式呈現出“重資源投入應用,輕培育技術創新”的特點。培育過程中一般是將有限的培育資源大部分用于培育學習和實驗運行上,通過資源的大量投入和實踐應用來提升綜合培育技術創新能力,而不是通過技術創新來提升培育技術創新能力,在培育技術創新能力提升的過程中,隨著資源的投入,成本大量消耗,造成培育學習成本曲線C1向上移動(見圖2)。

圖2 傳統培育模式下培育技術創新能力提升與培育總成本關系模型

由于新型農業經營主體培育技術創新不強,造成培育運行成本越來越大,從而導致培育運行成本曲線C2向右移動。這樣在傳統培育模式況下,培育學習成本曲線C1和培育運行成本曲線C2相交于新點Z2,對應的政府培育技術創新能力為X2,對應的總培育成本為Y2。比較圖1和圖2可知,Y2>Y1,Z2>Z1,X2<X1,這就意味著傳統新型農業經營主體培育技術創新能力提升的模式,即依靠“重資源投入應用,輕培育技術創新”來提升培育技術創新能力的做法需要很大的總成本,即需要更多的金融支持,并且此時的培育技術創新能力較為低下。這說明傳統培育模式培育效果并不理想,在較多的金融支持下,培育技術創新能力反而得不到提升。

(二)培育技術創新能力提升后金融需求分析 傳統培育模式需要較多的金融支持,且培養技術提升并不理想,因此需要創新模式。新模式改進了傳統的輕技術創新的做法,采用“重培育技術創新、兼顧資源整合應用”的模式。本文繼續應用培育技術創新能力與培育總成本關系經濟學模型來分析新培育模式下二者間的關系(見圖3)。

圖3 新培育模式下培育技術創新能力提升與培育總成本關系模型

新的培育模式能盡可能地把有限的培育資源科學合理地分配到培育過程中,提高培育效率,在相同培育技術創新能力下消耗的成本減少,從而有利于培育技術創新升級,培育創新體系的創新能力相對較強,此時,培育學習成本曲線C1向下移動;由于新模式重視培育技術創新,對培育技術創新體系投入多,培育技術創新體系的創新功能較強,這樣造成培育運行成本越來越少,從而使得體系運行成本曲線C2向左移動。新培育模式使得培育學習成本曲線C1和培育運行曲線C2相交于新點Z3,此時對應的培育技術創新能力為X3,培育總成本為Y3。比較圖2和圖3可知:X3>X1>X2,Y2>Y1>Y3,這就意味著新培育模式的技術創新能力增強了,同時培育總成本減少。新模式能夠將培育中的人力資源、物質資源、資金資源等整合應用到培育技術創新上,以較低成本提升培育技術創新能力,是當前我國新型農業經營主體培育的模式選擇。

五、新型農業經營主體培育創新能力提升對策

(一)轉變培育技術觀念 提升農戶自身素質和培育技術,轉變我國當前“重資源投入應用,輕培育技術創新”的傳統培育觀念,大力推廣“重培育技術創新,兼顧資源整合與應用”的做法,構建科學高效的培育技術創新體系,提升綜合培育技術創新能力。此外,對新的培育模式加以政策化和法制化。政府要將新培育觀念在培育的相關法律法規中體現出來,促使新的培育模式科學化、規范化和法制化,促進培育技術創新體系的快速建設與高效運行。

(二)加大金融支持力度 一方面,加大政府金融支持力度。不僅加大政府在農具、良種、水利、交通等基礎設施的補貼制度,而且增加其對科研機構和高校培育技術創新體系建設、管理、培訓等配套設施的金融支持力度;另一方面,加大金融組織的支持力度。首先,促進農村金融市場化運作,充分發揮市場在金融配置的作用;其次,推行農業小規模貸款,促進非正規金融的支持;最后,放松金融市場準入,實現公平競爭,逐漸取消金融產品的市場準入限制。

(三)深化金融體制改革 第一,界定農村信用社合作產權,哪些是所有權,哪些是控制權,哪些是收益權,對一些產權不明的資本歸為國有。第二,建立新型農業經營主體的信貸等級評定制度。建立新型農業經營主體融資的統計、分析和報告制度,不僅統計新型農業經營主體的資產、負債和損益情況,還要統計其融資數量、結構、類型及來源,抵押和擔保情況、貸款償還情況等融資的基礎性數據。第三,健全多元化金融支持機制,充分發揮國有商業銀行的支農作用。建立以農村信用社為基礎,中國農業銀行和中國發展銀行為輔助的中國特色金融支持模式,農村金融形成集合作制、商業性和政策性一體化的體制新格局。

[1]黃祖輝、俞寧:《新型農業經營主體:現狀、約束與發展思路——以浙江省為例的分析》,《中國農村經濟》2010年第10期。

[2]孫勇智、孫啟明:《信貸模式創新、金融支持與農村經濟發展:以黑龍江省為例》,《當代經濟研究》2013年第7期。

猜你喜歡

中學生學習報(2022年14期)2022-04-15 22:07:51

南大法學(2021年3期)2021-08-13 09:22:32

化工管理(2021年7期)2021-05-13 00:44:44

信息化建設(2019年2期)2019-03-27 06:23:58

少年文藝·開心閱讀作文(2018年4期)2018-05-02 07:08:56

科學大眾(中學)(2018年2期)2018-02-01 12:53:52

北方音樂(2017年4期)2017-05-04 03:40:28

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

中國火炬(2014年3期)2014-07-24 14:44:39