貝塔值與投資風險關系的研究

2015-01-21 00:54:21任偉華

商

2014年37期

關鍵詞:投資風險

任偉華

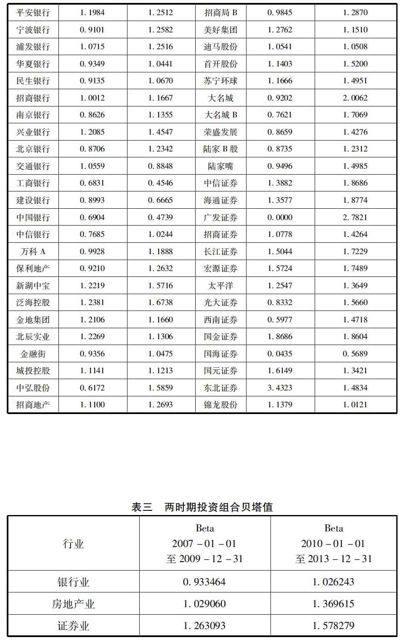

摘 要:進行證券投資抉擇時,貝塔系數作為衡量證券市場風險一個重要指標,越來越引起投資者的關注。同時,貝塔系數是資本資產定價模型中最重要的參數之一。通過對貝塔系數的估計,可以預測證券的未來市場風險。但是,如我們所知,對未來貝塔系數的估計首先要利用歷史收益率數據估計歷史貝塔值,然后再利用歷史貝塔值估計未來貝塔值。如我們所知,市場的活躍度與經濟發展時期相關,那貝塔值與經濟發展時期有沒有關系呢?本文將淺顯探討相關問題。本文中,通過選取我國證券市場對金融危機比較敏感的金融板塊來進行探討。為了方便研究,選取銀行、房地產、證券三個行業的48只權重股在2007年1月至2013年12月之間的數據來進行貝塔值分析。在測算貝塔值之前,首先將所選取的樣本分為金融危機時期與金融危機之后兩個樣本區間,即2007年1月至2009年12月以及2010年1月至2013年12月兩個時期。接下來采用單指數模型的回歸分析的方法,對相關股票以及股票投資組合的貝塔值做實證研究。

關鍵詞:貝塔系數;金融危機;投資組合;投資風險

一、單指數模型估計貝塔值

本文采用單指數模型估計貝塔值。如我們所知,貝塔系數度量的是某項資產相對市場指數波動的敏感程度。鑒于此,貝塔值可以指導投資者進行理性投資,并且可以滿足不同類型投資者的偏好,而且,為了規避分散風險,投資者可以選擇持有投資組合,因此資產的貝塔系數被廣泛應用于投資組合的管理。……

登錄APP查看全文

猜你喜歡

現代商貿工業(2016年27期)2016-12-26 23:24:02

對外經貿實務(2016年12期)2016-12-22 14:56:33

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:02:15

財會學習(2016年19期)2016-11-10 05:48:49

時代金融(2016年23期)2016-10-31 12:24:53

中國市場(2016年34期)2016-10-15 04:08:44

商(2016年25期)2016-07-29 09:13:06

商(2016年15期)2016-06-17 08:58:05

大眾理財顧問(2016年3期)2016-06-13 14:56:16

商(2016年14期)2016-05-30 09:25:12