技術進步偏向與勞動收入份額變動關系探究—基于省級數據的測算分析

2015-01-04 02:54:06李曈暨南大學經濟學院廣州510632

商業經濟研究 2015年3期

關鍵詞:效率

■ 李曈(暨南大學經濟學院 廣州 510632)

引言

最近二十多年來,我國的GDP呈現爆炸式的增長,但是在這種急速增長下也存在諸多隱性的問題,首先勞動收入占GDP的份額實際上是呈現下降的趨勢,特別是1995年以后持續下降。對于勞動收入份額占GDP份額的持續下降的原因,對于勞動收入份額持續下降的原因,經濟學界眾說紛紜。實際上,產業結構轉型和變化在20世紀90年代中期之前就一直存在,但是并未造成勞動收入份額的下降,因此最近二十年來勞動收入份額的持續下降一定另有其深層原因。雷欽禮(2013)根據經濟體制的特征,使用CES生產函數構建了一個數理經濟模型框架,經過實證分析發現,勞動效率的持續提高和資本效率的持續下降是導致我國近十多年來勞動收入份額下降的直接原因。有關技術進步偏向理論包括其測算均是從全國層面進行大致分析,并沒有更為細致的剖析和解讀。本文通過構建CES生產函數下的技術進步偏向測算模型,對全國各省、自治區、直轄市的技術進步偏向進行測算,不僅能對我國各個地區近十多年來的技術進步路徑有所了解,而且通過這些測算分析,可以解讀不同的省市勞動收入份額的變化與技術進步偏向的關系以及技術進步偏向產生差異的原因,從而為不同地區的經濟狀況、政策制定提供一些參考數據,對未來宏觀經濟政策提出建議。

技術進步偏向理論框架

索洛模型是最基礎的經典宏觀經濟理論模型,其中隱含著兩個與現實情況不符的假設,針對這兩類假設應當采取相應的改進措施,針對希克斯中性謬誤,應當分別設定資本和勞動的技術進步速率,在各種文獻中,把促進勞動效率提高的技術進步稱作勞動增強型技術進步,把促進資本效率提高的技術進步成為資本增強型技術進步;針對資本和勞動的替代彈性為1的假設,應當避免使用C-D生產函數,而是改用更具有廣泛適用性的CES生產函數。因此經過改進后的生產函數為:

由(1)式給出的生產函數,對生產函數求偏導數,可以推導出資本和勞動的邊際產出。

企業生產經營目標是利潤最大化,企業利潤可以表示為:

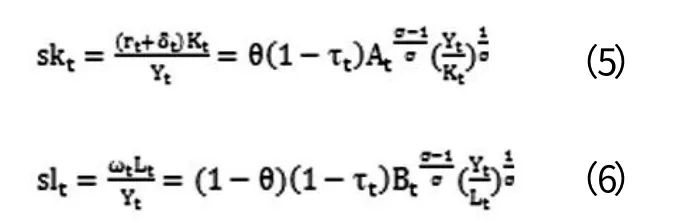

其中,rt代表資本的租金率,δt為折舊率,ωt為勞動的工資率,τt為生產過程中政府所征收的生產稅率。根據企業利潤最大化的一階條件,經化簡可得:

容易推導出社會最終產品中資本的收入份額和勞動的收入份額分別為:

資本收入份額的變化取決于產出與資本比的變化和資本技術進步的速率,而勞動收入份額的變化則取決于勞動生產率的變化和勞動技術進步的速率,并且二者都隨著政府生產稅稅率的上升而下降。

將資本增強型技術進步和勞動增強型技術進步分別設為如下指數形式At=A0eαt,Bt=B0eβt,代入式(3)、(4)并求對數可得:

YK、YL都是常數,式(7)、(8)可以組成一個聯立方程組,帶入數據就可以對該方程進行估計,就可以得到要素替代彈性σ以及資本增強型技術進步速率α和勞動增強型技術進步速率β的估計。得到了σ、α、β的值,就可以分析勞動與資本收入相對份額的變動情況了。

若資本增強型技術進步速率α大于勞動增強型技術進步速率β時,技術進步為勞動使用(資本節約)型技術進步;若資本增強型技術進步速率α小于勞動增強型技術進步速率β時,技術進步為資本使用(勞動節約)型技術進步,通過判斷α與β之間的大小關系,可以判斷某地區的技術進步偏向的情況,從而可以分析其對于經濟結構、經濟狀況的影響。

計量經濟模型

本文對1990-2012年共23年全國各省、自治區、直轄市的技術偏向性進行測算,其中港澳臺、西藏、重慶由于數據問題不納入測算。

生產函數中的生產總值選取各地統計年鑒中的地區生產總值,地區生產總值需要進行調整,消除通貨膨脹的影響,選取各地的可比價格指數(以1978年為基期),并將其調整至以1990年為基期,用當年的名義生產總值除以1990年的名義生產總值即可得到名義GDP指數序列,用名義GDP指數除以可比價格GDP指數即為GDP縮減指數。用實際生產總值除以GDP縮減指數可以將生產總值調整至以基期價格為基準的消除通貨膨脹因素的生產總值。

勞動力選取各地統計年鑒中的年末從業人員數量,并將年初和年末的從業人員求均值作為當年的勞動力數量。

資本數量選取資本存量進行代替,資本存量需要通過各地的固定資本形成額采用永續盤存法進行測算。另外,各年的固定資產形成額同樣需要消除通貨膨脹的影響。選取固定資產投資價格指數,各省統計年鑒中公布的數據只有1991年以后的固定資產投資價格指數,1978年到1990年的固定資產投資價格指數不可得到,需要選取零售價格指數來對初始年份至基期期間的固定資產形成額進行調整。

根據各省統計年鑒中生產總值收入法構成項目的統計,生產總值可以分為四個部分:勞動者報酬、生產稅凈額、固定資產折舊、營業盈余。其中生產稅凈額除以地區生產總值可得到生產稅率τt。rt+δt是資本報酬率,可以用實際地區生產總值乘以資本報酬份額再除以資本存量計算,其中資本報酬份額為收入法中營業盈余和固定資產折舊之和占生產總值的比例。ωt是勞動報酬率,可以用實際地區生產總值乘以勞動者報酬份額再除以從業人數得到。到此,聯立方程中的每個變量均得到適當的呈現,可以直接對式(7)、(8)進行估計,計算得到所需要的參數σ、α、β。

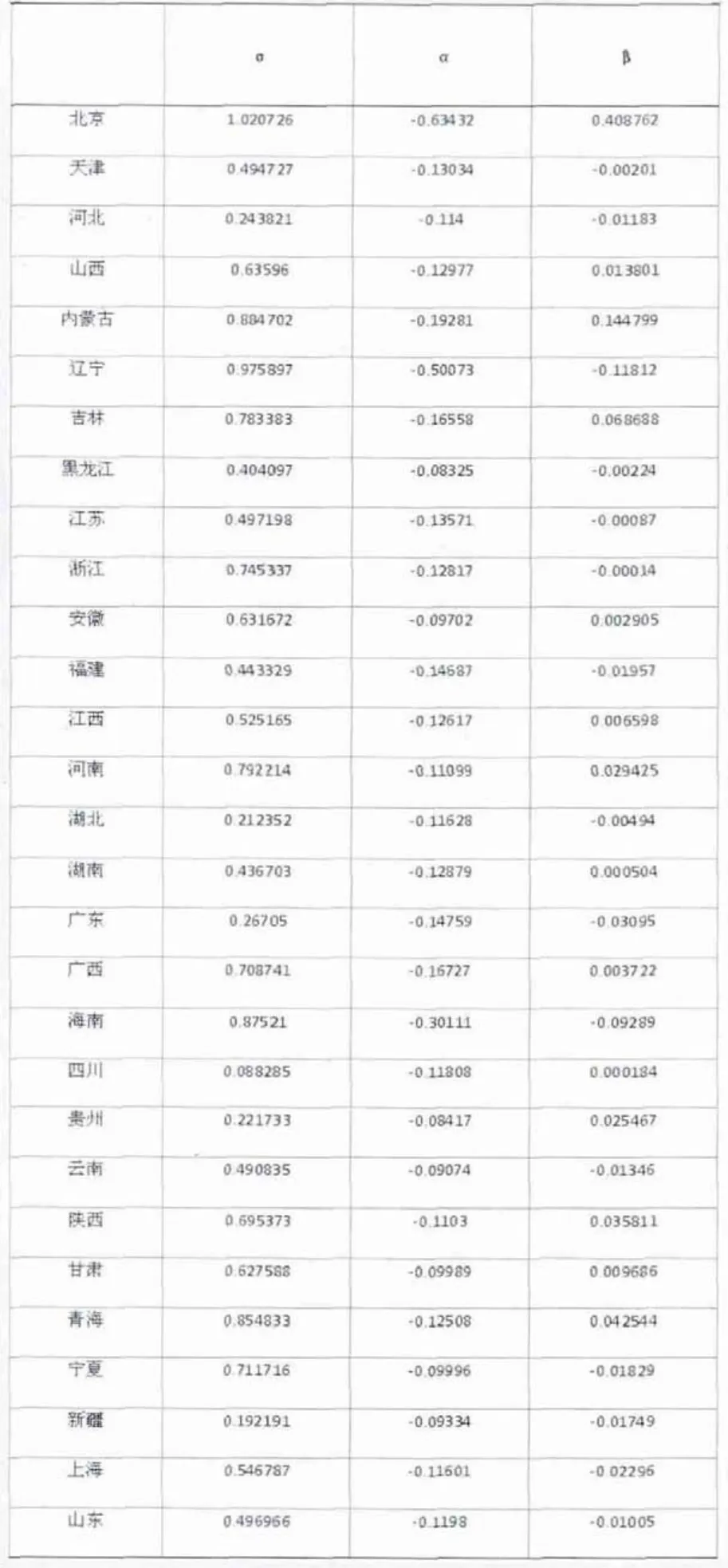

根據以上的過程,估計得到全國各省市的結果如表1所示。

數據分析

(一)關于勞動收入份額的變動

通過繪制各個省市勞動收入份額變動的折線圖,并且在圖中添加線性趨勢線,可以看出勞動收入份額的大致趨勢。絕大部分地區勞動收入份額均呈現下降的趨勢,與全國的趨勢保持一致,只有北京和上海兩地勞動收入份額呈現上升的趨勢。北京和上海作為城鎮化進程中的兩個大城市,發展迅猛,吸引了大批高學歷高技能的人才涌入。根據其他諸多文獻的測算,近年來中國的技術進步偏向不僅偏向資本,而且偏向技能型勞動,也就是說就全國來看雖然勞動者報酬持續下降,但是技能型勞動的收入份額確實持續上升的,只是非技能型勞動的數量眾多以及收入下降更快導致了整體的下降。

(二)關于要素替代彈性

從表1可以看到除了北京以外,其他各地區的σ均小于1。當σ在0和∞之間變動時,數值越大表示兩種要素的替代能力越強,當σ<1時,兩種要素之間是互補的,資本的增加能提高勞動的邊際產出,但是增加的幅度較小,當σ>1時,資本更容易替代勞動力,兩種要素之間是替代的,增加資本可以使邊際產出大幅增長,增加資本減少勞動力來維持產量不變時,產業就由勞動力密集型轉向資本密集型。在經濟市場化過程中,技術進步和邊際產出的上升將向實體經濟各個方面滲透,降低交易費用,從而再次推動邊際產出更快的上升,替代彈性σ也就隨之上升。

因此,北京的σ遠高于1的緣由在于北京作為首都,行政效率高,尤其是2008年舉辦奧運會期間大量迅速由效率的資本投入,普遍近年來資本的利用效率較高,與此同時,北京發展大量資本密集型產業替代了勞動密集型產業,發展遠遠超過全國水平。

為了考察各地區的要素替代彈性與其所在地區經濟發展水平的聯系,分別計算東部、中部、西部的平均要素替代彈性值。

表2中數據顯示出,東部的要素替代彈性遠遠高于中西部,同時中部的要素替代彈性也略高于西部。這與之前對于要素替代彈性的解讀一致,要素替代彈性與投資效率密切相關,而投資效率又與該地區的經濟發展水平相關。

表1 省級數據聯立方程各參數估計結果

在要素替代彈性較小的十個省份出現廣東、福建這樣經濟較發達的地區,這兩個地區近年來仍然是勞動密集型的制造業居多,缺乏技術、資本密集型產業,從而導致替代彈性較低。在要素替代彈性比較大的省份中,除了北京、海南、浙江等發達地區,還出現了寧夏、青海、廣西這樣的西部省份,自從2000年我國實施西部大開發戰略以來,西部地區吸引投資能力越來越強,產業轉型和升級取得了很大的進步,投資效率不斷提高,西部大開發確實卓有成效。

表2 東部、中部、西部各地區要素替代彈性均值

(三)關于勞動增強型技術進步和資本增強型技術進步。

根據第二部分的論述,若α大于β時,技術進步為勞動使用(資本節約)型技術進步;若α小于β時,技術進步為資本使用(勞動節約)型技術進步。考察各個地區的α和β,發現所有的地區均屬于資本使用型技術進步,即勞動效率持續迅速提高,而資本效率則持續下滑,或者是勞動效率的下滑小于資本效率的下滑,正是這種勞動增強型技術進步的速率高于資本深化的速率直接引發了勞動收入份額的持續下滑,而北京、上海、遼寧和云南的勞動收入份額沒有下降的原因與勞動力中技能勞動占比重較大,而我國技術進步同時偏向技能型勞動相關,因此,這些省份數據的異常并不能妨礙得出結論:各個地區技術進步偏向為勞動使用型技術進步,從而直接導致勞動收入份額持續下降。

全國各個地區中,符合常規情況的勞動效率持續提高、資本效率持續下滑的地區有:北京、山西、內蒙古、吉林、安徽、江西、河南、湖南、廣西、四川、貴州、陜西、甘肅、青海,而其他地區勞動效率下滑,資本效率也同時下滑。

結論與建議

本文在新古典經濟學的框架下,使用改進后的CES生產函數,通過理論和實證分析29個省、自治區、直轄市的數據表明,幾乎絕大部分地區的勞動收入份額有逐漸降低的趨勢,勞動收入份額的持續下降對于維護社會公平正義不利,全國各地勞動收入份額的持續下降的直接原因在于技術進步的有偏性,經過測算,我國各地均為資本使用(勞動節約)型技術進步。

隨后,考察其要素替代彈性發現除北京外,其他地區的要素替代彈性均小于1,并且要素替代彈性與經濟發展水平相關,經濟發展水平越高的地區要素替代彈性就越高,除此之外,要素替代彈性也與當地的要素資源稟賦及資源使用效率有一定的關系,勞動力資源較為豐富的地區,往往要素替代彈性較小,資本使用較多且效率較高的地區往往要素替代彈性較大。

考察各地的技術進步偏向時發現,所有地區均屬于資本使用型技術進步即勞動增強型技術進步均大于資本增強型技術進步,但是有一部分地區屬于勞動效率提高、資本效率降低,另外一部分地區屬于勞動效率與資本效率同時降低,但資本效率降低的更快。

勞動效率的提高對于我國來說主要有兩種途徑,其一是高等教育的普及提升了勞動力的整體科學文化水平,提高了勞動效率,其二是農村勞動力大量涌入城市,提高了勞動效率。就第一點來說,近年來高等教育與社會脫節,關于第二點來說,金融危機以來沿海各地均出現用工荒,許多農民工返回原籍工作,勞動效率下滑主要集中在沿海發達省份。

因此,宏觀方面來說,應當加強教育體制改革,對于職業教育和學歷教育共同發展。從微觀方面說,各個企業,特別是沿海省份的企業,更應當注重轉型的緊迫性,轉變生產方式,提高自主創新能力。

全國各地的資本使用效率均在下滑,究其原因主要有四點:第一,隨著我國勞動力價格的上漲,眾多制造業企業沒有進行相應的轉型,勢必造成資本效率的下降。第二,央行一直維持著低存款利率和高貸款利率,導致制造業的利潤很大一部分被銀行攫取,利率沒有市場化,而且中小企業貸款困難,從而資本效率下滑在所難免。第三,自2000年后,全國各地掀起了房地產熱、股市熱,大量資金投入股市、樓市,而沒有進入實體經濟循環,房價股價漲幅過高,甚至金融危機后,房價還在不斷創造新高,同時房地產企業利潤畸高,傳導到市場導致了過高的房價、租金,再加上土地財政,壓縮了普通制造企業的利潤和普通勞動者的收入,導致勞動收入份額下降。第四,我國政府稅收大幅上漲,政府投資同時也大幅增長,但是政府投資不僅會對私人投資產生擠出效應,而且政府投資普遍的效率不高,金融危機后,不少政府投資通過各種途徑涌入房市,也進一步降低了政府投資的效率。由此可見,外部環境由于金融危機導致資本效率低下,內部環境中,制造業企業轉型慢,利率市場化程度低、高稅收、高房價、房市股市投機嚴重等因素加在一起,資本效率下滑更為嚴重,沒有一個省份可以逃脫資本效率下滑的命運。

綜上所述,資本效率的下滑是各地的通病,中央應當采取統一手段進行治理,進行利率、財稅改革,減少行政對市場經濟的干預,加快產業轉型升級,抑制投機。對于勞動效率的參差不齊,內陸省份由于受勞動力回流和金融危機的沖擊小,表現優于沿海省份,沿海省份更應當加快產業升級的步伐,努力提升勞動效率,內陸省份應當對于回流的勞動力進行充分利用,引導勞動力提升自身素質,進入各行各業進行高效工作,大力發展第三產業,促進中西部地區又好又快的發展。

1.白崇恩,錢震杰.國民收入的要素分配:統計數據背后的故事[J].經濟研究,2009(3)

2.肖紅葉,郝楓.中國收入初次分配結構及其國際比較[J].財貿經濟,2009(2)

3.趙俊康.中國勞資分配比例分析[J].統計研究,2006(12)

4.黃先海,徐圣.中國勞動收入比重下降成因分析:基于勞動節約型技術進步的視角[J].經濟研究,2009(7)

5.李稻葵,劉霖林,王紅領.GDP中勞動份額演變的U 型規律[J].經濟研究,2009(1)

6.鐘曉燁,遲巍.國民收入初次分配中勞動收入份額的地區差異[J].經濟學動態,2011(5)

7.雷欽禮.偏向性技術進步的測算與分析[J].統計研究,2013(4)

8.Acemoglu,D.Equilibrium Bias of Technology[J].Econometrica,2007,75

9.Sato,R.and T.Morita.Quantity or quality:Then impact of Labour Saving Innovation on US and Japanese Growth Rates,1960-2004 [J].Japanese Economic Review,2009,30

10.Klump R,McAdam P,Willman A.Unwrapping Some Euro Area Growth Puzzles:Factor Substiturion,Productivity and Unemployment[J].Journal of Macroeconomics,2008,30(2)

11.Klump R,McAdam P,Willman A.Factor Substitution and Factor Augmenting Technical Progress in the US:A Normalized Supply side System Approach[J].The Review of Economics and Statistics,2007,89(1)

12.張月玲,葉阿忠.中國的技術進步方向與技術選擇:基于要素替代彈性分析的經驗研究[J].產業經濟研究,2014(1)

13.雷欽禮.技術進步偏向、資本效率與勞動收入份額變化[J].經濟與管理研究,2012(12)

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32