人力資本與不同要素密集度行業的OFDI逆向技術溢出門檻效應——基于19個行業2004-2013年面板數據

2015-01-01 03:16:40羅麗英鄭興

現代財經-天津財經大學學報 2015年12期

羅麗英 鄭興

(湖南大學 經濟與貿易學院,湖南 長沙410079)

一、引言

伴隨著經濟全球化的快速發展,世界各地區交流逐漸深化,越來越多的學者認識到,在開放經濟中,技術溢出對一國的技術進步有著不容忽視的影響。近年來我國“走出去”戰略的實施,使得對外直接投資流量自2003年有官方統計起實現連續11年增長,直接投資流量于2013年首次突破千億級別,位列世界第三大投資國,投資領域已經遍及所有國民行業門類。對外直接投資的快速增長也引起了國內外學者的注意,不少學者已經就對外直接投資逆向技術溢出開展了一系列研究,但多關注于對外直接投資逆向技術溢出的地區差異。本文旨在以不同行業間的逆向技術溢出差異為目標進行研究。

Coe和Helpman[1]首次提出了國際R&D技術溢出實證模型,認為國內全技術進步取決于國內R&D和國外R&D資本兩部分。Engelbrecht[2]將人力資本引入C-H模型,研究表明人力資本同時也是對技術進步影響的重要因素。Potterie和Linchetnburg[3]對C-H模型進行了補充,將OFDI逆向技術溢出引入模型并進行了實證檢驗,結果表明對R&D密集國家投資可以顯著促進國內技術進步。Aghion和Howitt[4]提出了俱樂部收斂模型,認為發展中國家只有跨越一定門檻,才能通過技術轉移以接近世界前沿增長率,為技術溢出存在門檻提供了理論基礎。劉明霞、王學軍[5]利用省際面板數據檢驗了我國對外直接投資的逆向技術溢出效應,結果表明我國對外投資對我國技術效率影響不顯著,且逆向技術溢出有著較大的地區差異性。白潔[6]運用LP模型測算了通過OFDI溢出的外國研發投資存量,就逆向技術溢出對全要素生產率的影響進行了實證分析,得出結論OFDI逆向技術溢出對我國全要素生產率的增長有著正向作用,但在統計上不顯著。劉偉全[7]從全球價值鏈的角度出發,進行了OFDI逆向技術溢出對國內技術進步的影響進行了研究,認為對外投資對我國全要素生產率有正向促進作用,尤其向研發占GDP比重較高的國家直接對外投資會有更顯著影響。陳巖[8]重點研究了吸收能力的差異性對逆向技術溢出的影響,得出對外投資的逆向溢出效應并非是普遍和一致的,而是取決于跨國公司所在省市的吸收能力的結論。劉宏、張蕾[9]通過實證分析證明了OFDI不但對東道國的經濟有促進作用,對投資國的科技水平與創新能力也有顯著的逆向技術溢出效應。張宏[10]研究了不同人力資本水平下對外直接投資的逆向技術溢出對各地區全要素生產率的影響,其結果說明全要素生產率和逆向技術溢出之間存在顯著的人力資本雙門檻效應。李梅、柳士昌[11]基于中國省際面板數據,采用廣義矩估計實證檢驗了對外直接投資的逆向技術溢出效應,并檢驗了對外投資對逆向技術溢出的門檻特征,認為中國對外直接投資在不同地區由于當地經濟發展、人力資本等原因有著不同的地區門檻。沈能、趙增耀[12]研究了在空間異質性假定下OFDI逆向技術溢出的門檻效應,認為在開放條件下,我國OFDI逆向技術溢出效應存在顯著的空間異質性,這種地區差異主要來自于OFDI規模與技術勢差的影響,OFDI規模和技術勢差分別具有單一和雙門檻效應。尹建華、周鑫悅[12]基于技術差距門檻的視角,通過LM檢驗及自舉法,據此將我國按技術差距分為低、中、高技術差距三類區域,認為技術差距對逆向技術溢出的影響存在兩個門檻值。

綜上所述,國內外學者對于逆向技術溢出的研究大多集中在存在性、區位選擇、影響因素和傳導機理探討上,對逆向技術溢出效應對母國或東道國的影響多為考察區位差異的影響,極少研究行業之間的逆向技術溢出差異,本文創新之處在于提出并分析了不同要素密集度行業對對外直接投資逆向技術溢出產生的影響及因此形成的門檻效應。但由于行業之間吸收能力等因素的巨大差異,會使得逆向技術溢出的結果存在巨大的差異。中國對外直接投資的行業分布廣,且不同行業的投資流量差異大。中國作為世界上最大的發展中國家,通過對OFDI逆向技術溢出獲取發達國家核心技術進而促進國內技術進步對我國經濟的長遠發展來看意義重大。因此,本文以行業吸收能力為出發點,重點研究OFDI逆向技術溢出的人力資本門檻效應的行業差異。

二、模型設定與估計方法

提出了國際間技術溢出的基本模型

其中tfpit代表全要素生產率,代表國內R&D資本存量,代表通過進口貿易渠道獲取的國外R&D溢出,α2代表國內R&D資本存量對國內全要素生產率的影響,α2代表OFDI逆向技術溢出對國內全要素生產率的影響。

而Potterie和 Linchtberg[2]認為除了對外直接投資會給母國帶來技術溢出以外,通過外商直接投資和進口也能獲得國外的技術溢出,將C-H模型進行了擴展。

借鑒C-H和L-P的模型,同時考慮到人力資本一方面會對一國全要素生產率直接產生影響,另一方面,在通過對外投資時,從國外獲取的技術溢出不但取決于R&D溢出流量的大小,同時也取決于該國技術吸收能力的大小,本文中我們將人力資本作為吸收能力的替代變量,將人力資本和人力資本的二次項納入模型,以觀察人力資本與全要素生產率是否存在非線性關系。設定基本模型如下

其中,i代表行業,t代表時間,表示國內各行業R&D資本存量,表示各行業通過對外直接投資渠道獲取的技術溢出,表示各行業通過外商直接投資渠道獲取的技術溢出,Hit代表各行業人力資本,表示各行業人力資本的平方項,α1表示國內R&D存量對全要素生產率的影響,α2、α3分別表示國外通過對外直接投資途徑和外商直接投資途徑獲取的R&D對全要素生產率的影響,α4代表人力資本對全要素生產率的影響,α5用以觀察人力資本是否對全要素生產率存在非線性關系,εit是誤差項。

同時本文通過DEA方法可以將全要素生產率分解為技術效率(ec)和技術進步率(tc),可以進一步構造以下模型

對于經濟中門檻效應的實證檢驗,之前的學者采大多對觀測樣本分組回歸、在計量模型中引入交互項和Hansen[14]提出的靜態面板門檻回歸分模型。其中早起我國學者對門檻效應的實證分析多采用前兩中方法解決模型中的非線性關系,但對樣本進行分組不僅得出的結論帶有主觀色彩,且無法得出具體門檻值,而引入交互項模型雖然能計算出門檻值,但無法對門檻值進行顯著性檢驗,兩種方法都各有缺陷。而Hansen[14]提出的靜態面板門檻回歸模型則彌補了上述辦法的不足,成為近年來對各領域門檻效應進行研究使用的最常見方法之一。Hansen[14]的靜態面板門檻回歸模型主要思想是,若給定門檻變量某個取值時,在此時對整體樣本進行分組得出子樣本,再對子樣本回歸從而得出殘差平方和S1(γ),在給定的門檻值越接近真實門檻值時,所有子樣本的殘差平方和達到最小,此時認為此時模型發生了結構性突變。在研究模型中的非線性關系時,往往可能出現多個結構突變點,存在多重門檻,此時我們可以在單門檻假設成立的假設前提下,繼續搜尋下一個使得子樣本殘差平方和達到最小時的門檻值,直至門檻效應不顯著為止。基于平方項可能會產生多重共線性,所以在檢驗了人力資本對全要素生產率的非線性關系后,在之前模型的基礎上去掉平方項,將模型擴展為單一門檻模型

或雙重門檻模型

其中γ2代表第一個門檻值,γ2代表第二個門檻值。

在搜索出門檻值后,我們繼續對該門檻效應的顯著性進行檢驗,設定原假設 H0:α4=α5,構造檢驗統計量

其中S0為無門檻假設下的殘差平方和,S1()為門檻模型下估計的殘差平方和,2為門檻模型下殘差的方差。由于在原假設下F統計量并非標準分布,需要使用自舉法(Bootstrap)模擬其漸進分布,構建P值,本文中Bootstrap的次數統一設為300次。

在確定模型有門檻效應后,我們再使用LR估計量對雙重門檻值的真實性進行檢驗,原假設為H0:=γ0,檢驗統計量為

其中S1(γ)為原假設下進行估計得到的殘差平方和,為原假設下進行估計得到的殘差方差。由于LR分布為非標準的,我們使用Hansen[14]提供的公式 LR>-2log(1-(1-時,拒絕原假設,從而計算出其拒絕域。其中α為顯著性水平,在α取5%時,LR統計量臨界值為7.35。

三、數據來源與變量選擇

(一)全要素生產率

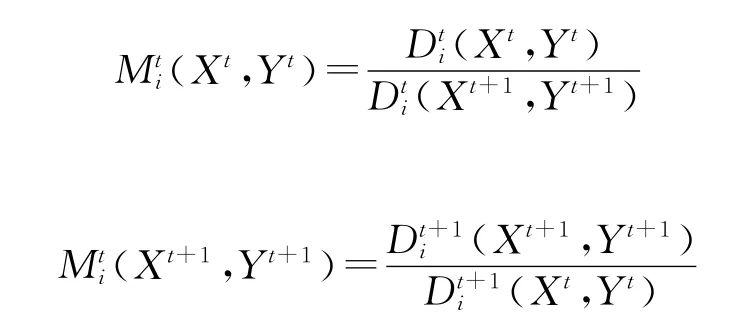

本文使用基于非參數DEA模型的Malmquist生產率指數對國內各行業的全要素生產率進行測算,并且借鑒Fare(1994)的方法,將Malmquist指數進一步為分解技術效率(ec)和技術進步率(tc)。具體做法是先確定每年各行業生產最佳前沿面,再把各行業的生產前沿面同最佳前沿面進行比較,從而對各行業各時期的技術變化和技術效率進行測定。引入距離函數Di(Xt,Yt)表示以t期的技術條件下,投入點(Xt,Yt)到理想最小投入點的壓縮比例。以i行業t期和t+1期為參照技術基于投入的Malmquist指數為

參照Fisher(1922)理想指數思想,Caves(1982)定義他們的幾何平均為綜合生產率

當Malmquist指數大于1時表示全要素生產率提高,等于1時全要素身產率不變,小于1時全要素生產率衰退。進一步的可以將上式分解為

其中,TC表示t期到t+1期的技術生產邊界的推移程度,即技術變化率,EC表示從t期到t+1期的相對技術效率變化程度,即技術效率變化率。在TC或EC大于1時表示技術進步或技術效率提高,當TC或EC等于1代表技術不變和技術效率不變,當TC或EC小于1時代表技術退步和技術效率下降。

各行業產出(Y),以歷年各行業增加值用消費價格指數折算為2003年(2003年啟用新的國民經濟行業分類)不變價格表示。歷年各行業增加值和消費價格指數來源于2004-2013年《中國統計年鑒》。

各行業資本存量(K)的估算方法采用永續盤存法估計,其公式為

Kt=It+(1-δ)Kt-1

It為各行業固定資產投資額,δ為固定資產折舊率。在對各行業基期資本存量估算時,研究者比較一致的看法是K0僅對期初之后幾年的資本存量影響較大,隨著新資本的投入和舊資本逐漸折舊,后期的資本存量會越來越接近真實值。因此,本文對各行業基期資本存量采用國際常用方法估計K0,即K0=I0(g+δ),其中g為固定資產投資增長率,固定資產投資使用固定價格資產指數折算為2003年不變價格。鑒于折舊率我國研究中仍沒有公認較為合理的解決辦法,本文中采用綜合折舊率5%。歷年各行業固定資產投資和固定資產價格指數來源于2004-2013年《中國統計年鑒》。

各行業就業人數(L),由于《中國勞動統計年鑒》自2002年以后就沒有統計過按行業分就業人數,僅有按行業分城鎮單位就業人數。我們采取以下方式對各行業就業人數進行估算。首先農林牧漁業歷年就業人數使用歷年第一產業就業人數替代,第二產業和第三產業各行業歷年就業人數使用歷年各行業城鎮就業人數數據求出各行業就業人數占各行業的比重,再使用歷年第二產業就業人數和第三產業就業人數求出歷年各行業就業人數。各行業城鎮單位就業人數和各產業就業人數數據來源于2004-2013年《中國勞動統計年鑒》。

(二)各行業通過對外直接投資途徑獲取的境外R&D溢出

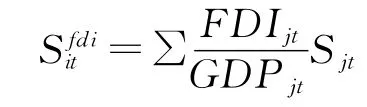

使用L-P(2001)提供的辦法估算我國通過對外直接投資渠道獲得的技術溢出

其中Sjt表示t時期j國R&D資本存量,OFDIjt表示t時期我國對j國的對外直接投資存量,GDPjt表示t時期j國的國內生產總值,Sjt表示t時期j國的R&D資本存量。參考李梅、柳士昌(2012)估算各省份對外直接投資溢出的做法,計算出歷年各行業對外直接投資存量占總對外直接投資的比重,使用式估算出各行業通過對外直接投資獲得的技術溢出。

考慮到數據可得性和我國對外直接投資流向,本文選取美國、英國、德國、法國、意大利、日本、韓國、新加坡、澳大利亞、加拿大、中國香港,11個國家(地區)代表世界其他國家的總體R&D存量。各國(地區)R&D資本存量估計方法類似于國內資本存量,從OECD數據庫上獲取各國(地區)R&D支出,再用消費價格指數折算成2003年不變價格,使用國內資本存量的方法計算出基期R&D資本存量,再用永續盤存法計算出各國(地區)歷年R&D資本存量,折舊取5%。我國各行業2004-2013對外直接投資存量數據來源于《對外直接投資統計公報》,各國(地區)GDP、R&D支出和各國(地區)消費指數數據來源于《國際統計年鑒》和OECD世界經合組織數據庫。

(三)各行業通過外商直接投資獲取的技術溢出

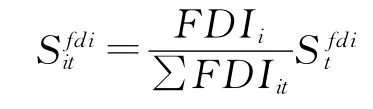

類似于通過對外直接投資獲取的技術溢出估算方法,計算

再使用各行業歷年外商直接投資的實際使用額得到

各行業外商直接投資實際使用額數據來源于2004-2013《中國統計年鑒》。

(四)我國各行業R&D資本存量

由于《中國科技統計年鑒》中國民經濟行業R&D經費內部支出數據中部分行業(如金融業、房地產業)R&D支出數據多年缺失,于是本文對國內各行業R&D資本存量的估計使用“服務于各行業R&D資本存量”概念予以估算,估算公式參考各行業從國外獲得的技術溢出的估算公式。首先用計算我國資本存量的方法,將我國2004-2013年R&D經費內部支出折算為2003年不變價格后,計算我國歷年R&D資本存量,然后使用永續盤存法計算得出2004-2013年的R&D資本存量,再通過公式

GDPIT為各行業歷年增加值。我國2004-2013年R&D內部經費實際支出數據來源于《中國科技統計年鑒》,2004-2013年各行業增加值來源于《中國統計年鑒》。

(五)各行業人力資本H

人力資本本文采取各行業勞動力平均受教育年限進行表示,本文將各教育階段受教育年限設定為:小學6年,初中9年,高中12年,大專15年,本科16年,研究生19年,具體計算方式為

(六)各行業全要素生產率及其分解

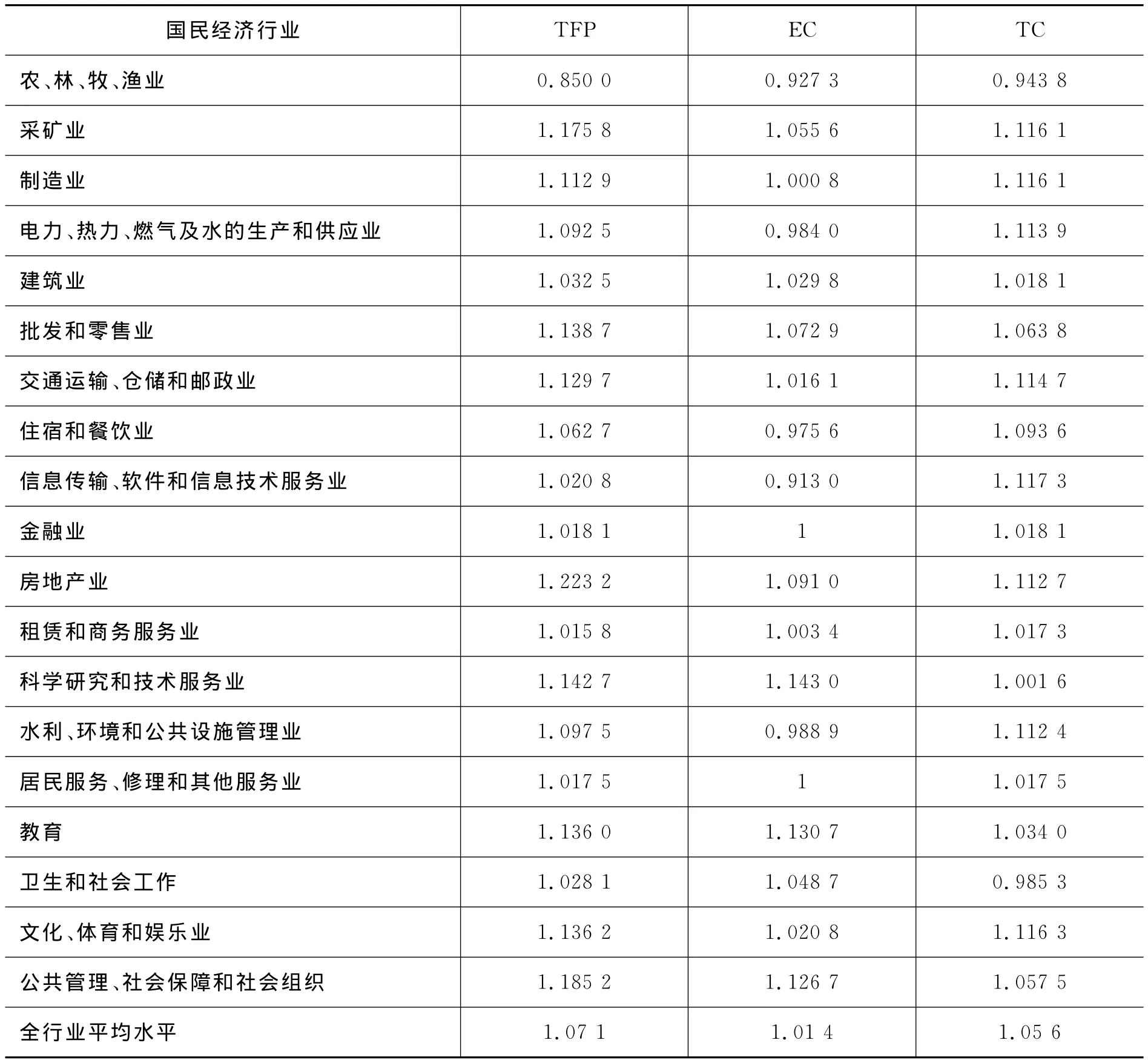

本文使用DEAP2.1軟件對我國各行業2004-2013年全要素生產率(TFP)進行測算,并將其分解為技術效率(EC)和技術進步率(TC),結果見表2。

從全行業范圍來看,Malmquist指數均值為1.071,表明我國全行業全要素生產率平均每年以約百分之七點一的比例增長,且技術效率(EC)和技術進步率(TC)也都超過了1,說明我國2004-2013年從全行業范圍來看技術效率和技術水平是在逐漸提高的。

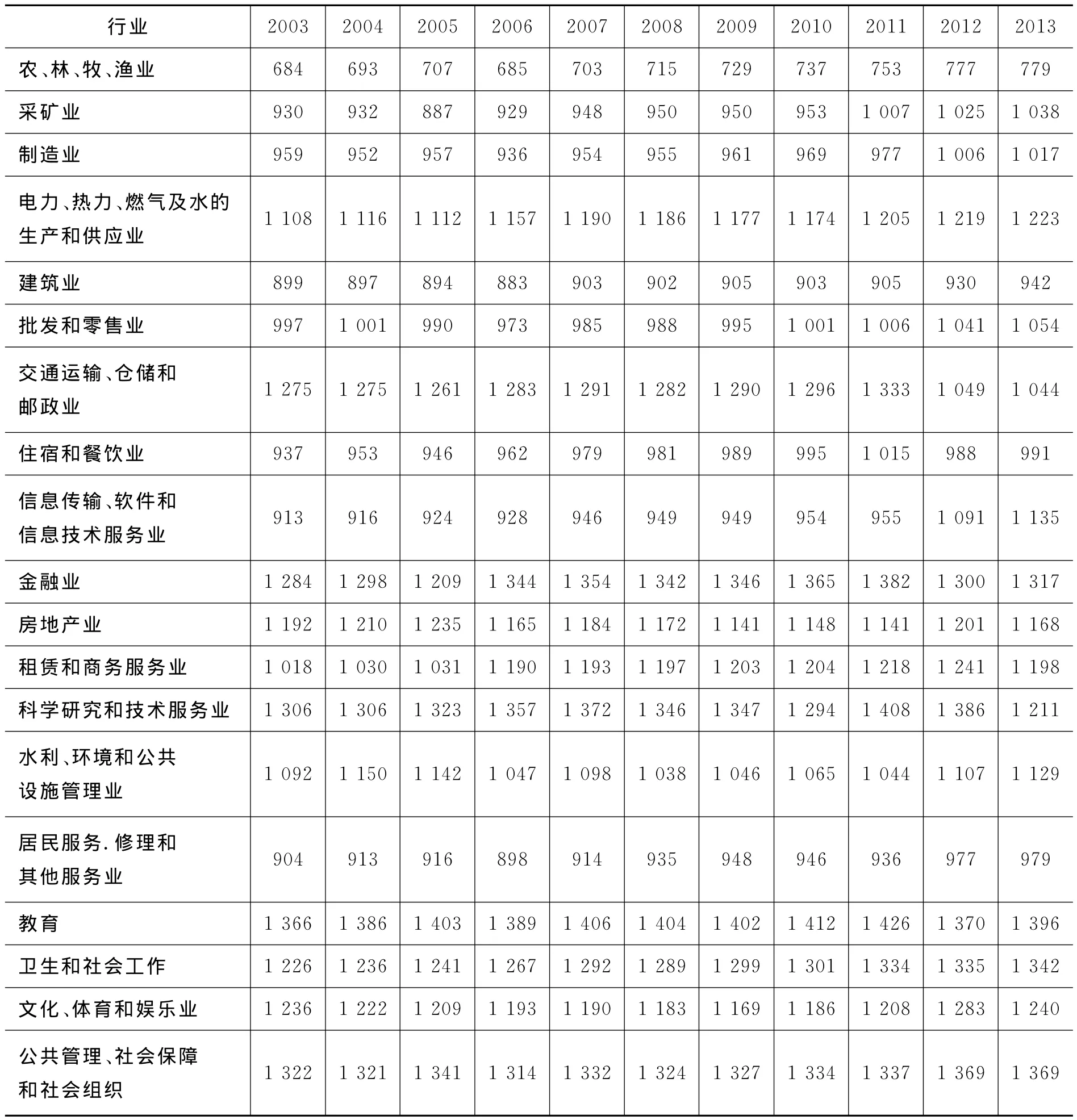

表1 2003-2013年各國民經濟行業人力資本

表2 2004-2013年Malmquist指數及技術效率和技術進步率均值

分各行業分別來看,除農林牧漁業的Malmquist指數均值為0.85表明農林牧漁業在2004-2013年間全要素生產率處于下降階段以外,其他行業全要素生產率都處于增長階段。但技術效率(EC)出農林牧漁業外還有電力熱力燃氣及水的生產和供應業、住宿和餐飲業、信息傳輸軟件和信息技術服務業和水利環境和公共設施管理業也低于1,表明這些行業雖然全要素生產率增長但技術效率在下降,金融業與居民服務修理和其他服務業技術效率平均值為1,說明這兩個行業于2004-2013年間的技術效率基本沒有變化。而技術進步率(TC)除農林牧漁業以外所有行業都有不同幅度的增長,表明我國大部分行業在2004-2013年間技術水平在不斷提高中。

四、實證結果及分析

(一)我國人力資本與技術進步的非線性關系

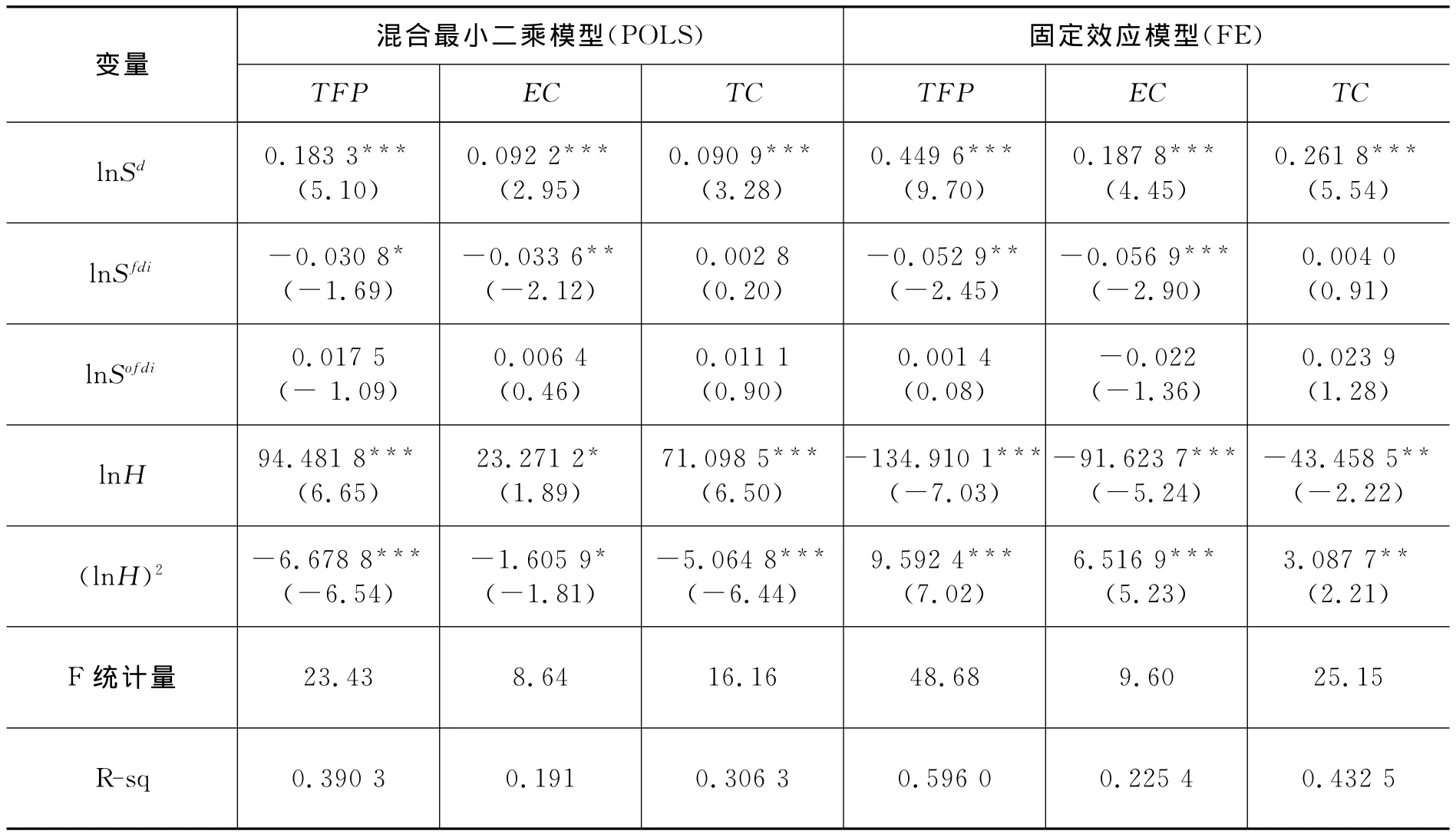

本文采用STATA12.0進行實證分析。先使用2004-2013年分行業面板數據總體樣本對分別以全要素生產率(TFP)、技術效率(EC)、技術進步率(TC)為被解釋變量進行回歸,以觀察人力資本是否與全要素生產率存在非線性關系,結果如表3。

表3 無門檻假設下混合最小二乘法和固定效應模型估計結果

本文采取了混合最小二乘法和固定效應法兩種方法對式(2)(3)(4)進行了估計,結果見表3,且Hausman檢驗結果P值小于1%,拒絕原假設,不采用隨機效應模型而選擇固定效應模型進行估計。由于經濟面板數據每個決策單位i和誤差項通常是序列相關的,使得最小二乘法對外投資技術溢出的系數估計有偏,估計量的精度被夸大,所以本文主要采用固定效應模型的估計結果進行分析。從結果中可以看到對全行業總體樣本進行回歸時,系數在三個模型中都為正,且在0.001%的水平上顯著,表明我國國內R&D資本存量對我國技術進步有著顯著積極影響。而在TFP和TC模型中都未通過顯著性檢驗,僅在EC模型中在10%水平上通過了顯著性檢驗,且系數為負,表明我國通過外商直接投資途徑獲得的技術溢出并未得到良好的效果。在三模型中都未通過顯著性檢驗,表明我國目前以全行業總體來看,通過對外直接投資渠道獲得的技術溢出是不顯著的,但由于本文認為技術溢出存在門檻,對外直接投資技術溢出與被解釋變量的關系是非線性的,所以固定效應模型估計有偏,后文將以提出的靜態面板數據門檻模型進行進一步分析。的系數為負,的系數為正,表明人力資本對技術進步的確為非線性關系,可能為U型或倒U型關系,符合我們對人力資本對技術進步的影響存在門檻的假設。

(二)人力資本對對外直接投資技術溢出的門檻效應分析

由于要素密集度或吸收能力在行業間的差異,對外直接投資所獲得的技術溢出對于該行業技術進步的影響必然不盡相同。在我國對外直接投資的過程中,哪些行業已經具備了對外直接投資的成熟時機,而哪些行業對外直接投資反而會對國內技術進步產生負面效應,始終沒有較科學的辦法將這些行業區分。而所提出的靜態面板門檻模型可以將數據中的結構突變點搜索出來,找出數據的內生門檻值。由于我們已經發現人力資本對技術進步存在非線性關系,所以人力資本在對外投資逆向技術溢出中很可能存在門檻。本文將進一步對(5)(6)式中的門檻模型進行估計。

首先我們需要對門檻值進行搜索并對其顯著性進行檢驗。對于門檻值的搜索,我們采用提出的方法。首先給定門檻值,并在此門檻值下對單一門檻模型的參數進行估計,并求出模型的殘差平方和,在所有給定下,殘差平方和最小時的門檻值視為回歸真實門檻值。

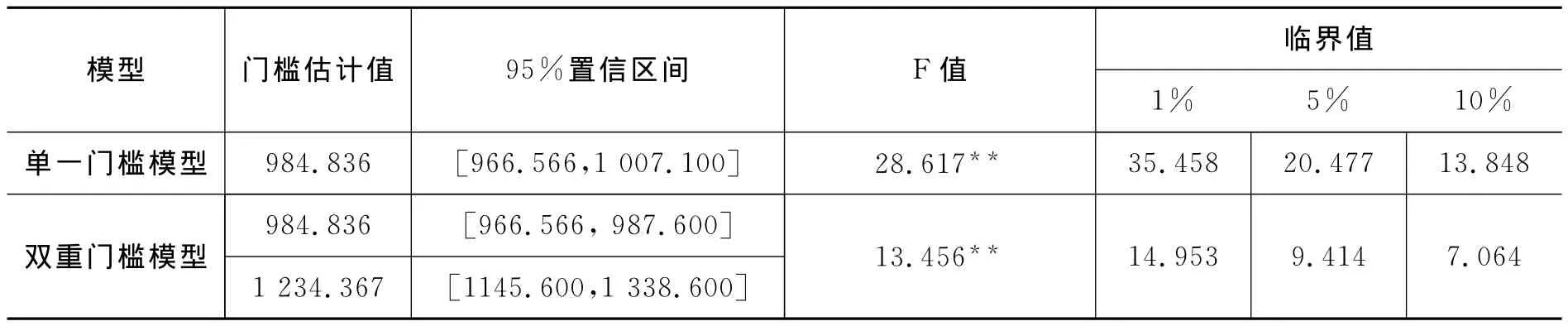

在實際估計中,我們首先假設原模型為單一門檻模型,采用逐步搜索法搜索出第一個門檻值,然后在雙重門檻模型中固定住第一個門檻值為繼續搜索第二個門檻值,得到第二個門檻值后再返回搜索第一個門檻值,如此反復多次,最終得到雙重門檻模型門檻值和。同樣,我們可以繼續固定住前兩個門檻,繼續搜索第三個門檻值得到三重門檻模型的門檻值。我們首先分別以TFP、TC、EC為被解釋變量對門檻值進行搜索,但TC和EC模型搜索出的人力資本單一門檻值未通過檢驗,所以本文舍棄以TC、EC模型,下文以TFP為被解釋變量的模型進行分析,實證結果如表4

表4 以TFP為被解釋變量多重門檻模型門檻值及門檻效應顯著性結果

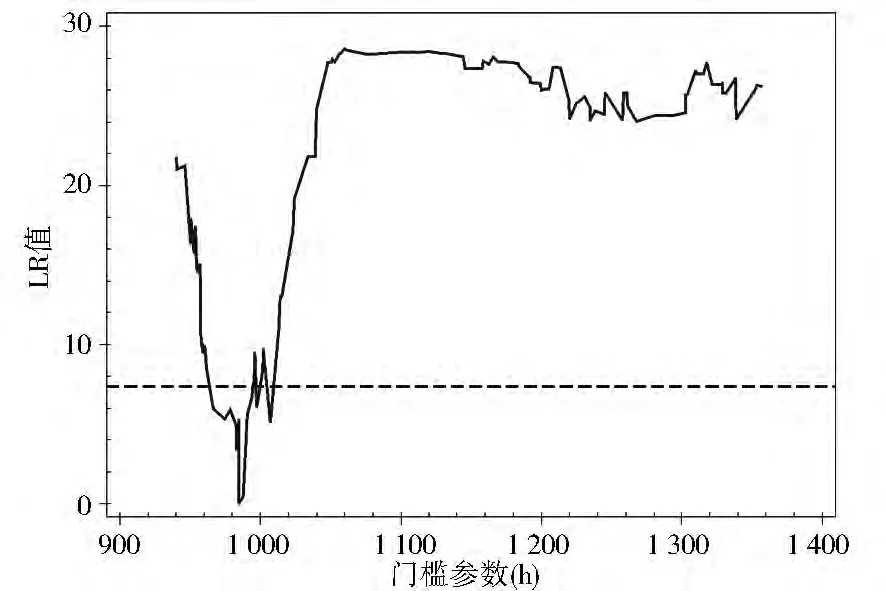

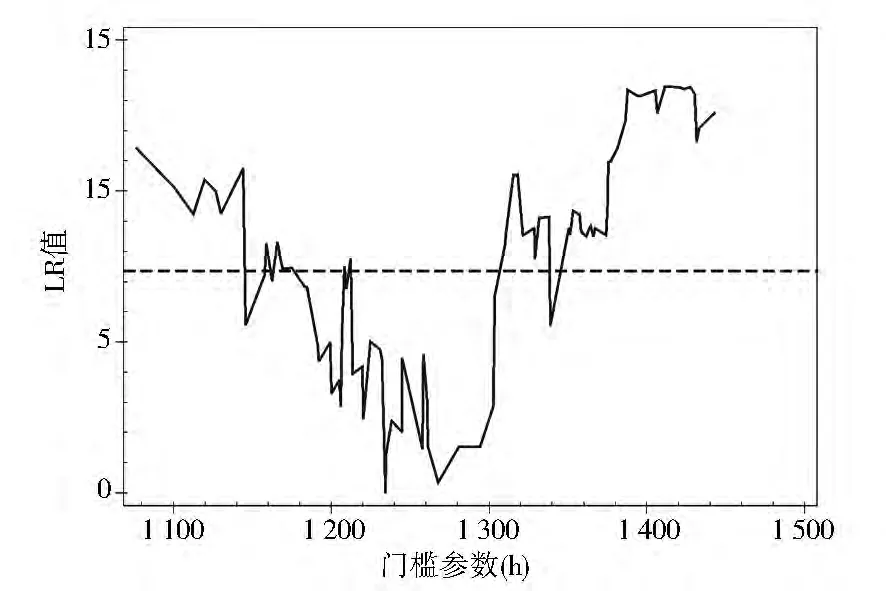

結果表明單一門檻、雙重門檻5%水平下顯著,結果搜索出了第三個門檻1 350.525,但由于距離第二個門檻1 234.367非常近,且第三個門檻值95%置信區間為1 100.700至1 443.200,其中包含了第二個門檻1 234.367,即第三門檻可能小于第二門檻,與我們假設不服,故舍去三重門檻模型的結果,僅認定模型具有雙重門檻效應。圖1和圖2為人力資本門檻參數變化時LR統計量與其臨界值的對比。圖中顯示LR值在第一個門檻值984.836和第二個門檻值1 234.367時有明顯的下降趨勢,且在966.566至1 007.100和1 145.600至1 338.600的置信區間里低于臨界值,在5%的水平下顯著。

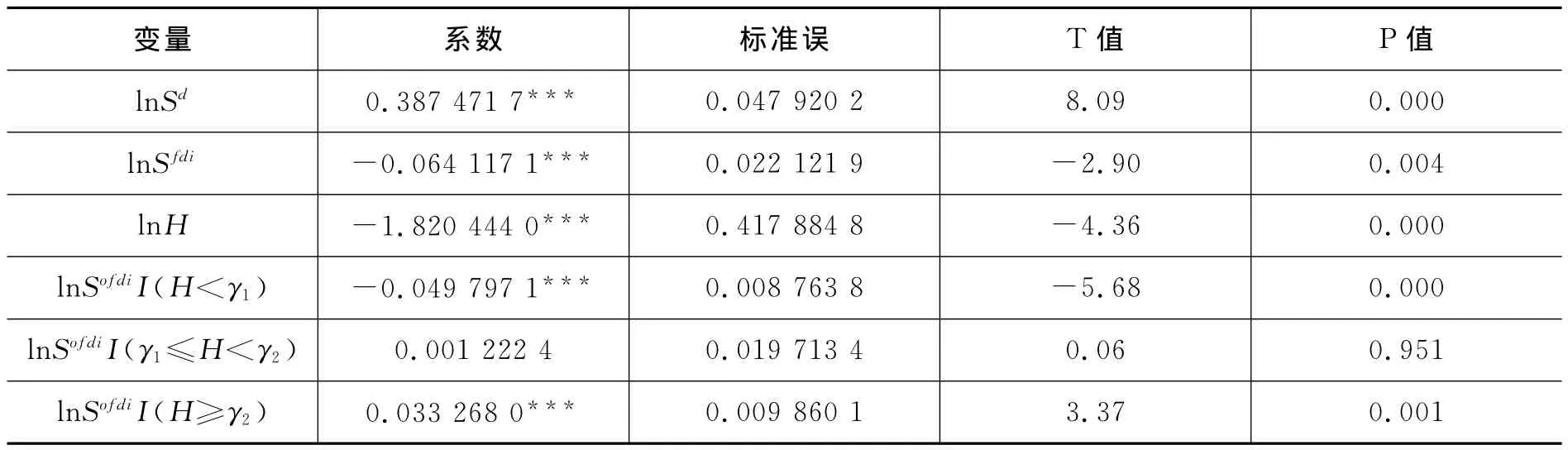

確認雙重門檻效應的顯著性和真實性后,我們重新將門檻值納入模型后對雙重門檻模型的系數進行估計,結果如表5。

如同我們再無門檻假設條件下的回歸結果,國內R&D資本的增加仍然是國內技術進步的最主要因素且人力資本和通過FDI渠道獲得的技術溢出并未對我國金屬進步產生積極影響。但我們在雙門檻假設條件進行回歸的結果里發現,當人力資本H小于第一個門檻值984.836時,通過OFDI獲得的技術溢出的系數為負且在1%的水平上顯著,表明行業人力資本較低時,對外直接投資會對國內行業技術進步產生負面效應,但人力資本H跨過第二個門檻1234.367后,通過OFDI獲得的技術溢出的系數變為正數且同樣在1%水平上顯著,說明在跨越第二個門檻后,對外直接投資對國內技術進步產生了積極的影響。而處于兩個門檻之間的OFDI逆向技術溢出對國內技術進步的影響并未通過顯著性檢驗,說明未跨越一定的人力資本門檻,對外直接投資并不能對國內技術進步產生顯著影響。對比表1中2013年各行業人力資本,其中農林牧漁業、建筑業、居民服務修理和其他服務業的人力資本仍低于第一個門檻值,及此三個行業對外直接投資會對國內技術進步有負作用。而金融業、科學研究和技術服務業、教育、衛生和社會工作、公共管理、社會保障和社會組織這幾個行業人力資本水平已經跨越第二個門檻,說明這些行業人力資本的積累已經足以使對外直接投資對國內的技術進步產生積極效應,促進國內技術進步。

圖1 第一個門檻估計值及置信區間

圖2 第二個門檻估計值及其置信區間

表5 雙重門檻模型假設下回歸結果

(三)行業要素密集度差異對OFDI逆向技術溢出的門檻效應的影響分析

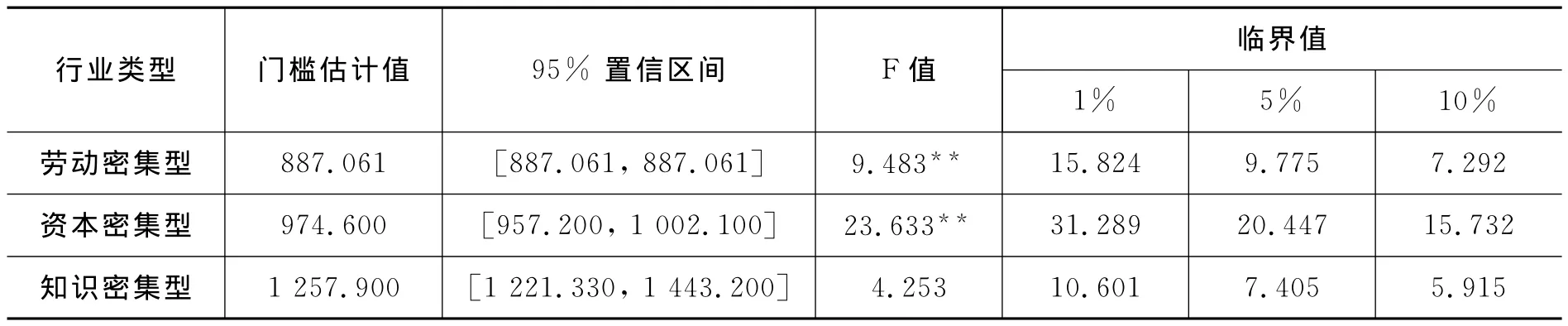

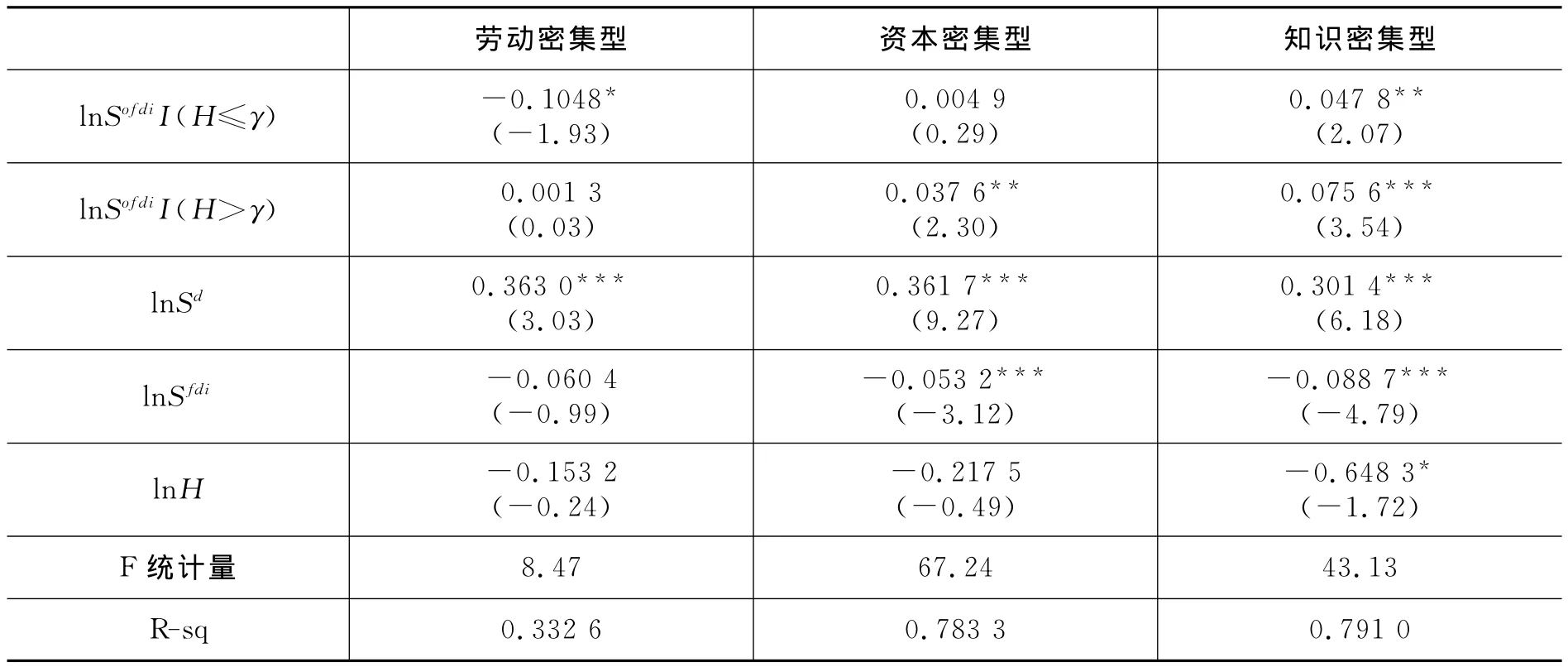

行業要素密集度對OFDI逆向技術溢出也存在重要影響。很顯然,在農林牧漁業、建筑業等勞動密集型行業對外直接投資中,對海外市場擴張的動機相對優先于技術尋求動機,資本大多會用于雇傭勞動力而不是進行技術研發和技術轉移,從而逆向技術溢出相對與投資量來說會顯得較小,但行業獲取逆向技術溢出的門檻會較低。而對于信息傳輸軟件和信息技術服務業等知識密集型行業來說,在對外直接投資中的技術尋求性動機更大,對外直接投資可能更容易獲得逆向技術溢出,但其技術門檻可能較高使得對外投資需要達到一定門檻才能得到較為顯著的效果。我國對外直接投資行業覆蓋范圍面廣、投資結構不均,不同行業要素的密集度差異可能會使得逆向技術溢出有著巨大的差異。由于許多行業具備勞動密集型、資本密集型、知識密集型多重特征,本文參考對工業行業要素密集度的研究和對服務貿易行業的要素密集度分類后將19個國民經濟行業按要素密集度分組,然后重新分別搜索各要素密集度行業的門檻值然后對門檻值的真實性進行檢驗,最后對各要素密集度行業門檻值兩側OFDI逆向技術溢出的系數進行估計,結果如表6和表7。

勞動密集型行業和資本密集型行業的門檻值都通過了5%水平下的顯著性檢驗,門檻值分別為887.061和974.600,知識密集型行業搜索出的門檻值1 257.900未能通過真實性檢驗,不能認為知識密集型行業人力資本對OFDI逆向技術溢出存在門檻效應。以搜索出的門檻值進行分段回歸后,勞動密集型企業通過外商直接投資獲得的技術溢出和人力資本對TFP的影響都未通過顯著性檢驗,表明對于勞動密集型行業人力資本低于門檻值時系數為負且通過了10%水平下的顯著性檢驗,高于門檻值時系數為正,但未通過顯著性檢驗,但仍然能說明勞動密集型行業在低人力資本時對外直接投資不利于國內技術進步。對于資本密集型行業不論人力資本低于門檻值還是高于門檻值系數都為正,且高于門檻值時通過了5%水平下的顯著性檢驗,說明對于資本密集型行業,只有在人力資本跨過974.600后對外直接投資才可能促進國內技術進步,知識密集型企業進行分段回歸后OFDI逆向技術溢出的系數都顯著為正,但由于門檻值未通過真實性檢驗,將模型進行分段回歸可能存在偏誤。

表6 不同要素密集度行業中人力資本對OFDI逆向技術溢出的門檻效應

表7 不同要素密集度行業人力資本對OFDI逆向技術溢出門檻效應估計結果

按行業要素密集度分類后的回歸結果表明,勞動密集型行業目前人力資本較低,行業技術吸收能力不足,人力資本低于門檻值887.061可能會使得目前勞動密集型行業對外直接投資對國內技術進步產生消極影響,而資本密集型行業對外直接投資時只要人力資本跨過974.600就已經可以對國內技術進步產生積極影響,而知識密集型行業對外直接投資獲得技術溢出對國內技術進步的影響在不同人力資本水平下并沒有顯著門檻效應,知識密集型行業可能目前階段人力資本已經達到足夠水平,暫時并不是限制OFDI逆向技術溢出的瓶頸。

五、結論與政策建議

(一)結論

本文基于國家對外直接投資行業戰略選擇的視角,通過對我國19個國民經濟行業2004-2013年面板數據進行分析,實證檢驗了我國各行業和不同要素密集度行業的對外直接投資逆向技術溢出的人力資本門檻效應,并對門檻值進行了估算。實證結果表明:(1)我國人力資本和技術進步的關系是非線性的。在目前階段,人力資本與我國的技術進步還未具有促進作用,我國人力資本積累的積極效果可能仍然處于尚未質變的階段,仍然需要進一步積累才能顯著促進我國的科學技術發展和進步。(2)我國通過對外直接投資所獲取的技術溢出對我國技術進步的影響是非線性的且存在顯著的人力資本門檻效應,尚未跨過人力資本門檻的農林牧漁業、建筑業、居民服務修理和其他服務業對外直接投資會對國內技術進步產生負面影響,而已經跨過人力資本門檻的金融業、科學研究和技術服務業、教育、衛生和社會工作、公共管理、社會保障和社會組織對外直接投資已經可以促進我國國內的技術進步。(3)不同要素密集度的行業現階段人力資本對OFDI逆向技術溢出的影響不同,勞動密集型行業對外直接投資并不能促進國內技術進步,反而低于門檻值會阻礙國內技術進步,而資本密集型行業對外直接投資目前跨過門檻之后即可國內技術進步產生積極效應,而知識密集型企業目前人力資本并不是約束OFDI對國內技術進步影響的因素,我國現階段知識密集型企業以技術尋求為目的對外直接投資時并不存在人力資本的門檻。文章創新性的提出了不同要素密集度行業對對外直接投資存在影響,同時對行業密集度分組通過計量方法檢驗了該假設。

(二)政策建議

根據以上結論,為使我國“走出去”戰略中對外直接投資對國內技術進步產生更加積極正面的效果,使我國對外投資政策更加有效、合理的擬定和實施,使得國內科學技術水平從對外戰略中受益,本文從以下方面提出建議。

1.進一步加大我國對外投資。雖然我國目前對外直接投資在為跨越人力資本門檻之前,以技術尋求為目標的對外投資難以取得很好的效果,但一旦跨國人力資本門檻,我國就可以通過大規模提高對外直接投資規模,從而從西方先進國家的技術對外溢出中受益。我國目前人力資本已經有部分行業已經跨過門檻,這些行業的對外直接投資已經對國內的技術進步產生了積極影響。

2.相應調整我國對外直接投資行業結構。雖然我國目前對外直接投資行業分布廣,但對外直接投資的行業結構中,采礦業、金融業和租賃商務服務業在2013年對外直接投資流量中占比達63.43%,但三行業中只有金融業跨過了人力資本門檻,可以促進我國國內的技術進步,而采礦業和租賃商務服務業并不能對我國國內的技術進步產生顯著地正面影響。相對于通過外商直接投資渠道,我國對外直接投資是未來我國獲取國外技術溢出更加具有話語權的技術尋求通道,但尚未跨越人力資本門檻的行業或者勞動密集型行業,對于國外先進的技術吸收能力不足,對外直接投資可能非但不能提升本國的技術水平,反而占用了國內科學技術的研發資金,對國內的技術進步產生負面影響。因此在我國對外直接投資的戰略中,應鼓勵人力資本已經跨越門檻的金融業、科學研究和技術服務業等行業通過對外直接投資取得國外技術溢出,對于尚未跨越人力資本門檻的行業如農林牧漁業、建筑業等則應進一步的積累人力資本,提高行業對國外先進技術的吸收能力。

3.繼續提高我國人力資本水平。我國目前人力資本的極高仍未對國內的技術進步發揮促進作用,原因可能是本文人力資本指標衡量的是平均受教育年限,未能反映出相同教育年限下教育質量的差異。但更加有可能的是,人力資本的積累需要一定的過程,人力資本積累的效果更取決于行業生產技術革新的效果、研發投入資金等多方面的因素。雖然促進我國目前技術進步的最大因素是國內R&D資本存量的增加,但人力資本的提升在長期對我國的創新和發展有益無害是無疑的。我國目前階段,應在希望去海外尋求技術的行業中,區別對待是否已經跨越人力資本門檻的行業,使得對外投資戰略更加的科學合理。

[1]Coe D T,Helpman E.International R and D Spillovers[J].European Economic Review,1995,39:859-887.

[2]Engelbrecht.International R and D Spillovers,Human Capital and Productivity In OECD Economies:An Empirical Investigation[J].European Economic Review,1997,41:1479-1488.

[3]Potterie,Linchtenburg.Does Foreign Direct Investment Transfer Technology Across Borders?[J].2001,83:490-497.

[4]Aghion,Howitt,Mayer-Foulkes.R and D,Implementation,and Stagnation:A Schumpeterian Theory of Convergence Clubs[J].Social Science Electronic Publishing,2005,7:147-177.

[5]劉明霞,王學軍.中國對外直接投資的逆向技術溢出效應研究[J].世界經濟研究,2009,09:57-62+88-89.

[6]白潔.對外直接投資的逆向技術溢出效應——對中國全要素生產率影響的經驗檢驗[J].世界經濟研究,2009,(8):65-69+89.

[7]劉偉全.中國OFDI逆向技術溢出與國內技術進步研究[D].山東大學,2010.

[8]陳巖.中國對外投資逆向技術溢出效應實證研究:基于吸收能力的分析視角[J].中國軟科學,2011,(10):61-72.

[9]劉宏,張蕾.中國ODI逆向技術溢出對全要素生產率的影響程度研究[J].財貿經濟,2012,01:95-100.

[10]張宏.人力資本對我國對外直接投資逆向技術溢出效應的影響——基于省際面板數據的非線性門檻回歸技術[J].亞太經濟,2012,04:115-120.

[11]李梅,柳士昌.對外直接投資逆向技術溢出的地區差異和門檻效應——基于中國省際面板數據的門檻回歸分析[J].管理世界,2012,01:21-32+66.

[12]沈能,趙增耀.空間異質性假定下OFDI逆向技術溢出的門檻效應[J].科研管理,2013,12:1-7.

[13]尹建華,周鑫悅.中國對外直接投資逆向技術溢出效應經驗研究——基于技術差距門檻視角[J].科研管理,2014,03:131-139

[14]Hansen B E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing and Inference[J].Journal of Econometrics,1999,93:345-368.

[15]范巧.基于雷布欽斯基定理的行業要素密集性質研究——來自中國工業部門36個主要行業的例證[J].工業技術經濟,2012,09:57-65.

[16]趙書華,張弓.對服務貿易研究角度的探索——基于生產要素密集度對服務貿易行業的分類[J].財貿經濟,2009,03:90-95.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30