財政科技支出、銀行信貸與產業結構轉型

2015-01-01 03:16:48尚曉賀陶江

現代財經-天津財經大學學報 2015年12期

尚曉賀 陶江

(南開大學 經濟學院,天津300071)

一、引言

改革開放以來,我國的產業結構發生了重大變化,第三產業和高技術產業比重不斷提升。產業結構的轉型對地方經濟增長和就業促進產生了顯著作用(黃茂興和李軍軍,2009)[1]。伴隨著產業結構轉型,我國的經濟增長的主導方式由勞動密集型產業逐漸向資本和技術密集型產業演進。盡管如此,我國產業結構轉型仍然存在許多問題,如地方經濟過度依賴高污染、高耗能行業,而服務業和高技術產業卻發展落后。在歷經了生產要素驅動和投資驅動發展階段后,我國經濟發展進入新常態,“穩增長、調結構”成為當前我國經濟發展面臨的關鍵問題。黨的十八大提出,優化產業結構是加快轉變發展方式的重點任務。因此,在新常態下,研究我國的產業結構轉型具有重要的現實意義。

產業結構的優化依賴于市場和政策環境。林毅夫(2011)認為,經濟結構內生于要素稟賦結構,以及政府和市場的作用[2]。當前,我國地方經濟增長主要靠投資驅動(郭慶旺和趙旭杰,2012),政府投資的流向勢必影響不同產業的發展,影響產業結構轉型。從產業發展的融資渠道來看,由于我國的金融體系一直以銀行為主導,金融市場的發展和信貸資源的配置也會影響產業結構轉型[3]。龔強等(2014)認為,銀行主要為風險較低、資本回報率穩健的成熟制造業提供融資,而不是風險較高的技術創新型產業[4]。從產業結構角度看,高技術產業是推動經濟轉型和提升發展質量的重要力量,也是實現創新驅動發展戰略的具體體現。目前,我國的金融市場還不成熟,對于新興產業,特別是技術創新型產業,其融資渠道比較狹窄,銀行信貸主導的金融體系將影響我國的產業結構轉型。本文從產業發展的資金支持角度,分析政府財政科技支出和銀行信貸對我國產業結構的影響,并通過省級面板數據實證檢驗財政科技支出和銀行信貸在促進我國產業結構轉型過程中的作用,以更好地發揮財政支出政策和信貸政策,加快產業結構轉型。

二、文獻綜述與理論分析

(一)文獻回顧

對于產業結構轉型,Clark(1940)和Kuznets(1941)等人通過劃分三次產業,初步揭示產業結構演變規律,即產業結構的演變是沿著以第一產業為主導到第二產業為主導,再到第三產業為主導的方向發展的[5,6]。隨后,產業結構調整理論不斷豐富,其中比較著名的理論有劉易斯的二元結構理論、赫爾曼的不平衡增長理論和羅斯托的經濟成長階段理論等。這些理論不但揭示產業結構的變化規律,而且也解釋了發展中國家產業結構缺陷及發展方向。陳其林(2000)認為產業結構的變動實際上是要素稟賦結構的變動,并同時強調經濟體制在發展中國家產業結構轉型中的作用[7]。國內學者從社會需求、科技進步、資源稟賦、國際貿易和制度安排等多個方面對我國產業結構升級的原因進行了研究,如(張暉明和丁娟,2004;姜澤華和白艷,2006;王吉霞,2009;黃茂興和李軍軍,2009)[1,8-10]。

對于財政支出與產業結構轉型的關系,我國學者在理論和實證方面都做了相關研究。程世勇和李偉群(2007)認為,我國目前存在的產業結構問題很大程度上是由地方政府引資偏好和投資沖動所引致的11]。對于地方政府的產業偏好的原因,李江帆和楊振宇(2012)認為,在以經濟增長為主的政府績效考核體制下,由于發展服務業耗費更多的執政資源,且見效慢、回報低,地方政府缺乏發展服務業的動力[12]。石奇和孔群喜(2012)運用我國的三次產業數據和誤差修正模型研究了政府支出與產業結構轉型的關系,結果表明,政府生產性公共支出的規模和結構會對三次產業的生產要素積累產生影響,進而導致產業發展程度差異和產業結構的變遷[13]。張同斌和高鐵梅(2012)通過構建可計算一般均衡,研究了財政激勵和稅收優惠政策對高技術產業發展進而對產業結構調整的影響,結果表明,財政科技支出和稅收優惠都能夠提高高技術產業產值,并對產業結構調整產生影響[14]。儲德銀和建克成(2014)從總量和結構雙重視角實證研究了我國財政政策對產業結構調整的影響,結果表明,從總量上看,我國的財政支出政策阻滯產業結構升級,從結構上看,政府投資性支出和行政管理支出不利于產業結構調整,但科技和教育支出有利于促進產業結構調整[15]。

對于金融發展與產業結構轉變的關系,學界觀點是,金融市場有利于高技術產業和高風險產業的發展,而銀行體系更加適合低風險的成熟產業(Allen,1993;Boot和 Thankor,1997;Levine,1998,2002;Binh等,2005)[16-20]。由于我國的金融體系一直以銀行為主,我國信貸體系在促進產業增長率方面能夠起到金融支持功能,但在優化產業結構方面所起到的作用并不理想(趙立泉和李澤廣,2010)[21]。銀行信貸規模的擴張支持了我國第一產業與第二產業的發展,而對第三產業的影響不顯著(郭明等,2009;張蕾蕾和薛洪言,2009;劉梅生,2011)[22-24]。龔強等(2014)認為,銀行主導的金融結構符合當前中國以制造業為主的經濟發展階段,并且金融市場的發展能夠促進技術創新[4]。另外,段軍山和宋賀(2013)利用我國68個城市面板數據,研究了銀行信貸和科技投入對產業結構升級的影響,結果表明,銀行信貸從總體上沒有促進產業結構優化,科技投入的作用也不顯著[25]。而谷小菁(2013)的研究認為,我國財政金融政策對產業結構升級具有顯著的正效應,并且這種效應存在時期差異和區域差異[26]。

(二)理論分析

由于我國的市場經濟體制具有市場配置和政府調控相結合的特征,資源配置既受到市場基礎配置的影響,同時在很大程度上受到政府調控的影響。改革開放以來,我國政府實施了重工業優先發展戰略和城鎮化戰略,地方經濟增長呈現出明顯的政府主導型特征。財政支出政策是政府宏觀調控的主要手段,它可以對產業的發展和轉型產生影響。首先,在政府主導型經濟發展模式下,地方政府直接投資的產業偏向將直接影響不同產業的發展,形成具有地方政府主導特征的產業結構,如長期以來,地方政府出于政績和財政收入目標,將大量資源投資于城市建設和重工業項目,地方國有企業主要集中于重工業和資源行業;其次,我國的產業發展規劃在很大程度上受政府政策的規制,政府通過“五年計劃”制定產業發展規劃,并利用財政手段鼓勵和引導社會資本對相關產業的投資,如基礎設施建設、產業園區配套設施建設和財政補貼等,這將有利于相關產業的發展,如地方政府通過發展建筑業和房地產業,以此推動地方經濟增長;再次,政府財政支出影響產業結構轉型的渠道還包括對科技研發的投入與補貼。財政科技支出是我國科教興國戰略的重要手段,也是政府促進科技創新的主要資金來源。我國政府一貫重視科技創新,以期形成經濟增長的內生源泉,因此,財政科技支出體現了我國政府對科學技術的重視程度,對我國的技術創新和產業結構轉型產生重要影響。

當前,銀行信貸是我國企業外部融資的主要渠道。我國已經形成大中小型銀行并存的多層次、多樣化的銀行體系,這有利于信貸資源的優化配置,提高產業部門的全要素生產率,引導信貸資源流向新興產業,促進產業結構轉型。盡管如此,我國的銀行業存在同質同類發展模式,存在嚴重的低水平重復建設,對大中城市和大中型客戶的信貸競爭過度,而對中小型企業、創新型企業和“三農”領域的信貸供給嚴重不足(劉元和王亮亮,2012)[27]。然而,我國銀行業的迅速發展也使得銀行間競爭加劇。在這種競爭中,那些具有盈利潛力的中小企業和技術創新型企業也成為銀行信貸的目標市場。我國政府也通過各項金融制度和政策促進銀行對中小企業和創新型企業的信貸支持。因此,銀行信貸發展與產業結構轉型的關系需要進一步研究。

本文將構建一個基于我國產業結構轉型的影響因素的計量模型,考察地方財政支出、地方財政科技支出和銀行信貸對產業結構轉型的影響。與以往研究不同,本文認為產業結構轉型體現在兩個方面:一是第三產業在國民經濟中的比重上升;二是高技術產業在國民經濟中的比重上升。在控制變量選擇方面,本文重點考慮了我國經濟發展轉型的主要指標,如非國有化程度、對外開放水平、城鎮化和人均教育程度等。另外,由于我國區域經濟發展差距較大,各地區所處的產業結構發展階段存在差異,本文通過對東、中、西部地區的分別回歸,研究財政支出和銀行信貸對各地區產業結構轉型的差異性影響。

三、計量模型、變量與數據

(一)計量模型和變量

鑒于我國經濟發展具有明顯的區域差異,本文采用省級面板數據回歸模型。

其中,i和t分別代表了省份和年份。因變量Yit是產業結構轉型指標。Fiscalit表示地方財政支出相對規模,Scienceit表示地方財政科技支出比重,Loanit表示地方銀行信貸發展水平。X為控制變量,包含了一系列影響產業結構轉型的其它相關變量。c是常數項,β代表各變量的系數,μit是隨機誤差項。在參考已有文獻基礎上,本文的變量選取具體如下。

1.因變量

產業結構轉型的內涵應包括兩方面。從三次產業的構成上來看,產業結構轉型應是從由農業為主向工業為主,再向服務業為主發展;從要素投入來看,產業結構轉型是產業構成從勞動和資源密集型產業向資本和技術密集型產業轉變,技術創新型產業在國民經濟中的比例提高。本文選取第三產業的發展水平和高技術產業發展水平作為產業結構轉型的兩個指標。

(1)第三產業的發展水平。第三產業的發展水平一般用第三產業即服務業在國內生產總值中所占的比例表示。第三產業的發展水平已經成為衡量一國經濟發達水平的標準之一。當前,主要發達國家第三產業產值比重已經達到70%以上,其中美國高達80%。中等收入的發展中國家第三產業比重在45%~60%,而低收入的發展中國家為30%~45%。改革開放以來,我國的三次產業增加值占國內生產總值的比例發生了顯著變化。第一產業的比重由1978年的28.2%下降到2013年的10%,第三產業由1978年的23.9%上升到2013年的46.1%,相比而言,第二產業的變化較為穩定,從1978年的47.9%到2013年的43.9%。2013年,我國第三產業比重首次超過第二產業,但與發達國家甚至中等收入國家相比,我國第三產業的比重相對落后。在“穩增長、調結構”的新常態下,從三次產業的結構來看,我國的產業結構轉型應朝著第三產業為主的方向發展。

(2)高技術產業發展水平。本文用地方高技術產業①根據我國《國民經濟行業分類》(GB/T 4754-2011),高技術產業是指國民經濟行業中R&D投入強度(即R&D經費支出占主營業務收入的比重)相對較高的制造業行業,包括:醫藥制造,航空、航天器及設備制造,電子及通信設備制造,計算機及辦公設備制造,醫療儀器設備及儀器儀表制造,信息化學品制造等6大類。總產值占地方生產總值的比例來衡量高技術產業發展水平。從1995年到2011年,我國高技術產業總產值年均增長率高達21.4%。高技術產業總產值占國內生產總值的比例由1995年的6.7%提高到了2011年的18.7%。高技術產業是我國加快經濟轉型和提升發展質量的重要力量,是實現創新驅動戰略的具體體現。國內學者認為,我國要避免落入“中等收入陷阱”,關鍵是要提高我國產業競爭力,尤其要發展高技術產業。

2.自變量

(1)地方財政支出。目前我國的財政支出規模越來越大,財政支出占國內生產總值的比重由1995年的11.2%提高到2013年的24.6%。財政支出中的科技支出,是政府對科技事業的投入,是促進我國技術創新的重要資金來源。財政科技支出占財政支出的比重在一定程度上衡量了政府對科技創新的重視程度。本文用地方財政支出占地方生產總值的的比例來衡量地方財政支出相對水平,用地方財政科技支出占地方財政支出的比重來衡量地方財政科技支出水平。

(2)銀行信貸。目前,我國的金融體系是以銀行為主導,銀行信貸是我國企業外部融資的主要來源。我國已經形成政策性銀行、大型國有商業銀行、全國性股份制商業銀行、中小型地方商業銀行和農村金融機構等多層次的銀行體系,信貸規模和存貸比都顯著提高。2013年,我國金融機構人民幣貸款總額達到國內生產總值的1.26倍,貸款總額比存款總額達到68.9%。本文用各地區每年人民幣貸款總額與地方生產總值之比來衡量各地區銀行信貸水平。

3.控制變量

(1)非國有化程度。隨著社會主義市場經濟的發展,我國國有企業比重下降,民營企業和中小型企業迅速發展,成為市場經濟的重要力量。民營企業和中小型企業具有緊跟市場、機制靈活的特點,它們的發展將有利于我國產業結構轉型。本文選用非國有單位就業人員占總就業人員的比例來衡量非國有化程度。

(2)對外貿易。2013,我國成為全球貨物貿易第一大國,出口總額與國內生產總值之比達24.1%,進口總額與國內生產總值之比達21.3%。陳虹(2010)對中國對外貿易結構與產業結構的研究作了文獻評述,并認為在我國開放水平不斷提高的背景下,國際貿易是影響產業結構變動的最主要的外部因素[28]。本文使用各省的進出口人民幣總額與地方生產總值之比來度量對外貿易水平。

(3)城鎮化。城鎮化的發展使得大量的農村勞動力從農業勞動中釋放出來,進入工業和服務業部門,成為城市現代化建設的重要力量。城鎮化推動了勞動力的就業結構變化,促進了產業結構轉型。本文使用城鎮常住人口占總人口的比重來衡量各省的城鎮化水平。

(4)居民受教育程度。居民的受教育水平與勞動力素質正相關。當勞動力受教育水平提高時,他們會選擇更加高端的技術型或知識型崗位。當一個社會勞動力素質普遍提高時,就會促進勞動力從低端行業進入高端行業,進而促進產業結構轉型。本文使用各省的人均受教育年限來表示當地的居民受教育水平,計算方法是以現行學制為受教育年數,與各文化程度人數進行加權平均。

(二)樣本與數據來源

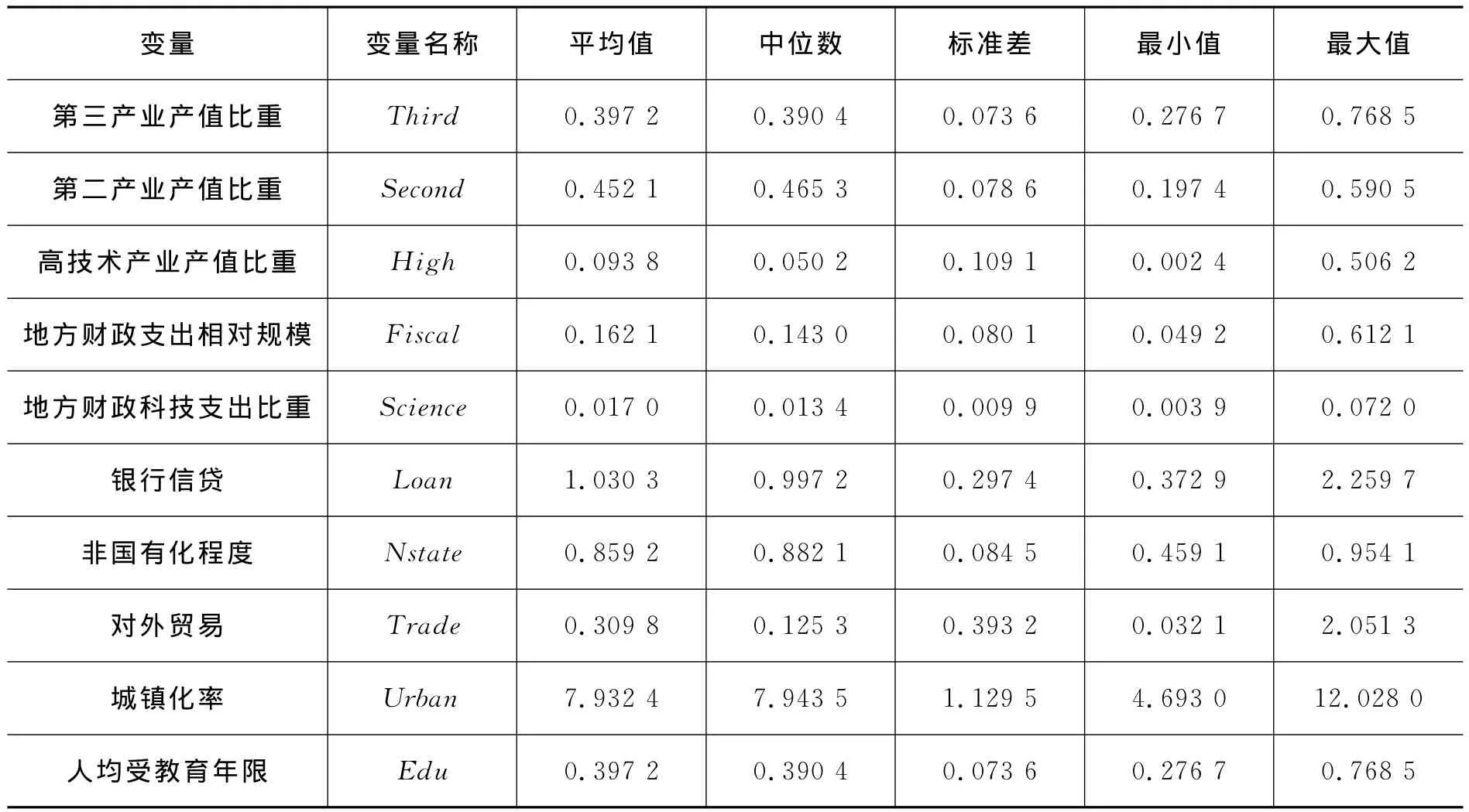

本文使用1995到2013年我國內地30個省區(不包含西藏自治區)的面板數據。數據來源于歷年《中國統計年鑒》,各省、自治區、直轄市統計年鑒,《中國高技術產業統計年鑒》,《中國金融年鑒》,《新中國六十年統計資料匯編》和《中國城市經濟藍皮書》等。表1是本文所有變量的描述性統計。從產業結構角度看,第三產業產值比重的均值是39.72%,低于第二產業,而高技術產業產值比重的均值僅為9.38%,說明我國產業結構相對比較落后。另外通過比較變量的最小值、最大值和平均值,可以看出,我國地區間的產業結構水平差距比較大,有必要從區域差異角度來觀察產業結構轉型的特征。

表1 變量的描述性統計

四、實證分析

(一)基本模型分析

1.靜態面板模型估計

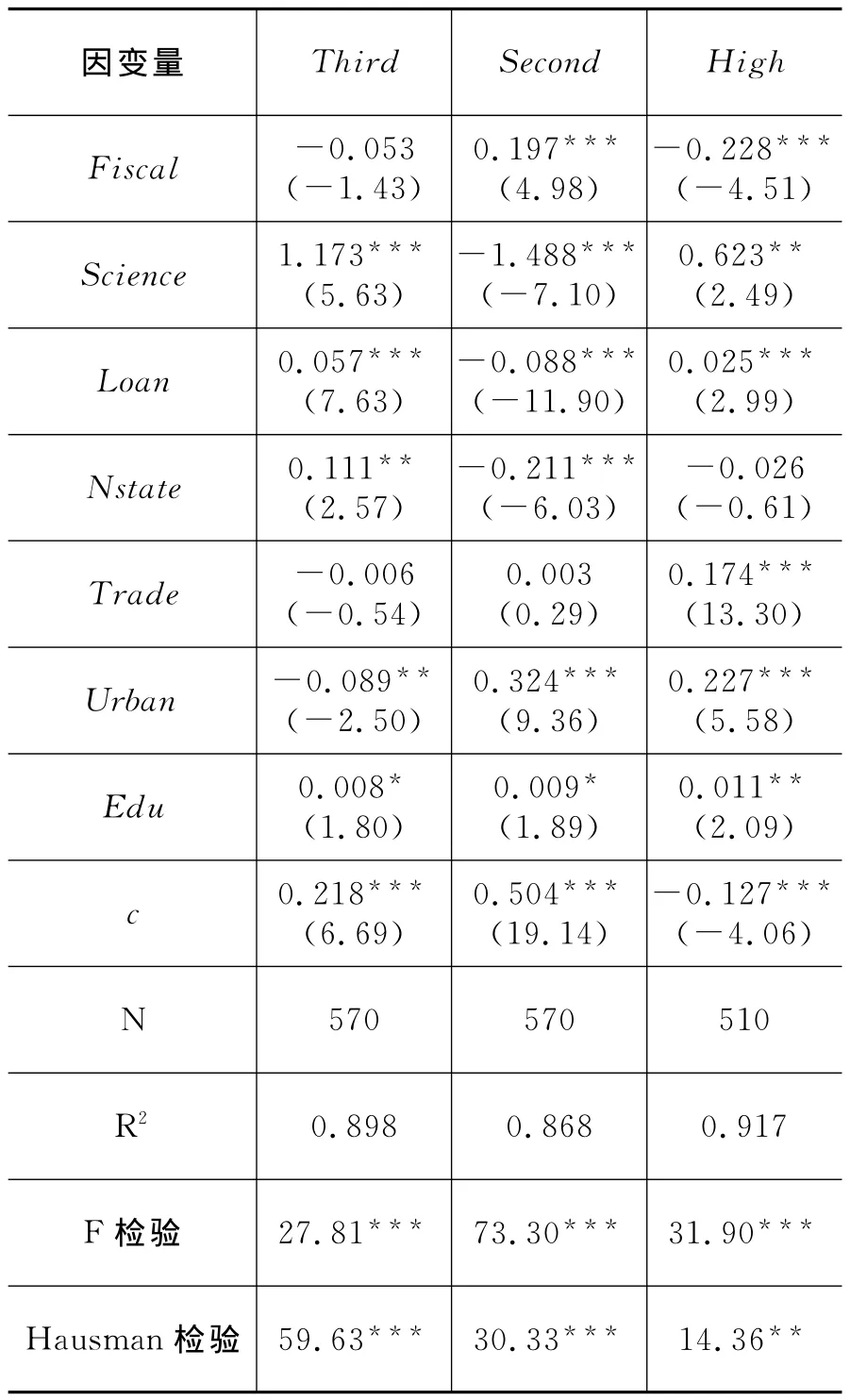

本文首先要運用靜態面板估計方法,建立截距維的個體固定效應模型,然后通過冗余性檢驗(F檢驗)和Hausman檢驗,來判斷固定效應模型是否優于混合回歸模型和隨機效應模型。為了便于對比,本文將第二產業的比重也作為因變量進行回歸。表2是對三個因變量分別進行回歸得到的固定效應估計結果,因為F檢驗拒絕了混合效應模型,而Hausman檢驗說明固定效應模型優于隨機效應模型。

表2 靜態面板模型估計結果

由表2可知,地方財政支出對第三產業和高技術產業的影響都顯著為負,而對第二產業影響顯著為正,這說明地方財政支出總體上不利于產業結構轉型。我國的地方經濟增長主要靠投資驅動,建筑業和重工業是地方經濟增長的主導力量。地方財政支出結構具有明顯的偏向性,地方財政支出主要流向公共基礎設施建設和工業企業,科教文衛支出比重較低,因此,地方財政支出總體上適應了我國的工業化進程,但沒有促進我國產業結構的進一步轉型。財政科技支出對第三產業和高技術產業的影響都顯著為正,而對第二產業影響卻是顯著為負,這說明地方財政科技支出有利于產業結構的轉型。地方財政科技支出作為地方公共支出的一部分,代表了地方政府對科技創新的投入。地方財政科技支出比重的提高,有利于地方科技發展和技術創新型產業發展。銀行信貸發展對第三產業和高技術產業的影響都顯著為正,對第二產業影響卻是顯著為負的,說明銀行信貸發展也有利于產業結構轉型。隨著我國銀行體系的完善和信貸規模的擴張,信貸市場的功能不斷完善,信貸資金的配置效率不斷提高,有利于我國的產業結構轉型。

從控制變量的回歸結果來看,非國有化有利于第三產業發展,但不利于第二產業發展。我國的國有企業主要以工業企業為主,隨著社會主義市場經濟發展,我國的國有化程度下降,民營企業和中小型企業迅速發展,成為第三產業發展的重要力量,有利于我國產業結構轉型。當前,我國高技術產業主要以國有及國有控股企業為主,國有企業可以憑借規模優勢和政策優勢進行技術創新,并容易得到政府支持,因此,非國有化對高技術產業發展的影響沒有顯著性。對外貿易不利于我國第三產業發展,這可能與我國進出口貿易的產品結構有關,我國的出口主要以勞動密集型的制造業產品為主,而我國的進口則主要以能源、原料和半成品為主。但是,對外貿易的發展促進了各國產品的競爭,客觀上推動我國的技術創新,從而有利于我國高技術產業發展。城鎮化對第三產業的影響顯著為負,可能的原因在于我國城鎮化的進程,是以建筑業的發展和固定資產投資推動的,并且農村勞動力進城務工也主要集中于建筑業和制造業,因此,城鎮化對第二產業發展的促進作用更明顯。另外,城鎮化有助于要素聚集和降低交易成本,這是技術創新的重要影響因素,并且城鎮化有助于消費水平的提升,因此可以看到,城鎮化有利于高技術產業的發展。人均受教育程度對第三產業發展和高技術產業發展的影響都是顯著為正的,說明居民受教育程度的提高能促進我國產業結構轉型。

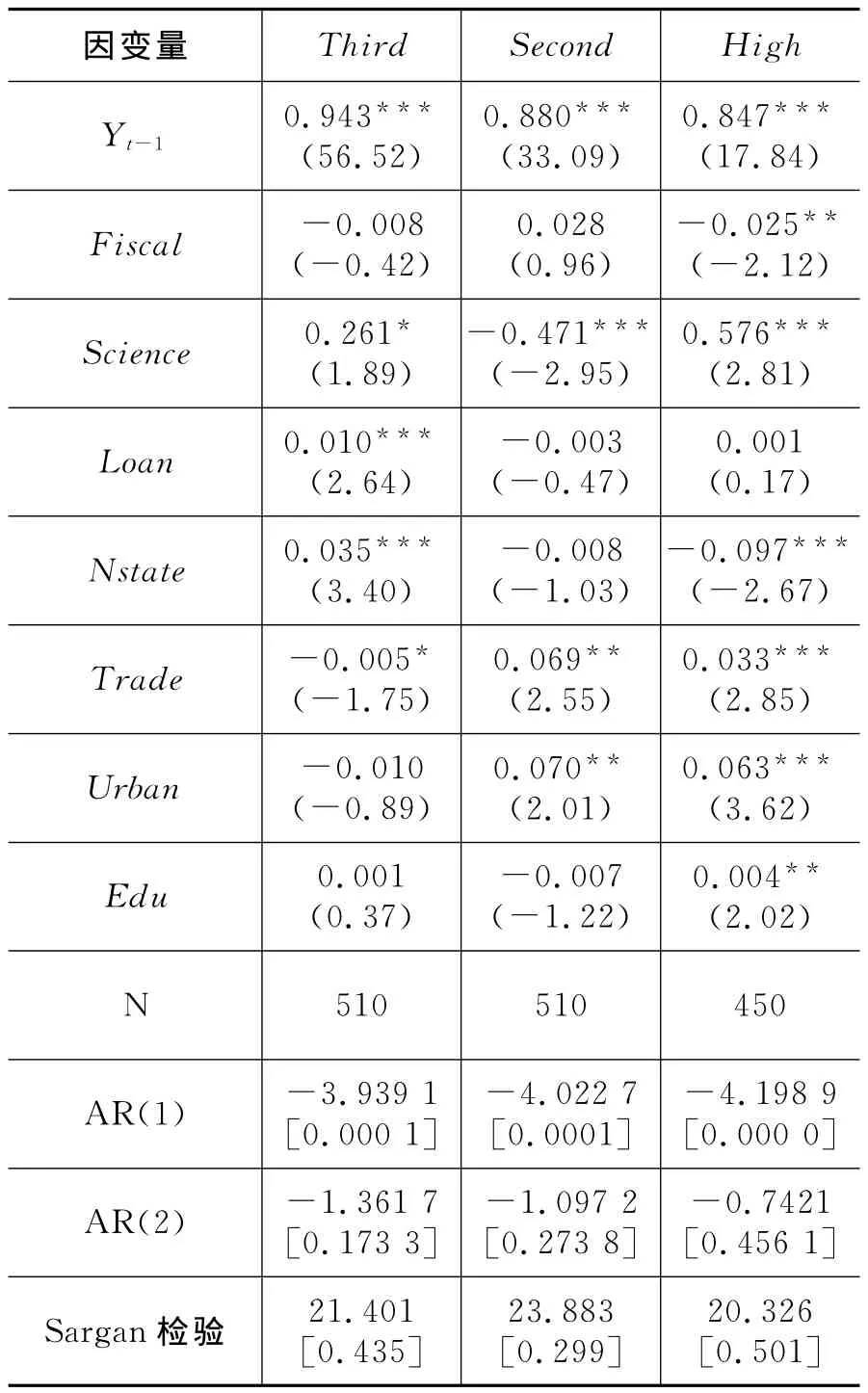

2.動態面板模型估計

一個地區產業結構水平會受到前期產業水平的影響。本文在靜態模型的基礎上,進一步引入產業結構水平的滯后期變量作為解釋變量,并使用動態面板回歸中常用的兩步系統GMM方法進行估計,估計結果見表3。Arellano-bond AR(1)和AR(2)檢驗結果顯示三個模型均通過序列相關性檢驗條件。另外,Sargan檢驗不能拒絕模型過度約束正確的原假設,說明工具變量也是有效的。

表3 動態面板模型估計結果

由表3可知,三個因變量都受到自身前期水平的顯著影響。地方財政支出水平對第三產業發展的影響不顯著,對第二產業的影響系數顯著為正,對高技術產業的影響顯著為負,這再次說明地方財政支出總體上不利于產業結構轉型。與靜態面板模型結果相比,地方財政科技支出對三個因變量的影響符號沒有變化,進一步支持了地方財政科技支出有利于產業結構轉型。銀行信貸水平對第三產業影響顯著為正,而對第二產業和高技術產業的影響沒有顯著性,說明銀行信貸發展利于產業結構由第二產業向第三產業轉型,但對高技術產業的發展影響不顯著。另外,控制變量的回歸系數方向與靜態面板估計結果基本一致。

(二)穩健性檢驗

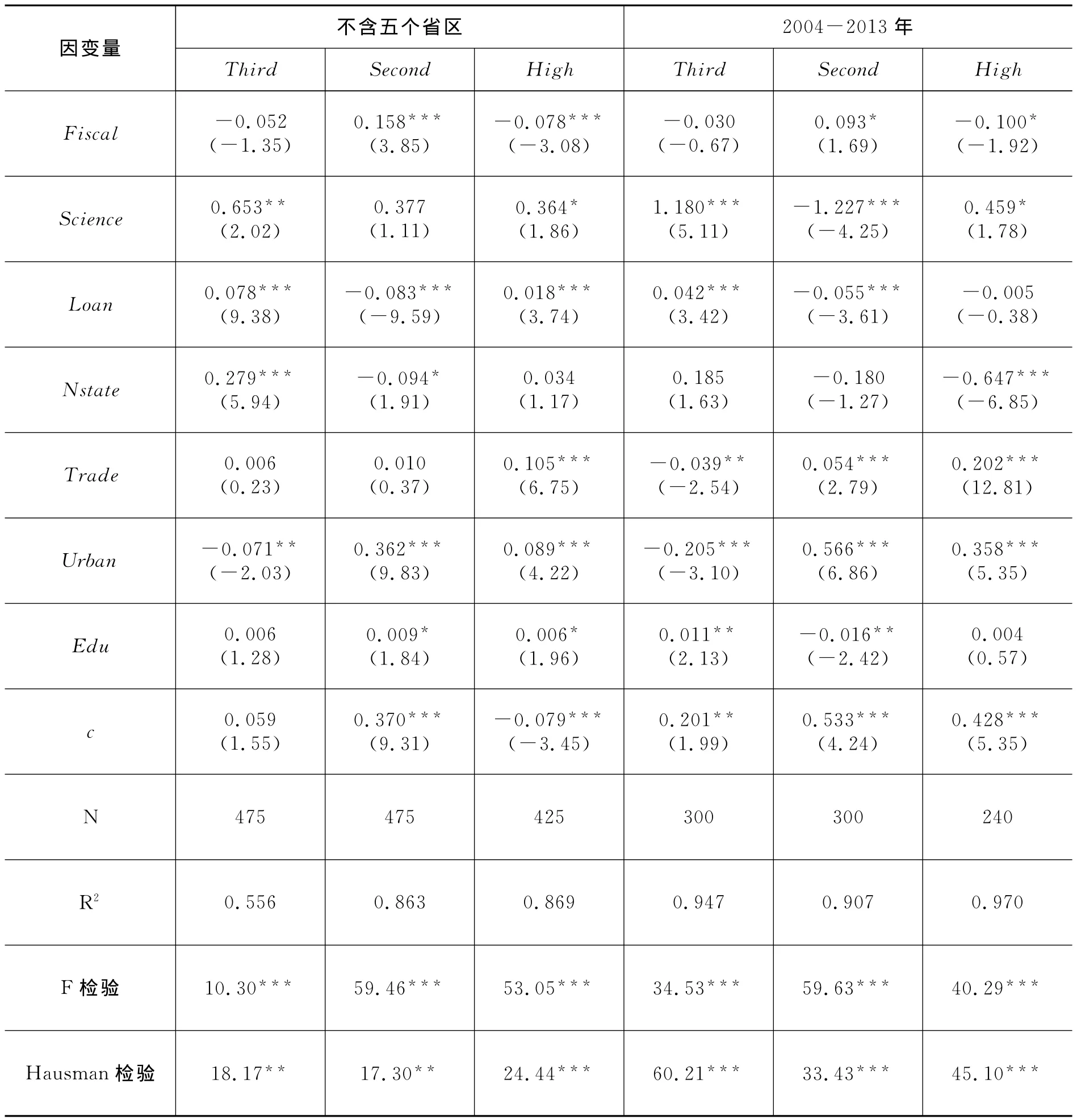

本文通過縮小樣本容量和調整樣本時間段兩種方式,對模型的結果進行穩健性檢驗,來保證研究結論的可靠性。

我國地區經濟社會發展不平衡,東部沿海地區的產業結構水平和高技術產業水平遠遠高于其它地區。北京、上海兩個直轄市的第三產業產值比重分別于1995年和1999年超過50%,2012年分別達到76.9%和62.2%,而其它地區的第三產業比重都低于50%。近十年來,北京、天津、上海、江蘇和廣東等五個省市的高技術產業產值比重保持在20%以上,而其它大部分地區不超過10%。考慮本文的結果可能會受到這些異常樣本的影響,本文將北京、天津、上海、江蘇和廣東這五個地區的樣本剔除,然后對剩下的樣本進行回歸。

為了檢驗估計結果在不同的時間范圍內是否保持穩健性,本文將2004~2013年的樣本進行考察。這十年是我國經濟保持平穩較快增長的十年,也是我國加入世貿以后,對外開放程度不斷提高的十年。通過對這一時間段的樣本分析,可以獲得進一步的啟示。

兩種穩健性檢驗的回歸結果見表4,地方財政支出相對規模和地方財政科技支出比重這兩個變量的估計系數符號與靜態模型一致。地方財政支出總體上支持了第二產業的發展,而不利于產業結構的轉型。地方財政科技支出有利于產業結構轉型。銀行信貸變量對第三產業的影響都顯著為正,對第二產業的影響顯著為負,進一步證明,銀行信貸發展有利于產業結構由第二產業向第三產業發展。至于銀行信貸發展對高技術產業的影響,兩種穩健性得到的結果不一致,在不含五個省區的回歸中,銀行信貸發展對高技術產業的影響系數顯著為正,而在最近十年的樣本回歸中,該系數為負但沒有顯著性。第一種穩健性檢驗中所剔除的五個省區金融市場比較發達,2013年,這五個地區的上市公司數量占全國的44%,而其它省區主要以銀行信貸體系為主,因此在回歸中銀行信貸發展對高技術產業的影響具有很強的顯著性。第二種穩健性檢驗沒有支持銀行信貸發展對高技術產業具有顯著影響的結論。從控制變量的回歸結果來看,兩種穩健性檢驗得到結論基本與靜態模型一致。

表4 穩健性檢驗結果

(三)分區域回歸

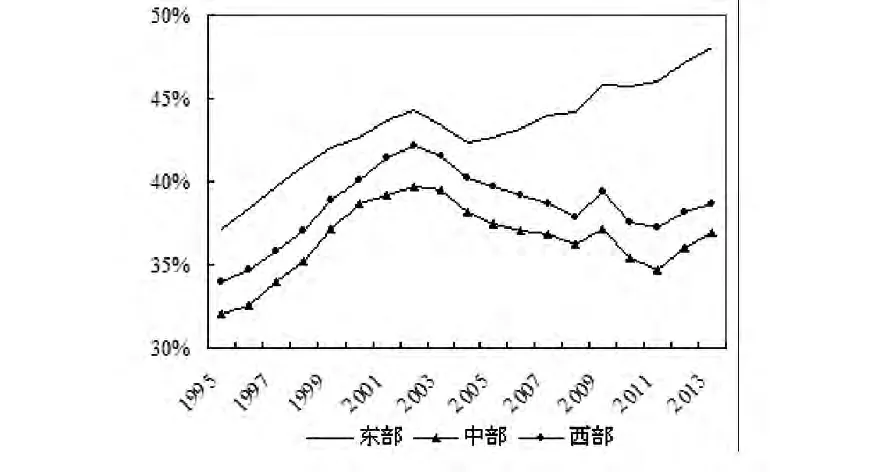

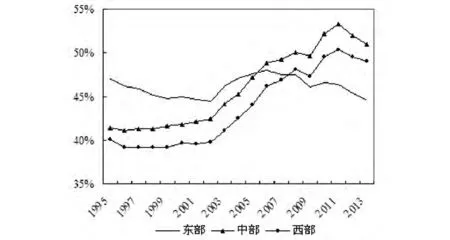

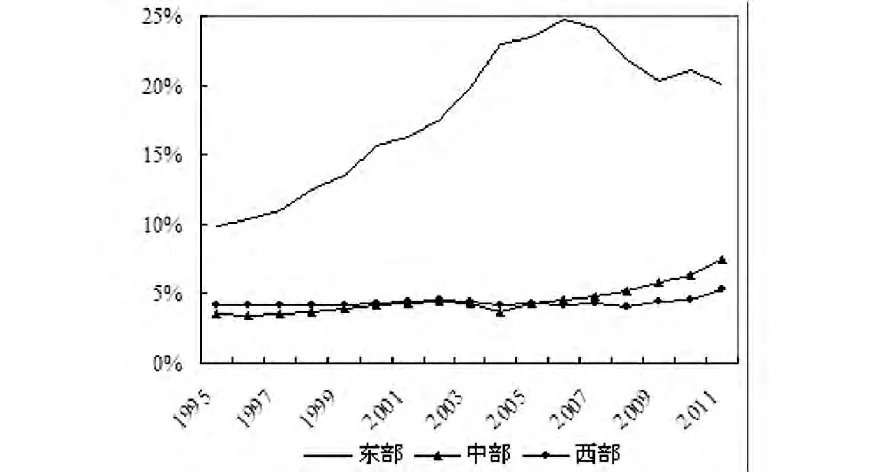

我國領土幅員遼闊,東、中、西部的經濟發展水平存在明顯差異。由圖1~3可以看出,東部地區的第三產業迅速發展,而第二產業比重緩慢下降,說明東部地區處于工業化過程后期,第三產業逐漸成為主導產業。中部和西部地區仍然處在第二產業迅速增長的階段,第三產業發展較慢,說明中部和西部地區仍處于工業化階段,第二產業是區域主導產業。另外,東部地區高技術產業比重遠遠高于中部和西部地區,且東部地區高技術產業發展較快,而中部和西部地區高技術產業發展緩慢。為了比較東、中、西部產業結構轉型影響因素的差異性特征,我們將樣本分為三個部分①本文三大區域的劃分方法采用2005年區域劃分,東部省份包括:北京,天津,河北,遼寧,上海,江蘇,浙江,福建,山東,廣東,海南等11個省級行政單位;中部省份包括:山西,吉林,黑龍江,安徽,江西,河南,湖北,湖南等8個省級行政單位;西部省份包括:內蒙古,廣西,重慶,四川,貴州,云南,陜西,甘肅,青海,寧夏,新疆等11個省級行政單位。分別進行回歸。

表5給出了東、中、西部的估計結果,由于本文主要關注第三產業和高技術產業的發展,這里略去了第二產業的回歸結果。由表5可知,地方財政支出對第三產業的影響在東部地區的回歸中是顯著為正的,在中部和西部的回歸中雖然為負,但都沒有顯著性,這說明我國的地方財政支出與各區域的產業結構發展階段相適應。在第三產業迅速發展并成為主導產業的東部地區,地方財政支出明顯有利于第三產業發展,而在第二產業為主導的中部和西部地區,地方財政支出對第三產業發展的影響不顯著。地方財政支出對高技術產業的影響在東部和西部的回歸中顯著為負,在中部卻沒有顯著性,說明財政支出總體上不利于高技術產業發展。

地方財政科技支出對第三產業的影響在東部的回歸中是顯著為正的,而在中部和西部的回歸中卻是顯著為負,這說明地方財政科技支出也與各區域的產業結構發展階段相適應。地方財政科技支出對高技術產業的影響在東部和中部的回歸中顯著為正,在西部沒有顯著性。說明地方財政科技支出對產業結構轉型的影響存在區域差異,地方財政科技支出有利于東部和中部地區的高技術產業發展,對西部地區高技術產業發展的影響不明顯。

銀行信貸發展對第三產業發展的影響在三個地區的回歸中都是顯著為正的,對高技術產業的發展的影響在東部和西部地區的回歸中顯著為正,在中部地區的回歸中沒有顯著性。總體來看,銀行信貸發展是有利于產業結構轉型的。

圖1 1995-2013年三大區域第三產業比重變化

圖2 1995-2013年三大區域第二產業比重變化

圖3 1995-2013年三大區域高技術產業比重變化

表5 東、中、西部地區面板模型估計結果

五、結論分析與建議

產業結構的轉型需要政府科技投入和金融支持。利用1995-2013年我國30個省區的面板數據,通過面板模型計量方法,實證分析了地方財政支出、銀行信貸與產業結構轉型之間的關系。主要結論有:(1)地方財政支出總體上不利于第三產業和高技術產業的發展,但有利于第二產業發展,這與我國的工業化進程和長期以第二產業為主的經濟階段相適應。我國的地方經濟增長主要靠投資驅動,地方政府先后實施了重工業優先發展戰略和城鎮化戰略,財政支出結構具有明顯偏向性,地方財政支出主要流向公共基礎設施建設和國有企業等,科教文衛支出比重較小,對第三產業和高技術產業發展的作用不顯著,不利于產業結構優化。(2)地方財政科技支出總體上有利于第三產業和高技術產業的發展,但由于各區域處于不同的產業結構發展階段,地方財政科技支出對第三產業和高技術產業發展的影響在區域間存在差異。地方財政科技支出對三大區域產業結構轉型的影響在東部地區最顯著,中部地區次之,西部地區效果較差。(3)銀行信貸發展總體上有利于第三產業產業發展,穩健性檢驗和分區域回歸都支持了這個結論,但銀行信貸對高技術產業發展的影響卻沒有得到一致性的穩健結論。銀行信貸對高技術產業發展的影響系數在靜態面板回歸中顯著為正,但動態面板回歸和最近十年的穩健性檢驗卻都沒有顯著性。分區域回歸顯示,銀行信貸對高技術產業發展的影響,在東部和西部地區顯著為正,在中部地區沒有顯著性。由于高技術產業所具有的高風險性和高創新性,使得高技術產業與傳統產業相比較難獲得銀行信貸支持。因此,銀行信貸發展對高技術產業發展的影響會不顯著。(4)從控制變量的回歸結果來看,非國有化有利于第三產業和高技術產業的發展。隨著民營企業和中小型企業迅速發展,國有化程度不斷降低,這將有利于促進我國產業結構轉型。對外貿易不利于第三產業發展,這與我國進出口貿易的產品結構有關。但對外貿易促進了產品技術升級,有利于高技術產業發展。城鎮化不利于第三產業發展,我國城鎮化的進程推動了固定資產投資和建筑業的發展,并且進入城鎮的農村勞動力主要從事建筑業和制造業,因此城鎮化對第二產業發展的作用更大。城鎮化有利于高技術產業的發展,這與城鎮化帶來的要素聚集、交易成本降低和消費需求提升有關。人均受教育程度的提高有利于第三產業和高技術產業的發展。

在當前我國全面深化經濟體制改革的背景下,本文的研究對于新常態下我國優化產業結構、轉變經濟發展方式具有重要的政策意義。本文的政策建議如下:第一,優化地方財政支出結構,充分發揮財政支出的公共服務功能。改革開放以來,我國政府先后實施重工業優先發展戰略和城鎮化戰略,這使得我國的經濟發展具有明顯的政府主導型特征,地方政府的經濟政策導向也影響了地方產業結構轉型。在經濟轉型過程中,應轉變政府職能,提高政府的公共服務能力,增強市場機制的活力。第二,提高地方財政支出中科技、教育和文化等支出的比例。技術創新和人力資本積累是我國新常態下產業結構轉型和經濟增長的動力源泉,政府應通過加大對科技、教育和文化的投入,促進我國技術創新和人力資本積累。第三,銀行主導的金融體系適合于我國當前發展階段,但應進一步發揮銀行信貸在產業轉型中的作用,引導信貸資金向民營企業和中小型企業等第三產業傾斜。另外,要發展資本市場,形成多元化的融資渠道,為新興產業和高技術產業的發展提供金融支持。

[1]黃茂興,李軍軍.技術選擇、產業結構升級與經濟增長[J].經濟研究,2009(7):143-151.

[2]林毅夫.新結構經濟學——重構發展經濟學的框架[J].經濟學(季刊),2011(1):1-32.

[3]郭慶旺,趙旭杰.地方政府投資競爭與經濟周期波動[J].世界經濟,2012(5):3-21.

[4]龔強,張一林,林毅夫.產業結構、風險特性與最優金融結構[J].經濟研究,2014(4):4-16.

[5]Clark C.The Conditions of Economic Progress[M].London:Macmillan,1940.

[6]Kuznets S.National Income and Its Composition 1919-1938 [M].New York:National Bureau of E-conomic Analysis,1941.

[7]陳其林.產業結構變動的基本因素[J].中國經濟問題,2000(4):1-11.

[8]張暉明,丁娟.論技術進步、技術跨越對產業結構調整的影響[J].復旦大學學報(社會科學版),2004(3):81-86.

[9]姜澤華,白艷.產業結構升級的內涵與影響因素分析[J].當代經濟研究,2006(10):53-57.

[10]王吉霞.產業結構優化升級的影響因素探析[J].商業時代,2009(14):106-107.

[11]程世勇,李偉群.地方政府引資偏好與產業結構優化[J].經濟問題,2007(11):20-22,77.

[12]李江帆,楊振宇.中國地方政府的產業偏好與服務業增長[J].財貿經濟,2012(12):116-124.

[13]石奇,孔群喜.動態效率、生產性公共支出與結構效應[J].經濟研究,2012(1):92-104.

[14]張同斌,高鐵梅.財稅政策激勵、高新技術產業發展與產業結構調整[J].經濟研究,2012(5):58-70.

[15]儲德銀,建克成.財政政策與產業結構調整——基于總量與結構效應雙重視角的實證分析[J].經濟學家,2014(2):80-91.

[16]Allen F.“Stock markets and resource allocation”.Capital Markets and Financial Intermediation [C].London:Cambridge University Press,1993.

[17]Boot A,Thankor A.Financial System Architecture[J].The Review of Financial Studies,1997,10(3):693-733.

[18]Levine R.The Legal Environment,Banks,and Long-run Economic Growth[J].Journal of Money,Credit,and Banking,1998,30(3):596-613.

[19]Levine R.Banked-based or Market-based Financial Systems:Which is better?[J].Journal of Financial Intermediation,2002,11(4):398-428.

[20]Binh K B,Sang-Yong P,Sung S.Financial Structure and Industrial Growth:A Direct Evidence from OECD Countries[R].Naw Yark:Working Paper,2005.

[21]趙立泉、李澤廣.信貸支持、政府支出與產業轉型的關聯機制研究[J].廣東金融學院學報,2010(5):20-30.

[22]郭明、錢箏箏、黃順緒.我國銀行信貸對三次產業增長貢獻度的差異研究[J].產業經濟研究,2009(1):26-32.

[23]張蕾蕾、薛洪言.信貸結構變動對產業結構變動的作用機制分析[J].上海金融,2009(12):22-24.

[24]劉梅生.我國銀行信貸規模與產業結構變動關系的實證研究[J].貴州大學學報(社會科學版),2011(3):47-50.

[25]段軍山、宋賀.科技投入、銀行信貸與產業結構升級[J].產業經濟評論,2013(3):133-145.

[26]谷小菁.財政金融政策對產業結構升級的影響研究[D].碩士學位論文,2013.

[27]劉元、王亮亮.銀行差異化發展與差異化監管[J].中國金融,2012(10):44-46.

[28]陳虹.中國對外貿易結構與產業結構的關系研究:文獻評述[J].改革與戰略,2010(8):183-186.

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

童話世界(2018年13期)2018-05-10 10:29:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國塑料(2016年3期)2016-06-15 20:30:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

中國工程咨詢(2015年5期)2015-02-16 05:35:26