民辦高校財務管理創新研究

2014-11-29 04:31:44郭蘭華GUOLanhua

價值工程 2014年30期

郭蘭華GUO Lan-hua

(青島工學院,膠州 266300)

(Qingdao University of Technology,Jiaozhou 266300,China)

0 引言

新形勢下高等教育體制的一系列改變,提高了民辦高校的社會地位,民辦高校實現了具有獨立法人特征并面向社會招生的教育部門,民辦高校的快速發展使得傳統的高校管理模式已經不能適應民辦高校所出現的新變化,為此民辦高校要深化財務管理創新改革,以現代管理模式促進高校財務管理工作的發展。

1 民辦高校財務管理目標與特點

1.1 民辦高校財務管理目標 搞好財務管理的前提就是要具有明確的目標,從我國社會主義發展的根本方向角度分析,高校的財務管理目標應該以社會主義發展內在規律為目標,全面落實素質教育,提高教學質量,培養學生的創新能力和動手實踐能力。隨著民辦高校社會地位的提升,民辦高校在為社會提供高素質人才的同時,還要通過有效的財務管理手段實現高校的盈利,實現經濟效益和社會效益的同步發展。因此高校財務管理的目標具有兩個方面:

1.1.1 基本目標 高校財務管理的基本目標是通過財務管理滿足民辦高校的日常活動所需要的資金。基于日益增長的教育經費支出,民辦高校要通過合理的手段籌集民辦高校日常工作所需要的各種經費,并且保證這些經費能夠盡最大化地合理分配。

1.1.2 首選目標 基于民辦高校的特殊性,民辦高校在滿足社會公益教育目標的同時,應該以追求經濟利潤的最大化為目標,提高民辦高校的發展動力,進而提升教學質量。

1.2 民辦高校財務管理的特點

1.2.1 財務管理的綜合性比較強 基于民辦院校的特點,民辦高校的財務管理包含的內容非常豐富,比如學校的費用審核、在建項目的登記入賬、二級學院經費的審核及登記、學校各類憑證的審核、餐廳憑證費用的審核、學校會計報表的形成上報、學校數據的統計上報等工作,由此可見民辦高校的每項經濟活動都需要財務管理部門的參與,財務管理工作是民辦高校的核心工作,民辦高校要想獲得長遠的發展也必須重視財務管理工作。

1.2.2 財務管理涉及面比較廣 民辦高校不能獲得公共財政的支持,民辦高校要想獲得外部資金的支持必須依靠自身的能力進行融資,為此財務管理部門就需要與銀行、企業以及上級主管部門進行密切的溝通,以此獲得它們的支持,同時財務管理部門也要及時地處理高校內部的財務事務,比如要及時將高校的財務狀況進行報表編制匯報給管理者,以便其根據財務狀況作出科學的決策。

1.2.3 財務管理靈敏度比較高 總所周知,民辦高校很難獲得公共財政與公共教育資源的支持,因此民辦高校要想提高民辦高校的社會影響力,就必須要從提高教育資源和積極擴大融資范圍入手,為此民辦高校一方面要積極聘請具有高深資質的教育工作者到本校任教,另一方面也要積極購買先進的教學設備以及興建教學設施等,這些工作都離不開財務管理部門的支持,因此民辦高校的財務管理工作具有較高的靈敏度。

2 民辦高校財務管理工作存在的問題

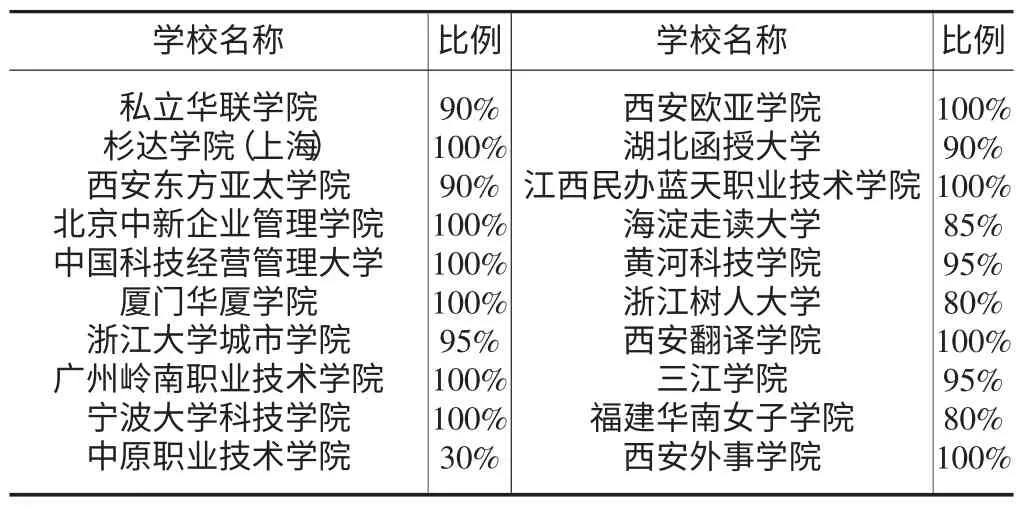

2.1 經費來源渠道單一 目前我國民辦高校的經費來源與國外先進國家相比,其經費的來源渠道比較單一,其融資渠道主要是依靠學費,經費短缺現象比較嚴重,主要是以收取學生學費、以學養學。為了準確反映學費對民辦高校的重要性,筆者對全國大部分民辦高校的學費進行了調研,并且列舉了部分學費收入在民辦高校總收入中的比重(見表1)。通過表1 我們可以清晰地獲取:學費收入是民辦高校的主要或者全部收入來源,學費收入是民辦高校發展的基礎,其獲得公共財政支持的能力非常小。

2.2 內部結構治理失衡 董事會領導下的校長責任制是我國民辦高校的主要管理模式,經過近些年的發展,我國民辦高校的財務管理工作取得了不錯的成績,但是就目前民辦高校財務管理工作的現狀分析,民辦高校的內部結構治理失衡現象比較嚴重,民辦高校的職責不清晰,民辦高校的管理權主要集中在出資人手中,而高校的校長負責制被賦予形式化,結果導致高校缺乏財務自主權,可以說以出資人說了算的管理模式會導致民辦高校在發展過程中以追求經濟效益為目標,而忽視了社會效益,影響民辦高校的可持續發展。

表1 民辦高校學費收入占高校總收入的比重

2.3 會計職能監督弱化 首先當前我國還沒有出臺具體針對民辦高校財務管理的法律法規,這樣就會導致民辦高校在具體的財務管理中缺乏有效的法律制度依據;其次民辦高校是以收付實現制為基礎的核算方式,收付實現制對簡化會計核算工作,促進財務管理的效益具有重要的作用,但是隨著民辦高校的不斷發展,其融資范疇的不斷擴大,財務收付實現制的核算模式已經不能適應現代高校的發展,其主要表現在:一是不利于高校的成本核算;二是不能真實反映當年收支結余,不能反映高校的經濟效益;三是不能反映高校的對外投資業務,對于隱性債務以及固定資產不能準確地反映。

2.4 預算管理體制滯后 一是民辦高校的預算編制缺乏對高校整體戰略的指導。民辦高校基于經濟利潤的考慮,民辦高校在財務預算編制時過分強調短期經濟效益,最終導致高校的財務管理預算編制缺乏長遠性,不利于高校的可持續發展;二是預算沒有建立在民辦的特征基礎上。民辦高校在實施財務預算過程中不能根據民辦高校的特殊性,將生源因素考慮進去,結果導致民辦高校的財務預算很難實施;三是民辦高校財務預算與實踐不符。民辦高校的財務預算是以過去值為基礎的,而沒有將高校未來的一些變化納入到預算編制中,結果導致預算與高校實踐活動相脫節。

3 民辦高校財務管理的創新策略

隨著我國高等教育體制的不斷完善,民辦高校的內外環境都發生了巨大的變化,基于出現的新形勢,民辦高校要積極從財務管理創新入手,以此適應我國高等教育的發展,爭取公共財政的支持。

3.1 財務管理理念的創新

①樹立合理統籌與科學理財的觀念。民辦高校很難獲取公共財政支持,為此民辦高校要想獲得可持續發展就必須要在資金融資方面入手,改變傳統的以學費收入為主的融資模式,要積極拓展融資范疇,克服以向銀行貸款的單一融資模式,比如民辦高校可以通過“校企合作”模式,利用人才訂單式培養模式,吸引企業資金的支持、民辦高校可以將教育資源轉化為市場有價產品,向社會資本市場融資。

②將成本效益觀念引入民辦高校財務管理工作。基于民辦高校所采取的收付實現制所產生的一系列不利影響,民辦高校在財務管理中應該引入成本效益觀念,主要是因為民辦高校是以追求經濟效益為發展動力的,而成本管理則是實現盈利的主要手段,因此通過成本效益,對高校的運行成本進行核算,可以降低民辦高校的成本支出,提高民辦教育的投入效益。

③重視決策觀念。民辦高校的董事會領導下的校長責任制是民辦高校發展的主要形式,但是其由出資人說了算的模式,會導致民辦高校的決策的不準確性,不利于高校的發展,為此民辦高校要重視決策觀念,一是要建立董事會決策制度,通過完善的管理模式,杜絕由出資人單一說了算的決策模式;二是規范民辦高校決策流程。民辦高校的決策制定一定要在充分考慮各種因素后,尤其是對財務進行充分分析后,并且經過董事會絕大部分成員同意后,才能生效。

3.2 財務管理方法的創新

3.2.1 設置財務管理機構 目前民辦高校重核算、輕管理的模式嚴重影響著財務效應的最大化,因此民辦高校要單獨設置財務管理機構,財務管理機構是集融資、投資、理財等多功能為一體的管理部門,通過財務管理部門將高校單一的核算職能轉變為對民辦高校資金運作、監督以及融資活動的全過程管理功能。

3.2.2 創新財務運行機制 基于民辦高校相對緊張的經費,民辦高校要從創新運行機制角度入手,通過有效的制度提高高校資金的循環效益,一是擴大民辦高校的資金來源渠道,管好資金的使用方向,避免將教育資金被挪為它用,同時民辦高校要盡可能通過市場手段將有效增加資金的價值;二是建立資金效益保障機制,民辦高校要建立有效的資金保障機制,避免高校資金的浪費或者出現貶值;三是抓好資本的全過程管理。避免民辦高校在財務管理過程中出現不利于高校財務增值的行為。

3.3 民辦高校財務內容創新

3.3.1 財務管理目標的創新 民辦高校要改變傳統的以經濟利益最大化為財務管理目標,確立以相關利益主體價值最大化為最終目標,通過合理的協調與處理民辦高校相關利益者的主體可以實現民辦高校的以人為本的管理理念,促進高校資源的優化配置,最終達到民辦高校的經濟效益和社會效益的共同發展。

3.3.2 財務管理制度的創新 一是建立權責發生制的會計管理模式。隨著民辦高校融資主體的不斷擴大,民辦高校更加注重對經濟成本的考慮,因此權責發生制有利于對民辦高校的成本進行核算,以此吸引更多的社會投資者;二是制定動態的經濟責任。雖然民辦高校具有靈活的辦學自主權,但是我國政府部門也要加強對民辦高校的經濟責任審計力度,評價民辦高校管理者的經濟責任,以此提高民辦高校的社會責任意識;三是建立全面預算制度。民辦高校的財務預算要依據民辦高校的特色制定,充分結合民辦高校的生源風險和市場風險。

4 結束語

總之,我國民辦高校遇到了快速發展的優越環境,為此民辦高校一定要充分意識到新形勢下民辦高校出現的新變化,及時調整財務管理模式,創新民辦高校財務管理,促進民辦高校的可持續發展。

[1]張軍.民辦高校財務管理存在問題與對策探討[J].價值工程,2013(08).

[2]李蘊慧.論高校財務管理體制[J].中小企業管理與科技(上旬刊),2011(09).

[3]梁濤.試論新形勢下民辦高校財務管理的創新策略[J].經濟師,2013(02).

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國勞動關系學院學報(2016年1期)2016-09-26 01:56:56

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:28:51

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58

汽車零部件(2014年9期)2014-09-18 09:19:14