論地方政府激勵對私募股權投資的影響—來自我國2003-2011年的經驗證據

2014-11-23 02:34:54楊燦盧丹合肥工業(yè)大學經濟學院合肥230601

商業(yè)經濟研究 2014年18期

■ 楊燦 盧丹(合肥工業(yè)大學經濟學院 合肥 230601)

引言

近些年來,全球金融市場掀起了私募股權投資(Private Equity,簡稱PE)的巨大熱潮。作為金融創(chuàng)新和產業(yè)創(chuàng)新的產物,私募股權投資是指專業(yè)投資機構以非公開的方式從出資者那里募集資金,并以入股形式將資金投向高成長潛力的創(chuàng)業(yè)企業(yè),使人力資本和金融資本實現有效結合,從而促使投資機構與被投資企業(yè)共同獲益的一種權益性投資方式。

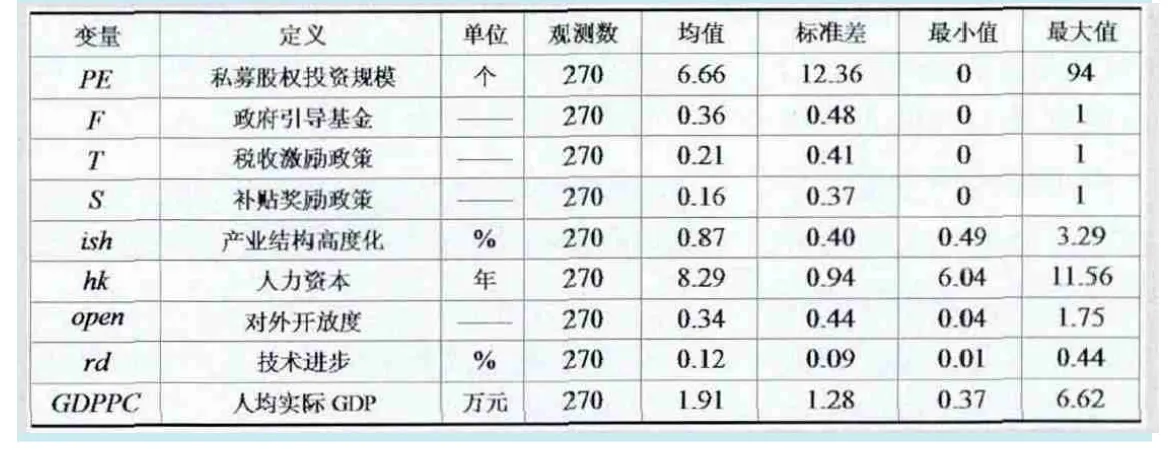

表1 變量統計性描述

實踐證明,雖然私募股權投資有利于培育企業(yè)家精神,有效地推動全社會創(chuàng)新創(chuàng)業(yè)活動,但是其經濟活動過程不確定因素多、風險高,政府必須千方百計給予正確引導和扶持,為此學術界展開了激烈討論。Caselli(2010)論證說明了政府稅收激勵政策對私募股權投資有顯著的促進作用。Meuleman 和Mike(2011)通過研究英國私募股權投資者1990-2006年間在歐洲大陸的跨境投資過程發(fā)現,東道國的制度背景對私募股權投資機構的跨境投資影響顯著。Hofman和Huisman(2012)研究了北美和歐洲各國政府實施的十二個政策對私募股權投資者偏好的影響,并與其研究結果進行了比較,發(fā)現補貼政策對私募股權投資者的吸引力明顯降低。

隨著我國經濟的快速發(fā)展和資本市場的逐步完善,私募股權投資在我國金融體系中扮演的角色越來越重要,如何為之提供配套的政策環(huán)境,越來越引起學術界的關注。張斌(2011)從制度角度出發(fā),認為構建、完善新型產權政策對促進中國私募股權投資發(fā)展具有重要的現實意義和制度效應。邵同堯(2011)研究表明,稅收激勵政策、產權交易市場、政府引導基金政策促進了風險投資的發(fā)展,人力資本與風險投資的規(guī)模存在正相關關系。楊大楷和李丹丹(2012)對我國引導基金政策和私募股權投資的相互關系進行了實證研究,認為引導基金政策的設立推動了私募股權投資的發(fā)展。

理論分析

(一)引導基金政策與私募股權投資

為了支持初創(chuàng)期科技型中小企業(yè)的創(chuàng)業(yè)和技術創(chuàng)新,政府常會出資設立引導基金,通過杠桿作用,引導社會資金投入。引導基金吸引私人資本合作成立子基金,事實上就是創(chuàng)造了一種新的投資資產,對私募股權投資者而言,將其納入投資組合不僅可以分散其投資風險,而且?guī)椭鋽U大了前期投資的規(guī)模,提高了投資項目的成功率。同時,引導基金豐富了中小企業(yè)的資金來源,并且憑借政府信用,引導民間資本、社會資本、國外資本作為后續(xù)投資進入本地投資領域,解決中小企業(yè)后續(xù)資金不足導致項目進程受阻的困擾,培養(yǎng)、促進具有創(chuàng)新能力、市場前景好的初創(chuàng)期企業(yè)快速成長,推助企業(yè)做強、做大,最終實現企業(yè)與私募股權投資機構的共同發(fā)展,加快形成政府資金和商業(yè)資金相互促進、相互依賴的私募股權投資體系。

因此,本文提出假設H1:政府引導基金政策能促進地方私募股權投資發(fā)展。

(二)稅收優(yōu)惠政策與私募股權投資

私募股權投資相對于其他投資形式而言,是伴隨著高風險與高收益的,私募股權投資者是否入駐,取決于投資的預期收益和投資風險的權衡,只有當預期收益遠大于成本時,投資者才會介入,而投資者預期收益和成本大小與稅收優(yōu)惠程度是息息相關的。給予投資者相關稅收優(yōu)惠,增加預期收益,能極大地調動私募股權投資者的投資熱情。同時,稅收優(yōu)惠會提高投資者收益,降低投資風險,減少投資成本,節(jié)省出更多資金,投入到私募股權投資行業(yè),幫助私募股權投資機構迅速擴大規(guī)模。最后,由于資本的逐利性,當有關促進私募股權投資發(fā)展的稅收優(yōu)惠政策付諸實施后,各市場主體都會進行經濟利益權衡,在可預見的巨大經濟利益驅動下,民間資本、企業(yè)資本以及國際資本會爭相流入私募股權投資領域,營造本地私募股權投資競爭環(huán)境,拓寬地方企業(yè)融資渠道,促進私募股權投資機構與地方企業(yè)共同發(fā)展。

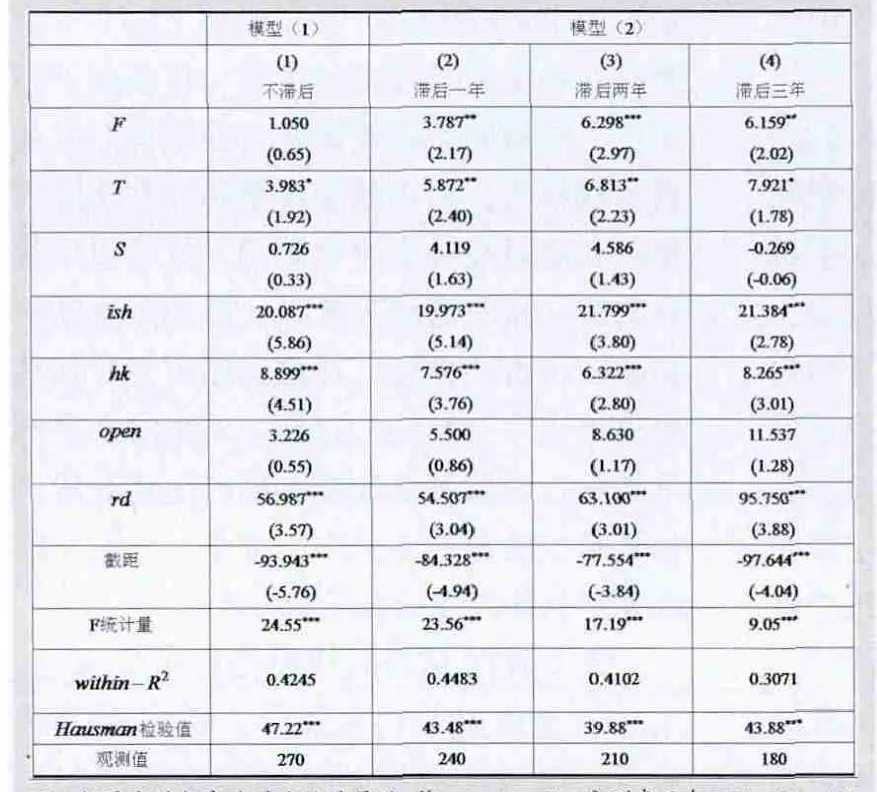

表2 地方政府激勵對私募股權投資的影響

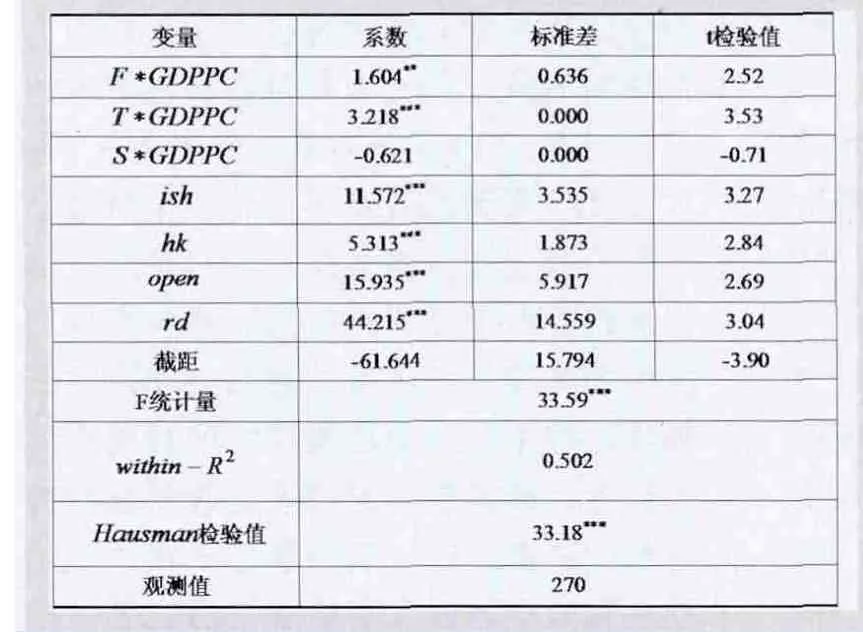

表3 地方政府激勵對私募股權投資的空間差異效應

因此,本文提出假設H2:稅收激勵政策能促進地方私募股權投資發(fā)展。

(三)補貼獎勵政策與私募股權投資

為了彌補私募股權投資外部性造成的損失,地方政府依托其地方財政的支持,以一系列財政補貼、購置(租賃)辦公用房補貼以及對股權投資基金的高管及骨干人員給予補貼等扶持措施對市場予以干預,將外部成本內部化,消除私人資本與其他資本的利益沖突,吸引私募股權投資基金的入駐。同時,私募股權投資的主要對象是成長潛力大的新興企業(yè),這些企業(yè)自身具有生存的優(yōu)勢,但其規(guī)模小的特點又使其處于競爭劣勢,而且私募股權投資對企業(yè)的科技創(chuàng)新水平要求較高,但是企業(yè)研究開發(fā)不穩(wěn)定因素太多,因此,私募股權投資的風險很大,地方政府對失敗的私募股權投資進行資金補償,可以降低私募股權基金投資失敗的損失,提高其抗風險能力,幫助其迅速從失敗的投資項目中恢復過來。最后,一個地方的私募股權投資要發(fā)展,要成熟,首先需要的是投資、管理等方面的專業(yè)人才,地方政府通過財政補貼提高私募股權投資行業(yè)工作者的收入,改善他們的工作、生活環(huán)境,能夠吸引私募股權投資所需要的人才投入到本地的私募股權投資行業(yè)中來,為本地的私募股權投資機構帶來更多、更成熟的思想、技術。

因此,本文提出假設H3:補貼獎勵政策能促進地方私募股權投資發(fā)展。

而對于經濟發(fā)展水平差異較大的地區(qū),由于基礎設施水平、科技水平、市場化程度等影響私募股權投資的硬環(huán)境和地方政府經濟發(fā)展理念、區(qū)域戰(zhàn)略選擇等影響私募股權投資的軟環(huán)境存在差距,導致地方政府激勵私募股權投資的增長效應也明顯不同,即地方政府激勵效應存在空間上的差異性。經濟越發(fā)達的地區(qū),地方財政資源越充足,財政支出能力越高,金融服務體系越健全,能夠對私募股權投資機構提供的金融、市場等深層次支持就越大,再加上相對優(yōu)越的投資硬環(huán)境,能夠更好地配合地方政府激勵政策,扶持私募股權投資產業(yè)發(fā)展。另外,經濟越發(fā)達的地區(qū),地方政府對經濟發(fā)展的理念認知越清晰,對創(chuàng)新觀念的接受速度越快,對經濟發(fā)展戰(zhàn)略的選擇越準確,選擇、制定激勵政策的水平就越高,對私募股權投資發(fā)展的促進作用越大。

因此,本文提出假設H4:經濟越發(fā)達的地區(qū),地方政府激勵對私募股權投資的促進作用越大。

模型設定及指標選取

(一)計量模型的設定

本文根據我國大陸31個省份(西藏除外)2003-2011年的面板數據,分別對前述假設H1、H2和H3進行實證檢驗。為了檢驗地方政府激勵對區(qū)域私募股權投資的影響,借鑒Caselli(2010)、楊大楷和李丹丹(2012)的相關研究,設立如下計量模型:

其中,i表示地區(qū),t表示時間,PEit代表各地區(qū)私募股權投資規(guī)模,Fit表示政府引導基金虛擬變量,Tit表示稅收優(yōu)惠政策虛擬變量,Sit表示補貼獎勵政策虛擬變量,Zit是一組影響私募股權投資的控制變量,包括產業(yè)結構高度化水平(ish)、人力資本(hk)、對外開放度(open)和技術進步(rd)。μit為擾動項。

由于政策存在滯后效應,地方政府激勵政策可能短期內難以產生明顯效果,僅以地方政府激勵政策對私募股權投資的當期影響檢驗假設H1、H2、H3是不充分的,因此,本文將模型(1)中的引導基金政策、稅收優(yōu)惠政策和補貼獎勵政策的分別滯后一到三期,以考察地方政府激勵政策對私募股權投資是否產生長期影響,具體設立如下計量模型:

由于財政政策效果具有空間差異性,對于經濟條件不同的地區(qū),地方政府激勵私募股權投資的效果存在明顯差異,因此,本文在模型(1)基礎上加入了引導基金政策、稅收優(yōu)惠政策和補貼獎勵政策與人均實際GDP的交互項,以考察地方經濟條件差異是否影響地方政府激勵政策對私募股權投資的作用效果,設立模型如下:

(二)變量和數據說明

本文選取私募股權投資項目數作為私募股權投資規(guī)模的衡量指標。對于地方政府政策,本文參照楊大楷和李丹丹(2012),使用虛擬變量F來表示政府引導基金,如果某地區(qū)設立了政府引導基金,則賦值為1,否則為0。用虛擬變量T來表示稅收激勵政策,如果某地區(qū)對私募股權投資實行了稅收優(yōu)惠政策,則賦值為1,否則為0。用虛擬變量S來表示補貼獎勵政策,如果某地區(qū)對私募股權投資實行了補貼獎勵政策,則賦值為1,否則為0。私募股權投資和地方政府激勵政策(稅收優(yōu)惠政策、政府引導基金、補貼獎勵政策)方面的數據由清科公司提供。

其他控制變量:一是產業(yè)結構高度化水平(ish),用各省第三產業(yè)和第二產業(yè)增加值之比來衡量。產業(yè)結構從某種程度上反映了一個經濟體的成熟度和發(fā)展狀況,產業(yè)結構高度化水平越高,第三產業(yè)越發(fā)達,私募股權投資的軟環(huán)境就越優(yōu)越,越有利于私募股權投資發(fā)展,預期符號為正。二是人力資本(hk),用各省區(qū)人均受教育年限來表示,數據根據《中國人口統計年鑒》公布的抽樣統計地區(qū)受教育人群分布計算得到。人力資本越發(fā)達的地區(qū),專業(yè)人才識別、篩選項目的水平和靈活應對市場變化的能力就越高,越利于私募股權投資發(fā)展,預期符號為正。三是對外開放度(open),用進出口總額占GDP之比來衡量。從理論上講,一個國家或地區(qū)對外開放度越高,越容易接觸到國際前沿,從而更加有利于對先進技術的引進和先進管理經驗的吸收,對私募股權投資的發(fā)展越有利,預期符號為正。四是技術進步(rd),用各地區(qū)新產品產值占GDP之比來衡量。技術進步越快的地區(qū),科技創(chuàng)新活動越多,對私募股權投資的需求就越大,預期符號為正。

上述各變量數據除特別說明外,均來源于相應年份《中國統計年鑒》。具體變量統計性描述如表1所示。

實證分析

為檢驗假設H1、H2和H3,本文根據各變量統計數據,利用計量軟件Stata12.0得到模型(1)、模型(2)的估計結果如表2所示。由于模型(1)、模型(2)Hausman檢驗值均在1%的顯著性水平上拒絕原假設,這表明可采用固定效應估計模型。

表2第1列顯示的是模型(1)的回歸結果,考察的是地方政府激勵對區(qū)域私募股權投資的當期影響。結果顯示,引導基金政策的系數為正,但是沒有通過顯著性檢驗,原因可能在于對于政府的出資引導,私募股權投資機構在初期都會持觀望態(tài)度,需要一段時間篩選項目、研究收益。稅收優(yōu)惠政策的系數在10%的顯著性水平上顯著為正,表明稅收優(yōu)惠政策都對當期的私募股權投資產生了積極影響,驗證了本文中的假設H2。也就是說,推行了稅收激勵政策的區(qū)域,私募股權投資活動更加頻繁。補貼獎勵政策都沒有通過顯著性檢驗,表明目前我國各地方政府的補貼獎勵政策對當期的私募股權投資沒有產生顯著影響,原因可能在于補貼獎勵政策推行較晚,政府支持力度不夠,難以引起私募股權投資者的興趣。

表2第2-4列顯示的模型(2)的回歸結果,考察的是地方政府激勵對區(qū)域私募股權投資的長期影響。結果顯示,引導基金政策和稅收激勵政策的系數都顯著為正,這說明在長期內,引導基金政策和稅收激勵政策均對地方私募股權投資存在促進作用,驗證了本文中的假設H1和H2。補貼獎勵政策沒有通過顯著性檢驗,表明目前我國各地方政府的補貼獎勵政策對長期的私募股權投資都沒有產生顯著影響,與本文假設H3不符,原因可能在于政府補貼獎勵缺乏對私募股權投資的長期激勵,后續(xù)資金支持不足,影響投資項目的運行、完成。

在其他控制變量中,產業(yè)結構高度化水平、人力資本和技術進步的系數都在1%的顯著性水平上顯著為正,這表明這三大因素對區(qū)域私募股權投資均產生顯著的影響。然而對外開放度沒有通過顯著性檢驗,這說明對外開放對區(qū)域私募股權投資沒有顯著影響。

為檢驗假設H4,本文對模型(3)進行了實證回歸,得到估計結果如表3所示。由于模型(3)Hausman檢驗值在1%的顯著性水平上拒絕原假設,這表明可采用固定效應估計模型。

引導基金政策、稅收優(yōu)惠政策與人均GDP的交互項符號都顯著為正,表明經濟發(fā)展水平越高的地區(qū),引導基金政策和稅收優(yōu)惠政策對私募股權投資的促進作用越強,驗證了本文的假設H4。補貼獎勵政策與人均GDP的交互項沒有通過顯著性檢驗,說明經濟發(fā)展水平沒有對補貼獎勵政策的效果產生顯著影響,原因可能在于不論是經濟發(fā)達地區(qū)還是經濟欠發(fā)達地區(qū),地方政府對補貼獎勵政策支持力度都不足,發(fā)達地區(qū)由于私募股權投資行業(yè)門檻較高,地方政府的補貼獎勵對私募股權投資者的吸引力相對不足,而欠發(fā)達地區(qū)則限于財政實力略顯力不從心。有關產業(yè)結構高度化水平、人力資本、技術進步和對外開放度等其他變量符號和顯著性都與模型(1)、模型(2)基本保持一致,這里不再贅述。

結論與政策建議

綜上所述,本文在剖析地方政府激勵政策對私募股權投資影響機制的基礎上,利用2003-2011年我國大陸31個省份(西藏除外)的面板數據,實證考察了地方政府激勵對私募股權投資的影響,得出以下結論:一是稅收激勵政策在當期能夠促進私募股權投資,引導基金政策和補貼獎勵政策對私募股權投資沒有影響;二是引導基金政策和稅收激勵政策在長期都能推動私募股權投資的發(fā)展,補貼獎勵政策對私募股權投資沒有影響;三是地方經濟發(fā)展水平越高,引導基金政策和稅收優(yōu)惠政策對私募股權投資的促進作用越強,補貼獎勵政策對私募股權投資沒有影響。

結合我國私募股權投資的實際情況,本文認為政府部門在設計、推行激勵政策時,首先必須充分考慮市場機制和政府干預的平衡性,規(guī)范對私募股權投資的扶持政策,建立全方位監(jiān)管體系。其次必須根據地方發(fā)展要求和自身實際條件,制定明確性和可操作性強以及覆蓋面廣的扶持政策,加大對私募股權投資者的保護力度,擴大政策扶持對象的范圍。再次必須注重激勵政策多樣化,努力健全私募股權投資扶持體系,如可考慮把加大激勵企業(yè)創(chuàng)新作為促進私募股權投資發(fā)展的間接扶持政策。最后必須在實踐操作過程中,注意政策實施的科學性和有效性,政策制定部門多與股權投資管理部門協商溝通,確保制定的相關政策能最有效地激勵私募股權投資發(fā)展,推動地方經濟的增長。

1.Caselli,S.Private equity and venture capital In Europe:markets, techniques and deals[M].Academic Press,2010

2.Meuleman,M.,W.Mike.Crossborder private equity syndication:institutional context and learning[J].Journal of Business Venturing, 2011,26(1)

3.Hofman,DM.,R.Huisman.Did the financial crisis lead to changes in private equity investor preferences regarding renewable energy and climate policies? [J].Energy Policy,2012

4.張斌.私募股權投資的制度效應與市場拓展[J].資本市場,2011(5)

5.邵同堯.風險投資的決定:因素分析與實證檢驗[D].上海財經大學博士論文,2011

6.楊大楷,李丹丹.中國引導基金政策對私募股權投資的影響研究[J].現代管理科學,2012(4)