中國轉型經濟成本在產業中分攤的合理性研究*

2014-11-21 03:31:28李庭輝許滌龍

湖湘論壇 2014年4期

李庭輝,許滌龍

(1.湖南第一師范學院,湖南 長沙410205;2.湖南大學,湖南 長沙410079)

一、引言

在經濟轉型過程中,各產業主體在取得收益的同時也要付出一定的轉型成本。經濟轉型成本分攤方式與產業結構調整變遷之間的分布是否合理,是制約經濟均衡發展的重要約束條件,也是各產業矛盾的主要問題所在。因此,從產業結構分布研究經濟成本分攤方式問題,充分考慮各產業的成本承受能力,優化經濟成本分攤效率,有利于產業結構協調發展。

關于轉型經濟成本與產業結構之間的關系研究,主要是從轉型期間產業結構調整的變遷出發,描述轉型成本分攤機制。Daniel、Yang(2006)描述了在中國經濟轉型過程中,制度安排、產業結構和經濟表現之間的關系,發現在制度變遷過程中經濟轉型面臨著巨大的發展問題,在經濟發展取得進步的同時,各產業之間的矛盾也日益突出。Li、Zhang(2011)從經濟發展方式轉變的內涵出發,在轉型過程中經濟增長將會受到資源和環境等支撐力有限的約束,即在中國經濟發展方式轉變中將會承擔所付出的轉型成本。發現從2000年到2009年的轉型過程中,中國的經濟發展總體格局在一定程度上是有利的發展模式,但存在著一些問題,如環境成本太重,應該注意環境的承受能力。建議通過優化收入分配結構,提高市場化程度和研究投入產出比進而改變生產模式,促進中國經發展模式的變化。Dekle、Vandenbroucke(2012)從農業部門和非農業部門考察中國結構轉型中,資源成本重新配置的情況,利用兩個部門新古典增長模型定量估計中國近期結構轉型的變遷,發現成本的配置逐漸從農業部門向非農業部門遷移,其相對規模也顯著加快。但是效率低下仍然是存在的問題,兩個部門的發展與所受的資源配置仍然不均衡,是制約發展的主要原因。He,Zhang(2013)在經濟轉型期產業結構調整的背景下,使用灰色綜合評價法,層次分析法和模糊綜合評價方法,做產業結構內部重組的綜合評價進行調整,通過工業結構整體轉變,發揮了對第二、三產業的支撐作用,反而使二、三產業為第一產業的調整分攤更多的成本,為其提供了良好的環境和條件,進而實現三大產業結構的協調轉化,有利于經濟的長期可持續發展。

對于經濟轉型成本分攤模式的合理性的研究主要用定性方法來描述的。徐彬(2003)研究了中國從計劃經濟向市場經濟轉型過程中,中國采用了分步、后推的成本分攤模式與漸進式相適應,能夠為經濟轉型創造了良好的環境,為利益主體承擔更多的轉型風險,為經濟的可持續的均衡發展提供了條件。徐彬、李瓊(2010)從成本承擔的主體分布、區域分布、產業分布上考察轉型成本的分攤情況,發現我國轉型成本分攤已經出現較嚴重的不均衡現象,這成為轉型攻堅過程中的制約發展重要條件。提出在轉型后期,要及時修正成本分攤理念,優化成本分攤方式,實現社會公正,同時還要注意成本分攤的效率問題,以實現經濟轉型的順利進行,促進經濟發展。趙楊、劉延平(2010)從提高產業的增加值總量來看,第三產業的提升程度空間優于第二產業,具有很強的就業發展潛力,從就業角度應該承受更大就業需求,來鞏固、維持其目前的在各產業的就業規模,分攤更多的就業壓力。干春暉等(2011)在考察產業結構調整對整體經濟穩定發展的關系中,指出政府在制定產業結構政策時,應在強調產業結構合理化的同時,積極突破成本制約產業結構優化限制條件,有效推進產業結構的高級化,充分發揮產業轉型與升級對經濟增長的持續推動作用。

在經濟轉型過程中,產業結構的調整有利于推動經濟的持續穩定發展,但很少涉及到產業結構升級受到經濟成本的制約以及承受能力的限制。經濟成本分攤的合理性影響到資源配置的公平性,也會影響到產業結構的優化程度。本文從經濟成本分攤與產業結構的關系出發,描述經濟成本分攤與產業結構的演化,通過測量經濟成本分攤在產業結構中的偏離度,解釋經濟成本分攤的合理性及檢驗與產業結構之間是否均衡,探索經濟成本分攤模式及產業結構調整。

二、轉型經濟成本分攤與產業結構的關聯性分析

1.產業結構的界定

產業結構理論形成于20世紀40年代,并在之后的研究得到了迅速的發展。作為產業經濟學的研究對象,它主要研究產業間的相互聯系以及聯系的方式,從經濟發展的角度來看,用于研究產業間的資源占用關系。產業結構之間的關系可以從"質"和"量"兩個方面來考察,主要表現在產業間結構發展的協調性以及經濟增量的持久性。對產業機構的劃分可以做一下分類:(1)按生產活動的性質及其產品屬性,產業可以分為物質資料生產部門和非物質資料生產部門兩大領域;(2)按勞動力、資本和技術三種生產要素在各產業中的相對密集度,可以把產業劃分為勞動密集型、資本密集型和技術密集型產業;(3)按社會生產活動歷史發展的順序可以對產業進行三個層次的分類,即第一、二,三產業。第一產業包括產品直接取自自然界的部門;第二產業包括對初級產品進行再加工的部門;第三產業包括對生產和消費提供各種服務的部門。上述三種對產業的分類方法是經濟研究以及經濟活動管理中較為常見的方法。本文采用三次產業分類方式對產業結構轉型進行研究。

2.轉型經濟成本分攤的界定

成本是指產品的生產過程中的費用,要求生產一定產品時投入與產出保持在均衡狀態。而所謂經濟轉型成本也就是在經濟制度變革和運行過程中,所取得收益時所付出的代價,主要表現為生產投資費用的上升、資源成本的提高和外在費用的增加。從成本的性質可以分為經濟成本、社會成本、媒介成本。這里只對轉型中經濟成本進行考察,經濟成本主要包括生產要素的投入、環境和能源的消耗。

轉型經濟成本在產業中的分攤,即在產業結構轉型過程中經濟成本的分布情況。在成本一定的情況下,成本分攤方式需要遵循一定的原則:(1)利用相關原則,即經濟成本分攤需與各產業的收益基本保持一致,只分享(或過多分享)轉型收益,不承擔(或過少承擔)轉型成本,則有失社會公正,也不利于持續經濟整體發展;(2)承受力原則,需在各產也負擔的可承受范圍內,超過一定的限度,加重了成本負擔,難以真正攤銷成本,也會引起新的社會沖突,不利于健康發展;(3)協調與優先發展原則,各產業之間的貢獻能力需合理,即實現各產業間的均衡協調。

3.轉型經濟成本分攤與產業結構的關聯性

轉型經濟成本分攤調整與產業結構的演變實際上是經濟成本在各產業中的不斷重新分配問題,整個國民經濟的健康持續發展要求經濟成本分配與產業結構之間相互適應、協調均衡發展。一方面,產業部門是轉型經濟成本的承擔者,其享受轉型收益的同時,一定程度上決定經濟成本的分攤,因此產業結構的調整演變必然造成經濟成本分攤也隨之做出相應的轉變;另一方面,轉型經濟成本分攤方式是產業結構調整的約束條件,當產業結構由低級向高級演進過程中,必須有合理的成本分攤方式與之相適應,否則產業結構的進一步優化必然受到阻礙。因此,轉型經濟成本分攤與產業結構之間有很強的關聯性,改革開放以來中國的產業結構不斷進行優化升級,與此同時經濟成本分攤也在不斷進行相應的調整,其變化方向應該基本保持一致,其變化的程度表現在經濟成本分攤在產業結構中的偏離程度,可以判斷中國經濟成本分攤與產業結構之間是否具有合理性。

三、轉型經濟成本與產業結構的演變過程

1.產業結構的演變

我國各產業的增加值在國內生產總值中所占的比重可以描述產業結構調整的演變歷程。本文研究經濟轉型市場體制建立后的產業結構變遷,采取1990-2011年我國三次產業的產值比重,數據來源于中國統計年鑒。

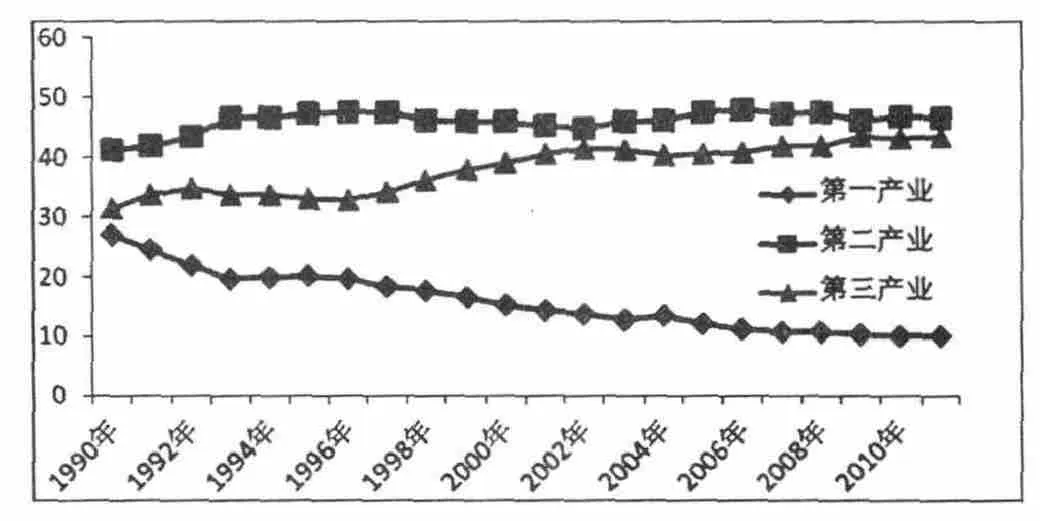

我國產業結構的演變的主要表現為(見圖1):首先,1990年以來我國第一產業產值比重持續下降;第二產業產值比重從90年初逐步上升,中期以后一直處于平穩狀態,其總體變化較為穩定;第三產業產值比重顯著上升。其次,1900年,三次產業的產值比重分別為27.1%,41.3%和31.5%;2011年,三次產業的產值比重變為10.0%,46.6%和43.4%。第一產業比重減少17.1 個百分點,第二產業比重增加了5.3 個百分點,第三產業比重增加了11.9 個百分點。盡管第三產業占國民經濟生產總值的比重增加幅度高于第二產業增幅,但其產值比重始終低于第二產業的產值比重,說明我國第三產業的發展速度仍然比較滯后。

圖1 1990-2011年我國三次產業增加值比重變化圖

從我國產業機構的演變趨勢來看,市場體制確定以來,我國的產業結構調整越來越趨于有序和平穩。而且隨著經濟轉型的不斷深入,以及我國社會主義市場經濟體制的逐步發展,我國政府注重經濟發展的市場規律,管理產業結構,為其調整建立穩定的體制環境。可以看出我國三次產業結構調整的幅度越來越小,產業發展也趨于平穩。

2.轉型經濟成本分攤的演變

根據轉型經濟成本的內涵及其分攤的原則,從經濟要素的投入、資源的消耗及環境的承載力作為轉型經濟成本指標,其在各產業中的結構性變化用于測量轉型經濟成本分攤的比重。根據數據的獲取和可計量的要求,選取1990-2011年我國各產業的勞動力投入、固定資產投資及能源消耗量,數據來源于中國統計年鑒和中國能源統計年鑒。

勞動力在各產業中的相對比重的變化,用于說明勞動力結構在產業結構中的分配情況,即使各產業分攤到的就業比例;固定資產投入在各產業中的相對比重的變化,是直接投入的經濟成本的分攤;能源消耗量在各產業中的相對比重的變化,是資源的配置分布,是制約經濟發展的條件。由于各指標是相對比重,這里采取平均加權的方式,用于測量轉型經濟成本的分攤比例,計算結果見表1,其演變過程如圖2所示。

表1 1990-2011年我國轉型經濟成本在產業中的分攤

圖2 1990-2011年我國轉型經濟成本分攤變化圖

從表1 和圖2 看出,伴隨著產業結構調整,我國各產業分攤的轉型成本也在不斷進行調整優化。1990年三次產業分攤的轉型成本比重為31.82∶47.13∶21.05,第三產業分攤的比重最低。伴隨著轉型過程中,我國市場體制的建立與發展,第一、二產業的經濟成本分攤比重逐漸下降,第三產業的經濟成本分攤比重顯著提高,至2000年三次產業分攤的轉型成本比重為26.78∶39.31∶33.31,第三產業的分攤比重超過第一產業。2011年起,伴隨著農業稅的減免,我國第一產業分攤的經濟成本仍然呈現下降態勢,第二產業分攤的經濟成本逐漸提升,而第三產業的呈現出平穩緩慢的變化。至2011年三次產業分攤的轉型成本比重為18.67∶46.79∶34.59,與1990年相比,第一產業成本分攤比重下降15.25 個百分點,第三產業成本分攤比重上升12.26 個百分點,第二產業成本分攤比重基本持平,就目前中國三次產業分攤的轉型成本比重情況,較1990年分布狀況相比有了較大改善和提高。

四、轉型經濟成本分攤與產業結構的合理性分析

轉型經濟成本分攤與產業結構的合理性指在產業結構轉型調整過程中,與之相適應的成本協調分配,緊密銜接,為了實現中國經濟的持續、快速、穩定發展,不但需要產業結構不斷的優化升級,而且需要經濟成本分配方式盡快地與之匹配,實現二者協調發展。在經濟發展過程中,轉型經濟成本分攤與產業結構相互制約,彼此作用,二者的協調發展能夠有效地促進轉型經濟成本分攤在產業結構中的優化。由于產業結構在調整以后,成本分攤并不能立即與之匹配,二者之間必然會出現一定程度的偏離和滯后,反映到轉型經濟成本分攤與產業結構的合理性。

1.轉型經濟成本分攤與產業結構的偏離度測算

轉型經濟成本分攤與產業結構的偏離度(以下簡稱結構偏離度)用來衡量一定時期內的產業結構效益,反映轉型經濟成本與產業結構的一致性,用某產業的比較成本產出率與1 之差來測定該產業的偏離度。

其計算公式為:

結構偏離度為零時,該產業的所分攤的轉型經濟成本與產業結構達到均衡狀態。結構偏離度越接近零,該轉型經濟成本分攤與產業結構之間越合理。當結構偏離度小于零時,說明該產業收益比重大于成本分攤比重,該產業的收益較低,承擔的經濟成本過重。當結構偏離度大于零時,說明該產業收益比重大于成本分攤比重,產業具有較高的收益,應該承擔更多的轉型成本,使產業的發展與經濟成本分攤相一致。計算得到我國三次產業的結構偏離度,如表2所示。

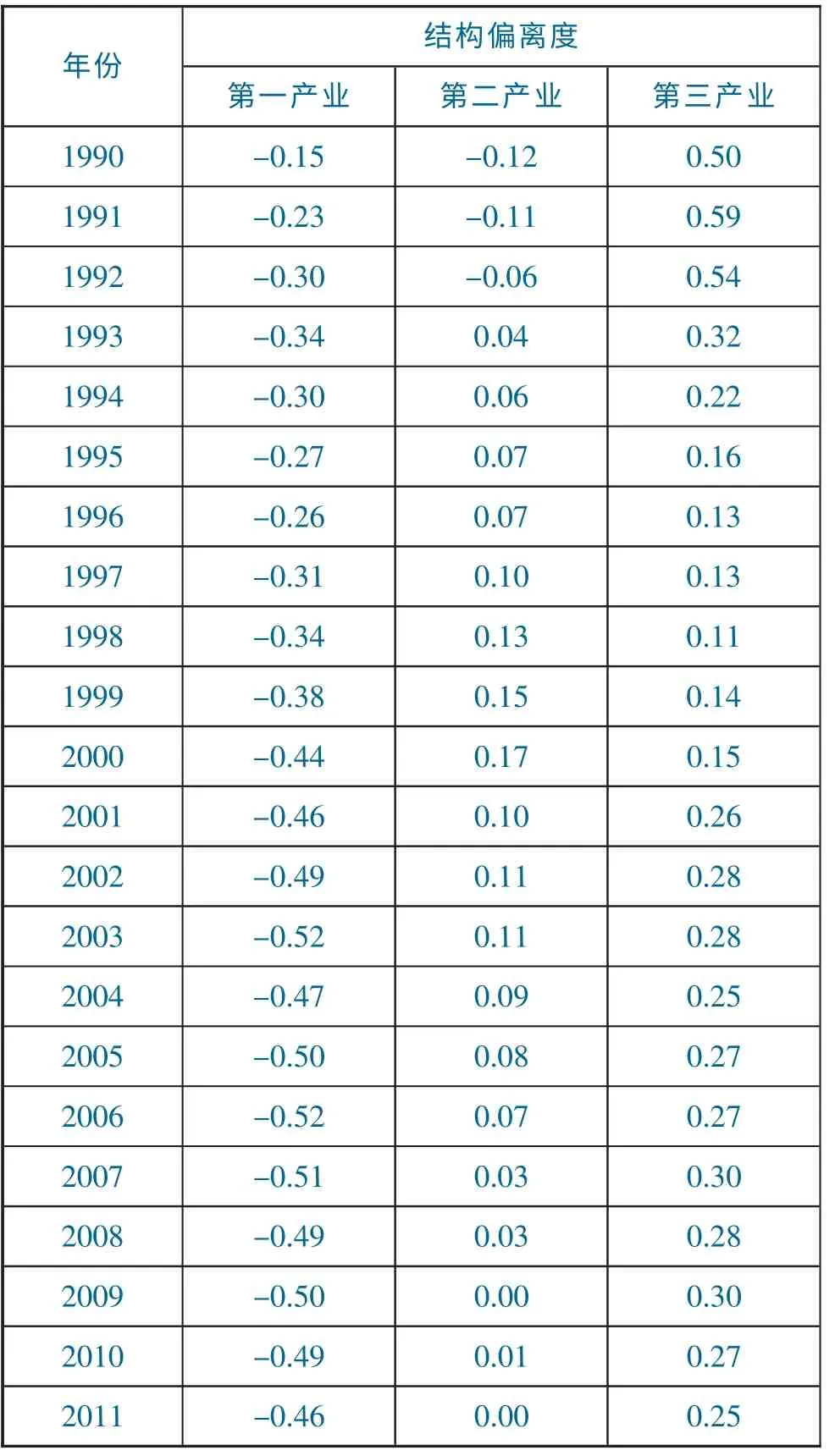

表2 1990-2011年我國轉型經濟成本分攤與產業結構的偏離度

1990年中國三次產業的結構偏離度分別為-0.15、-0.12 和0.50,經過多年的產業結構調整及轉型經濟成本攤配,至2011年三次產業的結構偏離度分別為-0.46、0.00 和0.25。第二、三產業的偏離現象有了較大改觀,尤其是第二產業到達均衡狀態。但第一產業就業結構與產業結構偏離現象不但沒有減小,反而逐漸擴大,是以后經濟成本分攤調整的重點。

2.結構偏離度的變動趨勢及分析

進一步考察中國三次產業的結構偏離度變動趨勢,如圖3所示,分析結構偏離度的變動特點及經濟成本分攤的合理性。其表現為:第一產業的結構偏離度一直是負值,且呈現階段性擴大趨勢,說明我國第一產業一直承受著相對過多的轉型經濟成本。在經濟轉型市場體制建立初期,第二產業結構偏離度即為負值,1993年以后呈現正值,先逐漸遞增然后回落,最后趨向于零;第三產業結構偏離度都是在零以上,在整體上分為兩個階段,從1990 至2000年,除了初期上升外,其變動是逐漸下降的,2000年以后略有上升,并趨于平緩,在0.27 左右波動,說明我國第三產業一直享受著經濟轉型中的收益,其所承擔的轉型經濟成本相對偏低。

圖3 1990-2011年我國三次產業的結構偏離度變動趨勢

從行業的角度考察我國轉型成本分攤的情況,分析轉型經濟成本分攤與產業結構的不合理的因素,有利于指導對經濟成本分攤的調整。首先,從第一產業來看經濟成本分攤,其中農業(含農、林、牧、漁)是我國的基礎產業,它從政府得到的基本建設投資、收益以及社會福利都是最少的,而同時承擔的轉型成本負擔并不輕,如稅收,加上其自身承受能力的脆弱性,需在以后成本攤配中加以保護。其次,國家在第二產業,尤其是在制造業、地質勘查、水利管理產業雖然投資較大,但與收益相比增加幅度基本持平,說明還沒有得到完全預期回報。然后,第三產業收入增長幅度最大,說明這些行業分享轉型收益的速度在增加,但承擔的成本卻相對比較少。

五、基本結論

通過對市場體制建立以來,我國轉型經濟成本分攤與產業結構的演化,分析其合理性,表現出經濟成本分攤與產業結構之間的不均衡。

通過轉型經濟成本分攤與產業結構的合理性分析,我國產業結構調整的幅度越來越小,產業發展也趨于平穩,但其受分攤的轉型經濟成本卻不與之相適應。主要是第一產業雖然是轉型收益的最先享受者,但不是最大的受惠者,而始終是轉型成本的承擔者。轉型過程中發展起來的新型產業,如信息產業、房地產業等,則分享更多的轉型收益,承擔的成本卻相對比較少。在轉型后期,必須建立以可承受能力導向為主的資源配置機制和成本分攤機制,同時兼顧效率及公平,協調各產業之間的轉型成本分攤方式。

[1]Daniel W.Bromley,Yang Yao.Understanding China's Economic Transformation:Are there lessons here for the developing world[J].World Economics,2006,(7).

[2]Dekle R,Vandenbroucke G.A quantitative analysis of China's structural transformation[J].Journal of Economic Dynamics and Control,2012,36(1).

[3]Li L,Zhang Y.The construction of evaluation index system and primary assessment of the transformation of China's economic development pattern[J].China Industrial Economics,2011,(4).

[4]徐彬,李瓊.中國經濟轉型成本分攤的現實演進與公正性檢驗[J].公共管理,2010,(5).

[5]徐彬.中國經濟轉型成本分攤的合理性探討[J].改革,2003,(6).

[6]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011,(5).

[7]He Y,Zhang G.Policies-oriented research of the first industrial adjustment based on the adjustment of the regional industrial structure[C]//Information Management,Innovation Management and Industrial Engineering(ICIII),2013 6th International Conference on.IEEE,2013,(3).

[8]趙楊,劉延平.我國產業結構和就業結構的關聯性分析[J].經濟學動態,2010,(12).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

英語文摘(2022年4期)2022-06-05 07:45:12

河南電力(2021年5期)2021-05-29 02:10:00

民生周刊(2020年13期)2020-07-04 02:49:22

電影(2018年12期)2018-12-23 02:18:48

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2018年23期)2018-03-21 06:26:00

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06