企業家能力、產權性質與投資效率

2014-11-07 01:39:34張會麗譚玥寧高明華

黑龍江社會科學 2014年1期

張會麗,譚玥寧,高明華,b

(北京師范大學 a.經濟與工商管理學院;b.公司治理與企業發展研究中心,北京100875)

一、引言及文獻綜述

管理者所進行的投資決策往往是在不確定條件下做出的。從現有文獻來看,學者們已經從行為金融學和高層管理團隊理論視角,就管理者背景特征對企業投資的影響進行了不少探討[1][2][3]。同時,另一部分學者則從 CEO 和CFO的角度對企業投資行為進行了研究,例如,Jensen and Zajac(2004)對財富500強公司的研究發現,具有財務背景的CEO更傾向于多元化的投資方式[4]。Graham(2002)發現,有 MBA 學位的CFO與其他CFO相比,更能熟練地使用投資模型進行分析[5]。姜付秀等(2009)用“高層梯隊理論”研究了管理層和董事長的背景特征對企業過度投資的影響[3]。李焰(2011)研究發現,在國有企業中,管理者的年齡、任期與投資規模之間呈顯著負相關關系,并且這種投資行為對企業的投資效率有顯著的負面影響[6]。在非國有企業中,管理者年齡與企業的投資規模負相關,但是對企業的投資效率并沒有顯著影響;而管理者的財經類工作經歷能夠顯著提高企業的投資規模并提高企業的投資效率。無論是從管理者心理視角還是從管理者背景特征的視角,這些研究都表明,管理者的個體差異影響了管理者的投資決策,進而對公司的投資等行為及投資效率產生顯著影響。

通過對相關研究的回顧和梳理可知,管理者個體差異對企業投資行為的影響日漸成為學者關注的熱點問題。但較少有研究系統關注企業家能力對企業投資效率的影響。基于以上考慮,本文把企業家能力、產權性質及企業投資納入一個分析框架,研究不同所有制形式下企業家能力是否能夠對投資效率產生影響。

二、理論分析與研究假設

程博(2010)指出,對于中國中小企業來說,利用企業家能力,可以增強企業的核心競爭力,提高企業投資效率[7]。姜付秀(2009)的研究發現,管理者過度自信對中國企業的擴張產生了顯著的影響,具體表現在:管理者過度自信和企業的總投資水平、內部擴張之間存在顯著的正相關關系,當企業擁有充裕的現金流時,正相關程度更大[3]。同時,葉蓓和袁建國(2009)認為,在資本市場完全競爭、信息對稱、投資者理性假設下,管理者過度自信能夠提高管理者努力水平,但也可能造成投資過度或投資不足;管理者自信程度與企業非效率投資的可能性存在非單調關系,與企業投資—現金流敏感度正相關[8]。王霞(2008)以非金融類A股上市公司為研究樣本,考察了管理者過度自信與企業投資行為的關系[9]。研究發現,過度自信的管理者傾向于過度投資,并對融資活動產生的現金流有更高的敏感性。由此,我們提出假設:

假設1a:企業家能力水平越高,投資效率越高。

假設1b:具有高水平能力的企業家,更傾向于過度自信,最終導致企業的過度投資。

另外,在考慮所有制性質后,陸瑤(2011)研究發現,當國有股權處于非控股狀態時,公司過度投資的癥狀變得更加嚴重[10]。陳共榮(2011)指出,第一大股東為國有屬性的上市企業的投資效率要低于非國有屬性的上市公司,非效率投資的現象更嚴重[11]。國有企業的所有者缺位,代理問題更嚴重。于是,我們提出假設:

假設2:相比民營控股公司,國有控股公司的企業家能力越強越傾向于過度投資。

三、研究設計

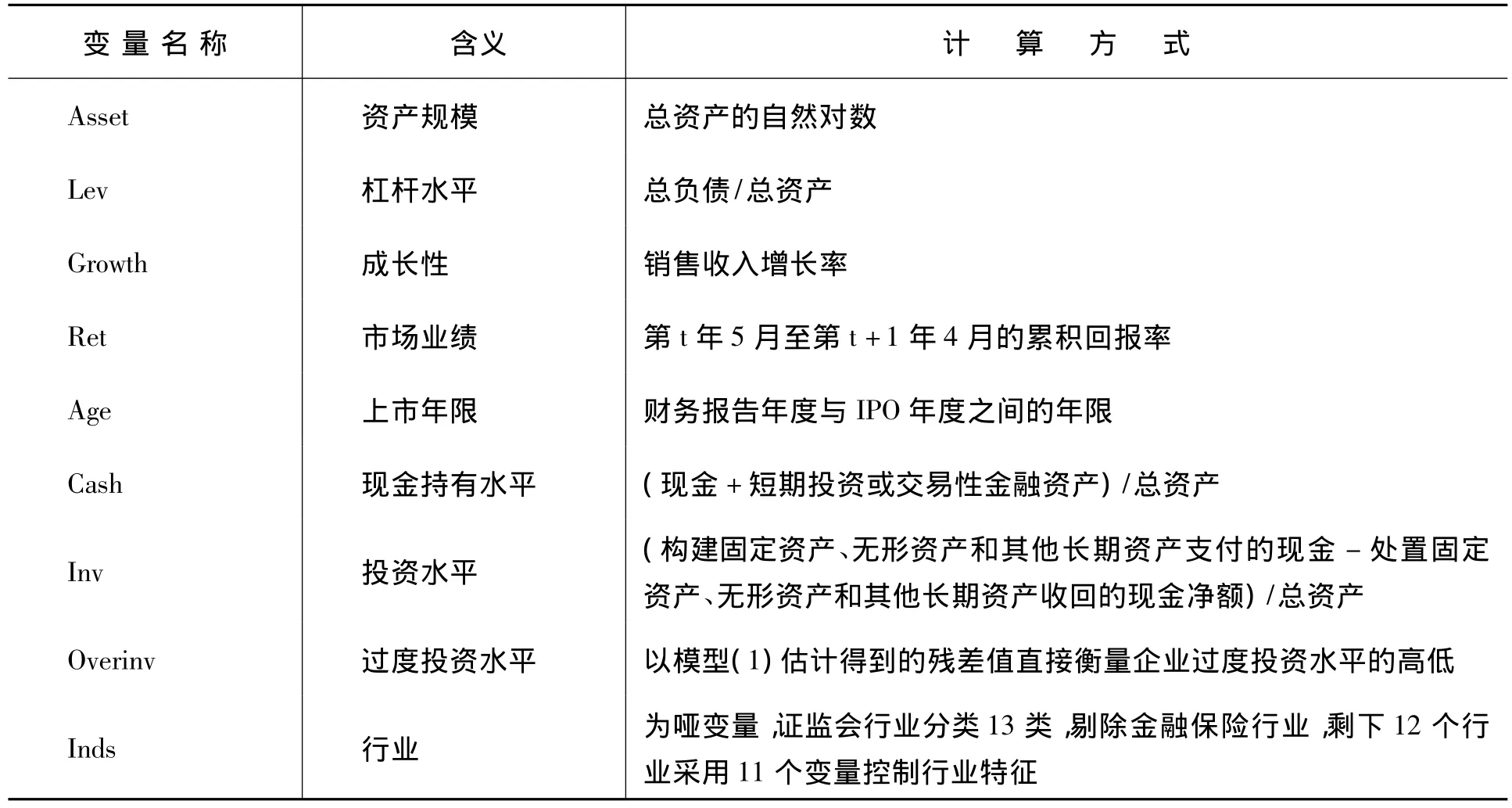

(一)模型設定與變量定義

借鑒研究投資效率的同類文獻(如 Richardson,2006[12];姜付秀等,2009[3];張會麗和陸正飛,2012[13]),本文將估計企業正常投資水平的模型設定如下:

其中,因變量 Invi,t表示公司 i第 t年的實際新增投資支出;自變量為代表公司期初資產規模(Asset)、杠桿水平(Lev)、成長性(Growth)、市場回報(Ret)、上市年限(Age)、現金持有水平(Cash)以及滯后一期投資水平(Inv)的變量(以上變量的具體計算與定義見表1)。回歸估計得到的企業投資水平的估計值即為企業的正常投資水平,由此得到的殘差大小即代表企業的過度投資程度。

為了檢驗本文所提出的兩個研究假說,我們建立了如下研究模型:

其中,CCEIBNU為企業家能力指數,在這里我們設置成啞變量,1表示企業家能力大于中位數,0表示企業家能力小于中位數。

(二)研究樣本和數據來源

本文選擇了2011年中國滬深交易所全部A股上市公司,剔除了金融類公司、財務數據缺失的樣本、凈資產小于0的變量,由于估計模型用到上一年度財務變量,2011年新上市的公司觀測自動缺失,最終得到1 590家上市公司樣本。所有數據來自北京師范大學公司治理與企業發展研究中心的“中國公司治理分類指數數據庫”。同時,為了剔除極端值的影響,我們對所有連續變量進行了1% ~99%水平的縮尾處理(winsorize)。另外,我們對所有數據的準確性進行了抽樣核對與更正。

四、實證檢驗

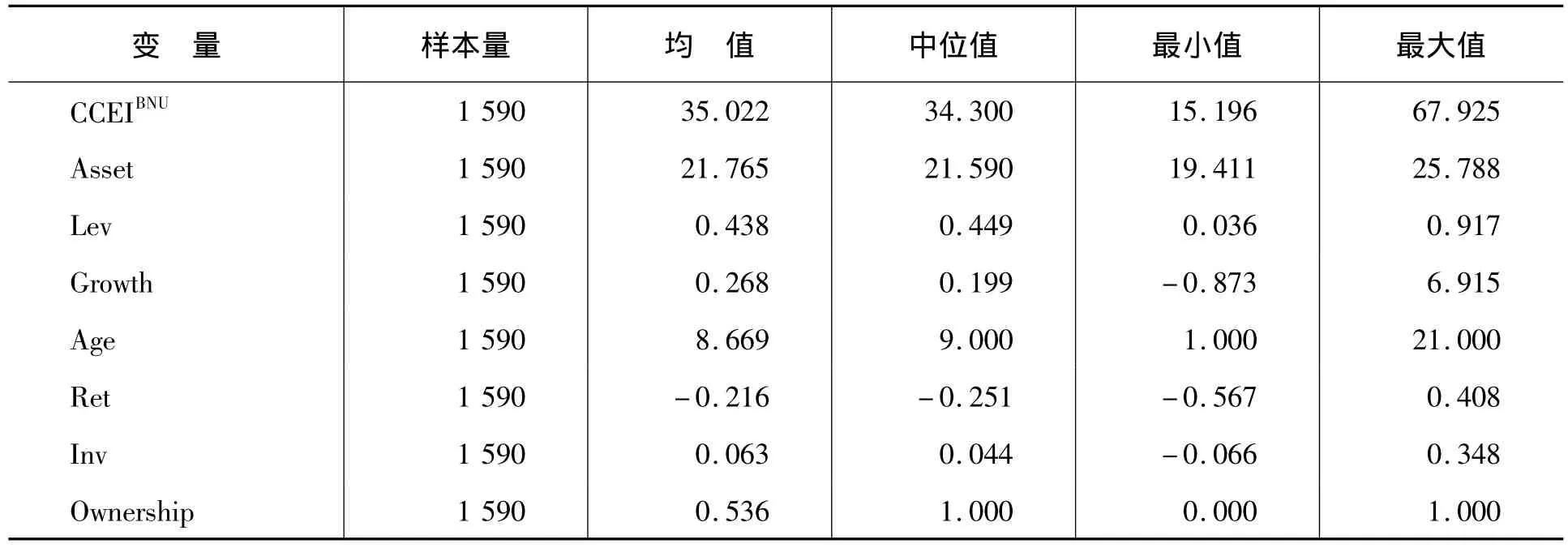

(一)描述性統計

由表2可知,2011年中國A股1590家上市公司企業家能力指數(CCEIBNU)均值為35.022,中位值為 34.300,最小值為 15.196,最大值為67.925。從企業家能力指數總體均值和分項指數均值來看,目前A股上市公司企業家能力質量相對較差(以60分為及格)。雖然總體企業家能力水平較差,但公司之間也存在巨大差距。樣本公司的投資水平存在一定的差異,公司規模、資產收益率以及市場回報則存在明顯的差異。那么,不同水平的企業家能力對企業投資效率產生了什么樣的影響呢?對此我們需要進行回歸檢驗。

(二)回歸分析

表3以企業正常投資水平為因變量,對模型(1)進行回歸。從表3報告的結果來看,公司的投資水平與其資產規模、成長性以及期初投資規模顯著正相關,與上市年限顯著負相關。在表3的回歸結果中,除市場回報和現金持有水平與投資水平之間的關系不顯著以外,其他變量與投資水平之間的關系均與理論相吻合,且與同類分析的研究結果基本一致。

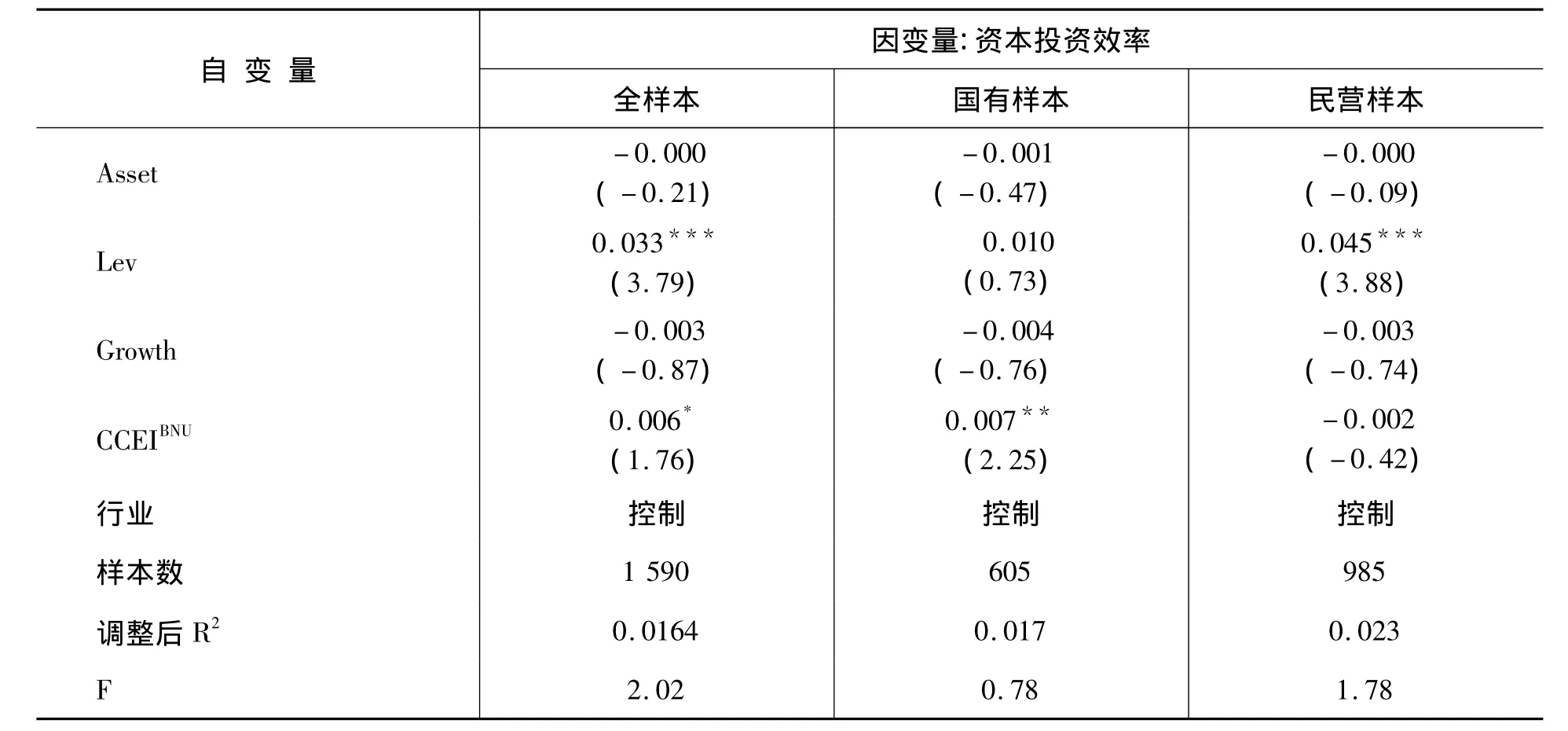

表4采用基于表3得到的殘差,對企業家能力在投資效率的作用進行了實證檢驗。由表4可知,在全部樣本的回歸中,企業家能力指數(CCEIBNU)的系數在10%的水平上顯著為正,即企業家能力越強,企業出現過度投資的概率越高,這意味著能力強的企業家傾向于過度自信,導致企業過度投資,假設1b得到驗證。為了檢驗在考慮所有制性質之后,這個結論是否成立,我們分別對國有控股公司和民營控股公司進行了分析,結果見表4的第二列與第三列。在國有控股公司的回歸結果中,企業家能力指數(CCEIBNU)的系數顯著為正,即在國有控股公司中,管理層的能力越強,越會做出過度投資的決策。這可能是因為在國有控股公司中,隨著企業家能力的增強,其地位逐步得到鞏固,管理者手中掌握的資源不斷增加,這樣會導致國有控股公司管理者的過度自信,容易發生過度投資行為。這一點與陳共榮所得出的研究結論是一致的[11]。在民營控股公司的回歸結果中,只有杠桿水平與過度投資在1%的水平上顯著正相關。企業家能力與過度投資負相關,但不顯著。也就是說,與國有控股公司相比,民營控股公司的企業家能力對過度投資的影響更小。這個結論與我們提出的假設2相吻合。

企業家作為公司決策的主要制定者和領導者,對公司的生產經營活動會產生重大影響。掌握公司資源配置權的企業家,能否從股東利益出發做出投資決策成為學者們日益關注的問題。本研究分別針對國有控股企業和民營控股企業,檢驗了不同能力的企業家的投資效率。研究發現,在國有控股企業中,能力越強的企業家越傾向于過度投資。在民營控股企業中,企業家能力與過度投資負相關但不顯著,這說明與國有控股企業相比,民營控股企業的企業家能力對過度投資的影響更小。因此,不同企業產權制度下企業家能力對企業投資效率的影響存在差異。

表1 變量定義說明表

表2 描述性統計

表3 正常投資水平的估計

表4 企業家能力與投資效率

[1]Certo ST,Lester R H,Dalton CM,et al.Top Management Teams,Strategy and Financial Performance:A Meta‐ Analytic Examination[J].Journal of Management Studies,2006,43(4):813-839.

[2]高明華,等.中國上市公司企業家能力指數報告(2012)[M].北京:經濟科學出版社,2012.

[3]姜付秀,伊志宏,蘇飛,等.管理者背景特征與企業過度投資行為[J].管理世界,2009,(1).

[4]Jensen M,Zajac E J.Corporate elites and corporate strategy:How demographic preferences and structural position shape the scope of the firm[J].Strategic Management Journal,2004,25(6):507-524.

[5]Graham J,Harvey C.How do CFOs make capital budgeting and capital structure decisions?[J].Journal of Applied Corporate Finance,2002,15(1):8-23.

[6]李焰,秦義虎,張肖飛.企業產權、管理者背景特征與投資效率[J].管理世界,2011,(1).

[7]程博.基于ISM 的企業家能力因子實證分析[J].數學的實踐與認識,2010,(3).

[8]葉蓓,袁建國.管理者過度自信、道德風險與企業投資決策[J].財會月刊:理論版,2009,(1).

[9]王霞,張敏,于富生.管理者過度自信與企業投資行為異化——來自我國證券市場的經驗證據[J].南開管理評論,2008,(2).

[10]陸瑤,何平,吳邊.非控股國有股權、投資效率與公司業績[J].清華大學學報:自然科學版,2011,(4).

[11]陳共榮,徐巍.大股東特征與企業投資效率關系的實證研究[J].會計之友,2011,(1).

[12]Richardson S.Over-investment of free cash flow[J].Review of accounting studies,2006,11(2-3):159-189.

[13]張會麗,陸正飛.現金分布、公司治理與過度投資——基于我國上市公司及其子公司的現金持有狀況的考察[J].管理世界,2012,(3).

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

甘肅教育(2020年14期)2020-09-11 07:57:42

人大建設(2019年12期)2019-05-21 02:55:32

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29