發(fā)行與購買價不等債券抵銷分錄探討

2014-11-07 08:22:30鄭州成功財(cái)經(jīng)學(xué)院張衛(wèi)麗

財(cái)會通訊 2014年5期

鄭州成功財(cái)經(jīng)學(xué)院 張衛(wèi)麗

一、集團(tuán)內(nèi)部債券抵銷基本理論

持有至到期投資與應(yīng)付債券,從整個集團(tuán)來說屬于內(nèi)部資金調(diào)撥,并未增加集團(tuán)的債權(quán)和債務(wù),因此應(yīng)予以抵銷。關(guān)于債券抵銷的會計(jì)處理主要有如下三個方面:

(1)抵銷持有至到期投資和應(yīng)付債券。借記“應(yīng)付債券(發(fā)行方應(yīng)付債券期末數(shù))”,貸記“持有至到期投資(購買方持有至到期投資期末數(shù))”

(2)抵銷內(nèi)部債券的利息收益和利息支出。借記“投資收益”,貸記“財(cái)務(wù)費(fèi)用”。

(3)抵銷應(yīng)收利息和應(yīng)付利息。借記“應(yīng)付利息(應(yīng)付債券)”,貸記“應(yīng)收利息(持有至到期投資)”。

當(dāng)債券為到期一次還本付息時,應(yīng)收利息和應(yīng)付利息的抵銷為:借記“應(yīng)付債券”;貸記“持有至到期投資”。

上述為債券抵銷分錄為債券發(fā)行價與購買價相等時的抵銷分錄處理,當(dāng)債券的發(fā)行價與購買價不等的情況下,應(yīng)收利息和應(yīng)付利息的金額始終為債券面值與票面利率的乘積,不會產(chǎn)生差額,但是持有至到期投資和應(yīng)付債券攤余成本的抵銷以及內(nèi)部債券的利息收益和利息支出的抵銷必然會產(chǎn)生差額,那么企業(yè)集團(tuán)債券抵銷分錄的核心問題就是發(fā)行價與購買價的價差如何處理,應(yīng)付債券與持有至到期投資攤銷額的差額如何處理,以及內(nèi)部債券的利息收益和利息支出的差額如何處理。本文從債券購買價大于發(fā)行價時債券抵銷分錄和債券購買價小于發(fā)行價時債券抵銷分錄兩種情況進(jìn)行分析探討。

二、債券購買價大于發(fā)行價時債券抵銷分錄

當(dāng)債券的購買價大于發(fā)行價時,應(yīng)付債券與持有至到期投資攤余成本的抵銷分為發(fā)行時的抵銷和本期攤銷的抵銷兩個進(jìn)行處理,由于發(fā)行時的價差是實(shí)際發(fā)生的,所以本文認(rèn)為應(yīng)確認(rèn)為企業(yè)集團(tuán)的損失,計(jì)入“投資收益”的借方,當(dāng)債券為折價發(fā)行時,應(yīng)付債券產(chǎn)生的財(cái)務(wù)費(fèi)用必然大于持有至到期產(chǎn)生的投資收益,應(yīng)付債券每期攤銷額必然大于持有至到期投資每期攤銷額,這兩者的差額在當(dāng)期應(yīng)該可以借貸沖銷掉;當(dāng)債券為溢價發(fā)行時,應(yīng)付債券產(chǎn)生的財(cái)務(wù)費(fèi)用必然小于持有至到期產(chǎn)生的投資收益,應(yīng)付債券每期攤銷額必然小于持有至到期投資每期攤銷額,這兩者的差額在當(dāng)期應(yīng)該可以借貸沖銷掉,作為企業(yè)集團(tuán)的業(yè)務(wù)。具體如下:

(1)抵銷持有至到期投資和應(yīng)付債券的發(fā)行價。借記“應(yīng)付債券(發(fā)行價)”、“投資收益”,貸記“持有至到期投資(購買價)”。

(2)抵銷持有至到期投資和應(yīng)付債券的當(dāng)期攤銷額。當(dāng)債券為折價發(fā)行時:借記“應(yīng)付債券(發(fā)行方應(yīng)付債券本期攤銷額)”,貸記“持有至到期投資(購買方持有至到期投資本期攤銷額)、投資收益(差額11)。

當(dāng)債券為溢價發(fā)行時:借記“應(yīng)付債券(發(fā)行方應(yīng)付債券本期攤銷額)”、“財(cái)務(wù)費(fèi)用”(差額21),貸記“持有至到期投資(購買方持有至到期投資本期攤銷額)”。

(3)抵銷內(nèi)部債券的利息收益和利息支出。當(dāng)債券為折價發(fā)行時:借記“投資收益”、“投資收益(差額12)”貸記“財(cái)務(wù)費(fèi)用”。當(dāng)債券為溢價發(fā)行時:借記“投資收益”,貸記“財(cái)務(wù)費(fèi)用”、“財(cái)務(wù)費(fèi)用(差額22)”

(4)抵銷應(yīng)收利息和應(yīng)付利息。借記“應(yīng)付利息(應(yīng)付債券)”,貸記“應(yīng)收利息(持有至到期投資)”。

(注:差額11與差額12相等,差額21與差額22相等,對當(dāng)期企業(yè)集團(tuán)沒有影響。)

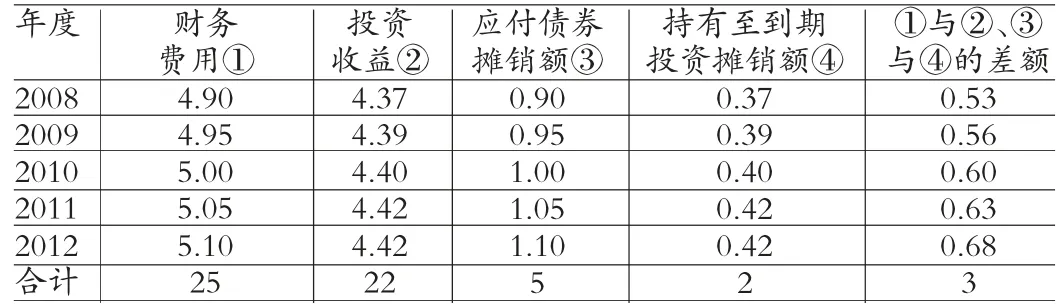

[例1]甲公司是乙公司的母公司。乙公司2008年年初發(fā)行一筆面值為100萬元、票面利率為4%、發(fā)行價格為95萬元、期限為5年、每年年末付息一次、到期還本的債券。2008年年初甲公司按98萬元的價格購入乙公司發(fā)行在外的債券,準(zhǔn)備長期持有。雙方均按實(shí)際利率法確定利息收益、利息費(fèi)用(經(jīng)計(jì)算,乙公司發(fā)行債券的實(shí)際利率為5.16%,甲公司購買債券的實(shí)際利率為4.46%)。

相關(guān)利息收益、利息支出、債券的攤銷額如下表1:

表1

相關(guān)抵銷分錄如下:

2008年年末抵銷分錄:

(1)抵銷持有至到期投資和應(yīng)付債券的發(fā)行價

借:應(yīng)付債券 95

投資收益 3

貸:持有至到期投資 98

(2)抵銷持有至到期投資和應(yīng)付債券的2008年攤銷額

借:應(yīng)付債券 0.9

貸:持有至到期投資 0.37

投資收益 0.53

(3)抵銷內(nèi)部債券的利息收益和利息支出

借:投資收益 4.37

投資收益 0.53

貸:財(cái)務(wù)費(fèi)用 4.9

(4)抵銷應(yīng)收利息和應(yīng)付利息

借:應(yīng)付利息 4

貸:應(yīng)收利息 4

此時,持有至到期投資和應(yīng)付債券的2008年攤銷額產(chǎn)生貸方差額0.53計(jì)入“投資收益”,內(nèi)部債券的利息收益和利息支出產(chǎn)生借方差額0.53計(jì)入“投資收益”,二者正好可以借貸抵銷。

2009年年末抵銷分錄:

(1)抵銷持有至到期投資和應(yīng)付債券的發(fā)行價

借:應(yīng)付債券 | 95

期初未分配利潤 3

貸:持有至到期投資 98

(2)抵銷持有至到期投資和應(yīng)付債券的2008年攤銷額

借:應(yīng)付債券 0.9

貸:持有至到期投資 0.37

期初未分配利潤 0.53

抵銷持有至到期投資和應(yīng)付債券的2009年攤銷額

借:應(yīng)付債券 0.95

貸:持有至到期投資 0.39

投資收益 0.56

(3)抵銷內(nèi)部債券的利息收益和利息支出

借:投資收益 4.39

投資收益 0.56

貸:財(cái)務(wù)費(fèi)用 4.95

(4)抵銷應(yīng)收利息和應(yīng)付利息

借:應(yīng)付利息 4

貸:應(yīng)收利息 4

此時,持有至到期投資和應(yīng)付債券的2008年攤銷額產(chǎn)生貸方差額0.56計(jì)入“投資收益”,內(nèi)部債券的利息收益和利息支出產(chǎn)生借方差額0.56計(jì)入“投資收益”,二者正好可以借貸抵銷。

2010、2011、2012年年末抵銷分錄略。

通過上述分析,可以看出:(1)購買價大于發(fā)行價的差額計(jì)入“投資收益”的借方;(2)應(yīng)付債券和持有至到期投資每期攤銷額的差額計(jì)入“投資收益”的貸方(折價發(fā)行)或者“財(cái)務(wù)費(fèi)用”的借方(溢價發(fā)行);(3)利息收益和利息支出的差額計(jì)入“投資收益”的借方(折價發(fā)行)或者“財(cái)務(wù)費(fèi)用”的貸方(溢價發(fā)行);(4)應(yīng)付債券和持有至到期投資每期攤銷額的差額與利息收益和利息支出的差額正好借貸抵銷。

三、債券購買價小于發(fā)行價時債券抵銷分錄

當(dāng)債券的購買價小于發(fā)行價時,應(yīng)付債券與持有至到期投資攤余成本的抵銷分為發(fā)行時的抵銷和本期攤銷的抵銷兩個進(jìn)行處理,由于發(fā)行時的價差是實(shí)際發(fā)生的,所以本文認(rèn)為應(yīng)確認(rèn)為企業(yè)集團(tuán)的收益,計(jì)入“投資收益”的貸方,當(dāng)債券為折價發(fā)行時,應(yīng)付債券產(chǎn)生的財(cái)務(wù)費(fèi)用必然小于持有至到期產(chǎn)生的投資收益,應(yīng)付債券每期攤銷額必然小于持有至到期投資每期攤銷額,這兩者的差額在當(dāng)期應(yīng)該可以借貸沖銷掉;當(dāng)債券為溢價發(fā)行時,應(yīng)付債券產(chǎn)生的財(cái)務(wù)費(fèi)用必然大于持有至到期產(chǎn)生的投資收益,應(yīng)付債券每期攤銷額必然大于持有至到期投資每期攤銷額,這兩者的差額在當(dāng)期應(yīng)該可以借貸沖銷掉,作為企業(yè)集團(tuán)的業(yè)務(wù)。具體如下:

(1)抵銷持有至到期投資和應(yīng)付債券的發(fā)行價。借記“應(yīng)付債券(發(fā)行價)”、貸記“持有至到期投資(購買價)”、“投資收益”

(2)抵銷持有至到期投資和應(yīng)付債券的當(dāng)期攤銷額。當(dāng)債券為折價發(fā)行時:借記“應(yīng)付債券(發(fā)行方應(yīng)付債券本期攤銷額)”、“財(cái)務(wù)費(fèi)用(差額11)”,貸記“持有至到期投資(購買方持有至到期投資本期攤銷額)”。當(dāng)債券為溢價發(fā)行時:借記“應(yīng)付債券(發(fā)行方應(yīng)付債券本期攤銷額)”,貸記“持有至到期投資(購買方持有至到期投資本期攤銷額)”、“投資收益(差額21)”

(3)抵銷內(nèi)部債券的利息收益和利息支出。當(dāng)債券為折價發(fā)行時:借記“投資收益”,貸記“財(cái)務(wù)費(fèi)用、財(cái)務(wù)費(fèi)用(差額12)”當(dāng)債券為溢價發(fā)行時:借記“投資收益”、“投資收益(差額22)”,貸記“財(cái)務(wù)費(fèi)用”。

(4)抵銷應(yīng)收利息和應(yīng)付利息。借記“應(yīng)付利息(應(yīng)付債券)”,貸記“應(yīng)收利息(持有至到期投資)”。

(注:差額11與差額12相等,差額21與差額22相等,對當(dāng)期企業(yè)集團(tuán)沒有影響。)

[例2]甲公司是乙公司的母公司。乙公司2008年年初發(fā)行一筆面值為100萬元、票面利率為4%、發(fā)行價格為95萬元、期限為5年、每年年末付息一次、到期還本的債券。2008年年初甲公司按92萬元的價格購入乙公司發(fā)行在外的債券,準(zhǔn)備長期持有。雙方均按實(shí)際利率法確定利息收益、利息費(fèi)用(經(jīng)計(jì)算,乙公司發(fā)行債券的實(shí)際利率為5.16%,甲公司購買債券的實(shí)際利率為5.9%)。

相關(guān)利息收益、利息支出、債券的攤銷額如下表2:

表2

相關(guān)抵銷分錄如下:

2008年年末抵銷分錄:

(1)抵銷持有至到期投資和應(yīng)付債券的發(fā)行價

借:應(yīng)付債券 95

貸:持有至到期投資 92

投資收益 3

(2)抵銷持有至到期投資和應(yīng)付債券的當(dāng)期攤銷額

借:應(yīng)付債券 0.9

財(cái)務(wù)費(fèi)用 0.53

貸:持有至到期投資 1.43

(3)抵銷內(nèi)部債券的利息收益和利息支出

借:投資收益 5.51

貸:財(cái)務(wù)費(fèi)用 4.95

財(cái)務(wù)費(fèi)用 0.53

(4)抵銷應(yīng)收利息和應(yīng)付利息

借:應(yīng)付利息 4

貸:應(yīng)收利息 4

此時,持有至到期投資和應(yīng)付債券的2008年攤銷額產(chǎn)生的借方差額0.53計(jì)入“財(cái)務(wù)費(fèi)用”,內(nèi)部債券的利息收益和利息支出產(chǎn)生貸方差額0.53計(jì)入“投資收益”,二者正好可以借貸抵銷。

2009年年末抵銷分錄:

(1)抵銷持有至到期投資和應(yīng)付債券的發(fā)行價

借:應(yīng)付債券 95

貸:持有至到期投資 92

期初未分配利潤 3

(2)抵銷持有至到期投資和應(yīng)付債券的2008年攤銷額

借:應(yīng)付債券 0.9

期初未分配利潤 0.53

貸:持有至到期投資 1.43

抵銷持有至到期投資和應(yīng)付債券的2009年攤銷額

借:應(yīng)付債券 0.95

財(cái)務(wù)費(fèi)用 0.56

貸:持有至到期投資 1.51

(3)抵銷內(nèi)部債券的利息收益和利息支出

借:投資收益 5.51

貸:財(cái)務(wù)費(fèi)用 4.95

財(cái)務(wù)費(fèi)用 0.56

(4)抵銷應(yīng)收利息和應(yīng)付利息

借:應(yīng)付利息 4

貸:應(yīng)收利息 4

此時,持有至到期投資和應(yīng)付債券的2008年攤銷額產(chǎn)生的借方差額0.56計(jì)入“財(cái)務(wù)費(fèi)用”,內(nèi)部債券的利息收益和利息支出產(chǎn)生貸方差額0.56計(jì)入“投資收益”,二者正好可以借貸抵銷。

2010、2011、2012年年末抵銷分錄略。

通過上述分析,可以看出:(1)購買價小于發(fā)行價的差額計(jì)入“投資收益”的貸方;(2)應(yīng)付債券和持有至到期投資每期攤銷額的差額計(jì)入“財(cái)務(wù)費(fèi)用”的借方(折價發(fā)行)或者“投資收益”的貸方(溢價發(fā)行);(3)利息收益和利息支出的差額計(jì)入“財(cái)務(wù)費(fèi)用”的貸方(折價發(fā)行)或者“投資收益”的借方(溢價發(fā)行);(4)應(yīng)付債券和持有至到期投資每期攤銷額的差額與利息收益和利息支出的差額正好借貸抵銷。

四、結(jié)論

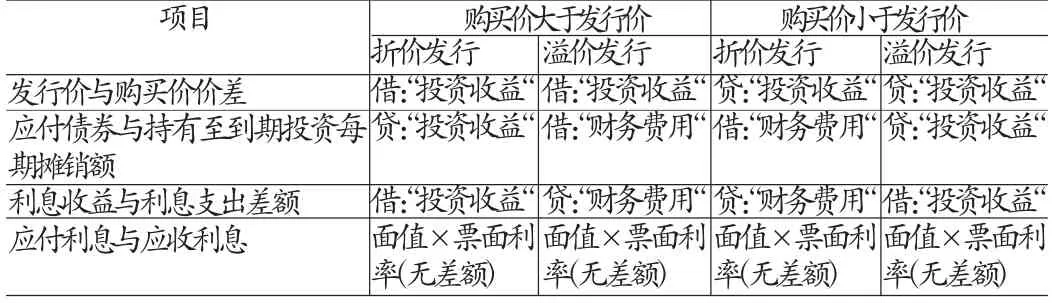

綜上所述,當(dāng)債券的發(fā)行價與購買價不一致時,應(yīng)付債券與持有至到期投資的成本,應(yīng)付債券與持有至到期投資的攤銷額以及利息收益與利息支出之間必然產(chǎn)生差額,此差額的抵銷分為購買價大于發(fā)行價和購買價小于發(fā)行價兩種情況。具體如表3:

表3 應(yīng)付債券與持有至到期投資的抵銷表

[1]鄧瑋婧:基于個別報(bào)表與集團(tuán)視角的抵銷分錄的實(shí)證分析》,《現(xiàn)代經(jīng)濟(jì)信息》2013年第1期。

[2]財(cái)政部:《企業(yè)會計(jì)準(zhǔn)則》,經(jīng)濟(jì)科學(xué)出版社2006年版。