增值稅出口退稅免抵退計算方法解析

2014-11-07 08:22:26浙江萬里學院商學院袁葵芳

財會通訊 2014年5期

關鍵詞:企業

浙江萬里學院商學院 袁葵芳

我國為了鼓勵企業出口商品參與國際競爭,對出口商品給予“免抵退”的優惠政策,但是根據多年的稅法執教經驗,對實行免抵退的生產企業的增值稅出口退稅的計算公式的理解,一直是一個教學難。,自2000年起,有些專家開始關注這一問題,但到目前為止,對該問題的研究成果比較少,仍有進一步研究的必要。筆者根據經驗對增值稅出口免抵退計算的五步法述評解析。

一、五步法的內涵

在稅法的教學內容中,增值稅出口退稅的計算部分一向是學生比較難以理解的部分,很多學生只能照葫蘆畫瓢,按照公式生套下來,卻并未理解該計算公式的含義,更不知該公式是如何導出的。由此帶來的后果是,該部分內容放下一段時間以后就忘記了,再要計算也就不會了。其實,要想真正掌握增值稅出口退稅的計算方法,關鍵是要注意兩點:一是正確理解五步法的內涵,明確每一步計算公式的由來,二是用簡潔的方法增強記憶。

首先應該明確國家的出口退稅政策是有三種不同的情況,即出口免稅并退稅、出口免稅但不退稅、出口不免稅也不退稅。實行免抵退的是針對享受出口免稅并退稅的生產企業的政策。“免抵退”中的“免”是指生產企業的出口貨物在出口環節免征該企業的生產銷售環節的增值稅,“抵”是指用生產企業出口自產貨物所好用的原材料、零部件、燃料、動力等所含應該予以退還的進項稅額,抵頂內銷貨物的應納稅額;“退”是指生產企業出口自產貨物在當月內應抵頂的進項稅額大于內銷的應納稅額時,對未抵頂完的部分由國家退還給出口的生產企業。

其次,應了解生產企業出口退稅計算的步驟。為了使學生對出口退稅的計算過程更好地記憶,目前一般在這部分的教學上采用五步法,即:

第一步,剔稅。由于企業的出口退稅率可能與其征稅率有差異,那么也就意味著在出口貨物所含的進項稅中有一部分是不予退稅的,即出口金額×(征稅率-退稅率),不予退稅的這部分進項稅額應從實際發生的進項稅中剔除,也就是說,第一步我們要計算的是出口貨物中不可以抵扣的進項稅。計算公式:

當期不得免征和抵扣的稅額(X)=出口貨物離岸價×外匯人民幣牌價×(出口貨物征稅率-出口貨物退稅率)。第二步,抵稅。就是用出口的應退稅額去抵內銷的應納稅額。學生在這一步計算時往往感到比較費解,因此,需要教師深入解析這一步的原理,幫助學生理解計算公式的由來。計算公式:

應納稅額(Y)=銷項稅額-(進項稅額-X)-上期留抵稅額

第三步,算尺度就是計算出口額與退稅率的積,它的含義是由于企業出口,國家給予企業最大限度的退稅額。計算公式:

免抵退稅額(Z)=出口貨物離岸價×外匯人民幣牌價×出口貨物征稅率

第四步,比較當應納稅額為負時,比較已計算出的尺度和應納稅額的絕對額之間的大小,從而確定實際應退稅額。比較過程:

當Y>0時,則應退稅額=0

當Y<0,且|Y|<|Z|,則應退稅額=|Y|

當Y<0,且|Y|>|Z|,則應退稅額=|Z|

第五步,倒擠。根據尺度與實際應退稅額,倒算出當期的免抵稅額。公式:

當期的免抵稅額=免抵退稅額-應退稅額

其計算的結果只有兩種,即:免抵稅額>0或=0

二、五步法所涉及的各項指標之間的關系

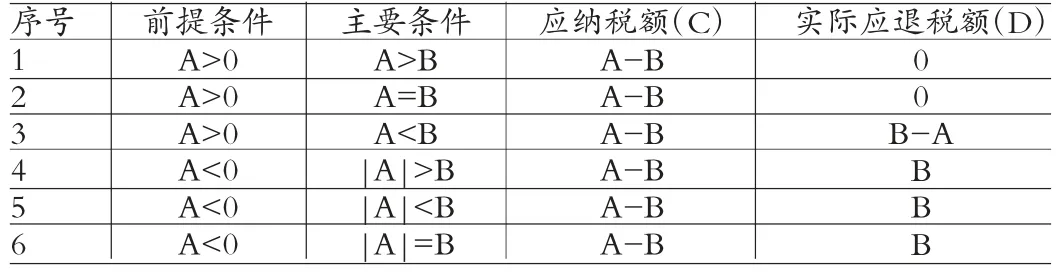

下面以數字來解析各指標之間的關系,可分以下六種情況進行假設,進而得出最后結果:

表1 單位:萬元

從上表的分析可以看出以下規律:

表2

這意味著只有在A>0的情況下(即表中第1-3種情況),生產企業出口自產貨物中所含應該予以退還的進項稅額,才能部分或全部被內銷貨物的應納稅額所抵掉,其中在A≧B的情況下,實際應退稅額均為0;只有在A

三、五步法計算公式不同角度的理解

(一)按照抵稅的定義來理解

第一、對應納稅額計算公式的理解。在五步法計算公式中最難理解的是應納稅額的計算公式,即:

其實公式(1)是由以下算式導出的:

因為,按照抵稅的定義:

第二、對其他步驟的理解。

不得免征和抵扣的稅額=出口額×(征稅率-退稅率)

其實這一部分可以理解為出口貨物的進項稅轉出部分,由于退稅率和征稅率可能不同,且退稅率≦征稅率,因此,導致出口貨物的部分進項稅不能全部被抵扣,而由于(3)式紅色字的項計算的是全部進項稅(包括內銷的合出口的),即一部分不可抵的進項稅也算進去了,因此要做進項稅轉出處理。

根據第二個問題,各項指標之間的關系的分析,可以看出,之所以計算尺度,其目的就是要明確,在企業未被抵扣完的進項稅中,有多少是由于企業出口而導致國家應退給企業的。

對企業應納稅額和尺度進行比較的目的,是用來判斷國家最后應退給企業的稅額數。通過比較來分析企業應納稅額(C)(負值時)中由于出口而享受的退稅額被內銷的應納稅額抵掉的部分,或者如果完全未被抵掉,則其應納稅額(負值時)中由于出口而產生的退稅額所占的比例,從而確定最后退給企業的稅額。其實對企業應納稅額和尺度進行比較是有前提的,即當應納稅額(C)<0時,才有必要比較,如果應納稅額(C)>0,則國家不需要給企業退稅,也就不需要來判斷應退稅額的多少了。

計算免抵稅額實際上是一個倒算的過程,即,既然知道了國家應該退給企業的稅額,那么,在企業享受的免抵退稅額中,企業內銷的應納稅額有沒有被出口免抵退稅額中的一部分抵掉。如果企業免抵退稅額=應退稅額,則說明企業由內銷產生的應納稅額沒有被抵掉一分錢,如果免抵退稅額>應退稅額,說明二者的差額部分被內銷產生的應按稅額抵掉了,從而倒算出免抵稅額,即免抵稅額=免抵退稅額-應退稅額。

(二)將企業應納稅額看成是內銷貨物的應納稅額與出口貨物的應納稅額之和

由于出口貨物免稅,則出口貨物銷項=0(4)式=內銷貨物銷項稅-內銷進項稅+0-出口可抵進項稅-留抵=內銷貨物銷項稅-內銷進項稅-出口可抵進項稅-留抵=內銷貨物銷項稅-內銷進項稅-(出口全部進項-出口不可抵進項)-留抵

=內銷銷項-(內銷進項+出口全部進項-出口不可抵進項)-留抵=內銷銷項稅-(全部進項-出口不可抵進項)-留抵

其他步驟的理解同第一種情況。

(三)將企業應納稅額看成是全部銷項稅減全部可抵扣的進項稅

由于出口貨物免稅,則出口貨物銷項=0

(5)式=(內銷銷項稅+0)-全部可抵扣的進項稅-上期留抵=內銷銷項稅-(全部進項-出口不得免征和抵扣的稅額)-上期留抵其他步驟的理解同第一種情況。

(四)將因出口應退的稅額作為進項稅從銷項稅中抵扣

此時應納稅額=內銷應納稅額-出口貨物進項稅-上期留抵

=內銷銷項稅-內銷進項稅-出口可抵扣的進項稅-上期留抵

=內銷銷項稅-(全部進項稅-出口不得免征和抵扣的稅額)-上期留抵

其他步驟的理解同第一種情況

上述四種情況分別根據免抵退的定義(第一種)、應納稅額的構成(第二、第三種情況)以及將出口退稅看成是可以抵扣的進項稅來理解應納稅額的計算公式,角度不同,但都可以說通,每個人可以選擇一個自己認為更好理解的方式去理解出口退稅的計算。

四、出口退稅例析

為了分析出口退稅計算的來龍去脈,下面以一個案例來說明。

[例]某實行免抵退稅的企業2012年3月末留抵稅額4000元,4月發生下列業務:(1)購入甲材料20噸用于生產,價稅合計81900元,取得增值稅專用發票;(2)購入乙材料16噸用于生產,價稅合計18720元,取得普通發票;(3)銷售自產A機器4臺,取得含稅價款150000元;(4)購買生產設備1臺,取得增值稅專用發票,價款80000元,稅款13600元;(5)該企業將自產的3臺A機器出口,離岸價格合計15000美元,匯率1:7;(6)當期因管理不善丟失以前購入的包裝物一批,賬面成本20000元。假設增值稅退稅率15%,需要認證的發票都已通過認證,要求計算:(1)當期發生的增值稅進項稅額;(2)當期應轉出的進項稅額合計數;(3)當期增值稅的銷項稅額;(4)當期免抵退稅額;(5)當期該企業出口實際應退稅額;(6)當期該企業留到下期抵扣的稅額。

首先看計算步驟:

第一步:剔稅

(1)進項稅總和=81900/(1+17%)×17%+13600=25500(元)

(2) 進項稅轉出=15000×7×(17%-15%)+20000×17%=2100+3400=5500(元)

則可抵扣進項稅=25500-5500=20000(元)

第二步:抵稅

(3)銷項稅150000÷(1+17%)×17%=21794.87(元)

(4)應納稅額=21794.87(銷項)-(25500-5500)(可抵扣進項)-4000(上期留抵)=-2205.13(元)

第三步:算尺度

(5)免抵退稅額15000×7×15%=15750(元)

第四步:比較

由于2205.13<15750,所以當期應退2205.13(元)

第五步:倒擠

當期免抵稅額=15750-2205.13=13544.87,期末無留抵稅額。

根據前面的分析,在這五步計算中,其實學生難以理解的就是應納稅額的計算中(25500-5500)是怎么得來的。根據第一步的計算,25500是進項稅的總和,也就是用于生產出口產品和用來生產內銷產品的購進材料進項稅的總和。根據國家出口退稅政策,用于生產出口產品所耗用的購進材料的進項稅額是不能全部抵扣的,其中所適用征稅率與出口退稅率的差額與出口額的積的部分是不能退稅的,而用于生產內銷貨物所耗用的外購材料所支付的進項稅額是可以扣除的。但是由于已知條件中,我們只知道進項稅額的合計數,卻不知道其中用于內銷的和用于出口的各自所占的比例。因此,無法將全部進項稅進行分割。

由于有20000×17%進項稅需要轉出,則在補考出口退稅的情況下,可抵扣的進項稅為25500-20000×17%=22100(元),假設在22100元的進項稅中用于生產內銷貨物的購進材料的進項稅額為X;進一步,用于生產出口貨物的購進材料的進項稅額則為全部進項稅-內銷貨物可抵扣的進項稅,即:22100-X,在這些進項稅額中,由于適用稅率與出口退稅率之間的差異,使其有一部分不能全部被退回,即:15000×7×(17%-15%)。因此,

應納稅額=[內銷銷項稅-X]+(出口銷項稅-出口貨物可退的進項稅額)-留抵稅額

=[內銷貨物銷項稅-X]+0-[(22100-X)-15000×7×(17%-15%)]-留抵稅額

=21794.87-X-22100+X+2100-4000

=21794.87-22100+2100-4000

=-2205.13(元)

25500-5500是怎么來的呢,即上式[內銷貨物銷項稅-X]+0-[(22100-X)-15000×7×(17%-15%)]-留抵稅額中的-X+0-[(22100-X)-15000×7×(17%-15%)]

=22100-2100

=20000(元)

上式中,已經從25500元中減去了3400元進項稅轉出的部分,如果沒有減,則22100元變成25500元,也就是在進項稅中加上了3400元,則在后面應該再扣除這3400元,被扣除的2100元也就變成了5500元了。

在這個案例中,實際上,如果不考慮內銷的應納稅額,則出口貨物應退的稅額為15000×7×15%=15750(元);也等于(22100-X)-15000×7×(17%-15%),則

(22100-X)-15000×7×(17%-15%)=15750

X=6350-2100

X=4250

當實行免抵退稅后,用出口貨物先抵了內銷貨物的應納稅額,內銷的有多少應納稅額呢?本期應該是:21794.87-X=21794.87-4250=17544.13(元),但是由于有上期留抵稅額4000元,使得內銷的應納稅額變為17544.13-4000=13544.13(元),用出口應退的15750元去抵頂內銷的應納稅額13544.13元,結果內銷的應納稅額全部被抵掉,出口應退的稅額中尚剩余(15750-13544.13)元,這部分是由于出口產生的,因此,國家應予以退稅。

經過以上分析,對實行免抵退辦法的出口退稅計算的來龍去脈就清楚了。在全部理解的情況下,請采用五步法,即剔稅、抵稅、算尺度、比較、倒擠五步來快速記憶,其目的是要抵稅。而為了抵稅,就必須把不能抵的剔掉,因此,剔稅是前提。在抵稅之后,需要將抵稅后的結果與由于出口產生的退稅額(也就是尺度)相比較,方能確定最后的實際退稅額,因此,這時必須算尺度了,然后進行比較,確定出實際退稅額。倒擠這一步不過是進一步分析一下當期的免抵稅額,本可以不算的。上例中,實行免抵退稅,該企業共可享受15750(元),現在經過計算已經知道,國家最后應退給企業的稅額為2205.13元,這說明被內銷應納稅額抵掉了15750-2205.13=13544.03(元),這樣倒算的過程,是根據前面的計算結果推算出來的。明白其中的道理后,再記憶就非常容易了。

五、對出口貨物含有免稅進口料件的出口退稅計算的理解

以上分析的內容為購進的貨物全部都是應稅貨物,但是在購進的貨物中含有免稅進口料件時,五步法的計算又有所變化。下面進一步研究在出口商品中既含有應稅原料,又含有免稅原料的情況下,對變形的計算公式如何理解的問題。

企業享受的出口退稅待遇的前提是,用來生產出口產品的外購原料是已稅原料,也就是說,只有在外購的原料是已經交過增值稅的,才可能享受出口退稅。因此,當用外購免稅進口料件生產產品后外銷的,對這部分產品所含的免稅進口料件是不能退稅的。其計算過程是:

在前述的步驟中,尺度,即免抵退稅額,等于出口貨物離岸價×外匯人民幣牌價×出口貨物退稅率,但是在出口貨物含有免稅進口料件的價值時,出口貨物離岸價×外匯人民幣牌價中所含的免稅進口料件的價值就不能享受退稅,因此,這時公式1:免抵退稅額=(出口貨物離岸價×外匯人民幣牌價-免稅購進原材料價格)×出口貨物退稅率;前述的當期免抵退稅不得免征和抵扣稅額=出口貨物離岸價×外匯人民幣牌價×(出口貨物征稅率-出口貨物退稅率),而在出口貨物含有免稅進口料件的價值時,可以享受出口退稅的貨物價值=(出口貨物離岸價×外匯人民幣牌價-免稅購進原材料價格),計算不得免征和抵扣的稅額應以這部分價值為基礎,因此,公式2:當期免抵退稅不得免征和抵扣稅額=(出口貨物離岸價×外匯人民幣牌價-免稅購進原材料價格)×(出口貨物征稅率-出口貨物退稅率)。在大多數教材中,公式3:免抵退稅額=出口貨物離岸價×外匯人民幣牌價×出口貨物退稅率-免抵退稅額的抵減額,免抵退稅額的抵減額=免稅購進原材料價格×出口貨物退稅率;公式4:當期免抵退稅不得免征和抵扣稅額=出口貨物離岸價×外匯人民幣牌價×(出口貨物征稅率-出口貨物退稅率)-不得免征和抵扣稅額的抵減額,其中不得免征和抵扣稅額的抵減額=免稅購進原材料價格×(出口貨物征稅率-出口貨物退稅率),這兩個公式往往令學生十分費解,而如果用公式1和公式2,則相對好理解一些。

綜上,理解出口退稅免抵退辦法的計算,關鍵在于,第一,善于進行公式推導;第二,理解每個數字的含義;第三,能從不同的角度理解問題;第四,計算結束后,能進行反向分析。這些要點在學習稅法的其他計算部分的內容時也同樣適用。

[1]張頡鵬、張旻晟、曹自朝:《如何理解出口退稅的“免、抵、退”計算問題》,《財稅與會計》2000年第9期。

[2]魏世和:《生產企業出口退稅教學探析》,《重慶工貿職業技術學院學報》2012 年第3期。

[3]王冬生、洪希娜:《準確理解計算公式是辦理出口退稅的關鍵》,《中國稅務報》2012 年7月2 日。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26