縣域城鎮化影響因素的地區差異——基于金融視角的因子分析

2014-10-18 02:14:34李潤平

金融理論與實踐 2014年1期

李潤平

(1.中國農業銀行 博士后工作站,北京 100005;2.北京大學 經濟學院,北京 100871)

一、引言

十八大報告和2013年中央經濟工作會議都提出了積極穩妥地推進城鎮化建設。顯然,城鎮化是已被視為拉動內需乃至推動中國經濟發展的重要途徑。目前,學術界基本形成了以大城市為主的城鎮化、以中等城市為主的城鎮化、以小城市和小城鎮為主的城鎮化三種觀點,三種觀點都有其自身支持的論點和反對的理由。這里,我們暫且拋開城鎮化規劃的布局爭議不談,單單分析縣域城鎮化的影響因素及其在東、中、西部地區的差異。

對于縣域城鎮化,溫鐵軍[1]認為城鎮化的地理半徑應該是縣及縣級以下的城鎮,在最短半徑內實現最多農民最大的非農就業。殷廣衛、薄文廣[2]認為縣級城市應該成為現階段中國城市化道路的戰略性選擇。張建華、洪銀興[3]認為在大城市地區以縣級城市為主導推動城市化和城鄉一體化的條件最為成熟。江易華[4]通過因子分析法得出生產總值、農林牧漁業人員、城鄉收入比是影響縣域人口城鎮化的主要因素。以上觀點皆表明城鎮化的重點應該是縣域,但是并未涉及縣域金融與縣域城鎮化的關系研究。

從金融發展與城鎮化的相互關系來看,國外文獻主要關注金融體系對城市化進程中具體領域或行業的資金推動作用,并通過這些領域或行業的發展來加快城市化進程,具體包括金融支持城市化軌道交通建設、房地產和基礎設施建設、水資源建設和污水處理系統建設等(Peter R Stopher,1993;Kyung-Hwan Kim,1997;Wu Cho and Boggess,2003;Miao Chang,2004;Zhong,Mol,Fu,2008)。現有的國內文獻大多利用VAR模型來分析二者之間的因果關系。有的文獻認為二者存在雙向因果關系(蒙蔭莉[5],2003;鄭長德[6],2007);有的文獻認為二者在長短期內因果關系表現不一致,短期內金融發展對城鎮化的影響不顯著,長期內金融發展效率對城鎮化有顯著影響(牛啟春、劉翔,2008;周戰強、喬志敏[7],2011)。有的學者則認為二者關系存在區域差異。譬如,梁彭勇、梁平、任思慧借助1986—2005年數據,利用誤差修正模型,發現中國金融發展與城鎮化的關系呈現出明顯的區域差異。具體而言,長期內,東、中和西部地區金融發展都沒有促進城鎮化;東、中部地區城鎮化對金融發展呈單向長期因果關系,城鎮化引導了金融發展。東部地區金融發展與經濟增長之間還具有城鎮化引導金融發展的短期因果關系。然而,不管從時間序列上檢驗金融發展與城鎮化是何種關系,現實的情況是,在金融脫媒、利率市場化導致城市市場利差縮窄以及縣域城鎮化基礎設施投資加大的外部形勢下,大型國有商業銀行和各中小股份制銀行都摩拳擦掌,開始搶占縣域金融市場。尤其是城鎮化率較高的縣域,這些地方的金融業態已較為成熟,業務也毫不遜色于城市業務,金融競爭已經呈白熱化態勢。毋庸置疑,金融機構的信貸投放行為直接影響縣域城鎮化進程。而且,由于各經濟區域的縣域所擁有的資源稟賦、所獲的經濟金融政策以及社會形態和地理位置等存在較大差異,所以,本文旨在探究縣域城鎮化的影響因素及其地區差異。

客觀地說,現有文獻為本研究提供了很好的理論基礎和分析視角,但也存在著一些不足。已有研究并沒有把微觀金融機構數據引入到實證分析,尤其是對東、中、西部縣域城鎮化的影響因素差異分析幾乎沒有。本文依托于《中國銀行業農村金融服務分布圖集》翔實的縣域經濟金融數據,重點研究金融體系效率是否為縣域城鎮化的主成分因子及其地區差異,以驗證縣域金融體系效率對縣域城鎮化的重要作用。與已有研究相比,本研究的貢獻在于:第一,目前金融機構過多集中研究行業政策,而忽略了區域政策的差異化,本文試圖揭示金融機構在東、中、西部縣域城鎮化進程中扮演角色的差異,為金融機構制定區域政策提供實證支持和參考依據。第二,由于缺乏金融機構的微觀數據,在已有研究中鮮有引入我國縣域金融機構的貸存比,本文實證部分則將微觀金融機構指標納入了因子分析,彌補了這一缺憾。

二、數據來源與研究方法

(一)數據來源

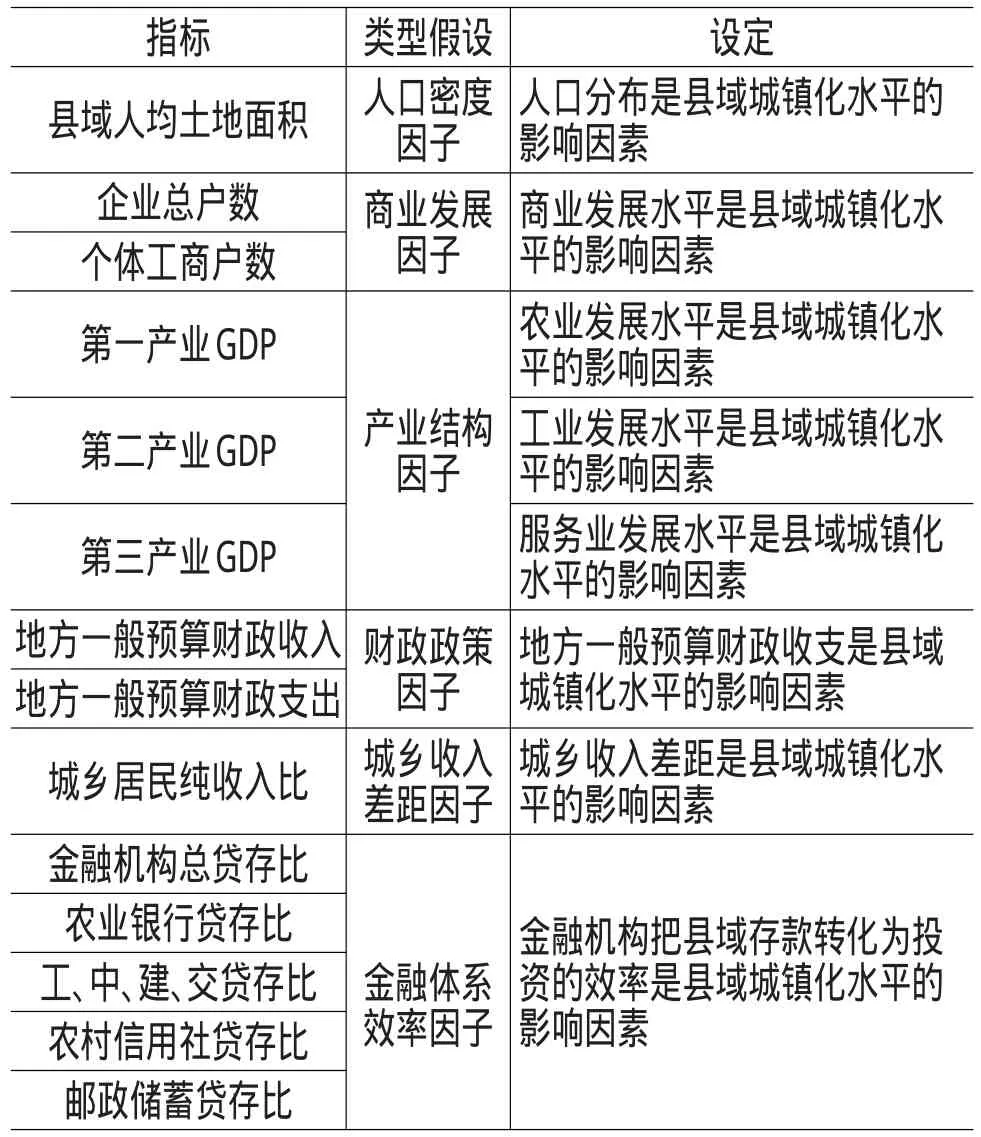

本文數據來源于中國銀監會發布的《中國銀行業農村金融服務分布圖集》(以下簡稱《圖集》),該套數據包含了全國2003個縣(市)的翔實經濟金融數據,尤其是收集了各類銀行在縣域金融市場的信貸業務數據,符合本文的研究目標。由于中國銀監會2011年以后不再發布相關數據,本文采集了2010年2003個縣域的經濟發展和金融發展指標,其中包含東部11個省市的527個縣及縣級市,中部10個省市的758個縣及縣級市,西部10個省市的718個縣及縣級市,挑選了其中14①個可能影響縣域城鎮化的指標進行因子分析。這些指標包括:縣域人均土地面積(人口密度),企業總戶數,個體工商戶數,第一產業GDP,第二產業GDP,第三產業GDP,城鄉居民收入比,地方一般預算財政收入,地方一般預算財政支出,金融機構總貸存比,農業銀行貸存比,工、中、建、交的貸存比,農信社的貸存比,郵儲銀行的貸存比。本文考察的主要變量為縣域金融機構貸存比,該變量主要表征金融系統在縣域市場的投放效率,也就是指金融機構將儲蓄轉化為投資的效率,效率越高就能越好地帶動縣域經濟發展,進而促進縣域城鎮化的發展。

(二)研究方法

本文主要運用STATA11.0計量軟件,分地區對上述14項指標進行因子分析,選擇KMO檢驗和Bartlett球形檢驗,采用最大方差正交旋轉。首先,整體上設定所挑選的指標是縣域城鎮化水平的影響因素,并且根據指標實際所屬類型假設因子類型。其次,分別利用縣域東、中、西部數據進行主成分因子提取,并進行主成分因子分類。再次,用實證結果驗證初始假設的真偽及三個地區因子分析結果的異同點,并對東、中、西三個地區的實際情況進行比較分析②。主要通過因子分析檢驗如下初始類型假設。

三、因子分析結果

(一)因子分析的相關檢驗

東、中、西部地區的KMO檢驗值分別為79.67%、70.23%和79.04%,根據Kaiser(1974)提出的執行因子分析的判斷標準,三個區域KMO檢驗值都在適合做因子分子的標準之上。Bartlett球形檢驗的P值皆為0.000,相伴概率滿足P<0.05,適合做因子分析。兩項檢驗值都表明所選東、中、西部縣域14項指標都適合做因子分析,該套數據能通過因子分析提煉出影響東、中、西部縣域城鎮化的主成分因子。

表1 指標、類型假設及影響因素設定

注:貸存比=各項貸款余額/各項存款余額。

表2 KMO檢驗和Bartlett檢驗

(二)因子分析的結果

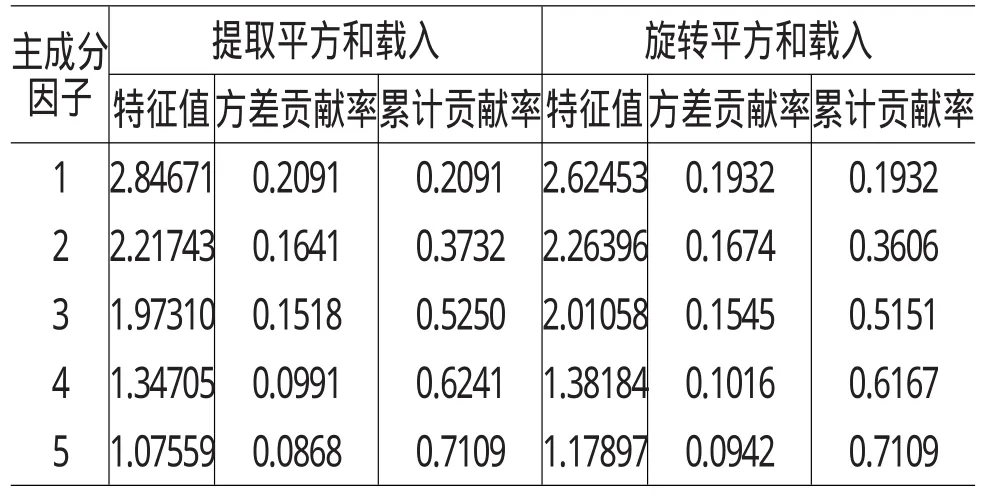

在對東、中、西部數據進行因子分析的前期檢驗之后,分別對三個區域提取了主成分因子以及相對應的特征值、方差貢獻率、累計貢獻率,表3、表5和表7分別給出了東、中、西部數據原始抽取結果和旋轉抽取結果。經過旋轉后的主成分因子的方差貢獻率更為聚集,但累計方差貢獻率不變,下面解釋都以旋轉抽取結果和旋轉后的載荷矩陣為主。

1.東部地區的因子分析結果

由表3結果可知,東部地區數據有4個主成分因子被提取,用第一主成分因子可以解釋原來14個變量的33.66%的信息量,用四個主成分因子可以解釋原來14個變量的73.11%的信息量。第一、二主成分因子的方差貢獻率與第三、四主成分因子的方差貢獻率差距較大,這表明第一、二主成分因子是縣域城鎮化的主要尺度,第三、四主成分是縣域城鎮化的次要尺度。

表3 東部地區主成分因子提取和旋轉結果

注:這里只列出了特征值大于1的因子,即被抽取的主成分因子及其方差貢獻率和累計方差貢獻率。表5、表7與之相同。

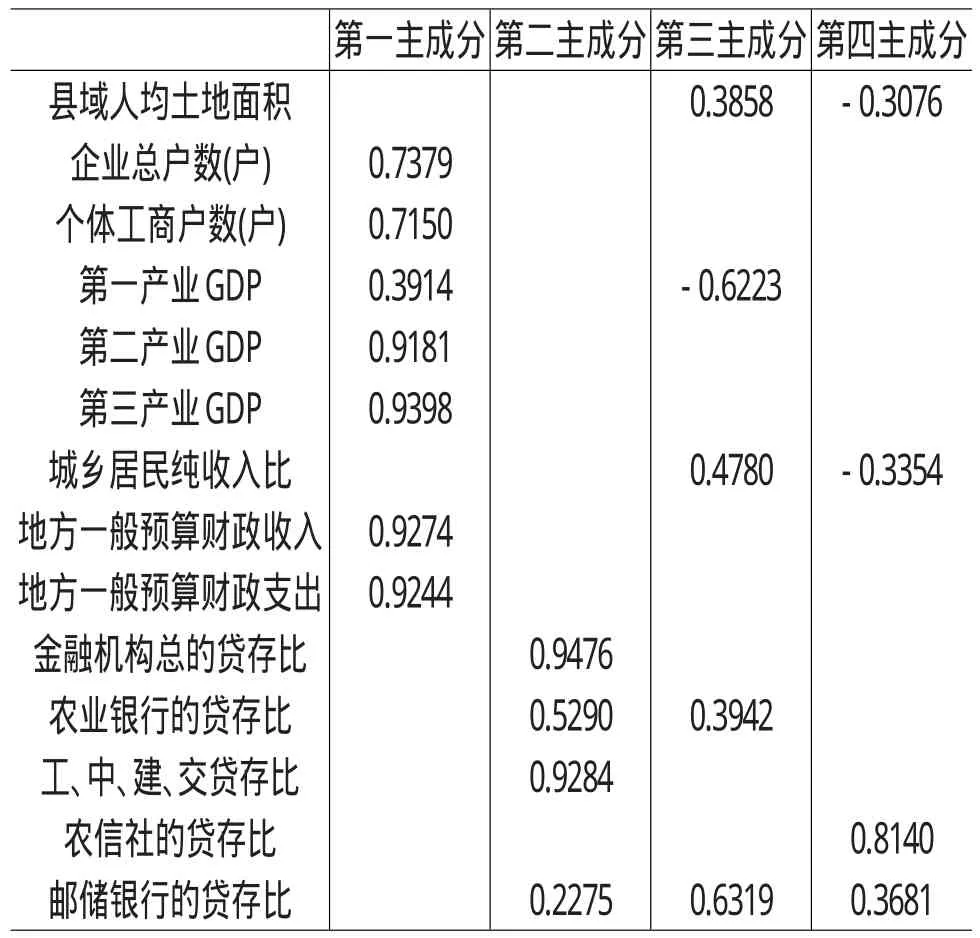

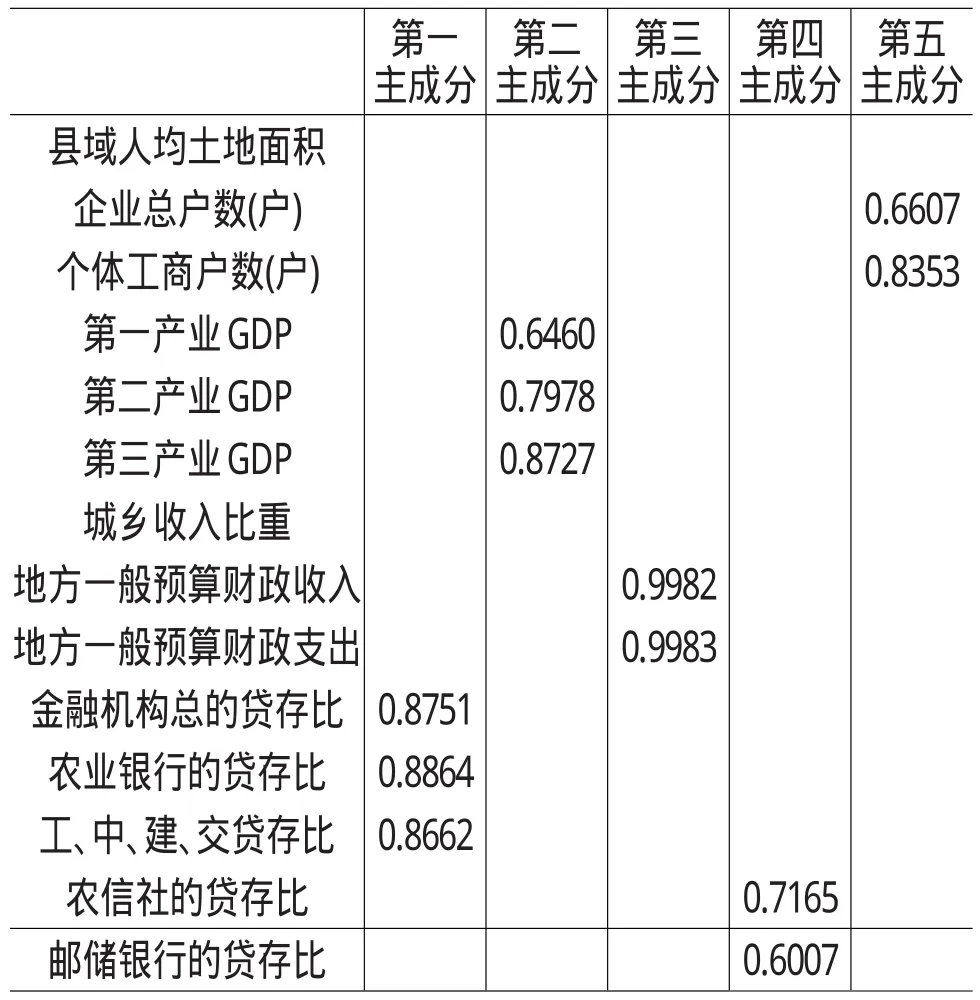

表4 東部地區的因子載荷矩陣

注:數據來自2010年的《圖集》,東部地區包括了北京、天津、遼寧、河北、山東、江蘇、浙江、上海、福建、廣東、海南共11個省市的527個縣及縣級市。排除缺失值和無效值,有496個樣本實際參與因子分析。

東部地區的因子載荷矩陣表4列出了4個主成分因子大于0.3的載荷值,同時,按載荷值大于0.5的標準來歸集主成分因子的變量。第1主成分因子在企業總戶數、個體工商戶數、第二產業GDP、第三產業GDP、地方一般預算財政收入和地方一般預算財政支出上分別有以下載荷:0.7379、0.7150、0.9181、0.9398、0.9274、0.9244,在初始假設中前面兩個變量歸為商業因子,中間兩個變量可為產業結構因子,后面兩個變量歸為財政政策因子,這里三類因子統一歸為縣域經濟發展因子。第2主成分因子在金融機構總貸存比、農業銀行貸存比和工、中、建、交貸存比上分別有以下載荷:0.9476、0.5290、0.9284,這一類歸為金融發展因子。第3主成分因子在第一產業GDP和郵儲銀行貸存比上分別有以下載荷:-0.6223和0.6319,前者為農業經濟發展狀況,郵儲銀行在2007年改革之前以吸納存款為主,貸款業務開展時間相對較晚,在一定程度上反映農村金融“抽血”現象,這兩項指標歸為農業發展因子。第4個主成分因子僅在農信社貸存比上有載荷:0.8140,農村信用社是我國農村金融最核心的力量,但在東部縣域城鎮化中并沒有占到最核心的地位,單列為第4主成分因子,單獨歸類為農村金融因子。縣域人均土地面積和城鄉居民純收入比在四個主成分因子上的載荷值都不超過0.5,這說明以上兩個指標都不是東部縣域城鎮化發展水平的主成分因子。總之,在東部地區,縣域經濟發展因子和金融發展因子是縣域城鎮化的主要尺度,農業發展因子和農村金融因子是縣域城鎮化的次要尺度,而人口密度因子和城鄉收入差距因子則不是東部縣域城鎮化的影響尺度。

東部地區的因子分析歸類結果與初始假設較為不一致,人口密度因子和城鄉收入差距因子非主成分因子,商業因子、產業因子和財政政策因子統一歸類為縣域經濟發展因子,金融體系效率因子分解為金融發展因子和農村金融因子。

2.中部地區的因子分析結果

表5 中部地區主成分因子提取和旋轉結果

由表5結果可知,中部地區數據有5個主成分因子被提取,第一主成分因子可以解釋原來14個變量的19.32%的信息量,用5個主成分因子可以解釋原來14個變量的71.09%的信息量。前三個主成分因子的方差貢獻率較為均衡,為縣域城鎮化的主要尺度,后兩個主成分因子方差貢獻率都約為10%,為縣域城鎮化的次要尺度。

中部地區的因子載荷矩陣表6列出了5個主成分因子大于0.3的載荷值,同時,按載荷值大于0.5的標準來歸集主成分因子的變量。第1主成分因子在金融機構總貸存比、農業銀行貸存比和工、中、建、交貸存比上的載荷值分別為0.8626、0.8833和0.8618,這一類歸為金融發展因子。第2主成分因子在第一產業GDP、第二產業GDP和第三產業GDP上的載荷值分別為0.6512、0.7901、0.8711,這一類歸為產業結構因子。第3主成分因子在地方一般預算財政收入和地方一般預算財政支出上的載荷值分別為0.9982和0.9982,這一類歸為財政政策因子。第4主成分因子在農信社貸存比和郵儲銀行貸存比上的載荷值分別為0.7232和0.5999,這一類歸為農村金融因子。第5主成分因子在企業總戶數和個體工商戶數上的載荷值分別為0.6506和0.8408,這一類歸為商業因子。縣域人均土地面積和城鄉居民純收入比在五個主成分因子上的載荷值都不超過0.5,這說明以上兩個指標都不是中部縣域城鎮化發展水平的主成分因子。總之,在中部地區,金融發展因子、產業結構因子和財政政策因子是縣域城鎮化的主要尺度,農村金融因子和商業因子是縣域城鎮化的次要尺度,而人口密度因子和城鄉收入差距因子則不是中部縣域城鎮化的影響尺度。

表6 中部地區的因子載荷矩陣

注:中部地區包括了山西、安徽、河南、湖南、湖北、江西、黑龍江、吉林、內蒙古、廣西共10個省區的758個縣及縣級市。排除缺失值和無效值,有682個樣本實際參與因子分析。

中部地區因子分析歸類結果與初始設定較為一致,僅有人口密度因子和城鄉收入差距不是縣域城鎮化的主成分因子,金融體系效率因子分解為金融發展因子和農村金融因子。

3.西部地區的因子分析結果

表7 西部地區主成分因子提取和旋轉結果

由表7結果可知,西部地區數據有5個主成分因子被提取,第一主成分因子可以解釋原來14個變量的27.73%的信息量,用5個主成分因子可以解釋原來14個變量的70.07%的信息量。第一、二主成分因子的方差貢獻率與第三、四、五主成分因子差距較大,說明第一、二主成分因子為縣域城鎮化的主要尺度,第三、四、五主成分因子都為次要尺度。

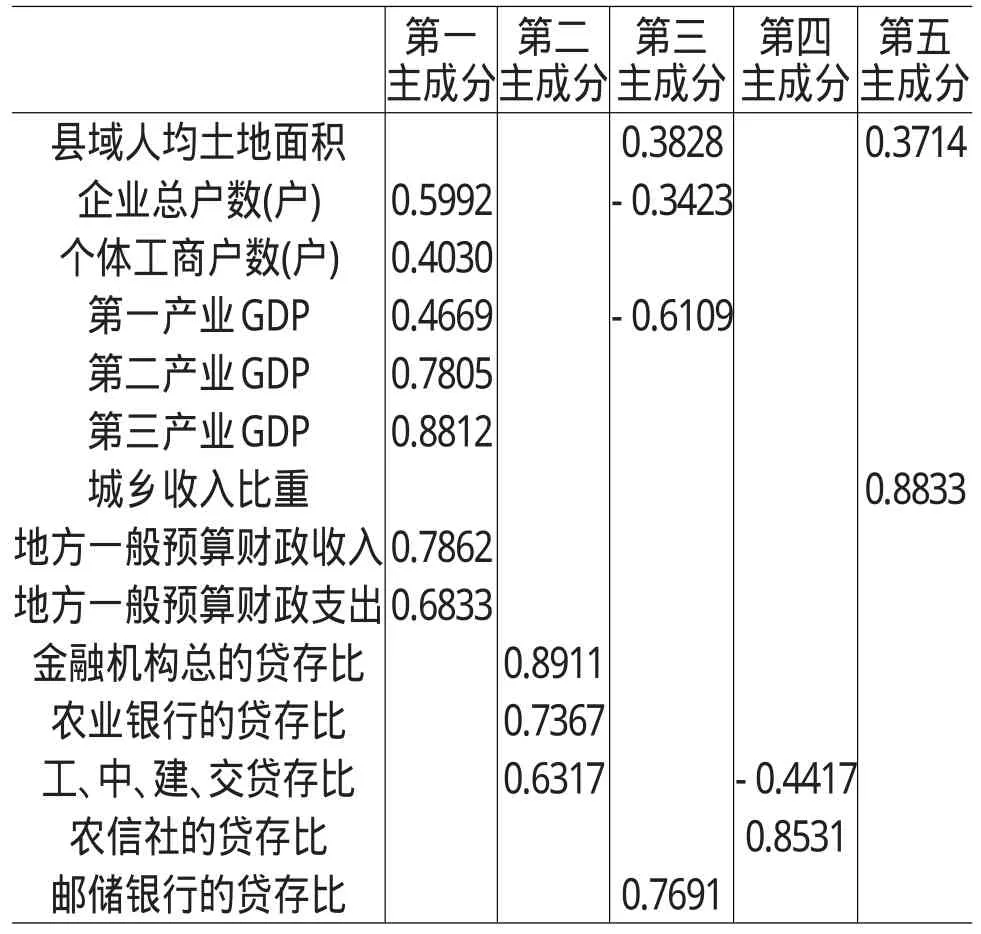

表8 西部地區的因子載荷矩陣

注:西部地區包括了陜西、寧夏、甘肅、四川、重慶、云南、貴州、青海、新疆、西藏共10個省區市的718個縣及縣級市。排除缺失值和無效值,有533個樣本實際參與因子分析。

西部地區的因子載荷矩陣表8列出了5個主成分因子大于0.3的載荷值,同時按載荷值大于0.5的標準來歸集主成分因子的變量。第一主成分因子在企業總戶數、第二產業GDP、第三產業GDP、地方一般預算內財政收入、地方一般預算內財政支出上的載 荷 值 分 別 為 0.5992、0.7805、0.8812、0.7862、0.6833,這一類歸結為縣域經濟發展因子。第二主成分因子在金融機構總貸存比、農業銀行貸存比和工、中、建、交貸存比上的載荷值分別為0.8911、0.7367、0.6317,這一類歸為金融發展因子。第三主成分因子在郵儲銀行貸存比和第一產業GDP上的載荷值分別為0.7691和-0.6109,基于與東部地區相似的原因,這一類歸為農業發展因子。第四主成分因子僅在農信社貸存比上有載荷0.8531,單獨歸為農村金融因子。第五主成分因子僅在城鄉居民純收入比上有載荷0.8833,這個指標反映了城鄉收入差距,單獨歸為城鄉收入差距因子。縣域人均土地面積和個體工商戶數在5個主成分因子上的載荷值都不超過0.5,這說明以上兩項指標都不是西部縣域城鎮化發展水平的主成分因子。總之,在西部地區,縣域經濟發展因子、金融發展因子是縣域城鎮化的主要尺度,農業發展因子、農村金融因子、城鄉收入差距因子是縣域城鎮化的次要尺度,而人口密度因子和個體工商戶數則不是縣域城鎮化的影響尺度。

西部地區因子分析歸類結果與初始假設較為不一致,人口密度因子和個體工商戶數不是縣域城鎮化的主成分因子,金融體系效率因子分解為金融發展因子和農村金融因子,但是,城鄉收入差距因子只有在西部地區成為縣域城鎮化的主成分因子,這一點與初始假設一致。

4.因子分析的區域對比

表9 因子分析的區域對比結果

地區經濟發展的非均衡性是我國區域發展的一個主要特征,縣域城鎮化的區域差異也很明顯,前面因子分析的結果也證明了這一點。通過對東中西部因子分析結果進行對比,能提煉出一些整體共性和地區差異性。

從共性來看,首先,縣域經濟發展因子和金融發展因子是縣域城鎮化發展水平的決定性因子。尤其是金融發展因子在三個地區都單獨列為第一、第二主成分因子,這表明五大國有商業銀行在縣域城鎮化發展起到主導作用,發揮了金融“造血”功能。其次,盡管農業發展情況與縣域城鎮化水平的正負向關系并不確定,但農業發展情況一定是縣域城鎮化發展的影響因素之一。縣域城鎮化實際上是農村人口的土地、戶籍、就業等社會經濟形態從農村到城鎮的轉變過程,農業產值比重有可能與縣域城鎮化率(第二、三產業比重增加)此消彼長,也有可能由于城鎮化推動農業技術發展,農業產值比重與縣域城鎮化率同步提升。再次,以農信社貸存比為代表的農村金融因子在三個地區都被歸為第四主成分因子,農村金融因子的作用相比金融發展因子對縣域城鎮化的作用可能相對較弱,但是作用不可忽略。

從差異性來看,首先,金融發展因子是中部地區的第一主成分因子,是東部和西部地區的第二主成分因子。中部地區的主成分因子分類清晰,歸為金融發展、產業結構、財政政策、農村金融以及商業因子五大類,因子分析結果與現實經濟運行以及初始假設較為符合。這說明金融機構縣域“造血”功能在中部地區發揮最為明顯。其次,城鄉收入差距因子僅在西部地區單列為第五主成分因子,在東部和中部地區并未被提取為主成分因子。可能的解釋是東、中部縣域城鄉居民收入差距相對較小,不是影響該地區縣域城鎮化的主要因素,而西部縣域城鄉居民收入差距較大,城鄉居民收入比是影響該地區縣域城鎮化的主要因素。

總之,三個地區在主成分因子歸類結構上不一致,但是金融發展因子和農村金融因子在三個地區都一致地歸為兩類,分別代表縣域城鎮化的主要尺度和次要尺度,這表明縣域金融體系效率必定是縣域城鎮化的衡量尺度之一。

四、結論及政策啟示

通過東、中、西部數據的實證檢驗,提煉出金融發展因子、產業結構因子、財政政策因子、農村金融因子及城鄉收入差距因子等五類主成分因子可能影響縣域城鎮化,在構建模型研究具體影響因素對縣域城鎮化發展的貢獻率時,以上五大類因子的任何一個指標都可以抽取為自變量。鑒于《圖集》只能收集到2003個縣域的戶籍人口城鎮化率,并不能反映真實的縣域城鎮化率,這里并沒有進一步實證分析各金融機構對縣域城鎮化的貢獻率。但是,因子分析的結果也有幾點關于縣域金融發展的政策啟示:

第一,提升縣域金融體系效率,助推縣域城鎮化發展。因子分析結果表明,金融發展因子是東、中、西部地區的第一或第二主成分因子,農村金融發展因子也被提取為第四或第五主成分因子,這表明,金融發展是縣域城鎮化的最重要因子之一,工、農、中、建、交五大國有商業銀行及農信社、郵儲銀行的信貸投放效率在縣域城鎮化建設過程中作用明顯。這里給出的政策啟示是:隨著利率市場化加快,縣域金融市場競爭也將異常激烈,應鼓勵各大國有商業銀行重返縣域市場,支持農村金融機構發揮金融核心作用,引導民營資本進入縣域金融領域,支持縣域中小企業發展,發揮多方金融合力,促進縣域城鎮化進程。

第二,深入挖掘區域差異,制定差異化的縣域金融政策。因子分析結果表明,金融發展因子在東中西部因子分析中的位置不盡相同,盡管這并不能說明金融在東、中、西部縣域城鎮化中貢獻度的大小,但是這對于國家制定差異化的區域政策具有參考意義。隨著我國經濟功能地區劃分越來越細,金融發揮的作用也會不盡相同,所以,應該根據縣域產業特征、資源稟賦、地理環境、區位分布等要素差異,制定差異化的縣域金融政策,對縣域金融業態較為成熟的地區引入民營銀行,促進良性競爭;對縣域金融發展乏力的地區進行相應政策傾斜,激發金融活力。

第三,立足縣域金融市場競爭力,制定差異化的區域信貸政策。因子分析結果表明,同一金融機構的貸存比在東、中、西部因子分析中的載荷值差異也會較大。例如,農業銀行在東部第二主成分中的載荷值遠低于金融總貸存比和工、中、建、交貸存比的載荷值,而在中部則擁有第一主成分的最高載荷值,在西部第二主成分因子中的載荷值高于工、中、建、交的載荷值。盡管載荷值并不能表示貢獻度,但在一定程度上也說明了農行在縣域金融市場影響力的地區差異。所以,在目前縣域城鎮化進程加快的背景下,金融機構研究差異化的區域信貸政策和設計差異化的金融服務模式是當務之急。

[1]溫鐵軍,溫厲.中國的“城鎮化”與發展中國家城市化的教訓[J].中國軟科學,2007,(7):23-29.

[2]殷廣衛,薄文廣.基于縣級城市的城鄉一體化是我國城市化道路的一種政策選擇[J].中國軟科學,2011,(8):111-121.

[3]張建華,洪銀興.都市圈內的城鄉一體化[J].經濟學家,2007,(5):98-104.

[4]江易華.縣域人口城鎮化的影響因素分析[J].統計與決策,2012,(11):109-111.

[5]蒙蔭莉.金融深化、經濟增長與城市化的效應分析[J].數量經濟技術經濟研究,2003,(4):138-140.

[6]鄭長德.中國的金融中介發展與城鎮化關系的實證研究[J].廣東社會科學,2007,(3):12-18.

[7]周戰強,喬志敏.金融發展、財政投入與城鎮化[J].城市發展研究,2011,(9):17-20.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學習月刊(2015年14期)2015-07-09 03:37:50

汽車零部件(2014年9期)2014-09-18 09:19:14

江蘇年鑒(2014年0期)2014-03-11 17:09:40

河北金融年鑒(2014年0期)2014-02-27 13:20:03