我國玉米市場期現貨價格傳導機制研究

——基于2010—2012年中價國際價格指數

2014-07-10 03:27:45孫志娟

金融理論與實踐 2014年1期

關鍵詞:大豆

孫志娟

(河南科技學院 經濟與管理學院,河南 新鄉 453003)

我國玉米市場期現貨價格傳導機制研究

——基于2010—2012年中價國際價格指數

孫志娟

(河南科技學院 經濟與管理學院,河南 新鄉 453003)

在國內外相關研究的基礎上,通過選取2010年1月—2012年12月近三年的中價國際期現貨價格指數以及大豆的期現貨價格指數作為樣本數據,構建了玉米現貨價格指數影響因素的計量模型,并最終證實在我國玉米市場上玉米的現貨價格指數與玉米的期貨價格指數、大豆的現貨價格指數與大豆的期貨價格指數等指標間存在較長期的均衡關系;同時,也證明在滯后期為4時,我國玉米市場上玉米的期貨價格指數、大豆的現貨價格指數和大豆的期貨價格指數等均是玉米現貨價格指數的Granger成因。

中價國際期貨指數;期貨價格;中價國際現貨指數;現貨價格

一、國內外研究文獻綜述

自2004年9月玉米期貨在大連商品交易所恢復上市以來,玉米市場上期現貨價格的波動引起了諸多學者的廣泛關注。首先,田彩云、郭心儀通過對2004年9月—2005年9月一年間玉米期貨市場價格和現貨市場價格周數據的研究,發現玉米期貨價格對現貨價格之間具有單項的格蘭杰引導關系,并且期貨市場上的價格風險極有可能會傳遞到現貨市場(田彩云、郭心儀,2006)[1];其次,賈兆立等學者通過分析2004年9月22日至2007年10月17日的周數據,發現玉米期貨價格與現貨價格之間具有雙項的格蘭杰引導關系,而且期現貨市場價格波動之間互相影響(賈兆立、白玫、王海軍、覃麗萍,2008)[2];再次,王汝芳則以外部環境沖擊下玉米期貨價格的長期均衡為例,研究了我國玉米期貨的價格發現功能,研究發現通過采用允許結構突變的Johansen協整,可以得出玉米期貨具備價格發現的功能(王汝芳,2009)[3];同時,呂守信、王軍、夏天等學者通過研究也發現,玉米期貨價格的波動一定程度上引導了其現貨價格的波動(呂守信,2007[4];王軍,2010[5];夏天,2007[6])。

而且,部分學者也對國內外玉米期貨價格之間的聯動效應進行了相關研究。例如:房瑞景、崔振東等通過對中美期貨市場上玉米期貨的價格發現功能的比較分析,發現在市場信息的透明性及處理的及時性上,由于我國與美國存在一定的距離,故而導致了我國在玉米期貨的價格發現功能上、價格風險的規避與防范上與美國存在較大差距(房瑞景、崔振東,2007)[7];同時,丁麗君也通過大連商品交易所玉米期貨與芝加哥商品交易所玉米期貨之間的聯系,發現兩者之間并不存在協整關系,但芝加哥的期貨價格對大連商品交易所的期貨價格具有較顯著的引導功能,而且芝加哥市場上的玉米期貨價格波動也會引起大連交易所的價格波動(丁麗君,2007)[8]。

二、我國玉米市場期貨價格對現貨市場波動性影響的實證分析

(一)模型的構建及樣本數據的選取

本文在相關學者的研究基礎上,通過選取國際上2010年1月—2012年12月近三年玉米市場上的中價國際價格指數中的期貨和現貨價格指數等相關指標的月度數據,來分析玉米期貨價格對現貨市場的影響程度[9],并建立玉米期貨和現貨之間的VAR方程:

其中:lnSt為玉米現貨價格的對數,取該變量代表玉米的現貨價格;lnft為玉米期貨價格的對數,取該變量代表玉米的期貨價格;lnXt為大豆現貨價格的對數,取該變量代表大豆的現貨價格;lnQt為大豆期貨價格的對數,取該變量代表大豆的期貨價格。

(二)各變量相關性的實證分析

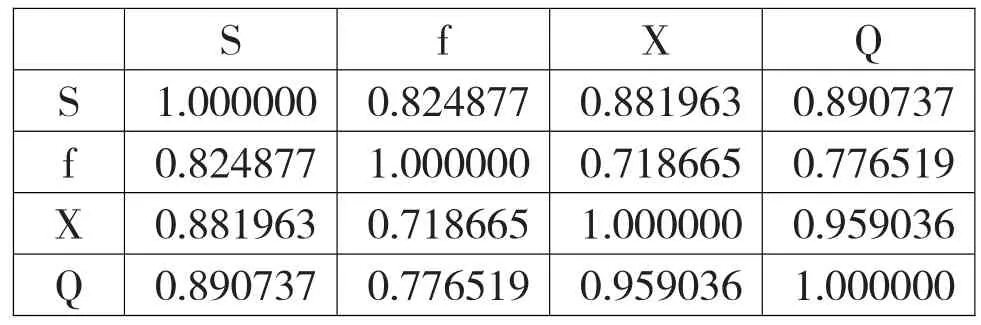

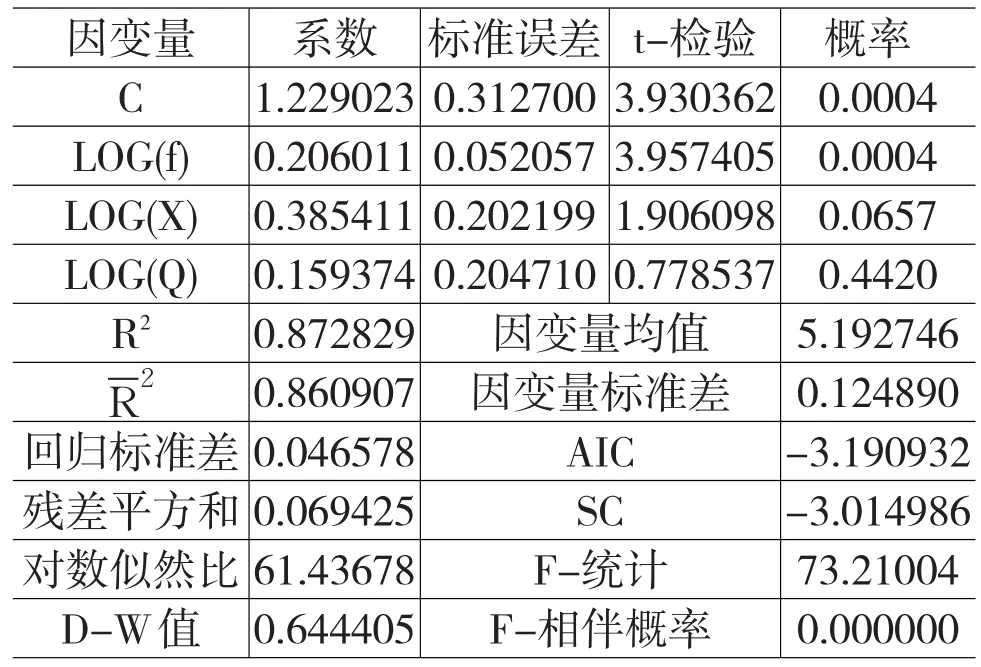

通過利用計量軟件對玉米市場上2010年1月—2012年12月近三年數據的系統性回歸分析,同時結合OLS、R等模型對回歸結果進行相關的t檢驗、F檢驗以及拉格朗日檢驗[10],發現:玉米的現貨價格St與玉米的期貨價格ft、大豆的現貨價格Xt以及大豆的期貨價格Qt之間均具有較明顯的正相關性,各變量間相關系數矩陣如表1所示,檢驗結果如表2所示。

表1 玉米市場上玉米現貨價格與各影響變量間相關系數的分析

表2 玉米市場上玉米現貨價格與各影響變量間相關性的回歸分析

其中,因變量:Log(S);

方法:最小二乘法;

樣本區間:2010年1月—2012年12月

樣本數據:36。

通過表1、2的實證檢驗,可知:由于R2為0.872829,為0.860907,可知該模型的擬合效果相對較好;同時,由F檢驗為0.000000可知,各變量間呈高度線性相關[11];而且,D-W=0.574587,對照n= 36,p=4時D-W檢驗5%的臨界值,可知,玉米的現貨價格log(St)與玉米的期貨價格log(ft)、大豆的現貨價格log(Xt)與大豆的期貨價格log(Qt)等相關變量均在5%的水平上顯著相關。即:玉米的期貨價格log(ft)、大豆的現貨價格log(Xt)以及大豆的期貨價格log(Qt)等自變量與玉米的現貨價格log(St)之間存在明顯的正相關性。

三、玉米市場上期、現貨價格的平穩性檢驗

通過分析發現:玉米市場上期現貨價格間具有較明顯的正相關性,同時玉米的期貨價格與大豆的期貨價格及現貨價格間亦具有較明顯的正相關性。為驗證各變量間相關性的穩定性,故進一步對各變量進行平穩性檢驗。

(一)ADF單位根檢驗

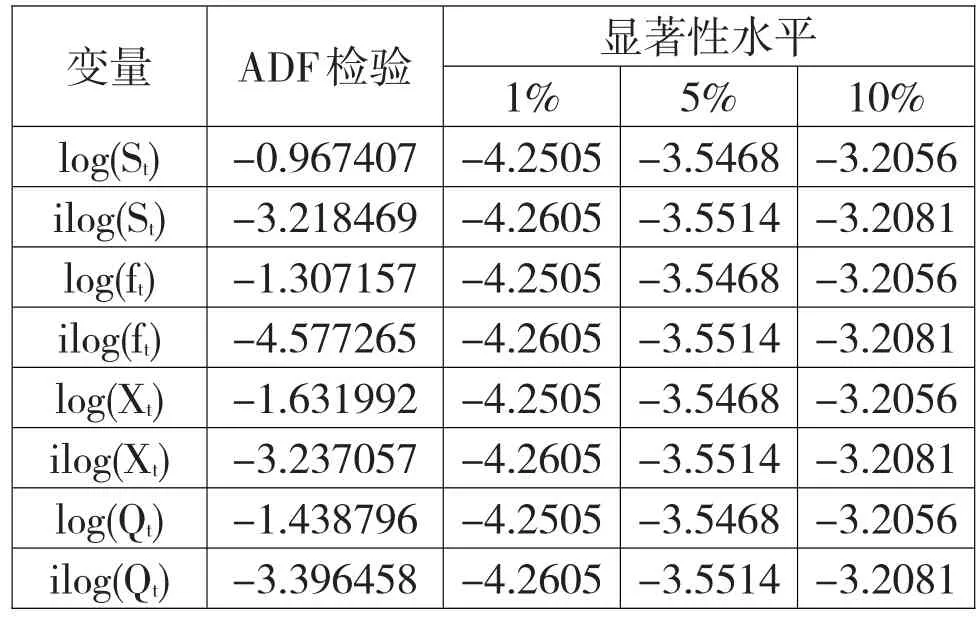

通過ADF單位根檢驗方程對玉米市場上期現貨價格的水平值進行穩定性檢驗,可得檢驗結果如表3。

表3 各變量及其一階差分的ADF檢驗結果

本文通過對2010年1月—2012年12月玉米市場上玉米期貨價格波動以及大豆現貨和期貨價格波動對我國玉米現貨價格的影響情況的系統性分析,發現:我國玉米市場上玉米的現貨價格log(St)與玉米的期貨價格log(ft)、大豆的現貨價格log(Xt)以及大豆的期貨價格log(Qt)等變量的ADF檢驗的t統計量均比顯著性水平10%時的臨界值大,所以變量log(St)、log(ft)、log(Xt)以及log(Qt)均為非平穩性序列,同時序列ilog(St)、ilog(ft)、ilog(Xt)、ilog(Qt)的t統計值則均比顯著性水平10%時的臨界值小,故序列ilog(St)、ilog(ft)、ilog(Xt)、ilog(Qt)為平穩序列[12]。

(二)協整檢驗

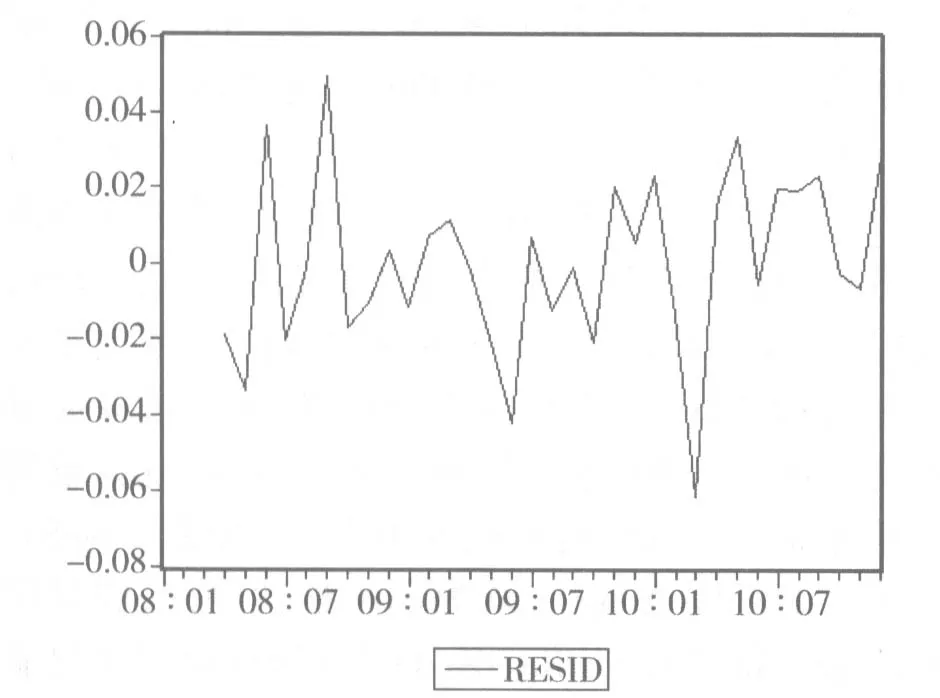

一般對變量進行普通最小二乘回歸主要是對變量進行協整檢驗,玉米市場上關于期現貨價格的協整檢驗如表4,其回歸模型的估計結果e如圖1,同時殘差序列e的單方根ADF檢驗如表5,并且可以通過殘差e的ADF檢驗得出玉米市場上期現貨價格之間是否協整。

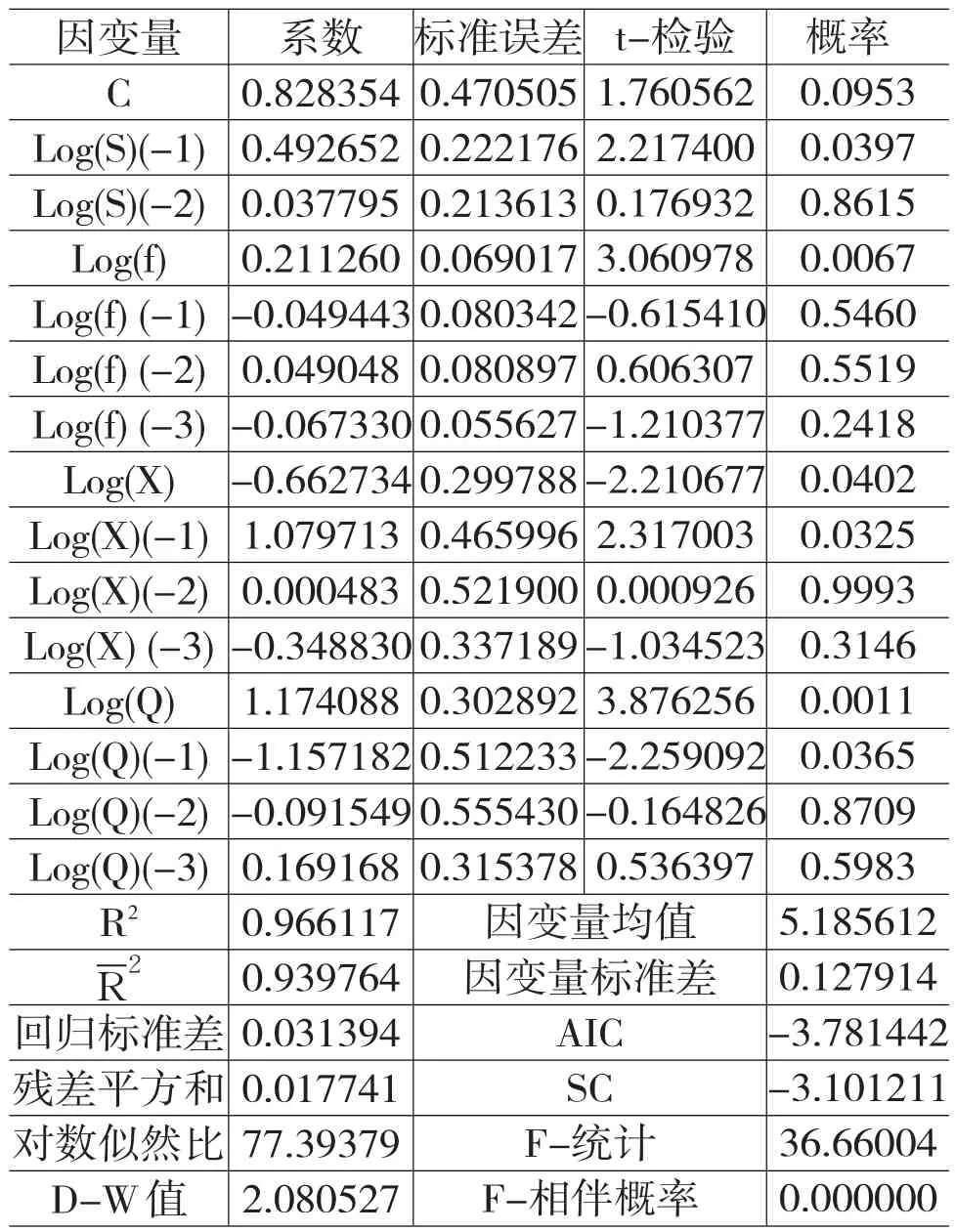

表4 玉米期現貨價格的最小二乘回歸

其中,因變量:Log(S);

方法:最小二乘法;

樣本區間:2010年1月—2012年12月;

調整后樣本數據:33。

圖1 殘差序列e的折線圖

表5 殘差序列e的ADF檢驗結果

由表6中e的ADF檢驗結果可以得出:因為殘差序列e的ADF檢驗的t統計量值為-5.278135,小于顯著性水平10%時的臨界值-3.2138,因此可知:殘差序列e為平穩序列,此時變量log(St)、log(ft)、log (Xt)以及log(Qt)之間具有較明顯的協整關系。

(三)Granger因果檢驗

通過ADF以及協整檢驗,不難發現變量S與f、X以及Q間具有較明顯的協整關系,但玉米市場上玉米的現貨價格S與其期貨價格f以及大豆的期現貨價格Q、X之間是否具有一定的因果成因關系尚不能確定,因此進行各變量間的Granger因果檢驗就顯得至關重要[13]。通過分析可知,選取滯后期為4時的Granger因果檢驗結果如表6所示。

表6 變量S與f、X以及Q的Granger因果檢驗結果分析

分析表6發現:由于玉米市場上玉米期貨價格對數log(ft)不是現貨價格對數log(St)的Granger成因,原假設的相伴概率較低,因此認為玉米期貨的價格對數log(ft)是玉米現貨的價格對數log(St)的Granger成因,而玉米現貨價格對數log(St)不是玉米期貨價格對數log(ft)的相伴概率較高,則玉米現貨的價格對數log(St)就不是玉米期貨的價格對數log(ft)的Granger成因。同樣道理,大豆的現貨價格對數log(Xt)、期貨價格對數log(Qt)均是玉米現貨價格對數log(St)的Granger成因,而玉米現貨價格對數log(St)則不是大豆的現貨價格對數log(Xt)以及期貨價格對數log(Qt)的Granger成因。

四、玉米市場價格傳導路徑選擇

本文通過對2010年1月—2012年12月樣本區間相關指標的研究,發現我國玉米市場上玉米的現貨價格St與玉米的期貨價格ft、大豆的現貨價格Xt以及大豆的期貨價格Qt等變量指標之間存在著長期的均衡關系;同時,研究也表明,在滯后期為4時,我國玉米市場上玉米的期貨價格ft、大豆的現貨價格Xt以及大豆的期貨價格Qt等變量均是玉米現貨價格St的Granger成因。

(一)玉米市場現貨價格波動的影響因素

1.期貨市場價格傳導機制的影響

通過以上分析,不難看出玉米市場上期貨價格對現貨價格具有較顯著的價格傳導功能,因此那些影響期貨價格的不確定因素也有可能會影響現貨價格[14]。例如:當期價格對期現貨市場的沖擊則很可能會在短期內顯著地呈現出來;波動溢出效應也會顯著地影響玉米市場的期現貨價格;同樣,風險溢價機制對于玉米市場上的期現貨價格波動也具有顯著影響。因此,由于價格傳導機制的存在,所有價格波動因素的存在都有可能會影響到期現貨市場的價格。當然,正是由于價格傳導機制的存在以及期貨市場上價格發現功能的作用,才使得將價格波動風險規避在萌芽狀態成為可能。

2.大豆對玉米的替代影響

由于具備同玉米一致的生長周期以及同為飼料品種之一的生產功能,因此大豆同玉米之間就具有了較強的替代效應。而且,相關研究也表明:當玉米與大豆的性價比低于1∶2.2,農民就會根據收益成本比來增加大豆的種植面積,相反,當玉米與大豆的性價比高于1∶2.2,則會做出增加玉米種植面積的決策。因此,不難發現大豆市場上的期現貨價格波動均會不同程度地影響到玉米價格[15]。

(二)玉米市場價格傳導路徑的選擇

通過上述分析,不難發現:在玉米市場上,期貨價格對于現貨市場價格具有較強的傳導功能,期貨價格對于玉米的種植、收購等均具有較重要的指導意義。故在玉米市場上應充分發揮期貨價格的相關調節機制。

1.充分發揮期貨市場的風險規避功能

一般認為:套期保值是期貨市場上規避風險的主要手段之一,而且可以通過套期保值來規避現貨市場的價格波動風險,并實現預期利潤[16]。因此,今后在玉米市場現貨的價格波動分析中,相關管理當局應充分利用期貨的套期保值功能,并通過計算套期保值率和套期保值效果等相關指標來實現對價格波動風險的準確把握,從而實現玉米市場價格的穩定有序發展。

2.完善替代效應機制,分散玉米市場價格波動風險

大豆與玉米間較強的替代效應表明:在完善玉米市場的價格風險規避機制時,應充分考慮大豆的期現貨價格以及種植面積對玉米市場價格波動的影響程度,并充分認識到大豆對玉米的替代效應,完善替代效應機制,努力分散玉米市場上的價格波動風險。

[1]田彩云,郭心儀.我國玉米期貨市場發現價格功能的實證分析[J].中國農村經濟,2006,(6):52-57.

[2]賈兆立,白玫,王海軍,覃麗萍,等.中國玉米期貨市場價格發現功能的實證分析[J].數學的實踐與認識,2008,(8):81-85.

[3]王汝芳.大連商品交易所期貨價格發現功能的實證分析——以大豆和玉米期貨為例[J].經濟與管理研究,2009,(8):91-94.

[4]呂守信.玉米期貨價格與現貨價格關系研究[J].現代商貿工業,2007,(12):111-112.

[5]王軍.中國核心優勢產區玉米生產效率增長及其分解分析[J].玉米科學,2010,(6):133-137.

[6]夏天.中國玉米期貨市場的價格引導作用究竟有多大?——基于VECM模型的實證分析[J].廣西金融研究,2007,(11):53-56.

[7]房瑞景,崔振東,周腰華,陳雨生.中美玉米期貨市場價格發現功能的實證研究[J].價格月刊,2007,(12):16-20.

[8]丁麗君.國內玉米期貨價格與現貨及國外期貨價格之間的關聯分析[J].時代金融,2007,(5):42-43.

[9]張宗成,王駿.基于VAR模型的硬麥期貨價格發現研究[J].華中科技大學學報,2005,(4):103-106.

[10]王駿,蔣榮兵,劉亞清.世界玉米期貨市場國際關聯性研究:基于中、美、日三國實證分析[J].中國農業大學學報,2008,(13):43-50.

[11]童宛生,胡俞越,等.中國商品期貨價格形成理論與實證分析[M].北京:中國財政經濟出版社,1997.

[12]Rosa Maria Caceres,Santana,Lourdes Jordan Sales.Day of theWeek Effecton European Stock Markets[J].International Research Journal of Finance and Economics,2006,(2):456-568.

[13]ClintonWatkins MichaelMcaleer.Co-integration Analysis of Metals Futures[J].Mathematics and Computers in Simulation,2002,(8):58-68.

[14]呂東輝,楊印生,周寧,呂新業.東北玉米主產區農民利用期貨市場增收的制約性因素分析[J].農業技術經濟,2007,(6):40-43.

[15]Andersen TG.Stochastic Autoregressive Volatility:A Framework for Volatility Modeling[J].Mathematical Finance,1994,(4):379-389.

[16]Clark PK.A Subordinated Stochastic Process Model with Finite Variance for Speculative Prices[J]. Econometrics,2005,(41):1125-1138.

(責任編輯:張艷峰)

1003-4625(2014)01-0086-04

F830.9

A

2013-11-06

本研究為2013河南省軟科學研究計劃項目(項目編號:132400411216)的階段性研究成果。

孫志娟(1979-),女,河南鶴壁人,經濟學博士,講師,研究方向:國際金融理論與實踐,期貨市場風險波動。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12