波羅的海干散貨運價指數的馬爾可夫鏈分析

2014-10-18 00:33:12畢艷芳

對外經貿 2014年6期

關鍵詞:模型

畢艷芳

(上海海事大學經濟管理學院,上海201306)

一、引言

波羅的海干散貨指數(BDI)是投資者研究航運股的重要工具,干散貨航運上市公司的股價走勢與BDI緊密相關。波羅的海干散貨市場運價指數即BDI,一直被認為是反映國際干散貨運輸市場變化的晴雨表,同時是初級商品市場價格走勢的風向標。研究BDI的波動規律,對其發展趨勢進行預測得到人們廣泛的關注。呂靖(2002)通過對波羅的海國際干散貨運價指數分別提取長期趨勢項、周期波動項和季節波動項以后,建立ARMA模型,對 BFI(BDI的前身)進行了短期預測[1];徐萍(2005)采用小波分析和神經網絡對BFI進行了預測研究[2];劉晶,盧春霞(2008)結合FFA市場,建立了波羅的海干散貨運價指數ARMA預測模型[3];聶金龍,李序穎(2009)引入ARFIMA模型,來改進傳統的ARMA預測模型[4];靳廉潔(2010)針對巴拿馬型干散貨船舶,進行基于支持向量機(SVM)模型的波羅的海運價指數預測研究[5];魏文臻杰,李序穎(2011)通過引入波羅的海原油運價指數BDTI這一外生變量,提出了一種ARMAX模型的短期 BDI預測方法[6]。

本文將引入馬爾可夫鏈理論,建立BDI的馬爾可夫預測模型,并據此分析BDI的短期波動變化趨勢可能性[7]。

二、數學理論

1.馬爾可夫鏈的定義

將具有“過去只影響現在,而不影響將來”特點的隨機過程成為馬爾可夫過程。狀態離散的馬爾可夫過程稱為馬爾可夫鏈。符合馬氏性的隨機數列可用馬爾可夫鏈進行狀態預測。

則稱{Xn:n≥0}為馬爾可夫鏈,簡稱馬氏鏈。

隨機過程Xn:n≥{}0是馬氏鏈的充要條件是,對于任意的 n≥1,及任意的 i1,i2,···,in,j∈S,有

2.轉移概率

對于 馬 氏 鏈{Xn:n≥0},稱P(ijn)(m)=PS為系統在時刻m時處于狀態i的條件下,經過n步轉移到狀態j的n步轉移概率。P(ijn)(m)具有以下性質:

對于齊次的馬氏鏈Xn:n≥{}0,有

轉移概率矩陣形式為

P滿足:(1)所有元素非負,(2)各行元素之和為1。

3.馬氏性的檢驗

檢驗隨機過程是否具有馬氏性,是應用馬爾可夫鏈模型進行數據分析的首要前提。通常對于離散型的馬爾可夫鏈是用χ2統計量來檢驗:

為了說明我們引入頻數矩陣(nij)n×n,nij是系統從狀態i轉移到j狀態的次數。

則統計量

4.C-K方程

對于齊次馬氏鏈{Xn:n≥0}的n步轉移概率,有

即為C-K方程,在馬爾可夫鏈轉移概率計算中起著重要作用。寫成矩陣形式即:P(m+n)=P(m)P(n),且P(n)=Pn。所以對齊次馬爾可夫鏈來說,一步轉移概率Pij就可以確定所有的n步轉移概率,即

這對于應用馬爾可夫鏈來進行預測有關鍵意義。

二、馬爾可夫鏈分析模型的建立

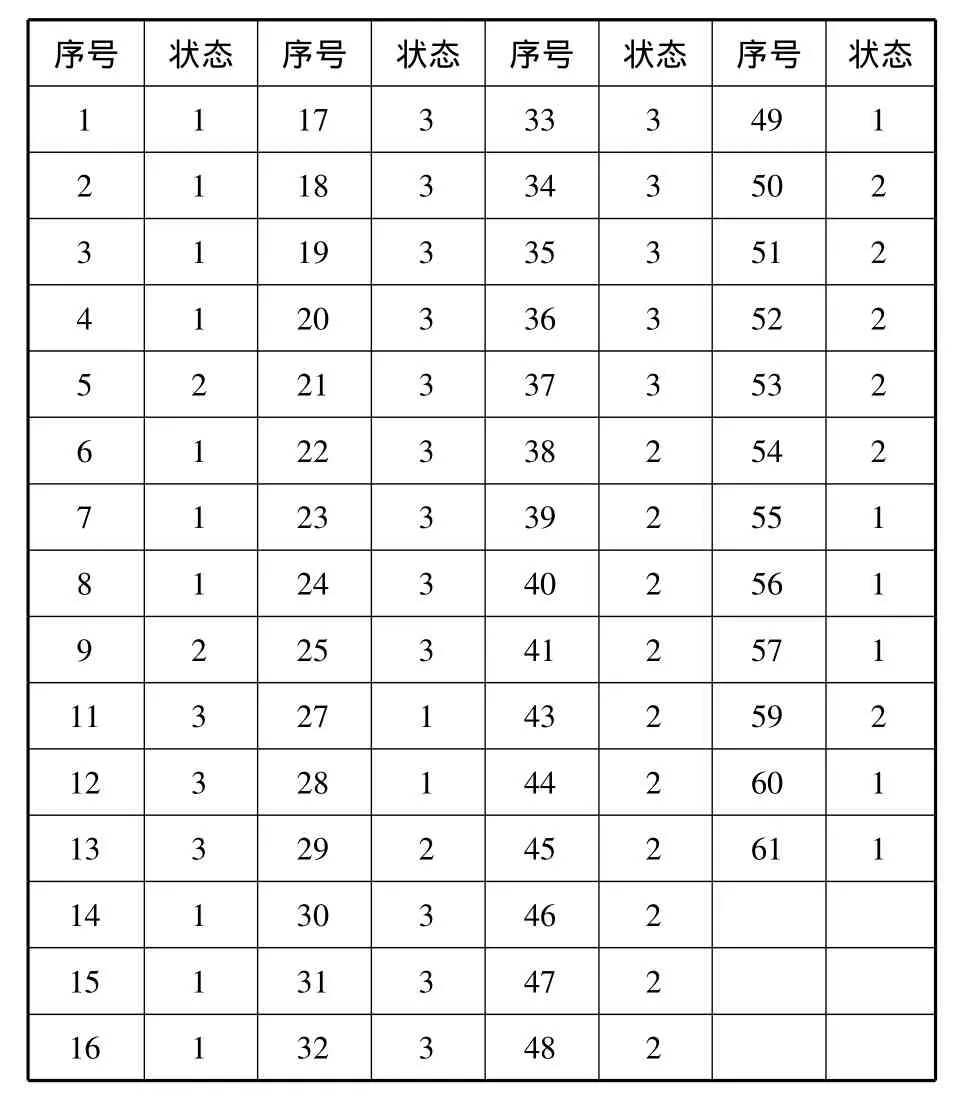

1.數據選取與狀態劃分

波羅的海干散貨運價指數BDI隨著時間而不斷變化,形成時間序列數據。這里選取2013年12月2日至2014年3月5日的BDI數據(來源Clarkson SIN數據)。

因為BDI一直被認為是反映國際干散貨運輸市場變化的晴雨表,也為簡化分析,將狀態劃分為“上漲”“持平”“下跌”三種狀態[8],具體劃分法如下:

(1)將BDI數據進行差分處理;

(2)狀態劃分標準:指數上漲超過20點,為狀態1,稱為“上漲”;指數上漲或者下跌在20點范圍內,為狀態2,稱為“持平”;指數下跌超過20點,為狀態3,稱之為“下跌”。故狀態空間S=1,2,{}3。

(3)據上述標準進行狀態劃分,得到如下結果(見表1).

表1 2013年12月2日至2014年3月5日的BDI情況

2.檢驗馬爾科夫性

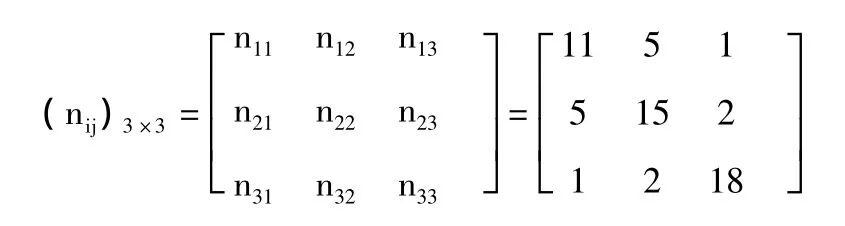

用nij表示BDI從狀態i轉移到j狀態的次數,通過計算得到頻數矩陣(nij)n×n:

將頻數矩陣的第j列之和除以各行各列的總和,由公式(5)得到,并計算得到

由公式計算得到χ2=60.44257,取α=0.05,查表得χ2(3-1)=5.991,所以此過程是馬氏鏈過程,具有馬氏性[9]。

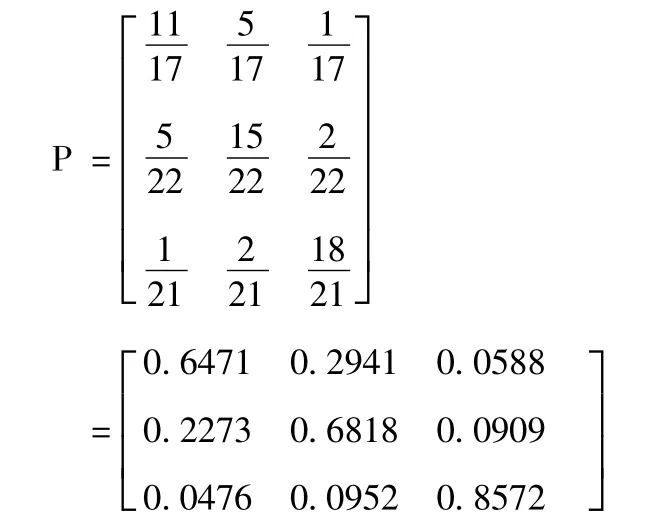

3.轉移概率矩陣計算

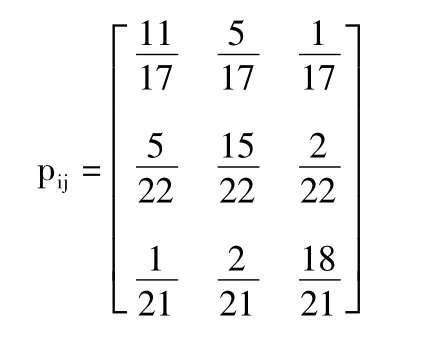

由表1可知,最后一天的狀態為1,而沒有出現狀態轉移,故出現狀態1的次數為18-1=17次,其中由狀態1轉1的次數為11次,即轉移概率;狀態1轉2的次數為5次,即轉移概率;狀態1轉3的次數為1次,即轉移概率同理可計算得到

由此可得,該BDI狀態的一步轉移概率矩陣:

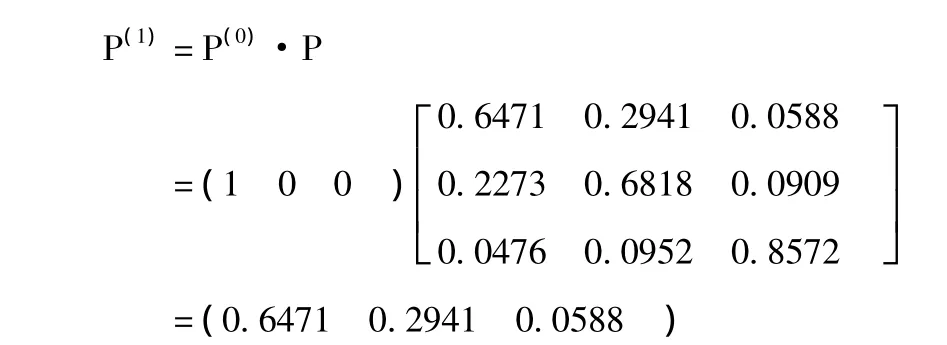

因此利用表1資料預測以后交易日的情況,由于馬氏性和齊次性,我們用第61個交易日的狀態為初始狀態,由表1可知,2014年3月5日的數據落在狀態1區間內,即初始分布為P(0)=(1 0 0 ),利用模型(7)式,可計算得第62個交易日的BDI狀態概率情況:

經計算表明,第62個交易日的BDI指數上漲超過20個點的概率為64.71%,指數變動在-20到20范圍內的概率為29.41%,指數下降超過20個點的概率為5.88%。

第59個交易日的BDI狀態概率情況:

第60個交易日的BDI狀態概率情況:

第60個交易日的BDI狀態概率情況:

這樣,只要穩定條件不變,即一步轉移概率不變,以后各個交易日的狀態都可預測分析[10]。

三、馬爾可夫鏈分析結果說明

據以上分析可知,隨著交易日的增加,BDI指數上漲超過20點的可能性在不斷下降,其他兩個狀態出現的可能性在上升,這與現實情況一致。越遠期越是難預測,出現三種狀態的可能性將會差不多。同時,需要說明的是,BDI指數除了受市場因素影響之外,還會受到其他很多外界因素的影響,不能保證轉移概率矩陣不變,因此本方法適宜于對BDI進行短期預測分析,為波羅的海干散貨運價指數的科學預測提供新的思路。

[1] 呂靖.海運價格指數的波動規律[J] .大連海事大學學報,2003(2).

[2] 徐萍.基于小波分析和神經網絡的BFI預測研究[D] .大連海事大學,2005.

[3] 劉晶,盧春霞.波羅的海干散貨運價指數預測模型分析[J] .航海技術,2008(5).

[4] 聶金龍,李序穎.波羅的海干散貨運價指數的ARFIMA模型研究[J] .中國水運,2009(4).

[5] 靳廉潔.基于支持向量機的干散貨運價指數預測研究[D] .大連海事大學,2010(6).

[6] 魏文臻杰,李序穎.基于ARMAX模型的短期BDI預測[J] .物流工程與管理,2012(1).

[7] 李龍鎖 .隨機過程[M] .北京;科學出版社,2011.

[8] 韋丁源.股市大盤指數的馬爾科夫鏈預測法[J] .廣西廣播電視大學學報,2008(9).

[9] 葉宗文.股票價格的馬氏鏈預測法[J] .重慶師范大學學報,2006(3).

[10] 孟銀鳳,李榮華.股票價格的馬氏鏈預測模型[J] .數學理論與應用,2010(9).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19