2013年度上海地區醫院用藥金額與處方分析

2014-10-17 10:20:22徐培紅干榮富

上海醫藥 2014年19期

徐培紅+干榮富

摘 要 上海是被國家納入第一批醫改的特大城市,經濟水平、臨床治療水平與市民自我保健意識決定了上海地區的用藥特點。本文用近5年上海地區樣本醫院藥品購入總金額增長幅度與全國22城市、地區樣本醫院的數據做一個比較;從疾病譜的變化對用藥大類的影響做一個統計;從不同類型醫院處方使用的變化,對各類醫院用藥品種的特點做一個分析。結論為上海地區醫院的用藥金額增幅的確因政府政策、制度的出臺與實施受到一定的遏制;用藥水平或臨床使用品種選取等方面都具有與國際接軌的先進性;新醫改也促使醫藥流通業增值服務內容需不斷創新;運用醫院信息系統(HIS系統)對醫院藥房進行管理,有利于進一步推進安全、合理用藥。

關鍵詞 上海醫院用藥 用藥分析 醫院信息系統

中圖分類號:F713.5 文獻標識碼:C 文章編號:1006-1533(2014)19-0067-07

Analysis of the amount of medication and prescription in the hospitals

of Shanghai in 2013 ——study on pharmacy management with HIS

XU Peihong 1, GAN Rongfu2

(1. Department of Pharmacy, Ruijin Hospital, School of Medicine, Shanghai Jiao Tong University, Shanghai 200025, China;

2. Sinopharm Group Co. Ltd., Shanghai 2000051, China )

ABSTRACT Shanghai has been listed by Chinese government as one of the first batch of megacities for national healthcare reform, and its medication features are depended on the clinical treatment level and the consciousness of citizens to public health care. In this paper, the growth rate of total amount of money for purchasing drugs in Shanghai sample hospitals was compared with that of the sample hospitals in other 22 cities in China based on nearly five-year data, and the effects of the changes of disease spectrums on drug categories, the changes of prescriptions in different hospitals and the characteristics of medication in a variety of hospitals were statistically analyzed. The conclusion showed that the growth rate of the amount of medication in Shanghai sample hospitals has been really limited by the issuing and implementation of government policy and regulation. Clinical level, medication selection and so on are all going to in line with the international standards. New healthcare reform has continuously prompted the innovation of value-added services of medicine circulation industry. Application of hospital information system (HIS) for the management of hospital pharmacy is of benefit to further promotion of the safe and rational use of drugs.

KEY WORDS drug-use in Shanghai hospitals; medication analysis; hospital information system

上海地區樣本醫院購入藥品金額統計分析[1-2]

上海地區樣本醫院與全國樣本醫院用藥數據對比分析

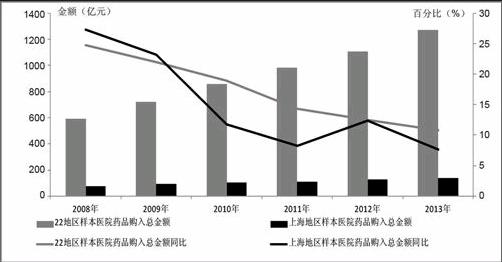

統計近5年上海地區與全國22城市、地區樣本醫院購入藥品金額同比增長情況可以發現,上海地區樣本醫院購入藥品總金額的增幅低于全國樣本醫院平均水平(圖1),尤其自新醫改實施后更甚。究其原因,是作為新醫改的試點城市,實施醫保資金總額預付制,再加上已對醫院實施醫院用藥總量與醫保用藥總量的雙控措施,導致醫院藥品購入總金額的增長幅度受到遏制;除此之外,還與試行醫療聯合體、部分地區或醫院實行按人頭付費或按病種付費等因素都密切有關。

圖1 上海地區與全國22地區樣本醫院

近5年藥品購入金額比較

上海地區樣本醫院用藥大類變化

10年的累計數據統計結果說明,因疾病譜的改變或由于國家相關政策制度的出臺是導致用藥大類發生變化之根本原因。表1所示,在這10年期間抗感染藥物購入金額雖還排列第1位,但占醫院購入藥品總金額份額出現高達8個百分點的下降,說明上海地區對抗感染藥物分級管理取得了一定的成效;抗腫瘤藥物使用明顯上升,則說明上海地區此類疾病的患者增加;神經系統藥物的增多表明與人們工作壓力增大、生活節奏加快息息相關;生物技術藥品份額加大與臨床使用新藥、尤其在腫瘤疾病治療上推廣使用關系密切;也有不少大類藥品呈現平穩上升或平穩下滑或基本不變的態勢;這些都應與疾病譜的改變或國家有關政策制度的出臺有關。

上海地區樣本醫院使用藥品品種及供應廠商統計

將上海地區樣本醫院近5年使用的藥品(按通用名)及藥品供應商做一個統計,藥品總數變化不大,而廠商則減少了100家(表2)。

統計領先品種占總金額的份額,前30位品種約占總金額的1/4,前100位品種占1/2份額左右,前200位品種約占全部藥品的2/3份額;統計銷售領先的供應商所占份額,前30家企業約占1/3份額,前100家占1/2份額以上,前200家則占近2/3的份額(表3)。

銷售領先品種統計

統計分析近3年進入前30位的品種(表4),不難發現氯吡格雷、培美曲塞、人血白蛋白、蘭索拉唑、阿托伐他汀、前列地爾、替吉奧、神經節甙酯、磷酸肌酸、依達拉奉等是屬于位序上升的品種;而多西他賽、奧美拉唑、嗎替麥考酚酯、奧沙利鉑、銀杏葉、氨氯地平、頭孢替安、頭孢呋辛等品種則位序后移;纈沙坦、泮托拉唑、吉西他濱、腹膜透析液等品種雖跌出前30位,但還在30~40位之間,仍屬于好品種;腹膜透析液、頭孢吡肟、葡萄糖、頭孢美唑、環孢素、粒細胞集落刺激因子(大腸桿菌)等品種不但跌出前30位,其中2個抗感染藥物甚至到了100位之外;這些與國家的相關政策制度出臺或新品種替代有密切關聯。

供應領先廠商統計

在2013年銷售領先前30家生產供應商中(表5),合資與進口企業有18家。上海羅氏制藥有限公司與遼寧大連輝瑞制藥有限公司位序多年不變;山東齊魯制藥有限公司、中美上海施貴寶制藥有限公司、浙江杭州中美華東制藥有限公司、上海第一生化藥業有限公司位序穩定;江蘇恒瑞醫藥股份有限公司、江蘇正大天晴藥業股份有限公司、江蘇豪森藥業股份有限公司、葛蘭素史克制藥有限公司(意大利) 、諾華公司(瑞士)、遼寧沈陽三生藥業有限公司等企業近幾年位序不斷前移;默沙東大藥廠(美國)、阿斯利康制藥有限公司(意大利) 、阿斯利康有限公司(英國) 、中美杭州默沙東制藥有限公司雖跌出前30位,但還在30~40位之間動蕩;而二家國企上海新先鋒藥業有限公司與山東羅欣藥業股份有限公司則退至70位以外。

上海市樣本醫院處方用藥統計分析[3]

醫院用藥市場持續擴容,二級醫院增幅高于三級醫院

與2012年相比,2013年上海市樣本醫院處方藥市場繼續呈上升趨勢,但是處方金額的增幅已低于往年。2008-2012年上海市樣本二、三級綜合性醫院處方金額平均增長率均在兩位數以上,但是2013年無論三級還是二級醫院其金額增長率均不足10%(圖2)。說明近年來醫藥費用過速增長的勢頭得到了一定程度的遏制,新醫改以來一系列控制醫療費用過速上升的舉措已產生了實效。

圖2 2013年上海市樣本醫院處方張數、

處方金額、均次費用同比增長率

2013年二級醫院處方張數及金額增長率均首次超過三級醫院。二級醫院處方量顯著增加,說明部分患者由三級醫院向二級醫院分流,經過新醫改4年的努力,大病小病扎堆三級醫院的現象有緩解趨勢。進一步分析二、三級醫院門急診及住院部門的處方張數及處方金額增長情況,可以發現,二級醫院門急診處方張數增長高于三級醫院,但住院部門仍顯著低于三級醫院(圖3)。說明二級醫院處方量的增加主要體現在門急診,也說明一般性疾病患者愿意嘗試選擇二級醫院,但需要住院的較復雜疾病患者仍愿意選擇三級醫院。值得關注的是,與診療量增加相符,二級醫院門急診處方金額增長高于三級醫院門急診;但住院部門在診療量增長不如三級醫院的前提下,處方金額增長反而高于三級醫院。提示了二級醫院住院部門醫藥費用的控制仍有待進一步加強。

科室分布各有特色,常見慢性病流向二級醫院

二、三級醫院門急診處方張數占比分布具有幾個特點:①心血管內科門診無論在三級還是二級醫院均排名第二,但其處方張數的增長情況并不相同,二級醫院增幅高于三級醫院(9.2%對5.2%);②內分泌科門診無論在三級還是二級醫院均排名第六,但其處方張數的增長也是二級醫院顯著高于三級醫院(11%對2.8%)。這2個科室的常見病均為一些慢性病,從另一個角度反映了常見慢性病更多地流向二級醫院。

對二、三級醫院住院科室處方張數的分析顯示,二級醫院住院科室普遍增長緩慢,最高增速不足5%,排名前10 的科室中半數出現負增長,反之,三級醫院僅3個科室出現負增長,消化內科病房甚至達到了兩位數的增長,三級醫院心血管內科病房的增長也高于二級醫院,這些情況說明患者分流僅是一種緩解跡象,尚沒有根本解決。

抗高血壓藥及糖尿病用藥在二級醫院使用份額顯著增加

二、三級醫院藥物使用也有各自的特點,其門急診處方金額排名前3的治療大類雖然均為心血管系統用藥、中藥及抗感染藥,但增長情況各有不同,二級醫院心血管系統用藥及中藥的增長率均顯著高于三級醫院,且增幅均達兩位數以上。此外,二級醫院內分泌及代謝調節用藥、血液和造血系統用藥的增幅也均在兩位數以上,遠超三級醫院。免疫調節劑及抗腫瘤藥主要集中在三級醫院使用,且增長率較高。

受老年化進程加快、慢性病發病率快速增加及基本醫療保障制度全面推進等因素的影響,上海市樣本醫院處方用藥持續擴容。經過新醫改幾年的努力,一些常見慢性病,尤其是高血壓等心血管系統疾病患者部分向二級醫院甚至社區衛生中心分流,小病就近治療的概念逐漸深入人心。

社區衛生中心市場增速高于二、三級綜合性醫院

由于上海已進入老齡社會,居住在大城市的居民,自我保健意識強于中西部地區或農村地區,再加上上海是一個經濟發達地區,醫保資金充裕,又是屬于國家第一批醫改試點城市等因素,所以社區用藥有其特殊性。除了處方增長率遠遠高于二、三級醫院外(圖4),心血管系統用藥、中成藥在社區衛生院使用與二、三級醫院一樣不但領先還占絕對優勢(表6)。

運用HIS系統,推進安全合理用藥[4]

數據證明,中藥目前在上海各級醫院使用相當廣泛。2014年5月14日,國家食品藥品監督管理總局發布了《國家藥品不良反應監測年度報告(2013年)》。按藥品類別統計,2013年藥品不良反應/事件報告涉及的懷疑藥品,化學藥占81.3%、中藥占17.3%、生物制品占1.4%。與2012年相比,2013年中藥注射劑不良反應報告數量增長17%,高于總體報告增長率。2013年中藥注射劑嚴重不良反應/事件報告前10位的藥品為:清開靈注射劑、參麥注射劑、丹參注射劑、雙黃連注射劑、香丹注射劑、血塞通注射劑、脈絡寧注射劑、舒血寧注射劑、生脈注射劑和黃芪注射液;中成藥口服制劑排名前5位的品種分別是:鼻炎康片、雙黃連合劑(口服液、顆粒、膠囊、片)、復方丹參片(顆粒、膠囊、滴丸)、六味地黃丸(顆粒、膠囊)和黃連上清丸(顆粒、膠囊、片),報告說明對中成藥的不良反應也不能等閑視之。

瑞金醫院是上海市一家大型三級醫院,HIS系統已在該院運用。根據筆者之一在美國對醫院使用HIS系統的考察體會,借用本文第一作者對中藥房的管理經驗,提及一些工作體會,目的是為有利于推進與幫助中藥(中藥飲片)的合理使用,也試圖給其他有關單位一個借鑒或參考作用。

1)依據《2010版中華人民共和國藥典》、《2008版上海市炮制規范》規定,設定最高劑量提示,如醫生開具的中藥或中藥飲片超出規定劑量會有提示框出現。

2)根據需要從后臺抽取處方,結合臨床診斷進行分析,發現問題醫囑進行后臺反饋填寫疑義內容。醫師可通過HIS系統實時看到門急診處方點評的結果并及時反饋,從而提高與臨床溝通的及時性,提高醫院處方質量,推動藥物的使用規范和合理性。

3)利用HIS系統在處方上顯示貨位號,在藥房后臺打印的處方上顯示貨位號,根據處方上的貨位號,能快速便捷找到其所在的方位,避免錯發藥的情況發生。

4)“進、銷、存”管理信息化,做到調撥單自動化、用藥統計自動化、藥品盤點自動化。

研究與討論[5]

1) 由于上海社保對醫院用藥實行總額預付制,某種程度上也限制了醫院使用藥品的選擇。社區醫院由于必須配備使用基本藥物,費用又被2個總量控制,所以對于同一通用名下的藥物,只能無奈多選低價的,這不利于區別定價與優質優價藥物在社區醫院的使用,也不利于患者對藥品的選擇。

2) 醫院藥房推進使用HIS系統,這是國家“十二五”規劃的要求。信息化能使藥房管理上一臺階,能阻止錯發藥、能遏制大處方、能合理用藥、能減少不良反應的發生、能更好地配合新醫改的實施。

3)上海藥品招標新規則的特點是:限價寬松、取消競價及保護原中標企業。只要生產企業投標符合限價、只要有上海市藥檢所和區藥檢所出具的檢驗報告、無違法,違規行為即可中標;且可有多家企業中標且無數量上限。這樣的做法給醫院挑選藥品帶來很大的選擇空間。最近國家發改委低價藥目錄的出臺,要求各省市價格主管部門在2014年7月1日前向社會公布本地區低價范圍內的低價藥品清單,各地區還可以做增補。這勢必會引起一陣動蕩或招標集采范圍的變化,尤其是其中屬于基低藥的品種。

4)近年來,政府加大了對抗菌藥物管理的力度。上海地區醫院抗感染藥品種出現數量下滑、用藥金額占全部藥物的份額逐年在縮小;增長率甚至出現負增長,說明抗菌藥物的專項整治在上海也取得相當成效,要關注的是分級管理目錄實施快2年了,不少藥品已出現明顯的耐藥性,分級管理目錄的品種肯定會發生變化。

5)醫保支付制度改革將促使醫療機構的盈利模式發生改變。不久的將來,藥品從醫院的主要收入來源變成成本項目,醫療機構會盡量結余更多醫保資金來提高盈利能力,可以相信,在上海醫院改革出現質的飛躍的同時,藥品的銷售模式也會出現質的變化。要關注2014年5月28日出臺的《國務院辦公廳關于印發深化醫藥衛生體制改革2014年重點工作任務的通知》,關注相應配套政策的出臺或政府各部門互相配合實施的進度,更要關注商業保險的介入將是對公立醫院的一個考驗。

6)優化藥品供應體系是實現中國醫改的關鍵。保證醫藥產品的供應,滿足各層面對基本藥物和特效高端藥物的需求是基本。醫療健康服務產業的逐步放開和大力發展,以及互聯網的滲透,有望涌現嶄新的商業模式。醫藥流通業向物流化轉變,形成新的增值服務能力,向行業服務提供商的轉變。在當前藥品招標、降價等政策的挑戰下,醫藥工商強強聯合將成為未來的一種趨勢。我們要關注2014年5月28日國家食品藥品監督管理總局下發的關于《互聯網食品藥品經營監督管理辦法﹙征求意見稿﹚》的最后落實進展情況。

本文數據取自中國藥學會樣本醫院用藥數據庫與中國醫藥工業信息中心PDB及醫院處方數據庫。

參考文獻

干榮富. 2013年上半年22地區樣本醫院用藥總體分析[J]. 上海醫藥, 2013, 34(21): 36-40.

徐培紅, 干榮富. 政策與制度始終左右著醫藥市場——暨2012年樣本醫院用藥分析[J]. 上海醫藥, 2013, 34(9): 32-36.

徐培紅, 干榮富. 分析醫院用藥結構,探討臨床用藥變化[J]. 世界臨床藥物, 2010, 31(4): 254-256.

干榮富. 美國醫院藥房和社會藥房運作模式給我們的啟示[J]. 中國醫藥工業雜志, 2008, 39(1): 65-68.

干榮富. 我國醫藥市場現狀及行業發展探討[J]. 中國醫藥工業雜志, 2013, 44(1):100-104.

(收稿日期:2014-05-30)