會計學專業學生如何學好成本會計

2014-09-29 02:56:56沈陽工學院遼寧撫順113122

商業會計 2014年16期

(沈陽工學院 遼寧撫順113122)

會計學專業課(包括專業基礎課)主要有以下幾門:基礎會計,財務會計,成本會計,管理會計,財務管理,審計學,會計電算化。其中與借貸記賬法密切相關且計算量較大的課程就是成本會計,這門課程有自己的課程體系,而且每章節之間聯系非常緊密,只要掌握其中的規律,學習起來會非常輕松。

一、成本會計的精髓

成本會計是從財務會計分離出來的一門課程,主要講的是產品成本的核算方法。貫穿成本會計這門課程的一條線索就是產品成本核算程序,筆者根據多年的教學經驗把它概括為:1.根據企業生產類型的特點和企業成本管理的要求確定企業應該采用的成本計算方法;2.生產費用要素的歸集和分配;3.分配輔助生產車間的制造費用;4.分配輔助生產費用;5.停工損失的歸集和分配;6.分配基本生產車間的制造費用;7.廢品損失的歸集和分配;8.生產費用在完工產品和在產品之間進行分配;9.匯總計算完工產品成本。

二、對產品成本核算程序的解釋

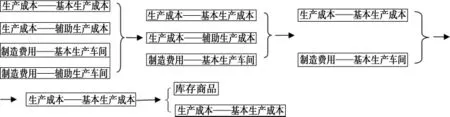

產品成本核算程序是整個成本會計的精髓。縱觀上面的產品成本核算程序,可以將其分成兩部分,第一部分就是產品成本核算程序的第1條,確定企業應該采用什么樣的成本計算方法,具體來說,規則如下:如果企業是大量大批單步驟生產,就應該采用品種法;如果企業是單件小批生產,就應該采用分批法;如果企業是大量大批多步驟生產,且成本管理上要求計算各步驟半成品成本,就應該采用分步法;如果企業是大量大批多步驟生產,且成本管理上不要求計算各步驟半成品成本,就應該采用品種法。第二部分就是計算產品成本。整個成本會計的計算過程就是在研究兩個總賬科目:“生產成本”和“制造費用”,不過比起基礎會計和財務會計更加詳細一些,把這兩個總賬科目又進一步細分成了四個明細科目:“生產成本——基本生產成本”、“生產成本——輔助生產成本”、“制造費用——基本生產車間”、“制造費用——輔助生產車間”。整個產品成本核算程序就是在研究這四個明細科目的出現與消失。如圖1所示。

圖1的含義是:產品成本的核算是從生產成本和制造費用的四個明細科目開始的,先把這四個明細科目變成三個,消掉“制造費用——輔助生產車間”,然后再把三個明細科目變成兩個,消掉“生產成本——輔助生產成本”,之后再把兩個明細科目變成一個,消掉“制造費用——基本生產車間”,這樣就剩下一個最關鍵的明細科目,這時就可以計算完工產品成本和月末在產品成本,完工產品成本轉到了“庫存商品”科目當中去,月末在產品成本則留在了 “生產成本——基本生產成本”明細科目中。

三、圖表與文字的對應關系

在圖1中,第一個過程中這四個明細科目的出現正好是產品成本核算程序的第2條,生產費用要素的歸集和分配,找到了和產品成本核算相關的四個會計科目,內容包括材料費用、燃料費用、動力費用、折舊費用、職工薪酬等。第二個過程由四個明細科目變成了三個明細科目,正好是產品成本核算程序的第3條,分配輔助生產車間的制造費用,經過這一過程的計算,“制造費用——輔助生產車間”被消掉了,其金額轉到了“生產成本——輔助生產成本”中去。第三個過程由三個明細科目變成了兩個明細科目,正好是產品成本核算程序的第4條,分配輔助生產費用,經過這一過程的計算,“生產成本——輔助生產成本”被消掉了,其金額轉到了它所提供勞務的受益部門中去,包括“生產成本——基本生產成本”、“制造費用——基本生產車間”等等。第四個過程由兩個明細科目變成了一個明細科目,正好是產品成本核算程序的第6條,分配基本生產車間的制造費用,經過這一過程的計算,“制造費用——基本生產車間”被消掉了,其金額轉到了“生產成本——基本生產成本”中去。如果企業有季節性的或大修理期間的停工損失,就在第5條進行歸集和分配,如果沒有,就可以直接進行第6條的計算。計算到這,如果企業有廢品損失,就在第7條進行歸集和分配,如果沒有,就直接進行第8條計算。接著就是第五個過程,把“生產成本——基本生產成本”分成了完工產品成本,即庫存商品和月末在產品成本兩部分,正好是產品成本核算程序的第8條,經過這一過程的計算,完工產品成本即庫存商品從“生產成本——基本生產成本”的貸方轉出去了,月末在產品成本留在了“生產成本——基本生產成本”的借方,也就是“生產成本——基本生產成本”的期末借方余額正好是月末在產品成本。那么最后編制一張完工產品成本匯總表,把各種完工產品的總成本和單位成本按照成本項目匯總一下,就是產品成本核算程序的第9條,這樣產品成本核算的任務就完成了。

圖1 產品成本核算程序

四、計算方法

根據圖1可以推斷出來,每一部分都會有對應的計算方法,用來消掉某個明細科目。所有的計算方法可以用一句話來概括,就是求費用分配率。分配率的計算就猶如小學的數學應用題,例如甲、乙兩種產品共同領用A材料2 000元,甲產品產量20件,乙產品產量30件,問:按照產量分配法將材料費用如何分配給甲、乙兩種產品。

材料費用分配率=2 000÷(20+30)=40(元/件)

甲產品應分配的材料費用=20×40=800(元)

乙產品應分配的材料費用=30×40=1 200(元)

會計分錄為:

借:生產成本——基本生產成本——甲產品800——乙產品1 200

貸:原材料——A材料2 000可見,只要掌握產品成本的核算程序,思路清晰,成本會計課程學習起來并不困難。Z

猜你喜歡

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

人大建設(2019年12期)2019-05-21 02:55:44

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

環球時報(2017-03-30)2017-03-30 06:44:45