下半年硫黃市場步入量價(jià)同升周期

2014-09-10 17:39:14

今日農(nóng)藥 2014年8期

關(guān)鍵詞:企業(yè)

上半年行情回顧

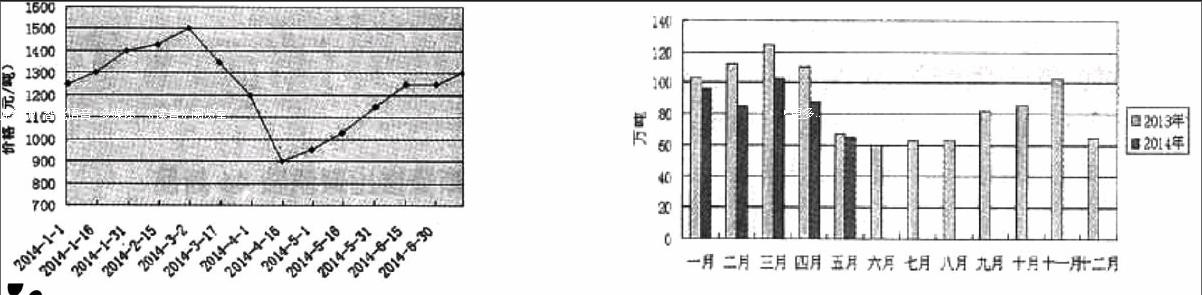

上半年,硫黃市場在供需基本平衡的基礎(chǔ)上,擺脫了2013年的低迷走勢,創(chuàng)下了一輪典型的N字形修復(fù)行情。

一季度開始,國內(nèi)硫黃在社會(huì)庫存降至低位時(shí),延續(xù)了2013年的反彈勢頭繼續(xù)沖高。繼而在港口庫存不斷增長的同時(shí),2月中旬價(jià)格創(chuàng)下了年內(nèi)新高,主流成交價(jià)達(dá)到1500元(固體硫黃,噸價(jià),下同),與年初相比上漲25%。隨后受外盤走低、國內(nèi)消費(fèi)淡季、社會(huì)庫存增大等因素影響,行情連續(xù)下滑調(diào)整,抵消了年初的上漲部分。一季度末在社會(huì)庫存達(dá)到新高后,行情修復(fù)也逐漸接近尾聲,主流成交價(jià)跌至950元,單邊跌幅37%。

進(jìn)入二季度,4月上旬行情經(jīng)過了短暫的慣性探底后開始持續(xù)回升。此輪行情的持續(xù)回升主要源于下游需求啟動(dòng)、港口庫存下降、國內(nèi)生產(chǎn)企業(yè)庫存向儲(chǔ)存企業(yè)轉(zhuǎn)移、外盤帶動(dòng)等利好因素。在量價(jià)配合較好的狀態(tài)下,硫黃市場形成了一輪持續(xù)攀升行情,由國內(nèi)主流成交價(jià)900元上漲至7月初的1250元,季漲幅達(dá)到39%,并且創(chuàng)下今年以來最長單邊上揚(yáng)周期。

7月初以來,國內(nèi)硫黃市場在外盤堅(jiān)挺、內(nèi)盤普漲、社會(huì)貨源受限等系列利好帶動(dòng)下,繼續(xù)窄幅上揚(yáng)。截至7月12日,國內(nèi)主流成交價(jià)升至1300元(固體硫黃,噸價(jià),下同)以上,高端價(jià)達(dá)1360元,環(huán)比上漲18%。在需求穩(wěn)步增長、供應(yīng)增幅有限、外盤高位支撐等利好帶動(dòng)下,下半年,硫黃市場有望步入量價(jià)同步上升周期。

需求增長抬升成交平臺(tái)

山東、東北、河南等地化肥生產(chǎn)企業(yè)反饋的信息顯示,7月份各企業(yè)開工良好,磷肥需求增長,加之秋季高磷肥補(bǔ)倉采購走強(qiáng),一銨交投活躍,企業(yè)加大了對硫黃的采購。隨著中國國內(nèi)化肥秋季市場的啟動(dòng),化肥企業(yè)為了避免踏空行情,均計(jì)劃將原料庫存再次提升。

同時(shí),國內(nèi)主要硫酸市場也陸續(xù)回暖,其中華東、華中市場率先轉(zhuǎn)暖,安徽、浙江、江西、湖北等地區(qū)酸價(jià)也小幅探漲30元不等,化工行業(yè)對硫黃酸的需求呈穩(wěn)步增長態(tài)勢。

業(yè)內(nèi)預(yù)計(jì),第三季度中國硫黃將步入需求旺盛期,量價(jià)有望同步提升,繼而推高成交平臺(tái),不排除創(chuàng)今年新高的可能性。

短期供應(yīng)不會(huì)大幅增加

從國內(nèi)主要港口了解到,截至7月11日,南通、防城、青島等七大港口庫存達(dá)到了145萬噸左右,雖然環(huán)比增長近25萬噸,但有16萬噸為幾大化肥企業(yè)儲(chǔ)備倉庫所用,且其他各倉儲(chǔ)企業(yè)出貨意向也不大,短期內(nèi)社會(huì)供應(yīng)量增長有限。

另外,中石化、中石油等企業(yè)庫存也處于低位,一些中小硫黃生產(chǎn)企業(yè)庫存更是偏低。有大部分貨源流入了中間商庫存囤貨待銷,局部地區(qū)社會(huì)流通貨源甚至在降低,這也是近期各地硫黃市場仍在窄幅上漲的主要原因之一。

下半年,國內(nèi)煤化工、化肥行業(yè)整合將初顯成效,期間上述行業(yè)的硫黃產(chǎn)量不會(huì)大幅增長,形成不了對國內(nèi)市場的沖擊。在進(jìn)口貨源相對穩(wěn)定的情況下,國內(nèi)硫黃市場有望步入量價(jià)同步上升周期。

沈陽一位常年做硫黃加工、貿(mào)易的負(fù)責(zé)人表示:“今年上半年硫黃市場已經(jīng)得到了一次大幅調(diào)整,市場基礎(chǔ)已相對穩(wěn)定,加之社會(huì)貨源的有限,我們看好8~9月份市場。”

外盤有望形成強(qiáng)力支撐

7月份以來,國際硫黃市場報(bào)價(jià)連續(xù)堅(jiān)挺。阿布扎比公司認(rèn)為磷酸鹽市場將繼續(xù)支撐硫黃價(jià)格,其7月價(jià)格已漲至170美元(FOB,魯韋斯),至中國的離岸價(jià)均在185美元以上。印度購買的價(jià)格也在185美元(CFR),均高于國內(nèi)企業(yè)出廠價(jià)格。7月份國際硫黃月度合同價(jià)格相繼走高,中東地區(qū)現(xiàn)貨市場價(jià)格漲至160~165美元(FOB),據(jù)此推算,后期中國硫黃到岸成本將達(dá)到190美元(CFR)以上,這對國內(nèi)現(xiàn)貨市場貿(mào)易商心態(tài)帶來極大利好支撐,也成為國內(nèi)部分貿(mào)易商放棄現(xiàn)貨市場轉(zhuǎn)投8~9月份硫黃期貨市場的原因之一。受此影響,國內(nèi)港口進(jìn)口貨源的入庫成本仍在提高。因此,外盤有望成為支撐國內(nèi)市場的另一主要利好因素。

但據(jù)業(yè)內(nèi)人士分析,從8月份硫黃到港計(jì)劃陸續(xù)增長以及國內(nèi)貿(mào)易商仍在入庫囤貨的態(tài)勢來看,這部分貨源如果在三季度快速釋放,獲利回吐,屆時(shí)市場高位風(fēng)險(xiǎn)將加大。同時(shí),社會(huì)存量也會(huì)隨之陸續(xù)釋放,對第四季度市場走勢造成一定消極影響,不排除行情再次調(diào)整的可能性。(詳見下圖)endprint

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26