天然氣進口激增帶動海運市場

2014-09-04 08:28:14包志明

航運交易公報

2014年17期

包志明

去 年是中國天然氣市場充滿變革的一年,天然氣價改邁出關鍵一步,新的定價機制——“市場凈回值法”全面實施,天然氣市場上中下游均取得突破。

上游,新開發氣田審批環節減少,頁巖氣探礦權逐步放開,煤制天然氣項目連獲“路條”;中游,中石油“西氣東輸三線”開建,中緬油氣管道建成并實現向中國供氣;下游,北方地區霧霾天氣頻繁發生,減排壓力促使地方政府加大天然氣推廣力度,天然氣需求不斷攀升,大大超出產量增速,天然氣供需缺口持續擴大,各地“氣荒”情況不斷蔓延。

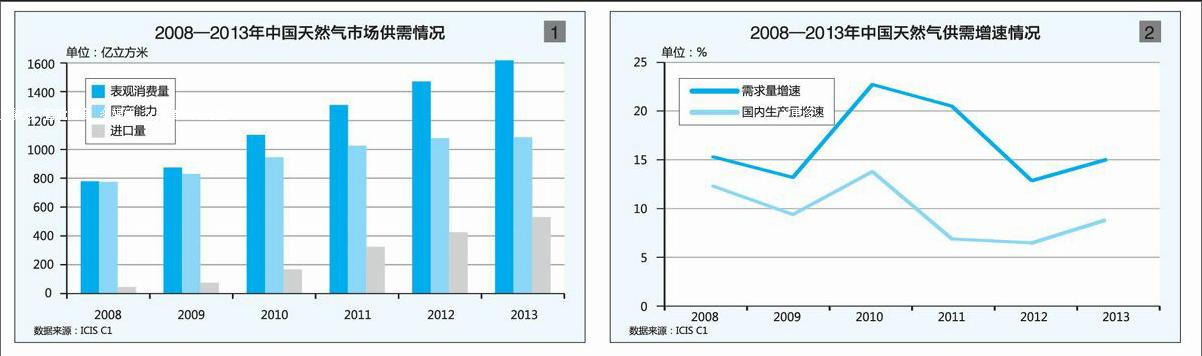

為了彌補天然氣市場供需嚴重失衡的現狀,中國去年持續增加天然氣進口,以致達到創紀錄的529億立方米,同比激增近30%,增幅創歷年之最,其中約50%依靠海運完成。海關數據顯示,去年中國投入運營的液化天然氣(LNG)接收站共進口LNG1802.8萬噸,約合250億立方米(按氣化率1389計算),同比增長約23%。

供需缺口擴大

根據國家統計局數據,去年,天然氣累計表觀消費量為1631億立方米,同比增長15%,與近5年增幅相一致。

卓創資訊分析師表示,從今年市場需求情況來看,一方面,北方較為嚴重的空氣污染致使各地鍋爐、電廠“煤改氣”進程加速;另一方面,持續增長的資源供應給下游市場發展帶來保障。分月度來看,冬季依然為天然氣市場傳統旺季,北方供暖需求支撐消費量上行。但伴隨著工商業“油改氣”、“煤改氣”進程加快,以及車用、發電市場快速發展,月度表觀消費量差距縮小,需求淡旺季之分不再像往年那么明顯。……

登錄APP查看全文