企業社會責任理想模型的建構

——基于企業生命周期理論

2014-08-29 09:10:10鄧澤宏

重慶交通大學學報(社會科學版) 2014年1期

袁 雄, 鄧澤宏

(武漢科技大學 文法與經濟學院,湖北 武漢 430065)

自上個世紀80年代以來,興起于歐美國家的企業社會責任運動掀起了全球企業關于社會責任一浪又一浪的高潮,時至今日仍方興未艾。說到底,企業社會責任的核心問題還是社會公平正義問題,比如企業間的公平競爭問題、員工之間的工作環境、生活待遇公平問題,甚至上下代人之間資源消耗的公平正義問題。企業履行社會責任具有很明顯的“外部性”效益,然而要將這種外部效益在企業利益相關者組織里實現“內部化”……的確是解決企業履行社會責任長效機制的一條必由之路[1]。探索企業社會責任的長效機制,可以從企業社會責任生命周期和企業生命周期結合研究進行新的思考,把企業社會責任與企業命運緊密結合起來,建立一種理想模型,不僅體現社會公平正義,還能優化企業發展的過程。

一、國內外學者關于企業社會責任模型的相關研究

著名學者Carroll提出企業社會責任四責任模型,認為企業社會責任包括經濟責任、法律責任、道德責任和慈善責任。在這一模型中,經濟責任是最基礎的責任,慈善責任是最高級的責任。學者Robbins把企業的社會責任道德水平分為三個階段,即前慣例水平、慣例水平和原則水平。在第一種水平下,企業處于原始資本的積累階段;當企業位于迅速發展的階段,企業的社會責任道德水平就是慣例水平時期;原則水平是企業的發展位于成熟階段時的社會責任道德水平。我國學者陳志昂和陸偉提出了企業社會責任三角模型,在金字塔的最底層是法規層級,中間是標準層級,塔尖層是企業戰略區,又稱為道義區[2]。

以上三種企業社會責任模型以及相關研究只是在企業社會責任的基礎上進行單一模型構架,缺乏相關模型支撐和理論回應。Carroll的模型本質上是一個利益相關者理論模型,因為每一種社會責任對不同利益相關者的關注有不同側重,但是這種側重只是企業社會責任橫向的挖掘,沒有在企業社會責任的歷史縱向角度對其進行思考。Robbins的企業責任道德水平理論是基于企業倫理學視角的企業社會責任的思考,它是企業在不同發展階段下的非理性企業行為。該模型把企業社會責任看作是企業倫理的范疇,忽視了企業社會責任也屬于生命周期的理論范疇。我國兩位學者認為,無論是企業社會責任的強制性還是基礎性,都是從金字塔底層向塔頂層遞減,也就是說,企業的法律社會責任具有比道義區責任更強的外在法律強制性和內在基礎性。該三角模型受到Carroll企業四責任模型的影響,不僅認為法律責任是企業基礎性的責任,更從企業社會責任的結構上論述了企業社會責任具有清晰的層次等級劃分。但是其中的不足是,兩位學者沒有從根本上認清企業社會責任,把塔尖層的企業社會責任看作是游離于企業戰略行為和道義行為的企業內部行動,沒有把企業社會責任的重要性提升到一個戰略高度。

不斷有學者對企業社會責任進行深入研究,如企業社會責任的界定(Preston,1975)、利益相關者理論(Freeman,1984)、企業社會責任與企業績效關系(Preston & Sapentza,1990)、企業社會責任與企業公民關系(Matten,2003)、企業社會責任與企業價值的關系(李正,2006)、企業社會責任與企業倫理關系(趙書華和婁梅,2011)等。這些研究都存在不足,即沒有從宏觀上對企業社會責任建立如何與企業生命周期互動進行思考,沒有把企業看做是一個有機生命體,更沒有從企業的完整生命歷程對企業社會責任進行探究。

二、基于企業生命周期理論的企業社會責任理想模型的構建

自Greiner于1972年提出企業生命周期理論以來,學術界就企業生命周期理論階段劃分存在多種看法:Adizes(1989)認為企業生命周期應有三階段、十時期,我國學者陳佳貴(1995)把企業生命周期分為孕育期、求生存期、高速成長期、成熟期、衰退期和蛻變期六個階段。本文采用Balkin & Montenayor(2000)對企業生命周期的劃分,將企業生命周期分為創業期、成長期、成熟期和衰退期。

企業是社會的一個有機組成部分,會存在生命周期長短的問題,每個階段企業承擔的社會責任都會不同,從量上看或多或少。那么企業生命周期與企業履行社會責任之間是否存在關系?存在什么樣的關系?是不是簡單的企業亡則責任盡的關系?

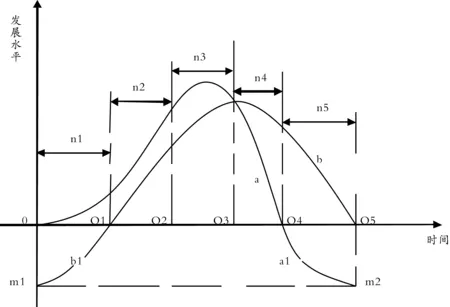

企業社會責任和企業生命周期兩者之間的關系可以用圖1來表示:

圖1 基于生命周期理論的企業社會責任理想模型

圖1是理想狀態下對企業社會責任的探討。a曲線代表企業生命周期曲線,b曲線代表企業社會責任周期曲線。n1、n2、n3、n4分別代表企業生命周期的四個階段,即創業期、成長期、成熟期和衰退期。

一個企業的社會責任來源于兩方面,一方面是社會對企業社會責任的期盼,另一方面來源于企業自身的社會責任自覺意識。有平衡公式如下:

A = B + C - D

式中:A代表某個企業的企業社會責任總和在一特定時間內的總量;B代表整個社會對某個企業履行社會責任的最基本需求總量;C代表企業基于自愿原則且在不損害自身長遠發展前提下最大程度的社會責任發揮總量;D代表在B和C之間的重合部分,即企業基本責任下社會責任的維持。

B來源于外部環境對企業的要求,C來源于內部自我認識和責任自覺。B和C值的多少與A值沒有關系。不可否認的是,A值不是一個永恒定值,是一個動態定值。A一定時,B值越大C值越小,B值越小C值越大。處理好B與C值的關系是協調好企業社會責任外部壓力與內部自覺的關系:當社會對企業的社會責任期望過高、要求過多時,企業社會責任的履行范圍會被擠壓,內部自覺度會降低,必定會影響企業本身的社會責任積極性;當社會對企業的社會責任要求不是太高或者偏低時,在理想狀態下企業履行社會責任會存在很大的自由發揮空間,社會責任的內部自覺度會提高,企業履行社會責任的積極性會被調動,承擔的社會責任會自覺加大。

(一)企業創業期的社會責任

筆者認為在企業發展的創業期n1中,企業沒有承擔或極少承擔社會責任。在企業十分弱小的成立初期,社會對這種剛成立的企業不存在很大的社會責任期望,來自外部社會對企業要求的B值很小,“企業最根本的目的是實現自身的利潤和為社會提供保證質量的物質產品和高層次的服務,假如企業這個最根本的目的沒有達到,那么企業就會失去其存在的意義”[3]。企業在創立初期不應被社會寄予太多責任期望,社會應給予它們更多的關注和幫助,而不是奪取。加上此時企業本身的組織建設和企業文化發展不夠成熟,企業自身存在很大的生存壓力,沒有足夠或幾乎沒有社會責任意識的生成,C值也會很小。“這個階段的所有投入都入不敷出……基本上不可能盈利,所以企業對經營者、員工、政府的社會責任是能夠履行之前承諾的各種薪資待遇,能夠恪守各種法律法規。”[4]并且在實際操作中,在企業成立的初期,在政府針對中小企業的稅收、土地、財政補貼等優惠政策方面,企業享受了很大的好處,在享受同時意味著需要社會給予這些企業大量社會資源,幫助其存活下來,甚至不少企業存在偷稅漏稅、制假售假、破壞市場經濟秩序的行為。與這一時期企業的最基本責任是發展壯大相比,企業對社會承擔的責任是負的狀態,如上述平衡公式中代表社會對企業社會責任需求的B值會是負數,代表企業責任自覺的C值幾乎為零,代表企業社會責任總和的A值是負數,虛曲線b1表示的是這一時期的企業社會責任軌跡。隨著企業發展壯大,這兩方面的企業責任得到很大的改觀,A值將會增大,b點運功軌跡將會從m1點向O1點運動。

(二)企業成長期的社會責任

當企業發展到成長期進入O1點時,企業經濟實力、社會責任意識都達到一定高度,企業真正從經濟、法律、道德和慈善各個方面踐行社會責任,并迅速發展。此時企業管理者的社會責任意識增強,出于營造企業形象理念的內部責任壓力開始逐漸代替外部要求履行企業社會責任的壓力,來自內部的責任動力C值會增大、B值會減少,且C值的增幅大于B值的下降速度,b曲線在成長期n2階段迅速上升。

(三)企業成熟期的社會責任

成熟期的企業無論在產品市場占有率還是企業品牌效益上都處于穩定而優勢的地位,無論在企業硬環境還是軟實力上都表現得超出行業平均水平。這時,企業對內規范管理,重視員工福利,提高利潤效益;對外兼顧利益相關者的權益,加大社會公益投入,關心社區建設,參與公民社會建設,極大地提升了企業作為社會重要組成單元的責任主體作用。b曲線在成長期n3階段繼續上升也體現了企業此時的發展水平。

(四)企業衰退期的社會責任

由于企業管理者決策失誤或外部經濟環境的巨大變化等原因,企業不可避免地會進入衰退狀態。產品滯銷、利潤大幅度下降導致企業財務困難,無法繼續擴大前一階段的非生產性資金投入,維持或縮小用于社會責任的投入就是導致這一階段企業社會責任曲線下降的根本原因。這個階段,社會不應該再把企業社會責任的履行視為絕對的理所當然和天經地義,無論在現實生活或理想狀態中,正是企業發展的危險期,企業管理者的管理重心是拯救瀕臨破產的企業現狀,這才是當務之急和重中之重。所以,來自外部社會責任期望C值與來自內部企業的社會責任意識和能力B值都會快速下降。

(五)企業倒閉后的社會責任

當a曲線在O4點時表示企業破產倒閉,企業的社會責任卻不應該結束。代表社會對企業責任期望的B值仍然存在,這部分期望包括倒閉后企業職工的利益訴求以及基于一貫社會責任履行下的企業社會責任平穩過渡,正是在這樣的期望下,真正負責任的企業管理者們在企業經營不善、倒閉破產的同時,不應忽視社會責任的認識和自覺,所以C值的存在有其社會需要和自覺需要。這不僅涉及到企業管理者個人的道德聲譽,更影響到市場的再次進入和整個社會的良性循環。做好后期的企業社會責任管理也十分重要,包括企業倒閉后員工的安撫、再培訓和推薦再就業,直到員工找到新的工作,還有退休職工的社會福利、慈善責任的軟著陸等等。

綜上,筆者認為基于企業生命周期理論的理想企業社會責任應包含五個階段:潛伏期、起步期、高潮期、萎縮期和后生命期。

企業社會責任理想模型是在“社會人”的理論假設前提下,兼顧利益相關者理論的一次關于企業社會責任周期問題的思考。不難發現,企業社會責任存在滯后性,這是由企業經濟能力和管理者責任自覺共同決定的。這種自覺性可以減少企業履行社會責任的盲目性,促進企業更多、更好地履行其社會責任[5]。在企業社會責任理想模型中,企業經濟能力和管理者責任自覺是相輔相成的,兩者缺一不可:有經濟能力沒有責任自覺,企業社會責任也不存在;空有責任自覺沒有經濟能力,企業社會責任會形如空中樓閣,缺少其中一個,A值不會出現拋物線的理想運動軌跡。

企業能否較好地履行社會責任也是一種能力的體現,是企業平衡經濟利益和社會利益的能力,而這種能力也是企業處理各種各樣復雜的社會關系的產物[6]。企業社會責任理想模型在社會和企業之間架構了一道包容并進的橋梁,為企業和社會的新型關系提出了新的范式,即能在很大程度上促進企業的社會責任合理規劃構建,反過來又能在社會的發展模式上探索出一條科學的道路,實現社會的科學發展與和諧發展。需進一步指出的是,企業正確地履行社會責任能夠反哺企業生產發展。首先,企業履行社會責任是體現企業價值和社會價值的高度統一;其次,企業社會責任可以強化企業與利益相關者的緊密關系,優化企業內外部環境;最后,企業社會責任建設能夠延長企業生命周期。企業社會責任理想模型是一個包容性模型,在這個模型中,企業社會責任發展水平的高低被納入衡量企業發展好壞的因素范圍。理想狀態下的企業社會責任應是企業發展過程中的“晴雨表”,它是多方面客觀因素的綜合作用在企業發展歷程中的度量因子,更能反映并體現企業與社會的融洽程度,以及企業發展質量的高低。可以預見,未來的領先企業將會建立一套包括企業社會責任的企業發展質量評估體系。

三、結論

我國企業社會責任建設雖然取得了一些進展,但是從政府官員到企業管理者都沒有從更高的層面認識企業社會責任。對社會責任的認識不足,缺乏科學的、合理的、戰略性的認識是制約我國企業的本質性問題。企業社會責任理想模型的建立是在企業與社會長期價值共通的模式下的未來企業社會責任探索,為厘清企業責任履行與企業生命發展的內在聯系乃至延長企業生命周期都提供了新的視角。

企業社會責任實質上是企業的內生責任,把企業社會責任的建設作為企業長遠發展的內生動力將是未來優秀企業管理者的共識和必由之路。企圖通過政府和社會引導的企業社會責任建設方式不會持久,會逐漸淡出歷史的長河。只有企業自發、自覺、自動地結合企業實際,努力實現企業社會責任理想模型,尋求自身在社會責任的社會成就和責任,才能不斷地樹立企業的良好形象,促進社會和諧建設,共同取得更大的進步。

參考文獻:

[1] 李立清,李燕凌.企業社會責任研究[M].北京:人民出版社,2005:332.

[2] 陳志昂,陸偉.企業社會責任三角模型[J].經濟與管理,2003(11):60-61.

[3] 黎友煥.企業社會責任研究[D].西安:西北大學,2007.

[4] 董志勝,向增先.基于企業生命周期理論的企業社會責任研究——利益相關者理論的視角[J].現代商貿工業,2011(22):12-13.

[5] 歐陽潤平,寧亞春.西方企業社會責任戰略管理相關研究述評[J].湖南大學學報:社會科學版,2009 (2):48-52.

[6] 方奕.戰略視角的企業社會責任[J].華東師范大學學報:哲學社會科學版,2009(6):117-122.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19