云會計環境下AIS可信需求演化影響研究

2014-08-27 11:16:29程平鄔蕊竹

會計之友 2014年24期

程平+鄔蕊竹

【摘 要】 在動態多變的云會計環境下,多種因素的綜合作用將使AIS可信需求不斷發生演化。文章建立了一個云會計環境下的AIS可信需求演化影響框架,并從云會計供應商、企業用戶及第三方機構三個方面深入分析AIS可信需求演化的影響,以部分可信屬性及用戶需求為例進行闡述,為進一步研究提供參考。

【關鍵詞】 云會計; AIS; 可信需求演化

中圖分類號:F232;N945.16 文獻標識碼:A 文章編號:1004-5937(2014)24-0120-03

一、引言

隨著科技、經濟的快速發展,會計信息化建設對于企業發展的作用日益凸顯。云會計的出現為中小企業提供了新的會計信息系統(Accounting Information System,以下簡稱AIS)建設模式,可以有效解決目前會計信息化原有的固化、凝滯、成本高等特性引發的諸多問題,經濟高效地為企業會計信息化提供服務。在開放、動態的云會計環境下,AIS具有需要動態獲取用戶偏好、根據偏好定制功能服務等特性,由于用戶對會計系統和會計數據安全性的高度關注,使得AIS的可信性及其動態變化情況始終是用戶關注的焦點。AIS可信需求在多種因素的作用下將不斷發生演化,各種需求演化將對AIS的整體可信性產生影響,不同可信需求之間的相互影響和依賴將深刻影響AIS的全局可信性。

近年來,軟件演化、可信軟件等方面的研究引起了國內外學者的廣泛關注。王懷民等(2011)給出了軟件服務在線演化的基本定義,提出涵蓋演化范疇、演化類型和演化方式等方面的分類模型,并對目前幾種具有代表性的演化使能平臺和可信演化系統作了綜述和比較;蘆俊佳、劉敏昆(2012)針對軟件演化過程(SEP)的設計,提出一種基于過程構件的過程設計方法,通過對過程構件和連接件進行連接與組裝,得到以Petri網形式描述的軟件演化過程模型;李飛等(2008)借鑒軟件體系結構SA的有關概念,提出了一種基于SEPA和過程構件的軟件演化過程設計方法;郁等(2007)對軟件演化及過程的特征進行了描述,提出軟件演化過程的具體活動,并分析了軟件演化過程中的反饋機制,提出了基于擴展雙變遷Petri網和反饋循環的軟件演化過程模型;詹劍鋒(2002)在其博士論文中系統地研究了因特網環境下的軟件演化與動態性問題,重點研究引入新的計算模型——Agent產生的一系列問題(包括基于Agent計算模型的軟件演化、多Agent系統的建模與分析、多Agent系統的建模與分析、多Agent系統的動態性),以及計算環境改變和引入新的需求產生的演化問題;石莉(2012)在其博士論文中基于對軟件可信性狹義概念的理解,從軟件可信性增長機理分析、軟件可信指標獲取規則、需求穩定和需求演化兩種情形下的軟件可信性評估方法以及案例研究幾個方面系統地研究了軟件可信性評估問題;丁帥、楊善林等(2010)提出了一個適用于復雜系統軟件的可信性評估自適應模型,對連續狀態下可信性評估動態求解的實現邏輯進行了合理抽象,該模型有助于解決開放動態環境下的軟件可信性評估問題;魏樂等(2013)針對云制造環境,提出了一種基于可信評價的制造云服務選擇方法,采用加權平均的方法計算制造云服務的整體可信度,并結合可信評價值來指導云服務的選擇。

綜觀上述文獻,盡管在軟件演化和可信軟件研究方面取得了一些積極的成果,但對云會計環境下AIS可信需求的演化及其影響方面的研究還涉及不多。鑒于此,本文將分析云會計環境下AIS可信需求演化,提出一個AIS可信需求演化影響框架,并通過一些示例具體分析其可信性在受到來自不同主體的多種因素影響后如何發生演化。

二、云會計環境下AIS可信需求演化影響框架

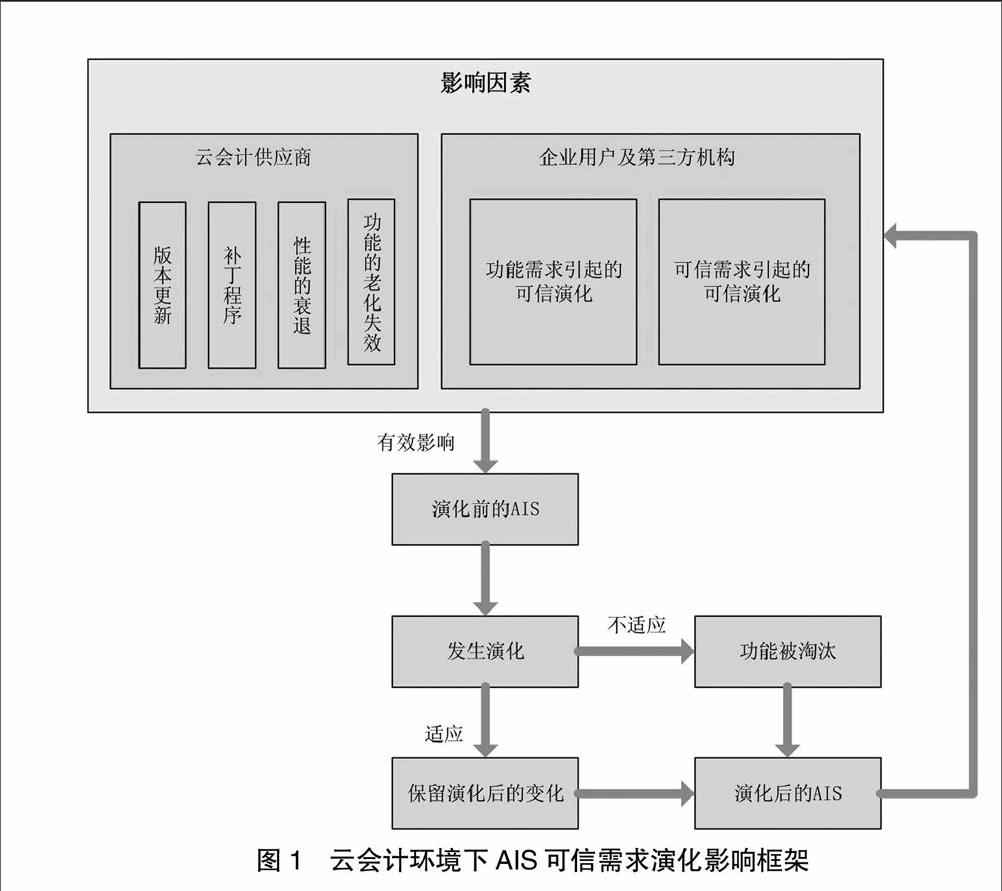

云會計供應商通過構件或服務的組裝為用戶提供按需定制的AIS功能模塊,這些構件或服務之間存在復雜的相互影響和制約關系。可信需求作為用戶對AIS整體和各個功能模塊的質量需求,是用可用性、安全性、可靠性等一組表達其質量特性的可信屬性來表達,AIS可信情況由這些可信屬性及其相互作用來共同決定。AIS的功能模塊和可信屬性共同構成一個具有相互影響關系的復雜網絡。引起AIS可信需求演化的影響因素有多種,主要來自于云會計供應商和企業用戶及第三方機構(稅收、審計等)。由于各主體的身份與需求不同,對AIS可信演化影響也存在差異。基于這樣的理解和分析,本文提出了一個云會計環境下AIS可信需求演化影響框架,如圖1所示。

可信演化體現為多個影響在系統網絡中的傳遞過程。當AIS受到有效影響后產生可信演化,不適應需求的功能被淘汰,適應需求的將保留演化后的變化,并進入下一次接受影響再演化的狀態。隨著時間推移,不同用戶對AIS的需求會不斷發生變化,受影響因素演化的AIS將對影響因素產生反饋信息并刺激新的影響因素產生,如此循環往復。

AIS可信程度的高低直接決定了用戶是否選擇和信任云會計供應商為其提供的AIS。在開放、動態、多變的云會計環境下,AIS的安全交互成為用戶最基本的需求。AIS可信性是指AIS對會計信息的輸入、處理和輸出流程符合AIS用戶的預期,以及AIS產生的會計信息所具有的相關性和可靠性等會計信息質量特征符合企業各級管理人員、審計人員、稅務部門、投資者等會計信息使用者的預期,它包含九個一級屬性(可用性、安全性、可靠性、可生存性、可維護性、風險可控性、決策支持性、可審計性、稅收可稽查性)和眾多二級屬性。

三、AIS可信需求演化影響分析

(一)云會計供應商的影響

云會計供應商對AIS可信演化的影響主要通過AIS本身的建設、更新、維護等產生,偏技術層面,涉及到可用性、可靠性、安全性、容錯性、抗攻擊性、自恢復性、可維護性等可信屬性。例如,供應商引入XBRL能提高AIS工作效率、提升用戶體驗,從數據交換及流轉、財務報告編制、財務報告比較分析、檢索數據、讀取數據、分析數據等功能上引起可信演化。此外,供應商自身道德風險也是對AIS的影響因素之一。供應商應當在技術上保證客戶資料的安全、完整。云會計環境下AIS在其生命周期內始終處于動態,供應商需要對AIS的運行情況進行實時監控和調整,考慮系統故障、被惡意攻擊等風險。供應商對AIS的一切行為動作會直接或間接地影響AIS可信演化。endprint

【摘 要】 在動態多變的云會計環境下,多種因素的綜合作用將使AIS可信需求不斷發生演化。文章建立了一個云會計環境下的AIS可信需求演化影響框架,并從云會計供應商、企業用戶及第三方機構三個方面深入分析AIS可信需求演化的影響,以部分可信屬性及用戶需求為例進行闡述,為進一步研究提供參考。

【關鍵詞】 云會計; AIS; 可信需求演化

中圖分類號:F232;N945.16 文獻標識碼:A 文章編號:1004-5937(2014)24-0120-03

一、引言

隨著科技、經濟的快速發展,會計信息化建設對于企業發展的作用日益凸顯。云會計的出現為中小企業提供了新的會計信息系統(Accounting Information System,以下簡稱AIS)建設模式,可以有效解決目前會計信息化原有的固化、凝滯、成本高等特性引發的諸多問題,經濟高效地為企業會計信息化提供服務。在開放、動態的云會計環境下,AIS具有需要動態獲取用戶偏好、根據偏好定制功能服務等特性,由于用戶對會計系統和會計數據安全性的高度關注,使得AIS的可信性及其動態變化情況始終是用戶關注的焦點。AIS可信需求在多種因素的作用下將不斷發生演化,各種需求演化將對AIS的整體可信性產生影響,不同可信需求之間的相互影響和依賴將深刻影響AIS的全局可信性。

近年來,軟件演化、可信軟件等方面的研究引起了國內外學者的廣泛關注。王懷民等(2011)給出了軟件服務在線演化的基本定義,提出涵蓋演化范疇、演化類型和演化方式等方面的分類模型,并對目前幾種具有代表性的演化使能平臺和可信演化系統作了綜述和比較;蘆俊佳、劉敏昆(2012)針對軟件演化過程(SEP)的設計,提出一種基于過程構件的過程設計方法,通過對過程構件和連接件進行連接與組裝,得到以Petri網形式描述的軟件演化過程模型;李飛等(2008)借鑒軟件體系結構SA的有關概念,提出了一種基于SEPA和過程構件的軟件演化過程設計方法;郁等(2007)對軟件演化及過程的特征進行了描述,提出軟件演化過程的具體活動,并分析了軟件演化過程中的反饋機制,提出了基于擴展雙變遷Petri網和反饋循環的軟件演化過程模型;詹劍鋒(2002)在其博士論文中系統地研究了因特網環境下的軟件演化與動態性問題,重點研究引入新的計算模型——Agent產生的一系列問題(包括基于Agent計算模型的軟件演化、多Agent系統的建模與分析、多Agent系統的建模與分析、多Agent系統的動態性),以及計算環境改變和引入新的需求產生的演化問題;石莉(2012)在其博士論文中基于對軟件可信性狹義概念的理解,從軟件可信性增長機理分析、軟件可信指標獲取規則、需求穩定和需求演化兩種情形下的軟件可信性評估方法以及案例研究幾個方面系統地研究了軟件可信性評估問題;丁帥、楊善林等(2010)提出了一個適用于復雜系統軟件的可信性評估自適應模型,對連續狀態下可信性評估動態求解的實現邏輯進行了合理抽象,該模型有助于解決開放動態環境下的軟件可信性評估問題;魏樂等(2013)針對云制造環境,提出了一種基于可信評價的制造云服務選擇方法,采用加權平均的方法計算制造云服務的整體可信度,并結合可信評價值來指導云服務的選擇。

綜觀上述文獻,盡管在軟件演化和可信軟件研究方面取得了一些積極的成果,但對云會計環境下AIS可信需求的演化及其影響方面的研究還涉及不多。鑒于此,本文將分析云會計環境下AIS可信需求演化,提出一個AIS可信需求演化影響框架,并通過一些示例具體分析其可信性在受到來自不同主體的多種因素影響后如何發生演化。

二、云會計環境下AIS可信需求演化影響框架

云會計供應商通過構件或服務的組裝為用戶提供按需定制的AIS功能模塊,這些構件或服務之間存在復雜的相互影響和制約關系。可信需求作為用戶對AIS整體和各個功能模塊的質量需求,是用可用性、安全性、可靠性等一組表達其質量特性的可信屬性來表達,AIS可信情況由這些可信屬性及其相互作用來共同決定。AIS的功能模塊和可信屬性共同構成一個具有相互影響關系的復雜網絡。引起AIS可信需求演化的影響因素有多種,主要來自于云會計供應商和企業用戶及第三方機構(稅收、審計等)。由于各主體的身份與需求不同,對AIS可信演化影響也存在差異。基于這樣的理解和分析,本文提出了一個云會計環境下AIS可信需求演化影響框架,如圖1所示。

可信演化體現為多個影響在系統網絡中的傳遞過程。當AIS受到有效影響后產生可信演化,不適應需求的功能被淘汰,適應需求的將保留演化后的變化,并進入下一次接受影響再演化的狀態。隨著時間推移,不同用戶對AIS的需求會不斷發生變化,受影響因素演化的AIS將對影響因素產生反饋信息并刺激新的影響因素產生,如此循環往復。

AIS可信程度的高低直接決定了用戶是否選擇和信任云會計供應商為其提供的AIS。在開放、動態、多變的云會計環境下,AIS的安全交互成為用戶最基本的需求。AIS可信性是指AIS對會計信息的輸入、處理和輸出流程符合AIS用戶的預期,以及AIS產生的會計信息所具有的相關性和可靠性等會計信息質量特征符合企業各級管理人員、審計人員、稅務部門、投資者等會計信息使用者的預期,它包含九個一級屬性(可用性、安全性、可靠性、可生存性、可維護性、風險可控性、決策支持性、可審計性、稅收可稽查性)和眾多二級屬性。

三、AIS可信需求演化影響分析

(一)云會計供應商的影響

云會計供應商對AIS可信演化的影響主要通過AIS本身的建設、更新、維護等產生,偏技術層面,涉及到可用性、可靠性、安全性、容錯性、抗攻擊性、自恢復性、可維護性等可信屬性。例如,供應商引入XBRL能提高AIS工作效率、提升用戶體驗,從數據交換及流轉、財務報告編制、財務報告比較分析、檢索數據、讀取數據、分析數據等功能上引起可信演化。此外,供應商自身道德風險也是對AIS的影響因素之一。供應商應當在技術上保證客戶資料的安全、完整。云會計環境下AIS在其生命周期內始終處于動態,供應商需要對AIS的運行情況進行實時監控和調整,考慮系統故障、被惡意攻擊等風險。供應商對AIS的一切行為動作會直接或間接地影響AIS可信演化。endprint