金融包容、金融發展及其對收入分配的影響:研究評述與展望

2014-07-18 11:51:56肖晶粟勤

金融理論與實踐 2014年5期

肖晶,粟勤

(對外經濟貿易大學金融學院,北京100029)

金融包容、金融發展及其對收入分配的影響:研究評述與展望

肖晶,粟勤

(對外經濟貿易大學金融學院,北京100029)

從金融包容這一嶄新視角出發,通過梳理、歸納和進一步分析相關文獻發現,金融深度和金融包容是衡量金融發展水平的兩個重要維度,單純的深度發展并不能夠保證貧困階層和弱勢群體獲得公平的經濟機會和金融服務,容易造成富人和窮人的不對等受益,加劇收入不平等。金融包容通過擴大金融服務的覆蓋面,使金融普惠到長時間以來被排斥在金融之外的貧困階層和弱勢群體,從而實現收入分配的公平和收入水平的提高。

金融包容;金融發展;收入分配

一、金融包容:金融發展的重要維度

(一)金融包容、金融發展的概念辨析

傳統的金融發展理論多從數量方面界定金融發展,認為金融發展主要是金融機構、金融工具和金融資產規模的膨脹,也多以金融深度指標(如M2/GDP、私人信貸總額/GDP等)度量金融發展水平(Greenwood and Jovanovic,1990)。然而,金融深度并不足以代表一國的金融發展水平,隨著金融機構數量、規模不斷增加,許多低收入人群和中小企業依然面臨著嚴重的信貸約束。規模的擴大并不意味著借款人范圍的增加,只有擴大金融服務的覆蓋面,才能讓更多的低收入階層擁有相對平等的機會獲得各種金融資源和發展可能。Beck et al.(2007)指出,良好的金融體系需要廣泛的寬度和深度,缺乏金融服務的可獲得性將導致經濟增長緩慢。由于金融市場的不完美性(存在信息不對稱和交易成本),缺乏合格抵押物以及信用記錄的窮人和小微企業將無法從銀行獲得貸款。如果沒有包容性的金融體系,窮人和小企業只能依賴自己有限的儲蓄和收入來進行投資,無法分享經濟增長的成果。金融體系包容度的提高確保了社會弱勢群體以及低收入階層在能夠支付得起的情況下,及時地、充足地獲得金融服務,增加了其脫貧、創業的概率。因此,金融深度(financial depth)和金融包容(financial inclusion)都是金融發展不可或缺的重要特征。

Claessens(2006)[1]將金融包容定義為合理成本下金融服務供給的可獲得性,在保證金融服務一定質量的情況下,價格能夠補償金錢上和非金錢上的花費。Demirgüc,-Kunt and Levine(2008)指出金融包容就是不存在價格上和非價格上的壁壘。值得注意的是,金融包容并不單純強調金融服務供給的拓展,更強調金融服務有效的使用。金融包容不僅意味著人們能夠有機會接觸到一系列金融產品和服務,還需要有能力去使用這些產品和服務(Regan and Paxton,2003)。雖然擁有銀行賬戶是人們獲得正規金融服務的基本前提,但開立賬戶并不等同于頻繁地使用(Demirgüc,-Kunt and Klapper,2012),擁有銀行賬戶而使用率極低依然屬于金融排斥①金融排斥是與金融包容相反的概念,指人們對適合其需求的主流金融產品與服務存在接觸困難或使用困難(European Commission,2008)。,這意味著全民銀行未必能帶來金融包容程度的提高,同時不恰當地使用金融產品還會導致借款人收入下降甚至過度負債(Gloukoviezoff,2006)。

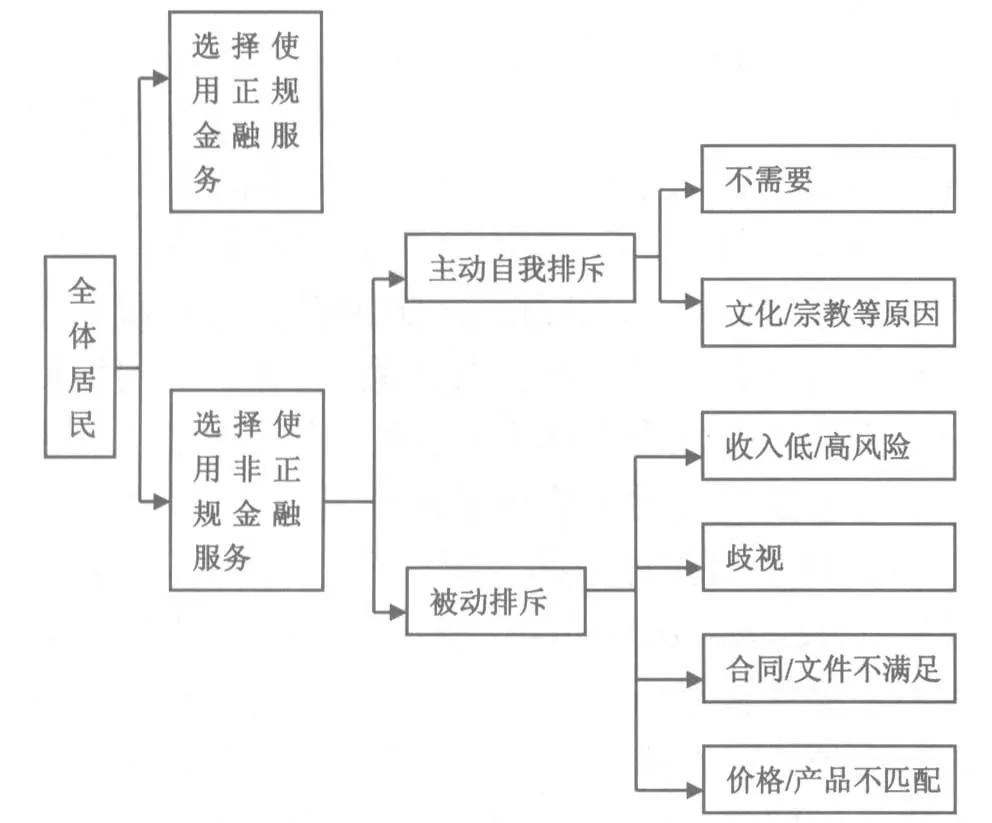

Demirgüc,-Kunt,Beck and Honohan(2008)指出金融服務的可獲得性不同于金融服務的實際使用,前者是由金融服務的供給決定的,后者是由供給和需求同時決定(見圖1)。人們不使用正規金融機構服務的原因可能是因為自己不需要,或是由于文化、宗教等原因造成使用減少,或是對金融機構缺乏信任,如經歷過銀行的倒閉或欺詐(Dittus and Klein, 2011),這些都被稱為自我排斥(the voluntarily selfexcluded)。而那些對正規金融服務有需求的消費者可能因為諸如收入太低、費用太高導致負擔不起,或是產品設計與消費者需求不匹配,或是無法滿足銀行的審核標準(如無法提供資產抵押、缺乏相關證明等),這些都屬于被動排斥(involuntary exclusion)。金融包容并不意味著金融機構在提供服務時不需要考慮風險和成本,自我排斥和金融機構出于風險收益的考慮等都可能排除個人、家庭或小企業使用金融服務。政府政策的重點應致力于糾正市場失靈和消除非市場壁壘,以擴大金融服務的范圍(Hannig and Jansen,2010)。

圖1 金融服務可獲性和金融服務實際使用的區分

(二)金融包容的評價指標

為了全面準確地反映不同國家的金融包容程度,眾多學者對此進行了不斷地努力和研究,主要是基于選取不同的指標或是構建金融包容指數的方法來進行的。但由于影響金融包容的因素很多,既包括供給方面的因素,又包括需求方面的因素,因此指標設計具有一定的復雜性和難度,目前在評價金融包容方面尚無一套權威的指標體系。

Beck et al.(2007)選取每萬人金融機構網點數、每百平方千米金融網點數、每萬人ATM、每百平方千米的ATM、人均儲蓄/人均GDP、人均貸款/人均GDP、每千人儲蓄賬戶數、每千人貸款賬戶數8個指標,分別從金融服務的實際使用和金融服務的可獲得性兩個方面來評價金融包容。Demirgüc,-Kunt and Klapper(2012)運用全球金融包容性指數數據庫(The Global Findex Database)的相關數據,主要從使用方面(包括銀行賬戶的開設數量、使用頻率、使用方式、使用目的、使用壁壘和替代選擇等)來度量不同國家的金融包容程度。Hannig and Jansen(2010)進一步豐富了金融包容的內涵,提出從可獲性(Access)、質量(Quality)、使用(Useage)、影響(Impact)四個方面來評價金融包容。其中,可獲性指的是居民從正規金融機構獲取金融服務和產品的可能性;質量指的是金融服務或產品與消費者日常生活需求的相關性;使用意味著金融包容不僅僅局限于基本銀行服務的獲取,而應該更關注于金融服務和產品使用的持久性和深度;影響衡量的是通過金融服務和產品的使用使消費者生活發生的變化。

Sarma(2008)運用人類發展指數(HDI)的計算方法,從地理滲透性、使用效用性和產品接觸性三個方面構建并計算金融包容性指數IFI(Index of financial inclusion),Chakravarty and Pal(2010)對這一指數進行了改進,計算方法更為完善、成熟,同時指出金融包容指數必須滿足三個標準:應該盡可能涵蓋所有的反映金融包容的信息;應該計算簡便;能夠金融跨國比較。Martin et al.(2012)指出金融包容是反映一國金融發展水平的重要維度,并運用全球金融發展數據庫(Global Financial Development Database)中的跨國數據,建立了一個4x2的評價體系,從金融深度、金融包容、金融效率、金融穩定性四個維度以及金融機構、金融市場兩個方面來全方位刻畫、比較不同國家金融體系的特征及發展情況。

二、金融包容、金融發展對收入分配的影響:研究評述

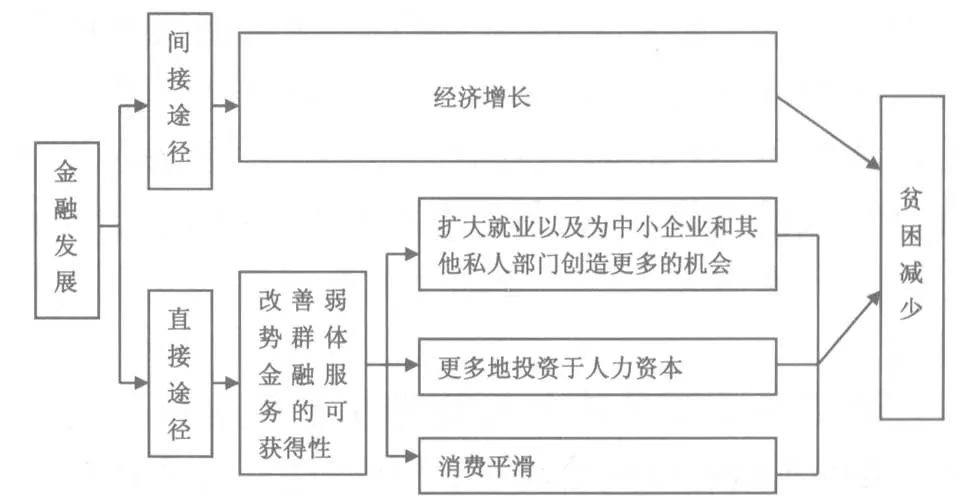

圖2 金融發展與貧困減少

關于金融發展對收入分配影響的研究最初基于金融發展對經濟增長的基礎之上,認為經濟增長是減少貧困的最重要力量(Ravallion,1995)[2]。亞洲開發銀行(ADB,2009)在《金融發展、經濟增長和減貧:一個文獻回顧》的工作論文中,指出金融發展對于貧困減少的途徑有兩個:直接途徑和間接途徑(見圖2)。一方面,金融發展通過促進經濟增長間接實現貧困減少;另一方面,金融發展通過擴大窮人和弱勢群體獲得金融服務的機會直接影響貧困減少。

(一)經濟增長——金融發展影響收入分配的間接途徑

金融發展對收入分配的間接影響實際上是將經濟增長作為傳導中介,金融發展首先促進經濟增長,然后經濟增長通過提高收入水平來減少絕對貧困,改善收入分配狀況。具體表現為:第一,經濟增長能夠為窮人創造更多的工作機會;第二,較高的經濟增長率能夠在經濟發展的后續階段降低熟練和非熟練工人的工資差距,從而使窮人獲益;第三,高經濟增長意味著高的稅收收入,使政府擁有更多的財政資源用于社會支出,如醫療、教育、社會保護等,由此惠及窮人;第四,隨著經濟增長,資本積累不斷增加,更多的資金可以提供給窮人進行投資(Aghion和Bolton 1997)[3],從而增加他們的收入。

也有一些學者持不同觀點,認為經濟增長未必會使窮人獲益,改善收入不平等,比較有代表性的就是庫茲涅茨倒U假說。Kuznets(1955)[4]表明,經濟增長在其發展的早期階段將會加劇收入的不平等,但在工業化的成熟階段將會縮小收入不平等。富裕階層由于能夠自我融資或是較易獲得銀行貸款,從而在工業化的早期階段能夠享受到更大份額的經濟蛋糕,這將對窮人產生不利影響。同時,跨國經驗研究也表明,經濟增長對貧困減少的作用還取決于一國當前的收入不平等程度。Ravallion(1995)[2]研究發現,當一國的初始基尼系數為0.25時,經濟增長增加1%會導致貧困發生率下降3.3%;當一國的初始基尼系數為0.6時,經濟增長增加1%僅使得貧困發生率下降1.8%。這意味著并不是經濟增長就一定會減少貧困,只有包容性的經濟增長,使更多人分享經濟增長的成果,才有利于收入不平等的下降。

(二)金融包容——金融發展影響收入分配的直接途徑

由于金融機構在資源配置中發揮了巨大的作用,銀行業通過提供流動性,促進了生產性資產的投資,從而提高了資本積累和經濟增長,這也就意味著金融機構在金融機會公平、均勻的分配(貧困家庭和欠發達地區能否公平的享有金融機會)中起到了關鍵性的作用。因此,在任何一個金融機構在金融體系占據主體的國家,政府應該致力于擴大金融服務的可獲性,這也是推行金融包容的初衷。

由于金融市場存在信息不對稱、交易成本等不完美性,致使缺乏合格抵押品和信用記錄的窮人面臨較為嚴重的信貸約束,因此隨著金融市場的不斷完善,金融發展通過擴大金融服務可獲得性,緩解窮人面臨的信貸約束,使更多人獲得資金用于教育、培訓、投資等活動,增加了低收入者的經濟機會,降低了初始財富分配的重要性,縮小了代際間的收入不平等,最終使窮人獲益(Greenwood and Jovanovic, 1990;Galor and Zeira,1993[5];Banerjee and Newman, 1993[6];Aghion and Bolton,1997[3];Demirgüc,-Kunt and Levine,2008)。如果僅從金融發展的深度出發,金融服務意味著為那些已使用金融服務的客戶(通常是高收入者)提供更為周全的服務,顯然這更有利于高收入者收入的增長并因此擴大了居民收入差距(Haber and Maurer,2003)。Beck et al.(2007)詳細地論述了金融包容性的提高對緩解收入不平等的效果,指出目前發展中國家和新興經濟體金融包容的程度參差不齊,提高金融包容的程度,能夠有效減少信貸約束、促進投資,使窮人獲益,這將最終降低收入不平等。Frost and Sullivan(2009)認為銀行服務越來越多地被認為是一種公共產品,這種產品的提供應該面向整個社會全體人員,并且沒有歧視。盡管金融包容的提高并不像國防那樣具有“公共性”,但它確實和基礎教育一樣重要,可以稱之為“準公共品”。Claessens and Perotti(2007)認為金融發展和收入不平等具有因果關系,是通過影響一國政治、經濟的制度環境來發揮作用的。在那些具有較嚴重收入不平等的國家,制度存在缺陷,導致金融準入方面的不平等,進而導致社會機會的不平等,所有這些最終反過來會加劇經濟上的不平等。因此,金融包容是一項旨在克服市場失靈對窮人和弱勢群體造成損害的干預措施,金融包容有助于解決貧困問題,促進包容性發展(Chibba,2009)。

(三)國內外實證研究

國際上有關金融發展對收入分配影響的實證研究多以跨國研究為主,并且大部分都是通過構建金融發展深度指標來驗證兩者的關系,得出的結論也較為一致,認為金融發展有助于改善收入不平等狀況(Li,Squire and Zou,1998;Clarke,Xu and Zou,2003;Milanovic,2005)。同時金融發展對減少貧困、緩解收入不平等的作用還取決于一國的金融發達程度,金融發達的國家比金融相對落后的國家收入不平等和貧困下降得更快(Kappel,2010)。在考慮貿易開放度、經濟增長等因素下,Shigeyuki Hamori,Yoshihiro Hashiguchi(2012)發現:金融深化通過更大幅度地提高窮人的實際收入從而降低了收入不平等;而貿易開放度的增加會加劇收入不平等;經濟增長會同時降低金融深化的平等效應和貿易開放度的不平等效應。Prete(2013)考慮了個人的金融知識在金融發展與收入分配關系中的重要作用,發現金融深度對收入分配的影響局限于與金融知識的共同變化。除此之外,僅有少量學者從金融包容的角度來驗證金融發展與收入分配的關系,如Mookerjee and Kalipioni(2010)使用包括發達國家和發展中國家在內的65個國家2000—2005年間的數據,構建了每十萬人擁有的銀行數作為衡量金融服務可得性的指標,以及開設銀行賬戶所需的最低金額和能夠提交貸款申請的機構分布數量作為金融服務壁壘指標,分析了金融服務的可獲得性和障礙對收入不平等的影響。其研究結論發現:金融機構的服務可得性越高越能減少國家間的收入不平等,金融服務獲得中存在的障礙會加劇收入不平等。

金融發展影響收入分配的問題也引起了國內學者的高度關注。由于我國明顯的“二元”經濟結構,金融機構和金融資源主要集中在城市,導致大量農戶和農村中小企業被排斥在正規金融體系之外,發展資金嚴重不足,城鄉收入差距日益擴大。因此,幾乎所有的中文文獻都是在城鄉“二元”經濟結構的背景下,驗證中國金融發展對城鄉收入差距的影響。同時在金融發展水平的衡量上,既有金融規模指標,也有金融效率指標,但鮮有從金融包容的視角探討金融發展對收入分配的影響。國內學者的研究結論也與國外學者的結論相反,大部分學者都認為金融發展擴大了城鄉收入差距(章奇等,2003;姚耀軍,2005[7];張立軍和湛泳,2006[8];楊俊等,2006[9];王征和魯釗陽,2011[10];王修華和邱兆祥,2011[11];葉志強等,2011)。部分學者發現金融發展與收入分配之間存在“倒U型”關系(劉敏樓,2006;余玲錚和魏下海,2012[12];李志軍和奚君羊,2012)。

三、總結與展望

(一)結論

通過對金融發展、金融包容對收入分配影響的相關文獻進行歸納總結,得出以下結論:

第一,金融深度和金融包容都是金融發展不可或缺的重要特征,但金融的深度發展并不一定帶來金融廣度的擴大,因為貸款可以集中在少數大企業和富裕人群手中,這不僅導致財富的不公平分配,而且還會加劇小微企業等弱勢群體的融資約束,并阻礙經濟增長。因此,良好的金融體系還需要擴大金融服務的覆蓋面,只有降低金融市場的進入門檻,提高金融包容程度,才能保障社會每個經濟主體享有平等的金融權利,從根本上改善收入不平等的狀況。

第二,金融包容并不意味著每個人都應得到金融服務,由于自身原因產生的自我排斥不在考慮范圍。同時,金融包容也不意味著金融機構不計成本地提供金融服務,它不僅關注貧困、弱勢群體的金融需求,更強調供給主體的可持續經營,盲目地推進金融包容,將大量高風險客戶強行納入主流金融體系,一方面將導致客戶過度負債,這實際上是對金融消費者權益的一種損害;另一方面也會使金融機構經營困難,嚴重影響其可持續發展,背離了金融包容的宗旨。因此,金融包容并不等同于金融服務的全覆蓋,其精髓在于參與主體的機會均等、自主選擇和互利共贏(田霖,2013)[13]。

第三,金融發展影響收入分配的途徑有兩個:一是通過促進經濟增長間接減少絕對貧困、改善收入分配狀況;二是通過擴大窮人和弱勢群體獲得金融服務的機會直接影響貧困減少。

第四,由于金融包容衡量的復雜性,目前尚無一套權威的指標體系來評價一國的金融包容程度,且由于數據收集較為困難,無法獲得多國的金融包容綜列數據,因此在實證研究方面,大部分研究都是通過構建金融發展深度指標來驗證金融發展對收入分配的影響,而金融包容對收入分配影響的研究較為缺乏。同時國內外學者實證研究的結果截然相反,大部分國外研究認為金融發展有助于改善收入不平等,而國內研究則認為金融發展擴大了收入差距。

(二)未來的發展

目前,金融包容已成為亞洲開發銀行、世界銀行等國際機構和各國政府、監管機構的指導思想和核心戰略。金融包容政策的制定和實施主體主要是各國政府和金融機構,一方面政府通過立法培養良好的金融包容環境,另一方面金融機構通過經營模式的創新、新產品的研發緩解金融排斥。重點需要關注以下幾個方面:

1.加強金融消費者保護

銀行業務的拓展和創新雖然滿足了消費者多元化的金融需求,但由于信息不對稱和消費者金融知識的缺乏,導致消費者權益受到侵害。政府應高度重視金融消費者保護、建立健全金融消費者保護法律制度,減少金融服務提供者和使用者之間的信息不對稱,確保弱勢群體獲得公平的交易機會,建立一個高效、公平的金融市場。我國應盡快出臺《金融消費者權益保護法》,明確金融機構與金融消費者雙方的權利義務,為我國強化對“金融消費者”這一群體的保護提供法律依據。

2.構建多元化、多層次的金融體系

影響金融包容的因素既有供給方面又有需求方面,金融機構在消除供給方面的障礙、提高金融服務可獲得性方面發揮著主導作用。然而由于中國銀行業典型的寡頭壟斷特征,2011年五大國有控股銀行的市場集中度高達51.7%,同時銀行布局和結構不盡合理,金融資源聚集在大中城市,小企業和農村金融服務嚴重不足,雖然中國銀行業資產占GDP的比重從2006年的203.2%上升到2011年的239.6%,但與此同時每萬人擁有的銀行網點數則從2006年的18.66下降到2011年的16.71。①根據《中國銀行業監督管理委員會2012年報》及中國統計局、中國人民銀行網站等相關數據計算而得。這意味著金融機構在規模大幅度擴張的同時,金融包容度卻不斷下降,大量貧困人口和小微企業依然被排斥在正規金融體系之外。因此政府應該通過放松管制和私有化的手段促進銀行業的競爭,構建多元化、多層次的金融體系,逐步降低金融準入門檻,鼓勵、引導民間資本參股或主導建立面向小微企業和弱勢群體的社區金融機構。通過銀行產權主體多元化改革,提高銀行體系的運行效率,合理布局銀行業金融機構,將金融服務延伸至農村等偏遠地區,幫助小微企業、弱勢群體獲得金融服務和提高收益。

3.促進金融服務模式創新

通過一系列的金融創新減少金融服務的提供成本,擴大普惠性、基礎性金融服務的供給,有效滿足個人和企業在創業、投資、消費等方面的金融需求。近年來巴西、菲律賓等國發展非分支機構銀行模式的成功運營實踐表明,通過引進“銀行替代者”服務于銀行分支機構無法覆蓋的地區,如將藥店、郵局或超市轉變成銀行代理機構,允許銀行與非銀行零售代理機構進行合作等,可以有效降低金融服務的交易成本,拓展金融服務覆蓋面。另外移動支付技術和互聯網金融的發展,也突破了傳統的銀行業務模式,為開展網絡支付、網絡借貸等活動提供保障,這將對金融包容產生深遠的意義。

4.實現金融機構財務績效與社會績效協調發展

提高正規金融機構的包容度并不意味著金融機構在提供服務時不考慮風險和成本,恰恰相反,財務目標的可持續性是金融機構為低收入者、小微企業提供服務的有力保障。然而單純地追求商業盈利性目標而背離社會目標,只會使金融機構失去客戶的長久信任和支持,不利于其良好商業信譽的建立和未來的發展,同時也不利于緩解收入不平等、維護經濟的平穩運行。因此,金融機構只有實現財務績效與社會績效的協調發展,通過創新業務模式、開發滿足低收入者和小微企業金融需求的基本產品和服務,并通過市場化的運作,保證該業務模式在初始階段可以彌補成本,而在長期應該達到盈利的目標,才能將之前被排斥在正規金融體系之外、同時又占人口相當大比例的消費者轉化為自身的服務對象,挖掘新的利潤來源,獲得更為廣闊的發展空間。

[1]Claessens,S.Access to Financial Services:A Review of the Issues and Public Policy Objectives[J]. World Bank Research Observer,2006,21(2):207-240.

[2]Ravallion,M Growth and Poverty:Evidence for Developing Countries in the1980s[J].Economics Letters,1995,No.48:411-417.

[3]Aghion P,and P Bolton.A Theory of Trickle-Down Growth and Development[J].Review of Economic Studies,1997,64:151-72.

[4]Kuznets S.Economic Growth and Income Inequality[J].American Economic Review,1995,45:1-28.

[5]Golar O and J.Zeira.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993, Vol 60(1):35-52.

[6]Banerjee A and A Newman.Occupational Choice and the Process of Development[J].Journal of Political Economy,1993,101:274-98.

[7]姚耀軍.金融發展與城鄉收入差距的經驗分析[J].財經研究,2005,(2):49-59.

[8]張立軍,湛泳.中國農村金融發展對城鄉收入差距的影響——基于1978—2004年數據的檢驗[J].中央財經大學學報,2006,(5):34-39.

[9]楊俊,李曉羽,張宗益.中國金融發展水平與居民收入分配的實證分析[J].經濟科學,2006,(2):23-33.

[10]王征,魯釗陽.農村金融發展與城鄉收入差距——基于我國省級動態面板數據模型的實證研究[J].財貿經濟,2011,(7):55-62.

[11]王修華,邱兆祥.農村金融發展對城鄉收入差距的影響機理與實證研究[J].經濟學動態,2011,(2):71-75.

[12]余玲錚,魏下海.金融發展加劇了中國收入不平等嗎?——基于門檻回歸模型的證據[J].財經研究,2012,(3):105-114.

[13]田霖.金融普惠、金融包容與中小企業融資模式創新[J].金融理論與實踐,2013,(6):17-20.

(責任編輯:王淑云)

1003-4625(2014)05-0096-05

F830.2

A

2014-03-18

肖晶(1980-),女,河南開封人,博士研究生,研究方向:金融機構,金融包容;粟勤(1961-),女,湖南長沙人,教授,博士生導師,研究方向:金融中介。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10