不同區域農戶貸款行為的影響因素分析

——以連續6年農戶貸款面板數據為依據

2014-07-18 11:51:57李巖趙翠霞于麗紅

金融理論與實踐 2014年5期

李巖,趙翠霞,于麗紅

(沈陽農業大學經濟管理學院,遼寧沈陽110866)

不同區域農戶貸款行為的影響因素分析

——以連續6年農戶貸款面板數據為依據

李巖,趙翠霞,于麗紅

(沈陽農業大學經濟管理學院,遼寧沈陽110866)

以山東省三個經濟發展差別較大區域中的573戶農戶貸款資料及農戶連續6年貸款數據為依據,研究不同區域農戶貸款行為的影響因素。結果表明:(1)不同區域間農戶貸款行為的影響因素差別較大,在田地畝數和家庭純收入方面差異極為顯著;(2)不同區域授信金額的影響因素差別較大,在農戶類型、社會資源、家庭總資產、年貸款總金額、每次貸款金額方面差異極為顯著。因此,認為不同區域農戶貸款行為的影響因素差異較大,迫切需要針對不同發展區域和不同發展階段的農戶制定不同的農戶貸款政策。

農戶貸款行為;授信額度;面板數據

一、引言

2013年中央一號文件突出強調改善農村金融服務,持續加大涉農信貸投放力度,誠然,農戶貸款處于農村金融服務、涉農信貸投放的核心地位。然而,現階段中國農戶貸款的問題依然比較突出,一是正規金融機構對農村金融服務的缺位等外部性約束是農戶貸款困境的主因,二是農戶對于貸款的認知偏差、在貸款使用過程中的行為偏差也是制約農戶貸款的重要因素[1],三是近年來農戶貸款戶數和額度均增長乏力。這說明,農戶貸款問題仍然是農村金融服務頭等難題,改革后的農村信用社對農戶貸款遺棄性壟斷,農戶貸款有效需求無法得到滿足[2],農戶貸款所占比重逐年降低。究其根源,主要是由于中國農戶貸款行為已經發生了較大變化,不同地區農戶貸款行為千差萬別。因此,對當前不同地區農戶貸款行為的研究就顯得尤為迫切和重要。

現階段,新農村建設面臨著諸多深層次的矛盾,其核心問題體現在農村金融服務水平較差。當前,在市場經濟體制條件下,與城市金融服務相比,農村金融服務處于比較效益相對較低的狀態,農村信用社的改革雖取得一定成效,但并未滿足農戶有效貸款需求,農戶貸款的服務不到位已經成為制約中國農業和農村經濟發展的突出問題[3]。為此,深入探討農戶貸款行為的問題具有較大的現實意義。

農戶貸款問題一直是學術界關注和討論的熱點,國內研究者圍繞這一問題進行了廣泛而深入的研究,成果較為豐富。眾多研究者通過大量的實證分析得出,一方面,農戶戶主個體特征、家庭基本特征、家庭消費和生產支出以及家庭經營規模等方面是影響農戶貸款需求的重要因素[4-6];另一方面,農戶貸款的可得性主要受農戶對借貸政策的認知程度、家庭生產經營總支出、家庭總收入等因素影響[7-8]。另外對貧困地區的農戶貸款一直是研究熱點。劉西川等采用計量模型對貧困地區農戶的正規信貸需求進行實證分析,認為從需求方面來提高農村信貸的農戶覆蓋率,就要為農戶投資創業提供更好的投資環境,加快土地流轉,降低農業生產和非農生產的風險。王定祥等利用判斷抽樣法,定點選取了全國15個省份較貧困地區的1156戶農戶為對象進行調查分析,結果顯示絕大多數貧困型農戶都有信貸需求,且以中短期小額需求為主,但實際發生貸款行為的農戶較少,持該觀點還有郭劍平[9]、黃祖輝等、段應碧[10]。羅俊勤[11]將浙江農戶分為四個階層,考察不同類型農戶在借貸需求上的差異,認為目前富裕地區的農戶對信貸資金的需求由農業生產性貸款向非農經營和消費性貸款轉變,而浙江農村信貸供給嚴重不足,需要針對不同類型農戶借貸行為的特征,建立多樣化的金融組織,提供多種類的金融產品,有效解決農戶借貸問題,持該觀點還有程恩江等、顧寧等[12]。

此外,研究者們通過實證研究還發現,農戶貸款難的問題并不是簡單增加信貸供給便可解決。例如,程郁等通過對1874戶農戶金融需求行為考察,認為切實有效地解決農村信貸約束問題不僅需要放松信貸管制和增加金融供給,更要通過信貸制度的創新破除信貸需求壓抑的制度性根源,并輔之以增加收入的政策改變農戶的消極預期。戰明華等考察了始于2003年的浙江農信社改革對農戶借貸行為的影響,總體來看,農信社改革增加了農村金融資源的供給,并降低了農戶向農信社借貸的交易成本,但改革對不同從業類型農戶的效果差異較大,即改革為從事非農產業農戶提供了更大的便利。

綜上可知,研究者們已經深入探討了農戶貸款需求的影響因素及貸款可得性的影響因素,對富裕地區和貧困地區的農戶進行入室調查,并提出許多合理性建議。但是,以上研究尚有三處不足之處:一是未對真實發生的農戶貸款行為及影響因素做研究;二是未對不同區域的農戶貸款行為做分析比較;三是由于被調查人存在較大的行為偏差和認知偏差,因此調查數據存在較多偏差。為此,本文在已有研究的基礎上,以山東省曹縣、濟陽、高密三地區農村信用社的農戶貸款數據為基礎,自2007年以來連續6年對其中573戶農戶進行追蹤研究,分析不同地區農戶貸款行為的影響因素。與已有研究相比,本文在研究方法方面存在兩個特點:(1)對三地區農戶進行統計分析,并進行F檢驗,然后進行兩兩比較;(2)構建農戶貸款影響因素隨機變量模型,運用面板數據分析不同地區農戶貸款的影響因素。

二、數據來源、變量定義與描述性統計

(一)數據來源

1.樣本

本文所用數據來源于2007—2012年筆者及同事在山東省農村信用社一線工作期間對山東省曹縣、濟陽、高密三地農戶貸款的追蹤調查。本文研究選擇該三個地區的原因是,上述三個地區分別代表山東西部、中部、東部不同的經濟發展水平,分別對應貧困地區、較發達地區、發達地區,且與中國地區差異相對應,有較大的區域差異,具有較強的代表性。2011年山東省農民人均純收入8342元,其中曹縣、濟陽、高密農村居民人均純收入分別為6988.55元、8507元、10377元(2012年《山東年鑒》)。本文采用6年的追蹤數據來考察不同發展區域農戶貸款行為的影響因素及其差異。選取600戶2007年在農村信用社申請授信的農戶,無論其6年內是否從信用社貸過款,都將視為其有貸款行為,作為追蹤對象。

為了使樣本更具有代表性,本文研究先采用分層抽樣法(按各縣市的人均純收入分層)從山東省抽取曹縣、濟陽、高密三縣,然后再用類似的抽樣方法從每個縣抽取一個鄉鎮,分別為DJ鄉、TM鄉、SY鎮,同樣方法每個鄉鎮分別選取4個村,最后以2007年農村信用社信貸管理系統中的數據為基礎,從每個樣本村中抽取所有申請貸款的農戶進行追蹤研究。在農戶貸款業務中,因為中國農業銀行網點收縮,在廣大農村市場幾乎不做農戶個人貸款業務,而中國郵政儲蓄銀行2007年剛剛獲得貸款發放業務,尚未向以上三個地區發放農戶貸款,所以在以上三地區農村信用社是唯一向農戶發放貸款的正規金融機構。通過上述方法,6年期間筆者最終從600戶樣本中獲得有效樣本573戶,其中,曹縣191戶、濟陽194戶、高密188戶。

2.追蹤調查

追蹤調查的數據可分為兩部分:第一部分為農村信用社數據。一是農戶向農村信用社申請貸款時提供的資料,如家庭基本情況、家庭資產情況、家庭收入情況、家庭負債情況、家庭經營情況等;二是農村信用社審批與信貸管理系統資料,如授信金額、貸款金額、貸款次數等。第二部分為信貸員入戶調查數據。一是農戶貸款之前的貸前調查,主要是核實農戶提供的信息是否真實,農戶貸款的用途是否合規,運用的方法主要有直接調查法和間接調查法;二是對農戶貸款的貸后檢查,主要觀察農戶經營是否正常,農戶還款能力及風險點,擔保人的經濟實力變化情況。通過以上追蹤調查,最終得出的相關農戶貸款信息為:戶主年齡、戶主性別、戶主受教育年限、家庭人口、家庭勞動力、家庭田地畝數、客戶性質(農戶或個體工商戶)、從事行業、社會資源、收入是否靠農業、年家庭總資產、年家庭純收入、家庭總負債、授信額度是否夠用、年授信金額、年貸款金額、年貸款次數、年平均每次貸款金額。

3.樣本基本情況

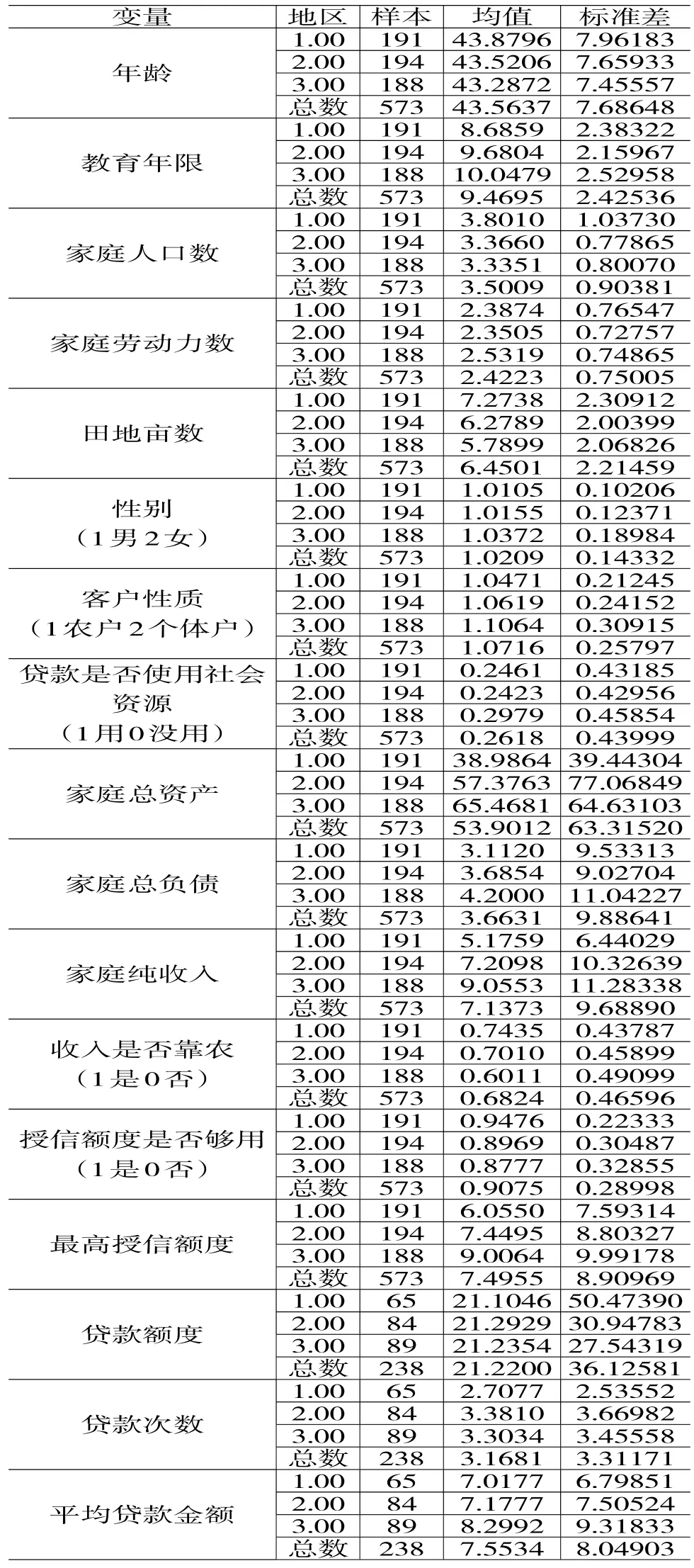

從被追蹤調查的區域來看,曹縣地區樣本191個,所在村莊總戶數1102戶,貸款戶數占村總戶數比例為17.33%;濟陽地區樣本194個,所在村莊總戶數1076戶,貸款戶數占村總戶數比例為18.03%;高密地區樣本188個,所在村莊總戶數982戶,貸款戶數占村總戶數比例為19.14%(見表1)。由貸款戶數占村總戶數比例來看,地區經濟越發達,農戶貸款比例越高;另外還有一個比較有意思的普遍現象是三個地區村里如果農戶數越多,則貸款戶數越多,而且貸款戶數在村中占比也越高。

表1 三地區農戶貸款基本情況

(二)變量定義

1.固定個體變量

固定個體變量是指不隨時間改變而改變或者改變較小的個體變量,如戶主性別、戶主受教育年限(6年內變化小于1%)、家庭人口數(6年內變化小于4%)、家庭勞動力數(6年內變化小于2%)、家庭田地畝數(6年內變化小于1%)、客戶性質(農戶或個體工商戶)、從事行業(主要經營的行業)、社會資源(貸款時是否動用社會資源)、收入是否靠農業(家庭的主要收入是否來自農業)、家庭總負債(6年內統計得出變化較小)、授信額度是否夠用(農村信用社向農戶授信的額度是否夠用)。

2.可變個體變量

可變個體變量是指隨時間變化的個體變量,如戶主年齡、年家庭總資產、年家庭純收入、年授信金額、年貸款金額、年貸款次數、年平均每次貸款金額。

(三)變量描述性統計、檢驗、分析

1.變量描述性統計

將三地區農戶2012年變量輸入SPSS v19.0后進行比較發現,貧困地區(曹縣)、較發達地區(濟陽)、發達地區(高密)有如下特點:其年齡差別不大,受教育年限依次增加,家庭人口數依次降低,勞動力數量差別較小,田地畝數依次減少,貸款農戶以男性為主,女性參與比例依次增加,客戶性質以農戶為主,個體工商戶較少但其按地區依次增加,在貸款中許多農戶使用社會關系,以期能獲得貸款或貸款金額較高,農戶家庭資產差別較大且依次增加,家庭負債較小且依次增加,家庭純收入差別較大且依次增加,家庭收入目前主要靠農業但所占比例依次降低,農戶獲得授信額度多數夠用但發達地區的農戶所受信貸約束較多,最高授信額度差別較大,發達地區授信額度明顯高于貧窮地區,貸款金額差別較小但貧窮地區貸款額度標準差較大,貧窮地區貸款次數明顯較少,說明其經濟活力較弱,每次平均貸款額度差別較大且依次增加(詳見表2)。

表2 變量描述

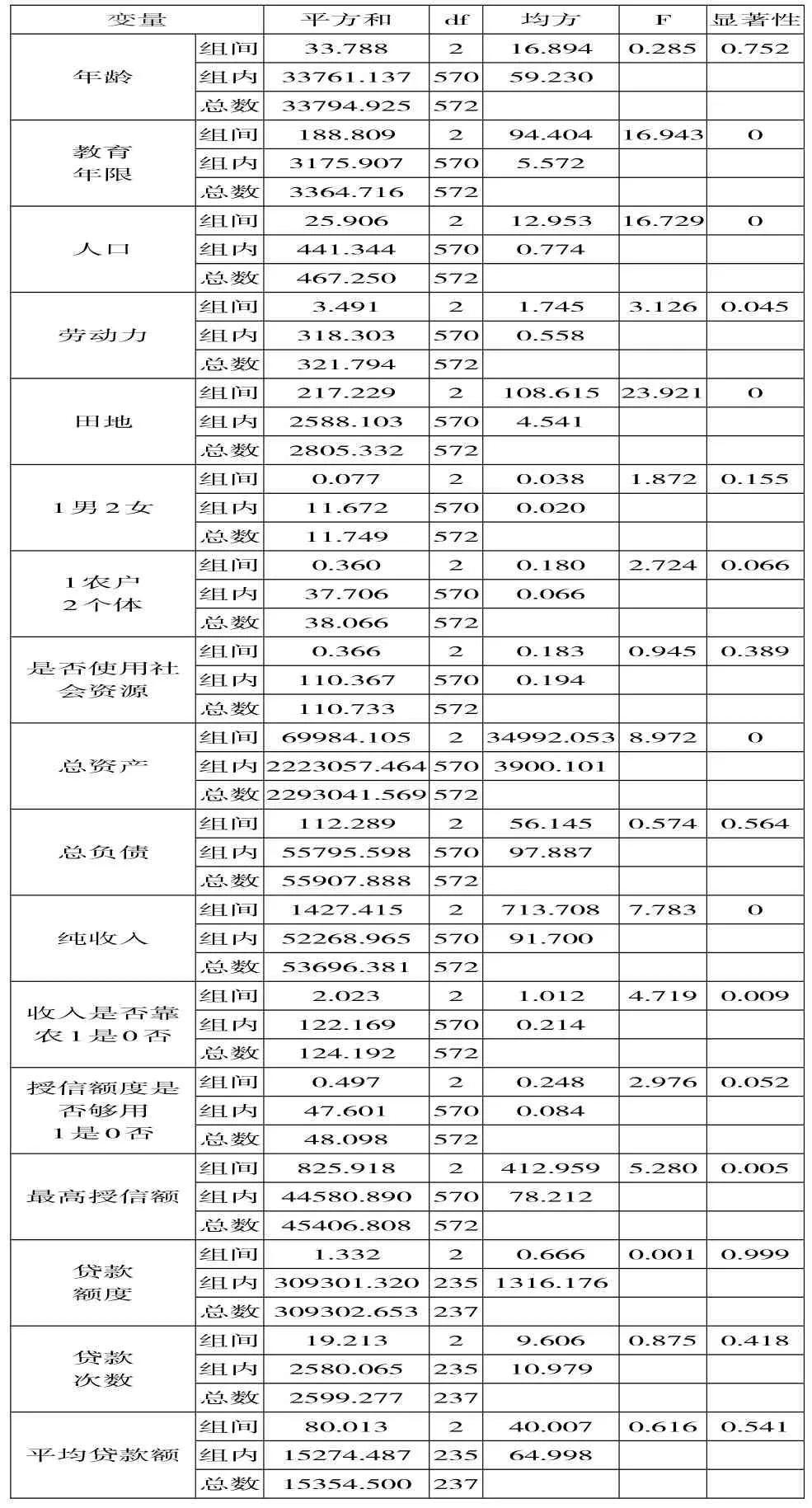

2.變量F檢驗

因各區域的經濟狀況存在差異,不同區域的貸款農戶或許也存在差異,為檢驗此假設,對以上三個地區貸款農戶的各個變量進行F檢驗。結果表明,三地區貸款農戶在教育年限、人口、田地、家庭總資產、家庭純收入、收入是否靠農和最高授信額度上差異極為顯著(P<0.01);勞動力數量上差異顯著(P<0.05);農戶性質(農戶還是個體工商戶)、授信額度是否夠用差異顯著(P<0.1);而年齡、性別、是否運用社會資源、家庭負債、年貸款額度、年貸款次數、每次貸款金額間差異不顯著(詳見表3)。

表3 F檢驗

3.多重比較

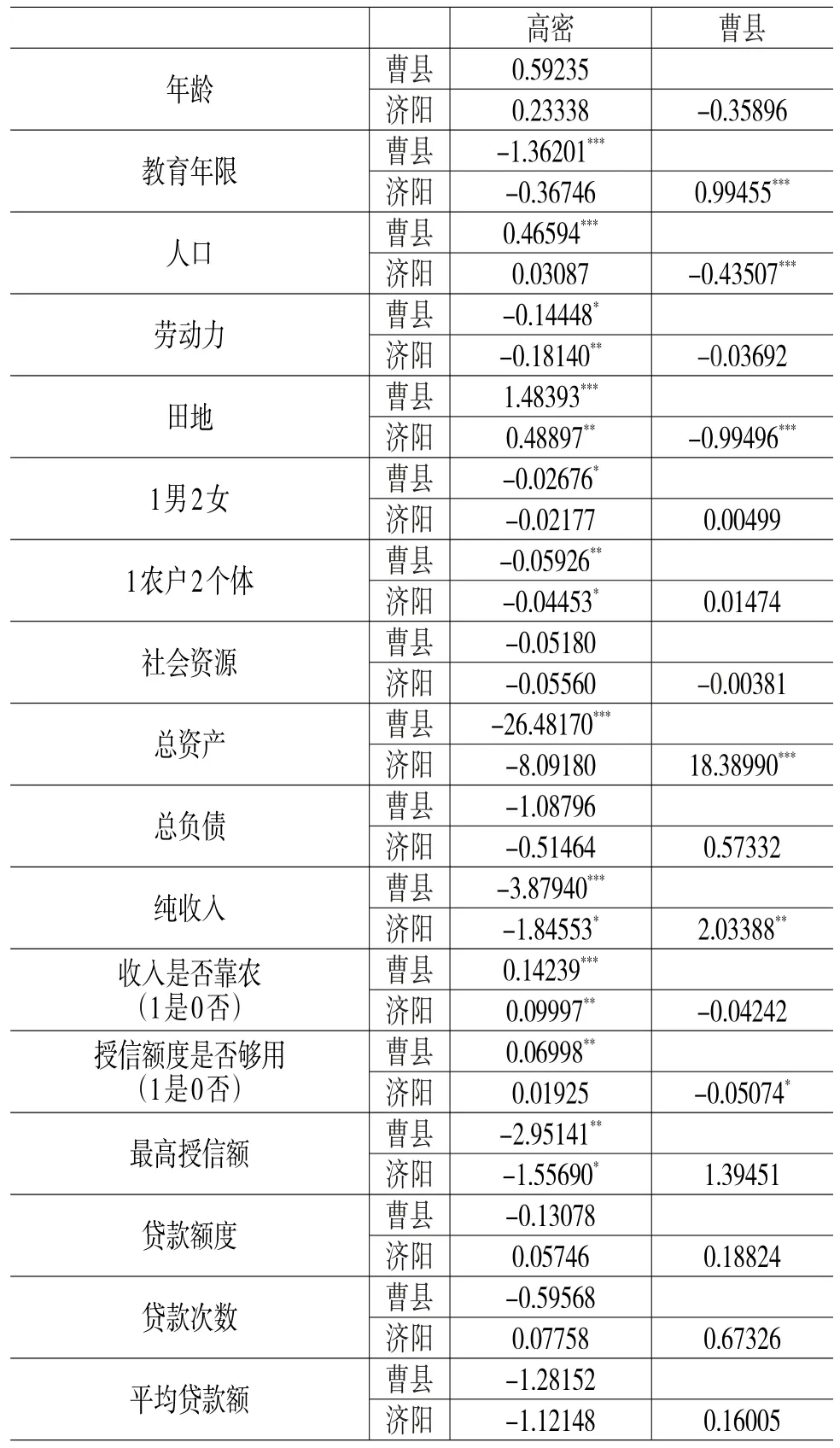

表4 多重比較

備注:表中數據為橫向減縱向,*、**、***分別表示在10%、5%和1%的統計水平上顯著。

通過對三地區進行事后多重比較(詳見表4)可以看出,三地區均無差異的變量為年齡、是否使用社會資源、家庭總負債、年貸款額度、年貸款次數、每次平均貸款金額。在貸款人性別上,曹縣與高密差異顯著,高密地區的貸款農戶中女性比例顯著高于曹縣地區。筆者推測,曹縣地區農戶思想比較保守,家中經濟大權主要掌握在男性手中,而高密則恰恰相反。在受教育年限上高密顯著高于曹縣,濟陽顯著高于曹縣,表現出東部、中部地區農戶受教育程度更高的特點;在家庭人數上,曹縣最高,并顯著高于高密和濟陽,表現出越貧窮地區人口越多的趨勢;但在家庭勞動力人數上正好相反,表現出越發達地區勞動力越多的趨勢,高密顯著高于濟陽和曹縣;在農戶類型上,高密地區的個體工商戶所占比例顯著高于濟陽和曹縣;在收入是否靠農上,曹縣得分最高并顯著高于高密和濟陽,說明落后地區其收入主要來源于農業,而發達地區其收入主要來源于非農業;在家庭總資產和純收入上表現出相同趨勢,高密地區最高,其次為濟陽,最后為曹縣,其中高密和濟陽的總資產和純收入均顯著高于曹縣,高密地區農戶純收入還高于濟陽,高密和濟陽的總資產差異不顯著;在授信金額上高密最高,并顯著高于濟陽和曹縣,表現出越是發達地區授信金額越高的特點;但在授信金額是否夠用上卻表現出相反的趨勢,曹縣是最夠用地區,并顯著高于高密和濟陽,表現出越是落后地區授信額度越夠用的趨勢;在農戶擁有田地數上表現出與經濟發展相反的趨勢,即經濟發展越好的地區,擁有土地數越少,并且三地區間兩兩差異顯著,即曹縣高于高密和濟陽,濟陽高于高密。總體來說,山東貸款農戶由西向東人均田地畝數、家庭人口數、家庭收入靠農程度、貸款額度夠用程度逐漸減少,而受教育年限、勞動力人數、授信金額、家庭資產和純收入逐漸增加,表現出明顯的區域差異。

三、實證分析

在農戶貸款中,農戶每次貸款的多少取決于授信金額的多少,授信金額是農戶貸款的最核心要素,因此本文以農戶授信額度為因變量,以農戶2007—2012年的個體特征、貸款特征和時間特征為自變量,探究不同地區農戶貸款行為的影響因素。三地區中曹縣191戶、濟陽194戶、高密188戶,考慮到所收集數據是微觀的、靜態的,時間為6年,數據量大,因此構建5年時間虛擬變量,建立隨機效應模型。具體為:Yit=α+βXit+Zit+μ+η

其中,Yit為第i個農戶在t年的最高授信金額,其中i=1,……,n,t=2007,……,2012,Xit為農戶可變變量,包括年齡、年家庭總資產、年家庭純收入、年授信金額、年貸款金額、年貸款次數、年平均每次貸款金額,Zit為不變虛擬變量,包括戶主性別、戶主受教育年限、家庭人口數、家庭勞動力數、家庭田地畝數、客戶性質、從事行業、社會資源、收入是否靠農業、家庭總負債、授信額度是否夠用,α為常數項,μ為誤差,η為個體隨機誤差。

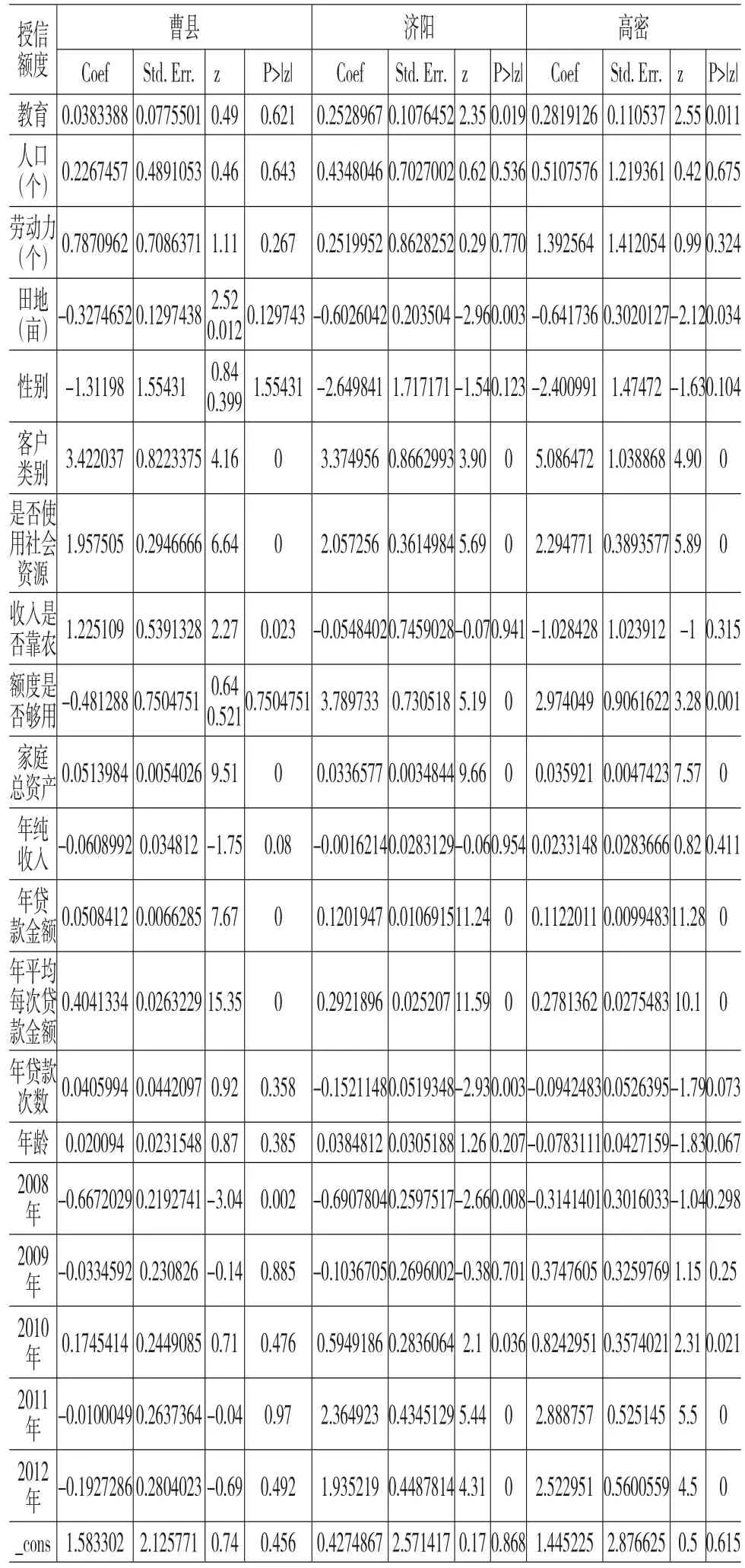

在針對模型采用固定效應模型估計還是隨機效應模型估計方面,由于農戶貸款是微觀數據,無法使用固定效應模型,因此,本文采用隨機效應模型。基于隨機效應模型,不同區域農戶授信金額的影響因素估計結果見表5。由回歸結果可以看出:

授信金額在貧困地區受教育年限、田地畝數、授信金額是否夠用、年貸款次數、不同年份影響不顯著,但在較發達地區比較顯著,且區域越發達,受影響越顯著;農村信用社在審批農戶的授信額度時,很看中的一項影響因素是農戶的受教育年限和田地畝數,但貧困地區農戶的受教育年限普遍較低,而田地畝數普遍較多,因此其影響不顯著,但在較發達地區,農戶受教育年限差別較大,土地價值較大,田地畝數多少備受關注,因此授信金額受教育年限和田地畝數影響較為顯著;在授信金額和貸款次數方面,由于貧困地區農戶投資機會相對較少,經濟活動不頻繁,因此授信金額受其影響較小,但其他地區則正好相反;在不同年份,由于較發達地區、發達地區受世界經濟影響較大,因此受其影響較大,而貧困地區經濟不活躍,受其影響較小。

表5 不同區域農戶授信金額影響因素

授信金額在貧困地區受收入是否靠農業、家庭純收入影響顯著,但在較發達地區和發達地區影響不顯著;曹縣是傳統的農業地區,由于其工業不發達,農民家庭收入主要依靠農業,因此在向其授信時考慮家庭收入及來源因素占比很大,同時也說明貧困地區的農戶收入依然比較單一,而較發達地區、發達地區則相反,越發達的地方其影響越不顯著。

授信金額在發達地區受年齡影響顯著,但在其他地區不顯著。可能是因為在發達地區農村經濟發展較早,許多農戶已經得到一定的發展和積累,而且不同年齡階段的農戶的發展和積累差別較大,其綜合能力也差別較大,造成其影響授信金額的系數較高,達到0.0783111,較其他地區系數明顯偏高,因此其地區授信金額受年齡影響較為顯著。

授信金額在以上三地區受農戶類型、是否使用社會資源、家庭總資產、年貸款總金額、每次貸款金額影響均顯著;農村信用社在授信時非常看重農戶的類別,個體工商戶的授信權限一般為30萬元,但農戶的授信權限僅為10萬元;在申請貸款時一般使用社會資源的農戶授信金額較高,沒有使用的則較少,這也說明信用社在放貸時受當地人情關系影響較大;家庭總資產是代表農戶還款能力的一項重要指標,肯定在所有地區對授信金額都有較大影響;年貸款總金額和每次貸款金額與授信金額關聯性較強,因此其影響較為顯著。

授信金額在所有地區受人口數量、勞動力數量、性別的影響均不顯著。雖然不同地區間貸款農戶在家庭人口數量和勞動力數量以及性別上有一定差別,但由于其在授信審批過程中并不被農村信用社看重,因此其對授信金額影響因素較小。

四、主要結論和啟示

本文利用山東省三個經濟發展差別較大區域中573戶農戶貸款的資料進行統計分析,并進一步追蹤農戶連續6年貸款數據,通過面板數據構建隨機效應模型并進行分析,研究不同區域農戶貸款行為的影響因素。結果表明:(1)三區域中無差異的影響因素為年齡、是否使用社會資源、家庭總負債、年貸款額度、年貸款次數、每次平均貸款金額;三區域有一定差異的影響因素為性別、受教育年限、人口數、勞動力數、農戶類型、家庭總資產、收入是否靠農業、授信金額、授信金額是否夠用;三區域相互間均存在差異的影響因素為田地和家庭純收入。(2)不同區域授信金額受人口數量、勞動力數量、性別的影響均不顯著;不同區域授信金額受教育年限、田地畝數、授信金額是否夠用、年貸款次數、不同年份、收入是否靠農業、家庭純收入、年齡的影響部分顯著;不同區域授信金額受農戶類型、是否使用社會資源、家庭總資產、年貸款總金額、每次貸款金額的影響均顯著。

農戶貸款是農村金融的重要組成部分,是加快“三農”發展的最核心要素之一。加大對農戶貸款的支持力度,不斷滿足農戶的貸款需求,加大對農村金融機構的改革力度,推進農戶貸款的持續可協調發展,完善農村金融市場,從而促進“三農”健康持續發展,提高城鎮化和農業現代化水平。本文的結論能夠給政府農村金融部門與農村信用社決策提供一個有益的佐證,即不同發展區域農戶貸款行為的客觀事實表明,農戶貸款所受影響因素差異較大,迫切需要針對不同發展區域和不同發展階段的農戶制定不同的農戶貸款政策。

[1]王冀寧,趙順龍.外部性約束、認知偏差、行為偏差與農戶貸款困境——來自716戶農戶貸款調查問卷數據的實證檢驗[J].管理世界,2007,(9):69-75.

[2]劉勇,余子鵬,田杰.配置租、遺棄性壟斷與選擇權剝奪——農村信用社制度變遷的路徑依賴分析[J].經濟理論與經濟管理,2012,(9):78-89.

[3]宋磊.農村信用社產權制度改革與運行成效研究[D].山東農業大學,博士學位論文,2009,(3).

[4]潘海英,翟方正,劉丹丹.經濟發達地區農戶借貸需求特征及影響因素研究——基于浙江溫嶺市的調查[J].財貿研究,2011,(5):48-52.

[5]周宗安.農戶信貸需求的調查與評析:以山東省為例[J].金融研究,2010,(2):195-206.

[6]賀莎莎.農戶借貸行為及其影響因素分析——以湖南省花巖溪村為例[J].中國農村觀察,2008,(1):39-50.

[7]顏志杰,張林秀,張兵.中國農戶信貸特征及其影響因素分析[J].農業技術經濟,2005,(1):2-8.

[8]易小蘭.農戶正規借貸需求及其正規貸款可獲性的影響因素分析[J].中國農村經濟,2012,(2):56-63+85.

[9]郭劍平.從尤努斯的窮人銀行反思中國的農戶小額信貸制度[J].商業研究,2007,(9):146-149.

[10]段應碧.發展公益性小額信貸組織,破解貧困農戶貸款難題[J].農業經濟問題,2011,(1):4-6.

[11]羅俊勤.富裕地區農戶借貸需求的階層差異研究[J].農村經濟,2010,(7):86-90.

[12]顧寧,范振宇.農戶信貸需求結構分析[J].農業經濟問題,2012,(8):73-78.

(責任編輯:王淑云)

1003-4625(2014)05-0029-06

F832.43

A

2014-03-05

本文系國家自然科學基金青年項目(批準號71203147)、教育部人文社科基金青年項目(編號11YJC790249)。

李巖(1979-),男,山東濟南人,博士研究生,研究方向:農村金融;趙翠霞(1978-),女,山東東營人,山東師范大學心理學院講師,博士研究生,研究方向:農村金融,行為決策;于麗紅(1980-),女,遼寧大連人,副教授,碩士生導師,研究方向:農村金融。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農業(2021年21期)2022-01-12 06:32:04

當代陜西(2021年2期)2021-03-29 07:41:24

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中國記者(2014年2期)2014-03-01 01:38:08