最后貸款人與商業銀行在流動性風險管理上的博弈分析

2014-07-18 11:51:57李研妮

金融理論與實踐 2014年5期

李研妮

(中國人民銀行重慶營管部,重慶401147)

最后貸款人與商業銀行在流動性風險管理上的博弈分析

李研妮

(中國人民銀行重慶營管部,重慶401147)

近期,因商業銀行流動性短缺引發的央行最后貸款人救助問題又受到廣泛的關注。研究央行的流動性援助對銀行流動性管理上產生的激勵扭曲,根據雙方的博弈策略建立二者的收益模型,分析得出在不同的預期下,銀行將選擇不同的流動性管理策略。對模型的糾偏機制分析中得出:事前援助流動性銀行是最優的,事后援助非流動性銀行將是最優的;整合了銀行資本信息的最后貸款人政策能減少資金的激勵扭曲,并使銀行的流動性選擇達到社會福利最大化。

流動性管理;最后貸款人政策;博弈分析

一、引言

我們親歷了從2007年末開始的全球次貸危機到2013年6月中國銀行間貨幣市場發生的流動性危機,以及其他很多我們沒有經歷過的,但歷史卻記載了因流動性危機導致的整個金融系統崩潰的經濟危機事件。當危機發生時,為避免金融系統的崩潰對實體經濟的破壞性影響,央行作為最后貸款人(LOLR)對商業銀行的流動性救助的干預是不可避免的。然而央行為商業銀行提供的流動性救助破壞了銀行事前積累充足流動性的激勵,相反使它們冒險去賭LOLR的支持,道德風險和逆向選擇問題由此產生。從歷史經驗看,當銀行家們獲知系統陷入流動性風險時,他們將放松對銀行內部流動性監管的約束,且當預期到系統中其他銀行也陷入流動性危機時,銀行家們為獲得央行的流動性援助,其道德風險和逆向選擇問題更加嚴重,這將使得銀行陷入相似的流動性危機中。本文即是以此背景為研究問題的出發點,研究商業銀行流動性風險管理與央行危機時期干預之間相互的策略選擇與收益分析。

Gatev et al.(2004)發現:對于從1998年危機中恢復起來的美國銀行,不是所有的銀行都持有充裕流動性。同時還揭示了:2001年危機之前,阿根廷銀行預見到LOLR將涉及干預,于是銀行家們紛紛減少持有的流動性。Rochet&Tirole(1996)[1]認為對LOLR政策的預期可能減少銀行間的相互監督的激勵。由于“too-big-to-fail”的保證,大銀行不對稱地受益于LOLR(O’Hara and Shaw,1990)[2],而同時由于“too-many-to-fail”的影響,小銀行可能得到激勵而產生羊群效應(Acharya and Yorulmazer,2007)[3]。這些現象都足以說明在流動性風險管理當中,存在道德風險與逆向選擇問題。

最早提出央行作為最后貸款人來維護系統穩定的學說是Bagehot(1873)[4]提出的。他認為LOLR應僅僅援助那些凈資本為正的銀行,并施以懲罰的利率。然而這些限制在實踐中不易被執行。首先是被流動性短缺影響的銀行凈值的不確定性:很難從較深的資本危機中區別純粹的流動性事件(Goodhart, 1999)[5]。其次是契約的不完美和保持銀行家激勵的需求致使央行不能確保LOLR貸款的全部償付,更別說強加懲罰(Acharya&Yorulmazer,2007)。那么銀行家以及央行的管理者如何管理及干預流動性才能接近社會福利最優的狀態。本文通過構建的模型,分析銀行在受到流動性沖擊時央行不干預或干預兩種情況下,商業銀行在央行明確援助原則的約束下,其流動性管理策略選擇,并對比了這兩種情況下銀行流動性選擇所對應的援助資金的門檻值。根據上面的分析結合政策響應,央行采取一定的政策措施來糾偏上述因央行干預政策下援助資金的激勵導致的銀行偏離最優社會福利的影響。

二、模型

(一)模型說明

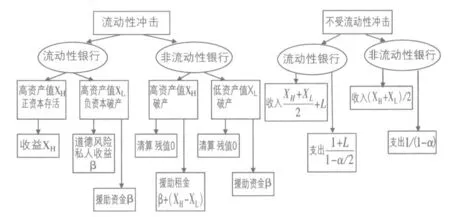

模型采用Ratnovski(2008)[6]提出的D-D衍生模型。模型假定經濟體的風險中性,時間有三個時點:0,1,2。經濟體中存在多個小存款者,兩個銀行和央行。在時期0,銀行從存款者借款投資在長期項目和流動性緩釋上,投資包含流動性緩釋的銀行定義為流動性銀行,未投資于流動性緩釋的銀行定義為非流動性銀行。在時期1,銀行獲取時期2投資資產可能實現的資產價值XH或XL.。這一時點上銀行可能受流動性沖擊,銀行可能用流動性緩釋補償流動性短缺,由于預期到未來可能實現的收益,能補償流動性短缺的銀行預期未來獲高收益XH的將持續健康運行,而預期投資項目獲取低收益XL的銀行可能因道德風險而投向劣質項目,以獲取私人收益。投向道德風險項目的銀行將和那些不能補償流動性短缺的銀行一起破產。如果銀行破產,央行將對破產銀行進行隨機援助,LOLR的援助將挽救銀行,避免其破產,并使銀行恢復信心。在時期2,能存活繼續經營的銀行實現收益XH或XL,同時向存款者和央行的援助資金進行償付,實現最終收益。對于銀行和儲戶,系統中未有存款保險保護。

對于銀行,沒有初始資本,在0時點融入1單位資金,在時點2產生風險收益XH或XL,XH或XL發生的概率各為1/2。在時點1之前,銀行家能預知未來收益,且一直將這一商業信息保密到時期2。在時期1,銀行受到概率為α流動性沖擊。針對銀行的資產方,當項目處在蕭條期,受沖擊時要求追加L的投資。如果銀行為其注入資金L,項目將實現XH或XL的收益。然而如果銀行不能追加L的投資,項目投資失敗,假定破產清算的值是0。同時還假定銀行受流動性沖擊時,銀行間不存在拆借和貼現。受流動性沖擊的銀行預計自己破產時,銀行家會投機地轉到劣質的道德風險項目上。即使風險項目使得銀行破產,其依然會帶給銀行家β數量的邊際私人收益,β<L,但投機舉措不會給存款者帶來任何收益。

央行作為最后貸款人,對非流動性銀行和那些轉換到道德風險項目上的銀行,在時期1因受流動性沖擊而面臨破產的銀行進行援助,確保恢復商業銀行流動性短缺以及銀行家不受道德風險的激勵。央行LOLR的援助原則為,當兩個銀行都破產,它隨機援助其中一個,如果其中一個穩定,它將不會援助另一個破產銀行。

破產的銀行收到LOLR援助是為了保持金融穩定,但由于不存在存款保險,因此存款者仍將失去部分存款額度。這種現象在發展中國家普遍存在,這些國家沒有足夠的財政收入去補償破產機構的存款者。即使當存款者被支付,他們常延遲收到貨幣,并同時承受通脹導致的貨幣貶值的損失。

(二)參數設定

其中,(1-α)為銀行不受沖擊存活的概率,因此1/(1-α)是銀行需要提供給存款者去補償破產概率的最大收益。(1)式還表明在不受流動性沖擊時,即使低資產值的銀行也有充足的流動性去補償存款者,且不涉及道德風險項目,其凈資產值應超過β。

時期1,預期投資收益為低資產值的銀行在受到流動性沖擊后破產,其凈值為負,即:XL<1+L(2)

這里XL為實現的低資產值的投資收益,1是對存款者支付的最初本金,L是必要的額外融資。只要XL>L,且由于初始投資成本是沉沒成本,最優的選擇應是延續運行項目,但由于銀行必須無條件接受隨機提取的存款,且銀行家需要維護其激勵的相關資本,因此銀行凈資產值將負。管理者得到激勵去投資有道德風險的劣質項目,使得可實現低資產值的銀行即使是流動的,在沖擊過后仍將破產。

在流動性沖擊后仍存活,且預計實現高資產值XH的銀行,其凈值為正,即:XH>(1+L)/(1-α)+β(3)

XH是投資收益實現的高資產值,(1+L)/(1-α)是最大的可能債務支付:(1+L)對于流動性銀行是原始的借款量,且1/(1-α)是最大的可能利率。實現高資產值的銀行沒有激勵去轉換到道德風險項目中,因為他們的資產凈值超過β。

圖1的博弈樹概括了銀行在受與不受流動性沖擊,以及央行LOLR援助條件下,流動性銀行和非流動性銀行的經營策略和收益。

三、LOLR救助下央行與商業銀行的博弈分析

(一)無LOLR救助下的銀行流動性選擇

圖1 商業銀行在流動性沖擊與否情況下的收益成本分析圖

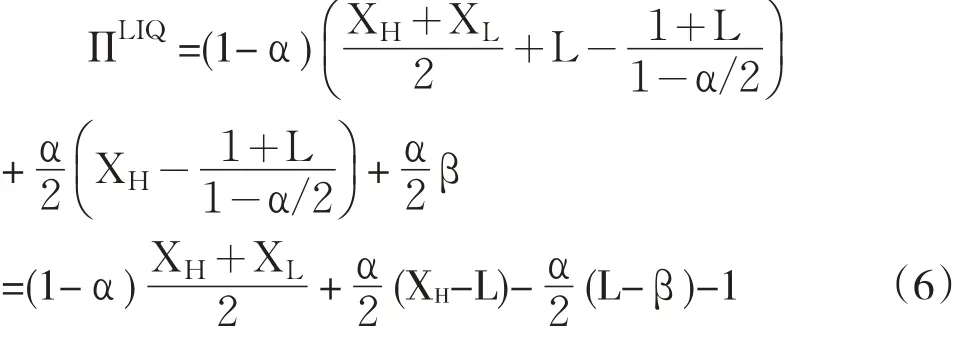

對于非流動性銀行,在沒有央行LOLR政策干預下的銀行流動性選擇。銀行規避沖擊的概率為1-α,且收到平均收益為(XH+XL)/2。受到α概率的沖擊,非流動性銀行將破產,清算殘值假定為0。由于上述預期,投資者要求許諾收益R=1/(1-α)。綜上,非流動性銀行的凈收益為:

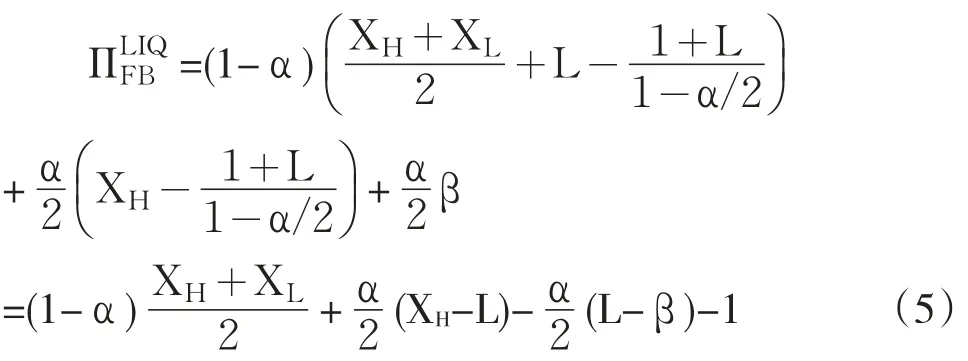

對于流動性銀行,在沒有央行LOLR政策干預下的銀行流動性選擇。假定外生的摩擦不存在于流動性供給上,即存款者可以無限量的供給資金。流動性銀行規避沖擊的概率為1-α,資金獲得平均收益為:(XH+XL)/2+L,包括保留流動性資產。那么銀行受到沖擊的概率為α。當投資能獲取高資產值的情況下,銀行受沖擊的概率為α/2,銀行用緩釋L補償受到沖擊后的流動性短缺,并收到收益XH。當投資獲取低資產值的情況下,銀行受沖擊的概率為α/2,銀行用緩釋L彌補沖擊后的流動性短缺,因依據(2)的假定,預期投資收益為負,低資產值銀行轉換到道德風險項目上,保留私人收益β。由于銀行破產概率為α/2,投資者對1+L的資金額度要求的收益R=( 1+L)/(1-α/2)。流動性銀行的凈收益為:

當XH和β(流動性的私人收益)足夠高,而同時L(表征了可能的流動性沖擊大小)足夠低時,銀行選擇流動性。

(二)LOLR救助下的銀行流動性選擇

央行對破產銀行的援助分兩種情況來說明:一種是對流動性銀行受到沖擊時央行的援助;一種為對非流動性銀行受到沖擊時央行的援助。

對流動性銀行的援助,因破產的流動性銀行必為預期實現低資產值的銀行,所以可能需要援助給銀行家至少β的資金以補償其如果轉換到道德風險項目上所收到的β收益。高資產值的銀行在流動性危機時可獨自渡過沖擊,因此不會收到援助資金。因此當流動性銀行以1-α的概率規避沖擊時,它收到平均收益(XH+XL)/2+L,這包括保留的流動性資產。當其受到沖擊的概率為α/2,它彌補了流動性短缺并得到XH。低的資產值流動性銀行受到沖擊的概率為α/2,銀行將轉換到道德風險上,獲取β的收益,除非收到援助。因此,受到沖擊后的流動性銀行在LOLR干預下的凈收益為:

對非流動性銀行的援助,非流動性銀行不受沖擊的概率是1-α,它獲得的平均收益為(XH+XL)/2。受到沖擊的概率為α,銀行破產。受到沖擊時,如果兩個銀行都破產,央行將干預援助:如果另一個銀行為高資產值,其概率為1/2,通過用審慎的緩釋彌補流動性短缺,高資產值銀行可以在流動性沖擊下生存下來。假設另一個銀行選擇流動性的概率為1/2,且當這個銀行為低資產時它才會破產,而此銀行為低資產值銀行的概率為1/2,這使得援助概率為1/4 (高資產值銀行可以在流動性沖擊下生存下來,不會破產)。如果另一銀行選擇非流動性,其必將破產,救助概率為1/2。以上得出:當非流動性銀行預期另一個銀行也是非流動性的,它有較高的獲得援助資金的可能性。因此銀行有較高的激勵去變為非流動性。

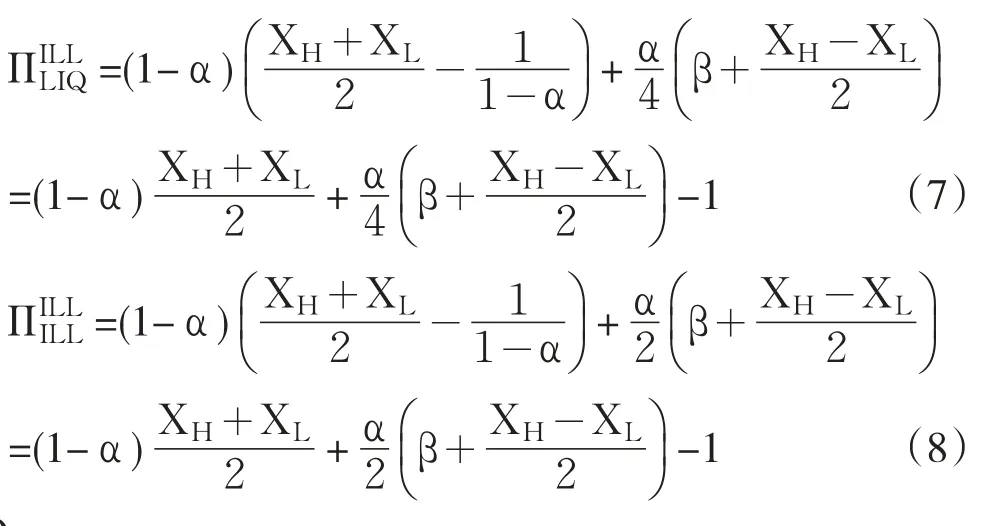

為補償銀行家因流動性沖擊而轉向道德風險項目上可獲取β的激勵,LOLR對低資產值的非流動性銀行的援助資金為β。對高資產值的非流動性銀行援助資金為β+(XH-XL),以避免可實現高資產值的非流動性銀行在受到流動性沖擊時轉向低資產項目上可獲取的β+(XH-XL)的私人激勵。綜上,央行對非流動性銀行援助資金的平均值為β+(XH-XL)/ 2。投資者的收益為R=1/(1-α)。當非流動性銀行的收益依據另一個銀行的流動性選擇的不同而不同,當另一銀行為流動性時,非流動性銀行的凈收益

由(6)(7)(8)式得出銀行的最優流動性選擇及其門檻值:

當另一銀行選擇流動性,銀行將選擇流動性:

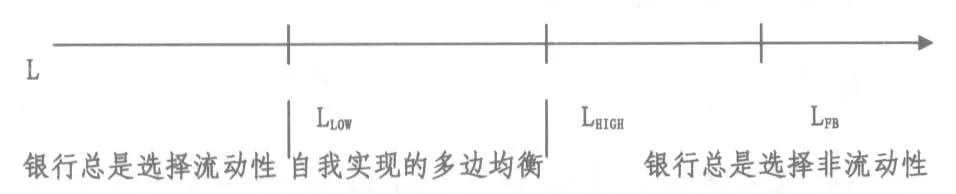

容易證實LLOW<LHIGH。對于L≤LLOW銀行將總是選擇流動性。對于L>LHIGH銀行將總是選擇非流動性。L處于LLOW<L≤LHIGH時,當預期另一個銀行是流動性時,銀行將選擇保持流動性;當預期另一個銀行為非流動性時,銀行將選擇保持非流動性。以上結論體現了銀行在流動性風險選擇上的羊群效應,這是基于銀行在XH或XL和獲得援助資金β之間做利益的權衡。

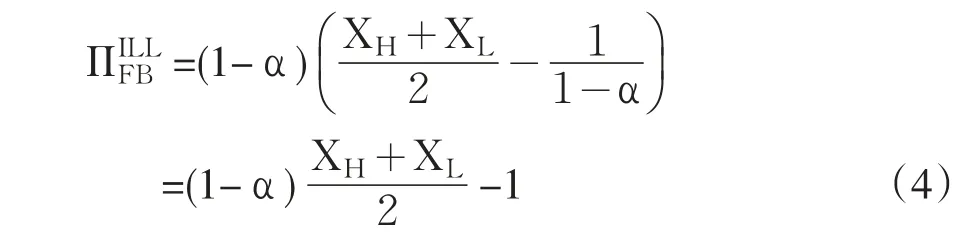

容易證實LHIGH<LFB。這意味銀行選擇流動性將較社會最優的參數值LFB范圍更窄:不會有LHIGH<L≤LFB,且僅僅在均衡中有LLOW<L≤LHIGH。

L的門檻值和相應的銀行策略被描述在圖2中。門檻值LLOW和LHIGH明確地依靠銀行XH、XL和私人收益β的值:當XH、XL值較低或者預期沖擊嚴重,銀行很可能選擇處于非流動性狀態。當另一銀行選擇非流動性,銀行將選擇流動性:

圖2 銀行流動性選擇的門檻值

(三)央行LOLR策略選擇下的效用分析

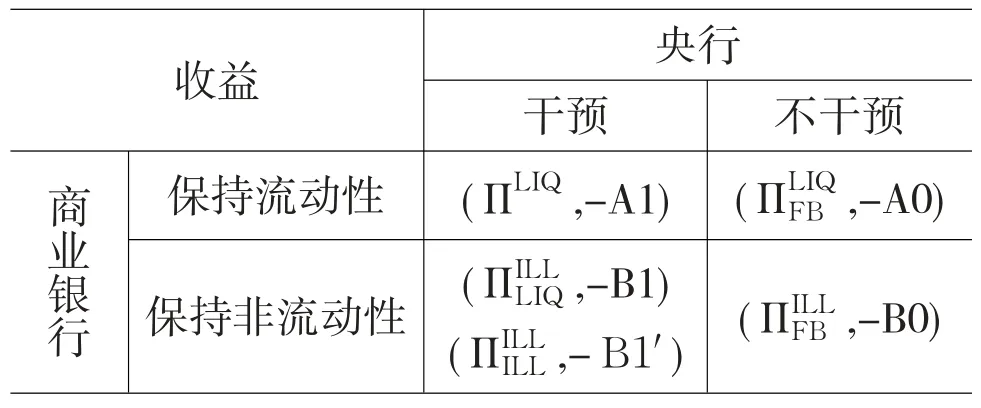

表1給出了央行與商業銀行在不同策略選擇下的效用支付。商業銀行的效用支付已經在前面進行了分析,央行的效用支付分析如下。

表1 商業銀行與央行的博弈效用支付表

當商業銀行選擇保持流動性時,中央銀行救助可以保留商業銀行實現預期收益,并避免可能的系統性危機所造成的高額社會成本,也包括救助引發道德風險在內的成本,用A0表示;中央銀行不救助,可節約救助成本A0,而金融機構破產造成的總社會成本為A1(齊稚平,2010)[7]。當商業銀行選擇保持非流動性時,救助成本為B1,破產清算的社會成本為B0。假設,B1>B0,B1′>B0,即當商業選擇保持非流動性戰略時,中央銀行的救助成本大于不救助而進行破產清算的成本;A0>A1,即在商業銀行選擇保持流動性情況下,中央銀行選擇救助的成本低于破產清算的成本(齊稚平,2010)。且假設B1>A1,B1′>A1,B0>A0,即無論救助還是不救助,其成本對于非流動性的銀行都比保持流動性銀行要高。

央行與商業銀行的流動性博弈中,央行的效用支付函數應從整個國家的福利進行考慮,由直接收益加間接收益與直接成本加間接成本的差表示。但這部分計量較復雜,因此參考Freixas,X.(1999)[8]對央行救助過程中對央行采用成本最小化的形式來表示央行的效用函數。這里,央行的效用支付在不同情況下分別為:-A1、-A0、-B0、-B1、-B1′,見表1。

(四)分析結論

從表1可以看出,當商業銀行選擇保持流動性時,央行的干預收益-A1大于不干預下的-A0。當商業銀行選擇保持非流動性時,央行的干預收益-B1或者-B1′小于不干預下的收益-B0。因此央行無占優策略。

在央行干預和不干預兩種情況下,商業銀行都選擇保持流動性時,即,解得L≤LLOW時,商業銀行有占優均衡解;當在央行干預和不干預兩種情況下,商業銀行都選擇保持非流動性時,即,解得L≥LFB時,銀行有占優均衡解。

對商業銀行的收益分析中,假定在極端情況下,央行將援助所有破產銀行,那么非流動性銀行的凈收益從(7)(8)式增加到:

總結本部分的主要結論:

命題1

(1)央行在商業銀行的流動性選擇策略下,無占優均衡決策。這也與許多學者提出的央行救助的“建設性模糊”策略相一致。

(2)在央行的最后貸款人政策的干預下,門檻值LLOW和LHIGH決定了銀行是否保持流動性狀態,LLOW<LHIGH:

第一,當L≤LLOW,銀行選擇保持流動性。

第二,當LLOW<L≤LHIGH時,當銀行預期另一個銀行是流動性時,銀行選擇保持流動性。當預期另一個是非流動的,則選擇保持非流動性。

第三,當L>LHIGH時,銀行選擇保持非流動性。

(3)在有無央行LOLR援助的兩種情況下,銀行保持流動性的L門檻值分別為LHIGH和LFB,且LHIGH<LFB,這說明:無央行援助下的銀行流動性選擇激勵大于有央行援助下的選擇激勵。

(4)當事前商業銀行預知央行援助范圍和援助資金增大時,則會極大地扭曲商業銀行持有流動性緩釋的激勵。

四、糾偏機制

由于因LOLR產生的扭曲,導致了LOLR干預下的銀行流動性選擇可能是社會次優的。當局可采取一定措施去糾正銀行的流動性選擇決策。最直接的辦法是加強流動性的量化要求。然而量化的流動性管理耗費成本,且在實際中對流動性資產的準確定義以及量化管理也較難準確實施。例如央行回購操作的政府債券,雖然其流動性較高,但持有成本也較高。對于銀行持有的價格便宜的高等級債券,其流動性可能隨時間改變。在不可預測的危機時期,事前定義哪些資產是流動性將更加困難。目前,對銀行的流動性管理可能較多地依賴強制性的比率,對銀行自身的流動性供給能力和需求并沒有較好評估,進一步軟化了內部流動性風險管理約束。

以上約束使得當局可能優化最后貸款人實施程序,盡可能采用少的成本和措施來恢復流動性救助機制,同時獲得最優救助效果。可將銀行的流動性和銀行的資本(假定央行可獲取銀行的資本信息)兩類信息資源用于LOLR決策中,以下分析銀行的流動性和資本在最后貸款人援助的決策中是如何糾正銀行的流動性選擇,使得援助效果達到社會最優狀態。

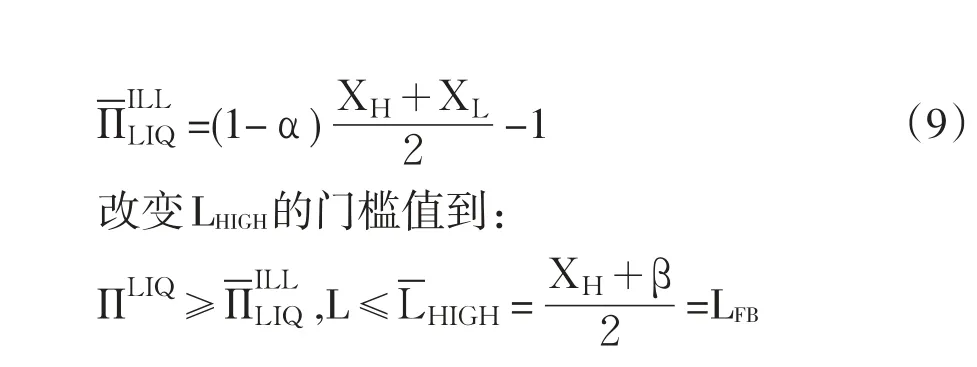

(一)LOLR和流動性

此處設定央行對流動性援助的原則為:央行優先對流動性銀行提供間接的最后貸款人資金支持。對流動性銀行的援助將減少對非流動性銀行援助的預期資金。

對于如下情形:兩個銀行將要破產,其中一個是流動的,另外一個非流動的,央行援助流動性銀行。當另一個銀行是流動時,央行將不會給非流動性銀行援助。因此,兩個破產銀行中,事前其中一個為流動性銀行情況下,非流動性銀行的凈收益為:

與圖2相對比,可看出圖2中的LHIGH門檻值提高到了LFB。因此可接受的有條件的事前流動性LOLR支持能減少扭曲并提高激勵,并在LHIGH<L≤LFB范圍內可能存在多邊均衡,而這個范圍內,在第三部分中所述的隨機援助下,銀行過去常明確地選擇非流動性。

然而問題是這樣的政策在時間前后存在矛盾。事后破產的流動性銀行必定為低的資產值,而破產的非流動銀行可能是高資產值的概率為1/2。援助那些有高資產值的非流動性銀行而不是援助有低資產值的流動性銀行將增加事后的社會福利。如果央行對流動性援助有條件,但不能承諾事前最優政策,相反它將終結對流動性銀行的優先支持。而當對手銀行是流動性時,將增加(而不是減少)對非流動性銀行的援助,(9)式中的將改寫為:

這相對社會最優狀態偏離更遠:在LLOW≤L<LHIGH范圍內,銀行將總是選擇非流動性,而不是在隨機援助下的多變均衡。因此,事后對非流動性銀行援助的選擇劣于事前對流動性銀行的援助。

命題2審慎流動性風險管理的有條件LOLR支持政策存在時間上的差異。事前,援助流動性銀行是最好選擇;事后,援助非流動性高資產值的銀行較流動性低資產值的銀行將增加社會福利,因此援助非流動性銀行是最優的。如果銀行預見到央行事后政策,將不會選擇L>LLOW的流動性狀態。

(二)LOLR和資本

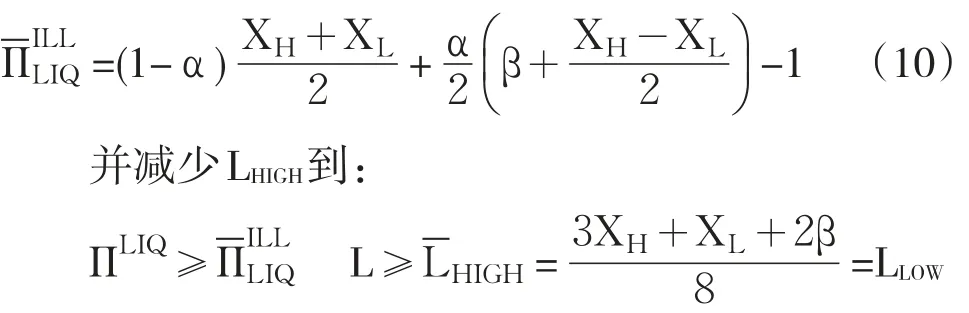

這部分假定央行可獲得有關于銀行資本的信息。當央行面對兩個破產銀行時,一個資本為正,另一個資本為負,央行可能援助資本為正(高資產值)的銀行,同時征收一定的資金償付。當央行面臨兩個資本為負的銀行,一個是流動性,另一個是非流動性,由于其不存在資產差異,央行將援助流動性銀行。

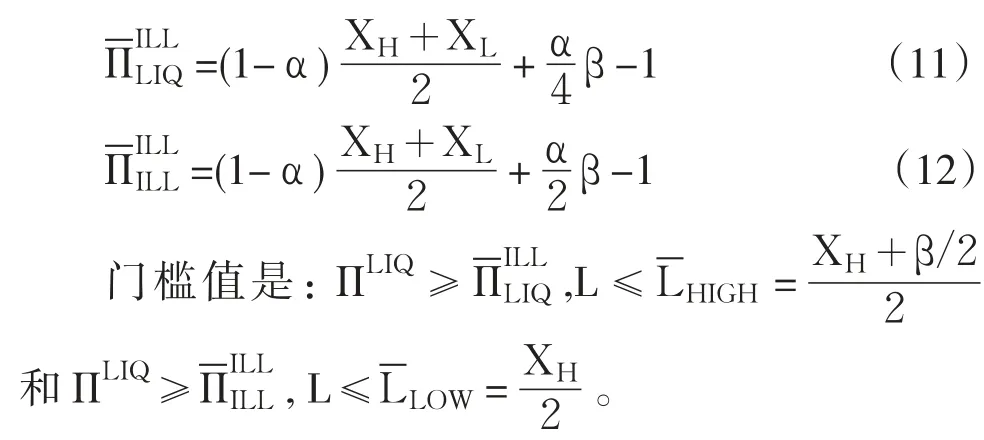

這里假定央行可獲得銀行資本的信息。沿用第三部分的分析思路,在銀行獲得援助后,央行能對高資產值的銀行征收更高的援助補償,那么對非流動性的高資產值銀行就較第三部分中的將多征收XHXL,預期對非流動性銀行的平均援助資金的值將從β+(XH-XL)/2降到β。對流動性銀行新的收益仍為(6)式所述,對非流動性銀行所獲凈收益由(7)和(8)式改寫為:在L的β/2半徑區間內,這個方

FB法接近了社會最優。決定區間長度的私人收益β的大小受法律環境、金融發展、執法和監管等因素影響。當央行對商業銀行的資本信息可得,法制環境較完善、執法以及監管到位,則β值也將較低,此情況較接近社會最優。

命題3當央行對商業銀行的資本信息可得,各種因素使得私人的道德風險收益較低,參照商業銀行資本的最后貸款人政策將使得銀行的流動性選擇接近社會最優。在此政策下,對于L≤LFB-β/2銀行將總是選擇流動性。

五、結論

(1)央行在對商業銀行的最后貸款人援助策略上應選擇“建設性模糊”策略。

(2)流動性危機下,央行的援助資金在銀行不確定凈值下由維護銀行家激勵而驅動。當援助資金較低時,即L≤LLOW,銀行選擇流動性。當較高時,即L>LHIGH,銀行選擇非流動性。當援助額度處于高值和低值范圍之間時,存在兩個均衡狀態:一是當A銀行預期B銀行選擇流動性時,A銀行選擇流動性。二是當A銀行預期B銀行選擇非流動時,A銀行將選擇非流動性。

(3)在極端情況下,當央行援助所有破產銀行時,將極大地扭曲了銀行事前積累流動性的激勵。

(4)由于援助資金扭曲了銀行事前積累流動性的激勵,使銀行的流動性選擇不能接近社會最優,因此央行采用有條件LOLR支持政策(優先對流動性銀行提供支持),以使援助接近社會福利最優。由于政策在時間上不一致,因而得出:事后援助非流動性銀行是最優的,事前援助流動性銀行是最優的。

(5)當央行可獲取商業銀行的資本信息時,且社會金融發展和法律環境較好,監管和執法較嚴格,這將促使私人道德風險收益較低。此時,央行可實施基于資本的最后貸款人政策,對高資產值的銀行征收更高的援助償付(高出的部分為XH-XL),在此情況下的銀行流動性選擇接近社會最優。

對于商業銀行的流動性管理直接的解決辦法是加強量化的流動性要求。然而量化的流動性管理需要耗費大量成本,建議采取成本相對較低的機制恢復流動性。比如發達國家常常依據銀行資本情況來采取相應的LOLR政策,以上要求:銀行資本及引發道德風險的私人收益β的信息可被央行獲取,且β值還要低,這樣結合銀行資本的最后貸款人政策的實施效果才能達到社會最優。這進一步要求金融發展、法律環境、金融監管等金融環境配套措施相對完善健全,這樣才會使這個產生道德風險的私人收益值較低。另外也需要充分的信息來確定銀行破產的定義以及資產的流動性程度的量化。因此可以推斷發達國家的金融管理者能較少依靠量化的流動性要求,這也可解釋全球在流動性管理上的差異:流動性要求在發達國家逐漸變得不重要,但在發展中國家卻仍顯得很重要。

[1]Rochet J-C,Tirole J.Interbank Lending and Systemic Risk[J].J Money,Credit,Banking,1996.Vol. 28:733-762.

[2]O’Hara M,Shaw W.Deposit Insurance and Wealth Effects:The Value of Being‘too big to fail’[J]. J Finance,1990.Vol.45:1587-1600.

[3]Acharya V,Yorulmazer T.Toomany to Fail—An Analysis of Time-inconsistency in Bank Closure Policies[J].J Finan Intermediation,2007.Vol.16:1-31.

[4]Bagehot W.Lombard Street:A Description of the Money Market[R].William Clowes and Sons,London,1873.

[5]Goodhart C.Myths about the Lender of Last Resort[J].Int Finance,1999.Vol.2:339-360.

[6]Ratnovski L.Bank Liquidity Regulation and the Lender of Last Resort[J].J Finan Intermediation.2008. Vol.18:541-558

[7]齊稚平.中央銀行金融危機救助的成本與收益[D].西南財經大學博士論文,2010.

[8]Freixas X.Optimal Bailout Policy,Conditionality and Creative Ambiguity[R].Mimeo,Bank of England,1999.

(責任編輯:賈偉)

1003-4625(2014)05-0008-06

F832.33

A

2014-03-23

李研妮(1976-),女,河南開封人,博士,經濟師,研究方向:經濟金融。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02