基于未確知理論的金融創新產品前評價

2014-07-12 18:53:51田原

金融理論與實踐 2014年2期

田原

(東華大學 旭日工商管理學院,上海 200051)

基于未確知理論的金融創新產品前評價

田原

(東華大學 旭日工商管理學院,上海 200051)

金融創新產品前評價是對傳統的金融創新產品評價手段的有效拓展和補充,是彌補金融創新產品后評價不足的方法之一。在分析金融創新產品前評價指標影響因素的基礎上,通過指標篩選構建了指標評價體系,包括6個一級指標和19個二級指標。針對評價信息的未知性和不確定性,采用未確知理論結合指標權重對金融創新產品進行科學、綜合的評價,并通過案例驗證了評價體系及方法的有效性。

金融創新產品;未確知理論;評價指標

一、引言

在經濟全球化的大背景下,隨著我國改革開放的進一步深入,金融和匯率自由化進程已是大勢所趨,國外和民間機構的進入以及創新金融產品的不斷涌現,使得金融市場的競爭愈演愈烈。

創新是金融市場持續發展的不竭動力,而對于銀行及其他金融機構而言,唯有金融產品創新才是應對發展潮流,在開放的金融環境中生存和發展的成功之道。

隨著金融改革進入深水區,金融機構的外部和內部環境都在不斷變化,以具有典型性的商業銀行為例,其金融產品越來越朝著多元化方向發展,其中最為重要的就是金融創新產品的不斷涌現,同時金融創新產品也成為提高金融機構競爭力十分有效且勢在必行的手段和方式。金融創新是對所需求的新金融創新產品、服務、技術功能和制度形式進行創造、分析、定價和擴散的過程。對一項新金融創新的分析旨在去發現其多個維度的性能,描述其市場需求日益高漲的原因,估計其引入后可能對經濟的影響[1-4]。

因此,對金融創新產品的前評價正是金融創新分析過程的一部分。

雖然近幾年我國在金融產品創新方面有著長足的進步,但金融創新產品創新力度仍與國際先進水平存在差距。隨著政策的不斷完善,金融創新注入了新的活力。金融創新產品評價是金融創新產品投放市場前的綜合評估,是保證金融創新產品健康穩定發展的一種補充手段,也是發現產品不足、預測產品銷售前景的有效方法,并為產品開發和改善提供依據。

二、金融創新產品前評價概述

目前,關于金融創新產品的評價理論多是基于金融創新產品投放市場后,一般稱之為金融創新產品后評價[5,6]。后評價理論基于產品的銷售數據、成本構成、市場表現、客戶滿意度進行綜合評估,因為有較多的現實數據支撐,一般采用定量研究為主、定性研究為輔的方式進行。

但是,產品后評價存在“先天不足”,就是評價的事后性。其缺陷主要是:不能有效防范產品存在的重大缺陷及風險;不能有效判斷金融創新產品開發后期的研發、維護及推廣費用;若產品市場表現不佳,不能提前做出反應。

而金融創新產品前評價可以有效彌補后評價的不足之處,是金融創新產品評價體系的重要補充。金融創新產品前評價是指在產品未上市之前,甚至產品還僅有設計藍圖,沒有真正研發之前對金融創新產品進行全面、深入、科學的評價。金融創新產品前評價的理論體系尚處于初級階段,亟須形成有理論意義和實用價值的評價體系和方法。

對于金融創新產品前評價很多信息是未確知的,但是可以依靠專家或決策人員根據自身經驗和知識對金融創新產品做出主觀的估計。而這種主觀估計即專家意見具有未確知性。金融創新產品前評價信息具有很強的不確定性,所以金融創新產品評價往往采用主觀定性的方法進行。而未確知數學是將信息不確定性概念進行定量化、數學化的有力工具[7]。

因此,本文試采用未確知數學來評估金融創新產品,以此解決金融創新產品評價中信息的“未確知性”問題,把定性的問題科學合理地轉化為定性和定量相結合問題,從而便于評估和比較,希望能較為客觀地、準確地反映金融創新產品的優劣程度。

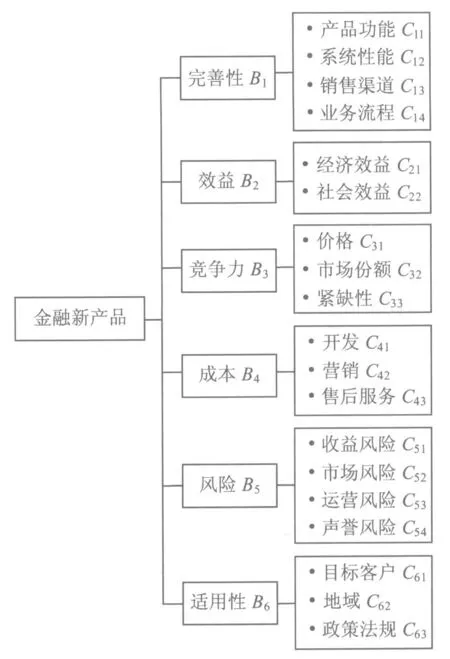

三、金融創新產品評價指標體系

金融創新產品的評判要受到很多因素的影響,且遇到的因素權重分配也比較均衡,所以將影響金融創新產品的各因素按其性質分成若干級別,采用多層次模型來評判金融創新產品。該模型是一種多級、多層次、開放式的樹狀指標體系,在使用時,可視具體情況作必要的刪減、增補和完善。指標設計需要遵循科學性、可比性、實用性、靈活性等原則,使指標體系具有目標導向的作用。

本文在文獻分析和實踐的基礎上,建立一套較為系統、合理的金融創新產品評價指標體系。

金融創新產品前評價的一級指標包括:完善性、效益、競爭力、成本、風險、適用性。完善性又可分為四個二級指標,即產品功能、系統性能、銷售渠道、業務流程。效益是十分重要的評價指標,包括經濟效益和社會效益兩方面。競爭力可分為三個二級指標:包括產品的價格、市場份額和緊缺型。成本涵蓋三個二級指標,分別為:開發成本、營銷成本和售后服務成本。風險是金融創新產品前評價考量的重要指標,包括收益風險、市場風險、運營風險和聲譽風險四個二級指標。適用性是指產品的適用對象和范圍的廣度及政策法律的合規性,分為三個二級指標:目標客戶、地域和政策法規。

上述金融創新產品評價指標可用圖1表示。

圖1 金融創新產品評價指標體系

四、金融創新產品前評價方法

金融創新產品作為資金融通過程中的承載體,效益是首屈一指的重要因素,離開了效益金融創新產品就無生命力可言。

一般來說,只有金融創新產品具備了盈利性,辨別產品的競爭力、完善性、適用性、風險的大小才是有意義的。但是,金融創新產品評價必須從多角度、多方面進行綜合衡量,其他指標的設置符合指標建立的原則。

本文運用未確知估計法對評價指標的影響程度進行數學處理,然后根據金融創新產品指標的權重進行綜合評估,再根據評價等級實現金融創新產品的評價。

(一)未確知綜合評價方法

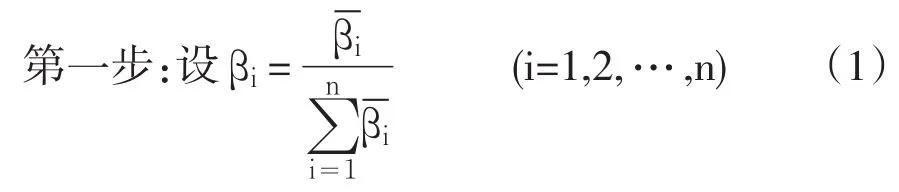

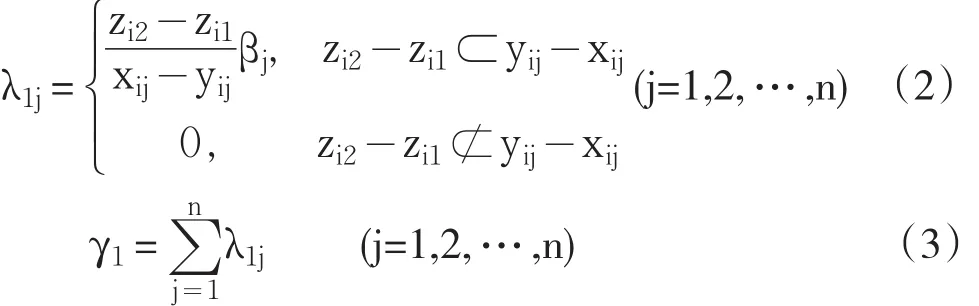

1.二級指標評估

上式中,βi為pi專家對于評價組p1,p2,…,pn的綜合信度。

第二步:以區間[0,1]為金融創新產品評價的區間大小,設評價組對每一金融創新產品評價因素進行評估。[xij,yij]表示第j位專家對第i個評價指標作出的估計。通過區間評估可以避免專家對某一評價指標給出一個確定估算值的實際操作難度,更加符合對未來金融創新產品市場認可度的不確定性感受。

第三步:對于某二級指標Ui,n位專家得出的估計區間分別計為[xi1,yi1],[xi2,yi2],…,[xin,yin],但此評估區間也許會有重疊交叉的情況,故需要將所有區間進行無交叉化處理,進而得到新的區間分布,并重新計算評價值在各區間內的信度。其數值處理方法入下:

(1)將估計區間的頂點xij,yij(j=1,2,…,n)按從小到大的順序進行排列,可設所得的新序列為zi1,zi2,…,zik,其中zi1=min{xi,jyij},zik=max{xi,jyij},進而將新序列重新組合成區間序列[zi1,zi2],[zi2,zi3],…,[zik-1,zik],并設每個新的區間信度分別為γ1,γ2,…,γk-1。

(2)新區間信度γj(j=1,2,…,k-1)的求解采用按比例分配的方式,不妨以區間[zi1,zi2]的信度γ1的求解公式為示例:

同理可求解得其他各新區間的信度γ2,γ3,…, γk-1。

第四步:由前三步,可得評價組對二級指標的評估結果,一般用盲數或者未確知有理數表示:

其中i=1,2,…,m;γ2,γ3,…,γk-1分別是二級指標Ui的專家估計真值落在區間[xi1,xi2],[yi1,yi2],…,[xik,yik]上的信度值。

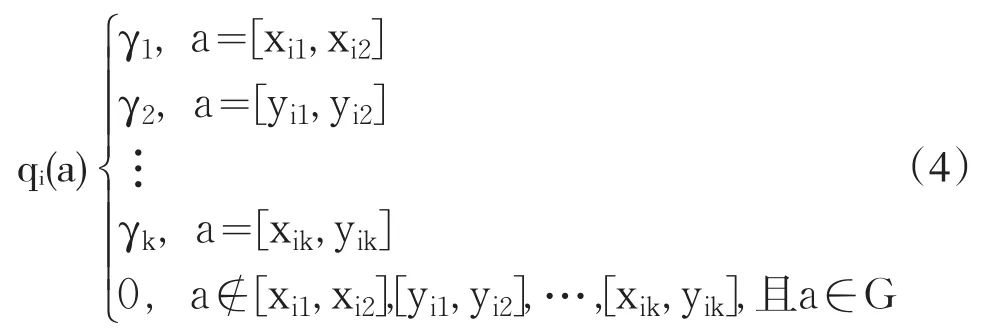

2.綜合指標評估

根據二級指標評價值,可以進一步求得一級指標的評估值。設某一級指標的二級指標數量為m,二級指標的權重向量為w=(w1,w2,…,wm),則可以下列公式求得金融創新產品的某一級指標的評價值Qt:

根據所有一級指標的評估結果,并設一級指標的數目為e,二級指標的權重向量為W=(W1,W2,…, We),可求得金融創新產品的總評價值R:

(二)金融創新產品評價等級

對于金融創新產品評價值的大小,一般可認為,當評估值大于0.8時,創新產品評價結果為優;當評價值介于0.6與0.8之間時,創新產品評價結果為良;當評價值介于0.4與0.6之間時,創新產品評價結果為中;當評價值介于0.2與0.4之間時,創新產品評價結果為較差;評價值小于0.2時,評價結果為差。

決策者應該根據評價結果,對金融創新產品是否進行研發和上市作出及時的判斷或進行產品調整。

五、案例

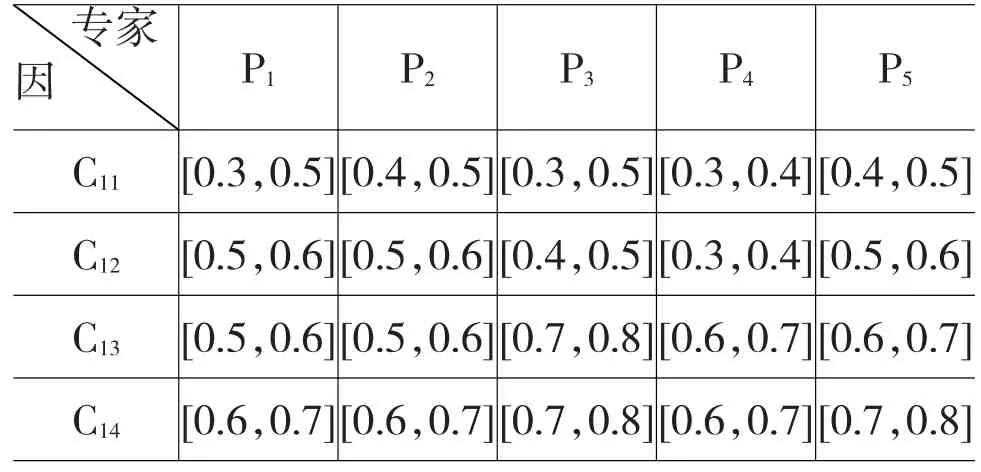

由5位專家對某金融創新產品進行前評價。以完善性為范例,其二級指標包括:產品功能、系統性能、銷售渠道、業務流程。根據公式⑴分別求得5位專家的信度:β1=0.2,β2=0.2,β3=0.3,β4=0.1,β5= 0.2。

表1為各專家對完善性的評估:

根據表1數據,具體的數據處理過程如下所示:

(1)對于指標C11,將x1j,y1j(j=1,2,…,10)按從小到大排列得0.3,0.4,0.5,進而得到新的區間排列:[0.3,0.4],[0.4,0.5]。

表1 完善性評價表

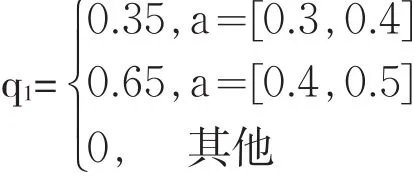

(2)計算各新區間的信度。設[0.3,0.4],[0.4,0.5]的信度為γ1,γ2,代入式(2)和(3)得到:

故,二級指標C11的評價結果為:

同理對指標C12,C13,C14進行數據處理,得到:

假定產品功能、系統性能、銷售渠道、業務流程的權重為w1=0.45、w2=0.2、w3=0.25、w4=0.1,以式(4)計算可得Q1=0.555。

同理可求得效益、競爭力、成本、風險、適用性的評價值分別為Q2=0.425、Q3=0.672、Q4=0.487、Q5= 0.724、Q6=0.576。

假定效益、競爭力、成本、風險、適用性的權重依次為0.3、0.2、0.1、0.1、0.1、0.2,則以公式(8)得到金融創新產品的總評價值:

本算例中金融創新產品評估值小于0.6大于0.4,所以其評價等級為中。由此可得,金融創新產品的未確知評價可對金融創新產品優劣進行度量,并以明了的等級形式評價金融創新產品,為決策者進行金融創新產品開發提供了有效的評判和決策依據。

六、結論

金融創新產品前評價是對金融創新產品市場投放前景的有效評估。針對金融創新產品前評價信息的不確定性,本文構建了金融創新產品前評價指標體系,采用未確知數學理論綜合求得評價結果。以往專家指標評價要求通過說出確切的評估值,而通過未確知理論既可以通過評價區間的形式降低提出確切評價值的難度,又可以解決金融創新產品前評價信息不確定問題,為金融創新產品的前評價提供一種新思路,豐富金融創新產品的評價乃至金融創新技術的方法和理論。

[1]Tufano P.Financial Innovation[J].Handbook of the Economicsof Finance,2003,1:307-335.

[2]FrameW S,White L J.Empirical Studiesof Financial Innovation:Lots of Talk,Little Action?[J].Journalof Economic Literature,2004,42(1):116-144.

[3]Frame W S.Technological Change,Financial Innovation,and Diffusion in Banking[M].DIANE Publishing,2010.

[4]Frame W S,Srinivasan A,Woosley L.The Effect of Credit Scoring on Small-business Lending[J]. JournalofMoney,Creditand Banking,2001:813-825.

[5]唐緒斌,王修常,宋連升.金融創新產品后評價指標體系研究[J].農村金融研究,2008,(7):59-64.

[6]劉君.商業銀行金融創新產品后評價研究[D].北京:首都經濟貿易大學,2012.

[7]王光遠.未確知信息及其數學處理[J].哈爾濱建筑工程學院學報,1990,23(4):1-8.

[8]肖美丹,李從東,張瑜耿.基于未確知模糊理論的供應鏈風險評估[J].軟科學,2007,21,(5):27-30.

[9]張建華,鞏艷芬,王立志.基于未確知測度的創業企業知識創新風險評價研究[J].價值工程,2011,30(35):100-101.

[10]何虎軍,蘇生瑞,王孝健,等.基于未確知測度的崩塌危險性綜合評價模型研究及應用[J].中南大學學報(自然科學版),2013,44(4):1564-1570.

(責任編輯:張艷峰)

ract:Financial innovation productspre-evaluationwhich can expandsand complements the traditionalmethodsof financial innovation productsevaluation isoneway tomake up for the inadequaciesof financial product post-evaluation.Based on the analysis of the factors of financial innovation products pre-evaluation index,evaluation index system is put forward by index screening,including 6 first-level indexes and 19 second-level indexes.Focus on the unknown and uncertainty ofevaluation information, the unascertainedmathematics theory is applied to evaluate the financialproducts combining the index weights scientifically and synthetically.In the end,the case study demonstrates the effectiveness of the evaluation system.

ords:financial innovation product;unascertained theory;evaluation index

1003-4625(2014)02-0059-04

F832.1

A

2013-11-26

本文系科技部項目《電子商務金融服務技術現狀及發展趨勢》(12Q10848)的階段性成果。

田原(1987-),女,遼寧盤錦人,管理學博士研究生,研究方向:金融創新,金融風險管理。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

玩具(2009年10期)2009-11-04 02:33:14