房地產業發展對資本回報率的影響

2014-07-05 14:41:20劉生福

財經論叢 2014年12期

關鍵詞:經濟

李 成,田 懋,劉生福

(西安交通大學經濟與金融學院,陜西 西安 710061)

房地產業發展對資本回報率的影響

李 成,田 懋,劉生福

(西安交通大學經濟與金融學院,陜西 西安 710061)

采用資本租金公式法測算資本回報率,結果顯示,房地產業發展拉低了資本回報率,2003年之后愈加明顯。通過對房地產業投資和資本回報率關系的檢驗,發現房地產業投資對實體經濟影響有限,短期拉動作用表現為年度貢獻,長期內存在較大的波動效應;房地產業發展對資本回報率省際趨同效應的減弱日益顯著。

資本回報率;房地產業;投資

一、引 言

改革開放以來,投資占GDP的比重始終保持較高水平,對經濟發展起到了舉足輕重的作用。但是,這種高度依賴投資的經濟增長模式近年來引起學術界和決策高層的擔憂。客觀面對投資過熱狀況和界定合理的投資規模顯得非常必要。對資本回報率的測算和分析,是評價投資是否過剩的一種有效途徑。

對我國資本回報率的重視,始于2006年的一場爭論。世界銀行2006年6月的中國經濟季報認為,中國企業的資本回報率在1998至2005年間大幅提升,但美國新橋投資的合伙人單偉健(Shan,2006)[1]認為嚴重高估。此后,關于中國資本回報率的相關文獻如雨后春筍。現有的研究文獻主要歸為兩類,一類是宏觀總量層面的研究,另一類是企業微觀層面的研究。前者可以避免統計抽樣、稅收制度等造成的估計偏誤,但資本存量的不同估計會影響測算結果的準確性。例如,方文全(2012)[2]認為資本的異質性和年份效應導致低估資本存量,進而高估資本回報率,所幸并不嚴重。后者則更加具體,能夠反映企業真實的生存環境,但測算的準確性容易受到統計抽樣、稅收制度等因素的干擾。國家統計局的統計是針對規模以上工業企業進行的,不同行業和地區的稅負不盡相同,抽樣的代表性值得商榷。現有研究得到的基本結論是,中國資本回報率水平不低,投資過剩不嚴重。

高資本回報率有利于吸引外資和技術擴散,有利于資本積累和經濟的長期增長。雖然中國資本回報率不低,但其是否具有可持續性關系到未來經濟發展。影響資本回報率的因素很多,資本深化與資本回報率一般呈負相關關系(黃偉力,2007;黃先海等,2012)[3][4];技術進步(黃德春、劉志彪,2006;黃偉力,2007;趙紅、扈曉影,2010)[5][3][6]和人力資本(黃先海等,2012)[4]對資本回報率有正向的作用;金融發展,尤其是對私營企業部門金融環境的改善有利于資本回報率的提高(李青原等,2010;邵挺,2010)[7][8];與經濟發展相適應的投資率(孫文凱等,2010;陳培欽,2013)[9][10]、高效的資本配置效率①此處的資本配置效率以資本從低效行業撤資、往高效領域增資的投資彈性系數度量。(Wurgler,2000;方軍雄,2006;曾五一和趙楠,2007)[11][12][13]、良好的法制環境(萬華林、陳信元,2010;胡凱、吳清,2012)[14][15]、合理的所有權結構(辛清泉等,2007)[16]和較低的國有經濟比重(方軍雄,2007)[17]有利于保持較高的資本回報率。

伴隨著我國住房體制改革和市場化改革,尤其是2003年以來,房地產業得以快速發展,帶動相關投資的增長,對資本回報率產生了重要影響,但尚未有系統探討房地產業發展對資本回報率影響的研究。基于此,本文通過測算并對比剔除房地產業前后的資本回報率,考察房地產業發展對資本回報率的影響,分析這些影響在不同歷史時期和地區的差異,檢驗房地產業投資和資本回報率之間的關系,得到相應的經濟含義與政策啟示。

二、資本回報率的估計模型

資本回報率的估測方法大致有四種。其一,通過金融市場推算資本回報率(Fama和French,1999)[18]。該方法適用于資本充分流動、金融市場高度發達的經濟體,中國并不滿足這些條件。其二,通過對企業抽樣統計來推算資本回報率。世界銀行2006年6月的中國經濟季報、Shan(2006)、CCER中國經濟觀察研究組(2007)[19]均采用了這種研究方法。抽樣一般都針對較大規模工業企業進行,如果市場競爭不充分,可能造成估計的偏誤。其三,通過估算生產函數來推算資本回報率。該方法可以追溯到Baumol等(1970)[20]采用不變價格的投入和產出對美國資本回報率的估計②直至上世紀九十年代,研究者才開始采用市場價格估算資本回報率,比較重要的文獻有Mueller和Reardon(1993)[21],Mueller和Yurtoglu(2000)[22],Gugler等(2003,2004)[23][24](孫文凱等,2010)[9]。,但是該方法存在遺漏變量,可能導致有偏估計(Friend、Husic,1973;Brealey,1976;McFetridge,1978)[25][26][27],并且,估計結果也會因生產函數設定形式的不同而有差異,而且只能計算較長時期的平均資本回報率,無法得到隨時間變化的資本回報率。其四,資本租金公式方法。該方法由Hall和Jorgenson(1967)[28]提出,Bai等(2006)[29]從Hall和Jorgenson(1967)、Caselli和Feyrer(2007)[30]中發展了該方法③Bai等(2006)中所引用的是Caselli和Feyrer(2007)在2006年尚未發表的論文版本。,此后得到廣泛應用。總體上,前兩種屬于微觀方法,后兩種屬于宏觀方法。其中,第二種和第四種目前廣泛采用。相較而言,第四種方法更能反映一國總體資本收益情況,本文選用第四種方法,具體如下。

假設一個企業購買一單位邊際資本用于生產,在完全競爭市場條件下,企業是產品價格的接受者,名義資本回報率(即考慮價格因素的Hall-Jorgenson資本租金公式)是:

其中,ij(t)是資本品j的名義資本回報率,PKj(t)是資本品j的定基價格指數,δj(t)是資本品j的折舊率,MPKj(t)是資本品j的邊際產品,P?Kj(t)是資本品j的價格變化率,PY(t)為產出定基價格指數。

在完全競爭條件下,每種投資品的收益率相等。各類資本品根據使用量加權平均,可以得到代表性資本品的名義資本回報率,即:

三、數據處理及結果分析

(一)數據來源與處理

由于房地產業數據的限制,本文選擇1988—2011年的宏觀經濟數據來測算資本回報率,所有數據均來自歷年中國統計年鑒。

固定資本存量相關數據采用單豪杰(2008)[31]的方法估計,折舊率取10.96%。房地產業投資額以房地產業全社會固定資產投資減去土地購置費來估算。房地產業投資的主體部分屬于建筑安裝工程,因此,其價格指數和折舊率分別取建筑安裝工程投資的價格指數和折舊率,折舊率取8.12%。房地產業GDP的價格指數從歷年房價中推算。

資本收入份額可以用1減去勞動收入份額得到,而勞動收入份額用勞動者報酬除以收入核算法的GDP來計算。統計年鑒中的投入產出表、資金流量表和按收入法計算的省際國內生產總值表提供了這些數據。白重恩和錢震杰(2009)[32]認為,分別用這三個數據集測算的勞動收入份額在變化趨勢上一致。章上峰、許冰(2010)[33]利用時變彈性生產函數測算的結果也顯示出一致的變化趨勢。鑒于按收入法計算的省際國內生產總值的數據更加詳細,本文使用該數據集來計算資本收入份額。

(二)測算結果及分析

1.房地產業發展對資本回報率的影響分析

按照公式(3)計算全國以及各省份含房地產業和剔除房地產業的資本回報率。各省份按照東中西部劃分①西部地區包括四川(含重慶)、貴州、云南、陜西、甘肅、青海、寧夏、新疆、內蒙古、廣西(由于西藏數據不全,故未包括在內);中部地區包括山西、安徽、江西、河南、湖北、湖南;東部地區包括北京、天津、河北、遼寧、吉林、黑龍江、上海、江蘇、山東、浙江、廣東、海南、福建。,計算結果見圖1、圖2、圖3和表1。

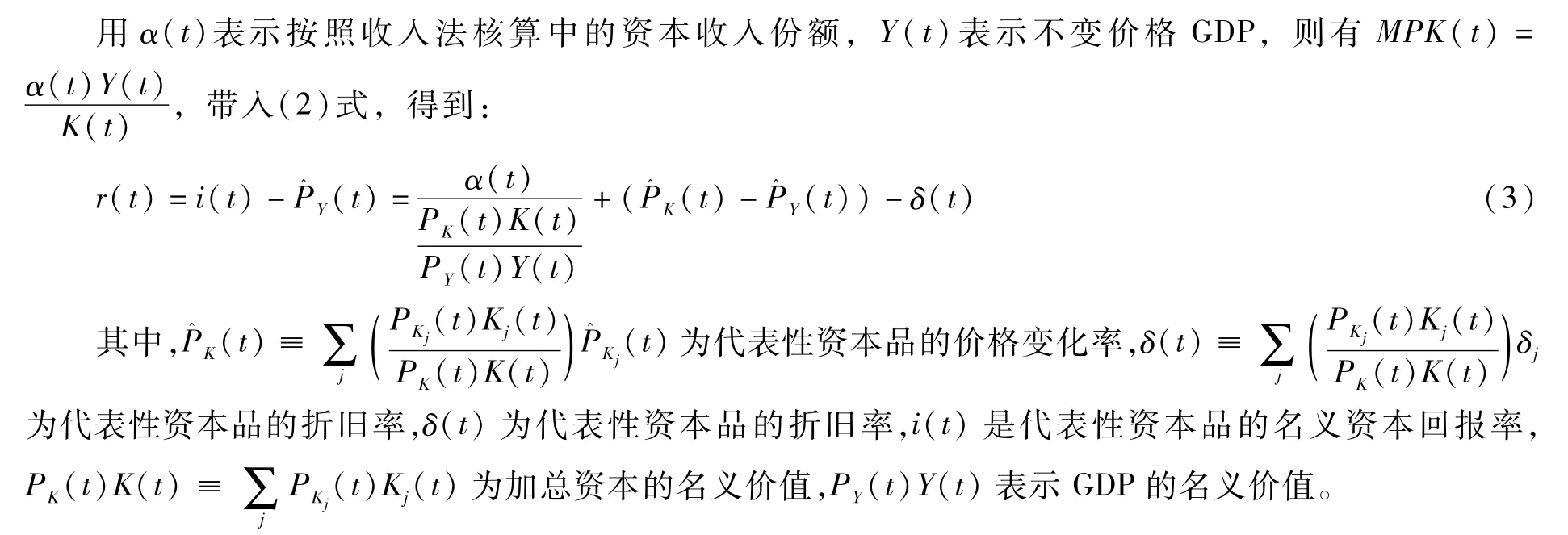

由圖1可知,1994年之前房地產業發展對資本回報率的影響較小,之后影響逐步加大,2003年后,這種影響迅速放大。2003年頒布實施的《國務院關于促進房地產市場持續健康發展的通知》(國發[2003]18號)將經濟適用房定位為具有保障性的商品房,自此商品房的市場份額在事實上得以提高,房價持續走高,房地產業發展更為迅猛,對資本回報率的影響也更加顯著。

為進一步分析房地產業發展對資本回報率影響的階段性特征,以1994年和2003年為節點,將樣本區間劃分為三個階段,全國和各省份三階段資本回報率數值見表1。

全國來看,1988—1994年間,含房地產業和剔除房地產業的資本回報率分別為20.01%和20.48%,后者比前者僅高出0.47%;1995—2002年間,含房地產業和剔除房地產業的資本回報率分別為17.34%和20.26%,后者比前者高2.92%;2003—2011年間,含房地產業和剔除房地產業的資本回報率分別為17.23%和23.80%,后者比前者高6.57%。以上數據說明,房地產業發展拉低了資本回報率,且該效應隨時間的推移表現越來越明顯。

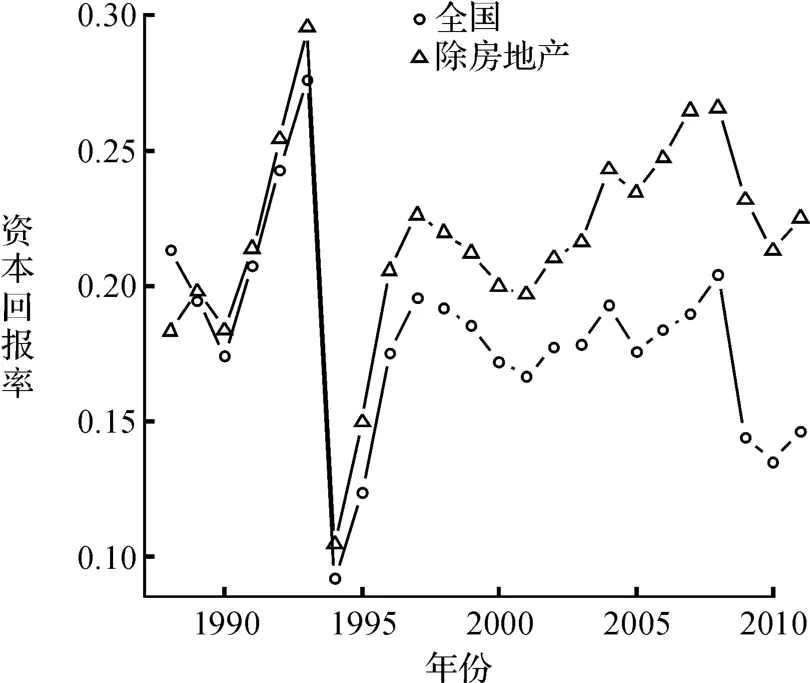

圖2顯示,從地區來看,省際資本回報率從高到低依次為:東部、中部和西部。圖3表明,剔除房地產業之后東部的資本回報率上升最明顯,中部次之,西部最少。剔除房地產業之后,東中西部資本回報率的差距加大。

依據表1,北京、上海、廣東是剔除房地產業之后,資本回報率上升最多的省份,而新疆、青海在剔除房地產業之后資本回報率幾乎沒有變化,其他省份如陜西、四川則介于兩者之間。北京、上海和廣東經濟發達,擁有較高的資本回報率,剔除房地產業之后,資本回報率提高也較明顯,其中廣東資本回報率提高最多,北京次之,上海最小。總之,資本回報率高的省份,剔除房地產業之后的資本回報率上升也多,據此可推測,剔除房地產業之后,資本回報率歷年的標準差會增大,圖4證明了這一推測,這說明房地產業發展不利于省際資本回報率的收斂。

圖1 全國資本回報率

圖2 各省資本回報率(含房地產業)

圖3 各省剔除房地產業之后資本回報率的變化

圖4 全國資本回報率的標準差

表1 全國和各省三階段資本回報率

總體上,我國含房地產業的資本回報率較高,剔除房地產業之后的資本回報率進一步上升,表明房地產業本身的資本回報率并不高,房地產業發展會降低資本回報率。不論全國還是省際的結果,都表明隨時間的推移,房地產業發展對資本回報率的拉低效應越來越顯著。雖然房地產業的資本回報率不高,但是房地產業一般被視作高回報行業,主要因房地產業的高杠桿率而帶來權益資本的高回報,但是權益資本的高回報并不等同于全部資本的高回報。另外,由于土地公有制和土地財政的緣故(饒國霞、葛揚,2014)[34],房地產市場并非完全競爭市場,與公式(3)的適用條件不符。綜合考慮,剔除房地產業之后的資本回報率更為真實。

不論是否剔除房地產業,資本回報率都因1997年的亞洲金融危機和2007年的次貸危機而顯著降低,后者降低的幅度更大。李成、劉生福(2013)[35]比較了1997年和2007年兩次危機,結果也顯示次貸危機的影響程度更大。雖然通過財政政策和貨幣政策(李成等,2011;馬草原、李成,2013)[36][37]已經減輕了危機對經濟的影響,但資本回報率仍然大幅下跌,因此穩定的需求對經濟的平穩發展意義重大,這也與當前倡導的轉變出口導向的經濟增長模式為內需拉動的經濟增長模式相符。

2.房地產業投資與資本回報率的因果分析

表2結果顯示,r和r_ha在僅包含常數項和一階滯后項的條件下是穩定的,log_hinv在同時包含常數項、趨勢項和一階滯后項的條件下是穩定的。

表2 變量的ADF檢驗(1988—2011年)

(1)房地產業投資的對數和含房地產業的資本回報率之間的關系

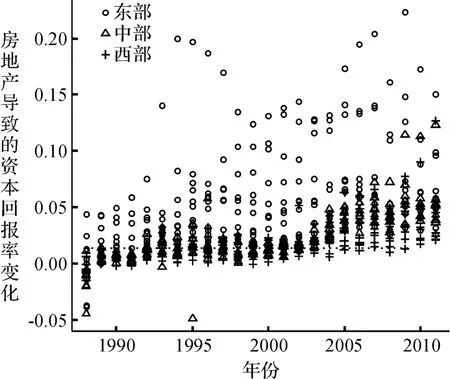

在同時包含趨勢項和常數項的情況下計算AIC、HQ、SC及FPE,結果均支持VAR取兩階,因而采用包含趨勢項和常數項的log_hinv與r的VAR(2)。表3顯示,log_hinv是r的Granger原因,反之不成立;log_hinv與r之間無當期的Wald-type因果關系。圖5表明,log_hinv的一個單位沖擊,會對r在隨后一期產生顯著的負效應,并在之后諸年中對r產生持久的波動效應,波動幅度逐漸減少,波動周期約為10年。總體上,log_hinv對r短期為負的效應,長期沒有明確的正或負效應,但是r持續的波動效應會影響私營經濟的長期投資,不利于經濟的可持續發展。張清勇、鄭環環(2012)[38]證明經濟增長推動房地產業投資的增長,認為利用房地產業實現對經濟的拉動是不現實的,與本文的結論一致。

(2)房地產業投資的對數和剔除房地產業的資本回報率之間的關系

同樣的,在包含趨勢項和常數項的情況下計算AIC、HQ、SC及FPE,結果均支持VAR取兩階,因而采用包含趨勢項和常數項的log_hinv與r_ha的VAR(2)模型。表4結果顯示,log_hinv與r_ha之間沒有顯著的Granger因果關系,但Wald-type檢驗發現,log_hinv與r_ha有顯著的當期因果關系。考慮到房地產業的投資項目一般在1-2年內建成,房地產業投資對當年的非房地產行業拉動作用明顯,與此處檢驗的結果相符。

圖5 在log_h fix單位脈沖下r的響應

表3 資本回報率r與房地產業投資的對數log_hinv之間的因果檢驗

表4 剔除房地產業的資本回報率r_ha與房地產業投資的對數log_hinv之間的因果檢驗

四、主要結論

房地產業的發展對資本回報率產生了重要影響,通過測算和比較我國1988-2011年間剔除房地產業和含房地產業的資本回報率,分析房地產業發展與資本回報率之間的關系,得到如下結論:

(1)房地產業發展拉低了資本回報率,剔除房地產業之后的資本回報率更為真實。房地產項目運作本身的高回報以及剔除房地產業之后的資本回報率上升,說明我國總體上擁有較高的資本回報,為國際資本快速流入提供了理論注解。

(2)分地區來看,省際資本回報率從高到低依次為東部、中部和西部。剔除房地產業后的資本回報率數據顯示東部上升最多,中部次之,西部最少。一般而言,資本回報率高的省份,剔除房地產業之后,資本回報率上升得也多,顯示房地產業發展在一定程度上有礙于省際資本回報率的收斂,不利于資源的優化配置。

(3)房地產業投資對實體經濟的影響有限。短期內,房地產業投資對經濟發展有拉動作用,特別是對年度經濟增長的貢獻較為明顯;長期內,對經濟發展存在波動效應,利用房地產業發展實現經濟的可持續增長是不現實的。

(4)不論是否剔除房地產業,資本回報率都因1997年的亞洲金融危機和2007年的次貸危機而顯著降低,后者降低的幅度更大,說明穩定的需求對經濟的平穩發展意義重大,與當前倡導的轉變出口導向的經濟增長模式為內需拉動的經濟增長模式相符。

[1]Shan W.The world bank's China delusions[J].Far Eastern Economic Review,2006,169(9):29-32.

[2]方文全.中國的資本回報率有多高?——年份資本視角的宏觀數據再估測[J].經濟學(季刊),2012,(1):521-540.

[3]黃偉力.中國資本利潤率的變動趨勢及其影響因素[J].山西財經大學學報,2007,(8):15-21.

[4]黃先海,楊君,肖明月.資本深化、技術進步與資本回報率:基于美國的經驗分析[J].世界經濟,2012,(9):3-20.

[5]黃德春,劉志彪.環境規制與企業自主創新——基于波特假設的企業競爭優勢構建[J].中國工業經濟,2006,(3):100-106.

[6]趙紅,扈曉影.環境規制對企業利潤率的影響——基于中國工業行業數據的實證分析[J].山東財政學院學報,2010,(2):78-81.

[7]李青原,趙奇偉,李江冰,江春.外商直接投資,金融發展與地區資本配置效率——來自省級工業行業數據的證據[J].金融研究,2010,(3):80-97.

[8]邵挺.金融錯配,所有制結構與資本回報率:來自1999-2007年我國工業企業的研究[J].金融研究,2010,(9):47-63.

[9]孫文凱,肖耿,楊秀科.資本回報率對投資率的影響:中美日對比研究[J].世界經濟,2010,(6):3-24.

[10]陳培欽.生產率、資本回報率和增長率的良性互動——“中國奇跡”的一種新解釋[J].華中科技大學學報(社會科學版),2013,(3):59-67.

[11]Wurgler J.Financialmarkets and the allocation of capital[J].Journal of Financial Economics,2000,58,pp.187-214.

[12]方軍雄.市場化進程與資本配置效率的改善[J].經濟研究,2006,(5):50-61.

[13]曾五一,趙楠.中國區域資本配置效率及區域資本形成影響因素的實證分析[J].數量經濟技術經濟研究,2007,(4):35 -42.

[14]萬華林,陳信元.治理環境,企業尋租與交易成本——基于中國上市公司非生產性支出的經驗證據[J].經濟學(季刊),2010,(2):553-570.

[15]胡凱,吳清.制度環境與地區資本回報率[J].經濟科學,2012,(4):66-79.

[16]辛清泉,林斌,楊德明.中國資本投資回報率的估算和影響因素分析——1999-2004年上市公司的經驗[J].經濟學(季刊),2007,(4):1143-1164.

[17]方軍雄.所有制,制度環境與信貸資金配置[J].經濟研究,2007,(12):82-92.

[18]Fama E,French K.The corporate cost of capital and the Return on Corporate investment[J].Journal of Finance,1999,54(6):1937-1967.

[19]CCER“中國經濟觀察”研究組.我國資本回報率估測(1978-2006)——新一輪投資增長和經濟景氣微觀基礎[J].經濟學(季刊),2007,(3):723-758.

[20]Baumol W,Heim P,Malkiel B,Quandt R.Earnings retention,new capital and the growth of the firm[J].Review of Economics and Statistics,1970,52(4):345-355.

[21]Mueller D,Reardon E.Rates of return on corporate investment[J].Southern Economic Journal,1993,60(2):430-453.

[22]Mueller D,Yurtoglu B.Country legal environments and corporate investment performance[J].German Economic Review,2000,1(2):187-220.

[23]Gugler K,Mueller D,Yurtoglu B.The impact of corporate governance on investment returns in developed and developing countries[J].Econom ic Journal,2003,113(491):511-539.

[24]Gugler K,Mueller D,Yurtoglu B.Corporate governance and the returns on investment[J].Journal of Law and Economics,2004,47(2):589-633.

[25]Friend I,Husic F.Efficiency of corporate investment[J].Review of Economics and Statistics,1973,55(1):122-127.

[26]Brealey R,Hodges S,Capron D.The return on alternative sources of finance[J].Review of Economics and Statistics,1976,58(4):469-477.

[27]McFetridge D.The efficiency imp lications of earnings retentions[J].Review of Economics and Statistics,1978,60(2):218-224.

[28]Hall R,Jorgenson D.Tax policy and investment behavior[J].American Economic Review,1967,57(3):391-414.

[29]Bai C,Hsieh C,Qian Y.The Return to Capital in China[R].National Bureau of Economic Research,2006.

[30]Caselli F,Feyrer J.The marginal product of capital[J].The Quarterly Journal of Economics,2007,122(2):535-568.

[31]單豪杰.中國資本存量K的再估算:1952~2006年[J].數量經濟技術經濟研究,2008,(10):17-31.

[32]白重恩,錢震杰.國民收入的要素分配:統計數據背后的故事[J].經濟研究,2009,(3):27-41.

[33]章上峰,許冰.初次分配中勞動份額比重測算方法研究[J].統計研究,2010,(8):74-78.

[34]饒國霞,葛揚.我國房地產如何破解“土地財政”之殤[J].商業經濟與管理,2014,(1):71-78.

[35]李成,劉生福.外部沖擊對我國經濟的影響加劇了嗎——基于亞洲金融危機和次貸危機后經濟波動的比較[J].經濟學家,2013,(1):30-37.

[36]李成,馬文濤,王彬.學習效應、通脹目標變動與通脹預期形成[J].經濟研究,2011,(10):39-53.

[37]馬草原,李成.國有經濟效率、增長目標硬約束與貨幣政策超調[J].經濟研究,2013,(7):76-89.

[38]張清勇,鄭環環.中國住宅投資引領經濟增長嗎?[J].經濟研究,2012,(2):67-79.

How Real Estate Development Affects the Return on Capital in China

LICheng,TIAN Mao,LIU Sheng-fu

(School of Economics and Finance,Xi'an Jiaotong University,Xi'an 710061,China)

Using the formula for rent of capital,the analysis of return on capital shows that the development of the real estate industry has brought down the return to capital investment,especially since 2003.Through a test on the relationship between real estate investment and return on capital,it is found that real estate investment is limited in its effect on the real economy.It has a short-term stimulating effect in the year,but in the long run,there exist quite great volatility effects.It is also found that the decline of the growing convergence in the effects of real estate development on capital returns across different provinces becomes increasingly obvious,which means over development of the real-estate industry weakens optimal allocation of resources,and hinders sustainable development of economy.

return on capital;investment in real estate;investment efficiency

F832.48

A

1004-4892(2014)12-0038-08

(責任編輯:原 蘊)

2013-12-19

國家社會科學基金資助項目(13CJY020);國家自然科學基金資助項目(71203175)

李成(1956-),男,山東濟南人,西安交通大學經濟與金融學院教授,博士;田懋(1983-),男,山西晉中人,西安交通大學經濟與金融學院博士生;劉生福(1987-),男,陜西渭南人,西安交通大學經濟與金融學院博士生。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33