國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與貨幣市場(chǎng)利率間動(dòng)態(tài)關(guān)系研究

2014-07-01 23:36:09李寧

金融理論與實(shí)踐 2014年9期

李寧

(中國(guó)人民銀行烏魯木齊中心支行,新疆 烏魯木齊 830002)

國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與貨幣市場(chǎng)利率間動(dòng)態(tài)關(guān)系研究

李寧

(中國(guó)人民銀行烏魯木齊中心支行,新疆 烏魯木齊 830002)

隨著中央國(guó)庫(kù)現(xiàn)金管理操作頻率和操作規(guī)模的逐步提高,國(guó)庫(kù)現(xiàn)金管理對(duì)貨幣市場(chǎng)的影響日益加大,為配合貨幣政策,減少對(duì)貨幣市場(chǎng)的沖擊,研究國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與貨幣市場(chǎng)利率之間的關(guān)系尤為重要。在介紹、分析現(xiàn)金管理與貨幣市場(chǎng)利率理論基礎(chǔ)上,通過(guò)建立協(xié)整方程,用實(shí)證的方法,研究國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與貨幣市場(chǎng)利率間的互動(dòng)關(guān)系,最后給出合理化建議。

中央銀行;國(guó)庫(kù)現(xiàn)金管理;貨幣市場(chǎng);利率;協(xié)整方程

自2006年國(guó)務(wù)院批準(zhǔn)開展中央級(jí)國(guó)庫(kù)現(xiàn)金管理以來(lái),中央國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率進(jìn)一步豐富了貨幣市場(chǎng)利率,利率間的相互影響程度日益加深,國(guó)內(nèi)對(duì)國(guó)庫(kù)現(xiàn)金管理的文獻(xiàn)也逐漸增多,分析方法從定性分析轉(zhuǎn)向定量分析。

韋士歌(2002)[1]較早開展了國(guó)庫(kù)現(xiàn)金管理對(duì)宏觀政策的影響研究,認(rèn)為國(guó)庫(kù)現(xiàn)金管理應(yīng)與債券發(fā)行相結(jié)合,建議定期、均衡、滾動(dòng)發(fā)行短期債券,根據(jù)預(yù)算收支規(guī)律定期發(fā)行中長(zhǎng)期債券。

何明霞(2004)[2]和高平(2009)[3]認(rèn)為國(guó)庫(kù)現(xiàn)金管理無(wú)論哪種方式均會(huì)對(duì)貨幣政策產(chǎn)生影響,國(guó)庫(kù)現(xiàn)金管理必須考慮宏觀經(jīng)濟(jì)環(huán)境,在通貨膨脹、通貨緊縮形勢(shì)下,需采取減少、增加商業(yè)銀行定期存款操作,以避免對(duì)貨幣政策形成逆向操作。

李偉(2012)[4]從國(guó)庫(kù)庫(kù)存余額變動(dòng)的角度,定性分析了國(guó)庫(kù)現(xiàn)金管理對(duì)金融市場(chǎng)價(jià)格波動(dòng)產(chǎn)生的影響,得出如下結(jié)論:國(guó)庫(kù)存款資金減少,金融市場(chǎng)利率有降低趨勢(shì);國(guó)庫(kù)存款資金增加,金融市場(chǎng)利率有升高趨勢(shì)。

王慶(2013)[5]研究了國(guó)庫(kù)庫(kù)存總量與貨幣政策協(xié)調(diào)情況,認(rèn)為國(guó)庫(kù)現(xiàn)金管理對(duì)利率政策有同向增強(qiáng)作用,對(duì)存款準(zhǔn)備金率政策有反向調(diào)節(jié)效果。

袁立德(2006)[6]首次利用計(jì)量經(jīng)濟(jì)分析方法,分析了國(guó)庫(kù)現(xiàn)金管理對(duì)我國(guó)貨幣供應(yīng)量的影響,得出結(jié)論:國(guó)庫(kù)余額以及財(cái)政資金對(duì)M2有顯著影響,國(guó)庫(kù)余額波動(dòng)是我國(guó)貨幣供應(yīng)量波動(dòng)的重要原因。

徐德華(2013)[7]首次從利率的角度利用計(jì)量方法開展國(guó)庫(kù)現(xiàn)金管理研究,通過(guò)對(duì)國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與Shibor之間的關(guān)系進(jìn)行協(xié)整分析,認(rèn)為在影響階段,Shibor對(duì)中標(biāo)利率具有較強(qiáng)參考意義,但中標(biāo)利率在市場(chǎng)上的影響力尚不明顯。

本文延續(xù)利率視角,研究國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與同期銀行間同業(yè)拆借利率、質(zhì)押式國(guó)債回購(gòu)利率間的相互影響關(guān)系。

一、我國(guó)中央國(guó)庫(kù)現(xiàn)金管理的基本情況

(一)國(guó)庫(kù)現(xiàn)金管理操作規(guī)模和操作頻率迅速增加后趨穩(wěn)

經(jīng)過(guò)2006—2008年三年的國(guó)庫(kù)現(xiàn)金管理操作實(shí)踐和探索,我國(guó)中央國(guó)庫(kù)現(xiàn)金管理操作日趨穩(wěn)定。2009—2013年三年間,操作規(guī)模持續(xù)增長(zhǎng),操作頻率基本上平均每月操作一次。

表1 2006—2013年中央國(guó)庫(kù)現(xiàn)金管理操作規(guī)模和操作頻率 單位:億元,次

(二)國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與同期貨幣市場(chǎng)利率相關(guān)性較高,且高于同期貨幣市場(chǎng)利率

從圖1可以看出,一方面,自2008年以來(lái),國(guó)庫(kù)現(xiàn)金中標(biāo)利率與同期貨幣市場(chǎng)利率走勢(shì)基本一致,與質(zhì)押式國(guó)債回購(gòu)利率、全國(guó)銀行間同業(yè)拆借利率的相關(guān)系數(shù)分別為0.86、0.84。另一方面國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率高于同期貨幣市場(chǎng)利率,原因是緊縮的貨幣政策對(duì)中小銀行影響較大,存貸比的監(jiān)管壓力使得中小銀行對(duì)國(guó)庫(kù)現(xiàn)金管理投標(biāo)的積極性較高。從中標(biāo)金額看,2013年中小銀行中標(biāo)金額3748①數(shù)據(jù)來(lái)源:中國(guó)人民銀行國(guó)庫(kù)局《2013年中央國(guó)庫(kù)現(xiàn)金管理運(yùn)行報(bào)告》。億元,占招標(biāo)總金額的87.2%,較2011年提高24個(gè)百分點(diǎn),中小銀行參與度明顯提高。

圖1 2006—2013年中央國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與同期限制押式國(guó)債回購(gòu)和同業(yè)拆借利率對(duì)比圖

二、國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與貨幣市場(chǎng)利率關(guān)系的實(shí)證分析

貨幣市場(chǎng)利率是貨幣政策在貨幣市場(chǎng)的反應(yīng),緊縮的貨幣政策,引起貨幣市場(chǎng)利率升高,反之則下降。圖1也顯示出,中標(biāo)利率與貨幣市場(chǎng)利率呈現(xiàn)相同的變化趨勢(shì)。下面,本文將用實(shí)證的方法研究國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與銀行間同業(yè)拆借利率、質(zhì)押式回購(gòu)利率之間的動(dòng)態(tài)關(guān)系。

(一)數(shù)據(jù)選取

2006—2013年,我國(guó)中央國(guó)庫(kù)現(xiàn)金管理共操作65次。本文以中國(guó)人民銀行網(wǎng)站公布的65期中央國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率以及同期銀行間同業(yè)拆借利率、質(zhì)押式國(guó)債回購(gòu)利率為樣本數(shù)據(jù),若當(dāng)月無(wú)同期貨幣市場(chǎng)利率,則以上一月同期貨幣市場(chǎng)利率代替。并以ZB、CJ、HG分別代表中央國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率、銀行間同業(yè)拆借利率、質(zhì)押式國(guó)債回購(gòu)利率,DZB、DCJ、DHG代表ZB、CJ、HG的一階差分。

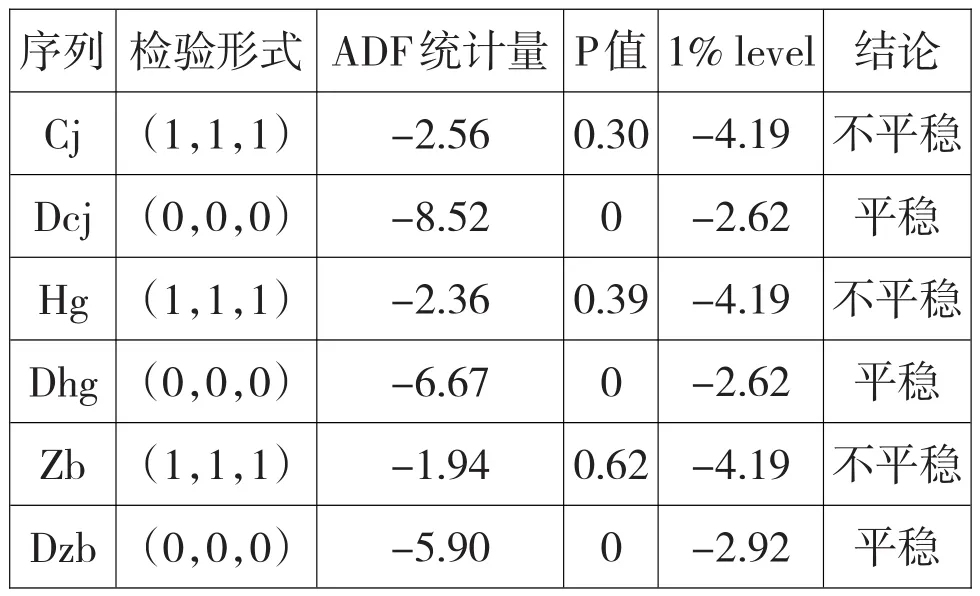

(二)序列平穩(wěn)性檢驗(yàn)

為避免變量間出現(xiàn)虛假回歸現(xiàn)象,在研究多個(gè)經(jīng)濟(jì)變量之間的長(zhǎng)期均衡關(guān)系時(shí),需要對(duì)各經(jīng)濟(jì)變量進(jìn)行平穩(wěn)性檢驗(yàn),只有同階平穩(wěn)的序列才有可能建立長(zhǎng)期均衡關(guān)系。

表2 序列的平穩(wěn)性檢驗(yàn)結(jié)果

根據(jù)圖1中變量的序時(shí)圖,本文利用Eviews6軟件中對(duì)序列ZB、CJ、HG進(jìn)行含有截距項(xiàng)和趨勢(shì)項(xiàng)的ADF檢驗(yàn),對(duì)序列DZB、DCJ、DHG做不含截距項(xiàng)和趨勢(shì)項(xiàng)的ADF檢驗(yàn)。從檢驗(yàn)結(jié)果(表2)可以看出,變量ZB、CJ、HG均為一階平穩(wěn)序列,有可能存在協(xié)整關(guān)系。

(三)協(xié)整檢驗(yàn)

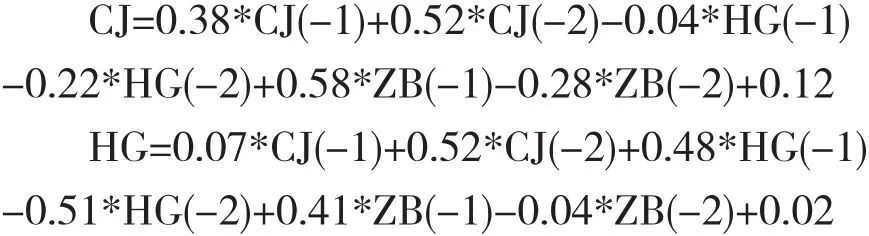

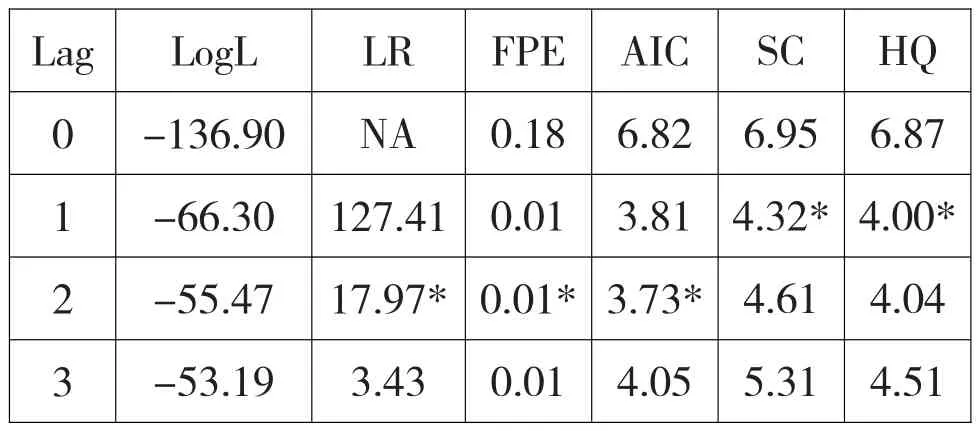

本部分將對(duì)ZB、CJ、HG三個(gè)變量建立VAR模型,首先根據(jù)5個(gè)評(píng)價(jià)統(tǒng)計(jì)量的值來(lái)確定VAR模型的滯后階數(shù),表3顯示在5個(gè)評(píng)價(jià)指標(biāo)中有3個(gè)認(rèn)為應(yīng)建立VAR(2)模型,則確定建立VAR(2)模型如下:

表3 VAR模型滯后階數(shù)評(píng)價(jià)統(tǒng)計(jì)量

建立VAR模型后,這個(gè)模型是否穩(wěn)定,是否有意義,仍需進(jìn)一步對(duì)其做平穩(wěn)性檢驗(yàn)。圖2顯示,VAR模型全部特征根全部在單位圓內(nèi)部,特征根的值均小于1,表明本文建立的VAR模型是穩(wěn)定的、可信的。

圖2 VAR模型平穩(wěn)性檢驗(yàn)圖

從VAR模型第一個(gè)方程可以看出中標(biāo)利率主要受中標(biāo)利率自身影響,前一期中標(biāo)利率每提高1%,當(dāng)期中標(biāo)利率上升1.08%。另外,貨幣市場(chǎng)利率的滯后項(xiàng)等四個(gè)變量均對(duì)中標(biāo)利率產(chǎn)生較大的影響,但回購(gòu)利率和拆借利率不能Granger引起中標(biāo)利率(見表4),一方面是由于同一時(shí)間點(diǎn)回購(gòu)利率與拆借利率對(duì)中標(biāo)利率影響相互抵消以及同一利率(回購(gòu)利率或拆借利率)在不同時(shí)間點(diǎn)對(duì)中標(biāo)利率影響相互抵消,降低了貨幣市場(chǎng)利率對(duì)中標(biāo)利率的影響,如在同一時(shí)期(滯后一期),拆借利率和回購(gòu)利率對(duì)中標(biāo)利率的影響系數(shù)分別為-0.58%、0.42%;回購(gòu)利率滯后一期、二期對(duì)中標(biāo)利率的影響系數(shù)分別為-0.58%、0.39%。另一方面在樣本區(qū)間內(nèi),我國(guó)實(shí)行緊縮貨幣政策,中小銀行資金需求迫切,推高中標(biāo)利率,引起中標(biāo)利率偏離貨幣市場(chǎng)利率。

從VAR模型第二、第三個(gè)方程以及Granger因果檢驗(yàn)結(jié)果來(lái)看,回購(gòu)利率和拆借利率主要受自身和中標(biāo)利率影響,回購(gòu)利率與同業(yè)拆借利率間無(wú)Granger因果關(guān)系,可能是因?yàn)榛刭?gòu)利率與拆借利率之間具有高度相關(guān)性,基本可以相互替代。

表4 Granger因果檢驗(yàn)結(jié)果

(四)脈沖影響函數(shù)分析

脈沖響應(yīng)函數(shù)是利用時(shí)間序列模型來(lái)分析對(duì)一個(gè)變量的擾動(dòng)是如何引起另一個(gè)變量的變化,是研究變量間相互影響關(guān)系的一種方法。

從圖3可以看出,一是貨幣市場(chǎng)利率對(duì)中標(biāo)利率的影響具有滯后性,即在當(dāng)期給貨幣市場(chǎng)利率一個(gè)正向沖擊后,會(huì)在3期后對(duì)中標(biāo)利率上升產(chǎn)生持續(xù)、穩(wěn)定的拉動(dòng)作用,如當(dāng)期拆借利率變化1%,在滯后6期中標(biāo)利率受到影響最大,同向變化0.38%。

二是中標(biāo)利率的波動(dòng)對(duì)貨幣市場(chǎng)利率的影響也是同向的,但弱于貨幣市場(chǎng)利率對(duì)中標(biāo)利率的影響程度。同時(shí),中標(biāo)利率的波動(dòng)對(duì)自身的沖擊明顯高于對(duì)貨幣市場(chǎng)利率的沖擊,與貨幣市場(chǎng)利率不能Granger引起中標(biāo)利率的結(jié)論一致。

三是質(zhì)押式國(guó)債回購(gòu)利率與銀行間同業(yè)拆借利率間,銀行間同業(yè)拆借利率受質(zhì)押式國(guó)債回購(gòu)利率的影響較大,這可能與交易量密切相關(guān),2013年,質(zhì)押式國(guó)債回購(gòu)交易量是銀行間同業(yè)拆借交易量的4.3倍。

(五)小結(jié)

中標(biāo)利率與貨幣市場(chǎng)利率間的相互影響呈不對(duì)稱性,中標(biāo)利率短期主要受自身影響,長(zhǎng)期來(lái)看受貨幣市場(chǎng)利率和自身的共同影響;中標(biāo)利率在一定程度上能影響貨幣市場(chǎng)利率,但短期內(nèi)貨幣市場(chǎng)利率主要是受自身的影響。

圖3 中標(biāo)利率與貨幣市場(chǎng)利率間脈沖響應(yīng)圖

四、加強(qiáng)中標(biāo)利率與貨幣市場(chǎng)利率間互動(dòng),推進(jìn)利率市場(chǎng)化的思考

根據(jù)對(duì)中標(biāo)利率與貨幣市場(chǎng)利率間的定量分析,受制于國(guó)庫(kù)現(xiàn)金管理操作規(guī)模、操作頻率、操作期限以及利率市場(chǎng)化程度有待提高等因素,使得中標(biāo)利率在緊縮貨幣政策下偏離貨幣市場(chǎng)利率程度較高,對(duì)貨幣市場(chǎng)利率的反應(yīng)存在滯后性。為促進(jìn)國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與貨幣市場(chǎng)利率間的良性互動(dòng),強(qiáng)化利率對(duì)貨幣政策意圖的反應(yīng),可從以下幾方面思考:

(一)適時(shí)適度擴(kuò)大國(guó)庫(kù)現(xiàn)金管理操作規(guī)模,優(yōu)化貨幣市場(chǎng)資金供給結(jié)構(gòu)

目前,中央國(guó)庫(kù)現(xiàn)金管理操作逐步穩(wěn)健,并在解決緊縮貨幣政策對(duì)中小銀行融資難的問(wèn)題時(shí)起到較積極的作用,但操作規(guī)模相對(duì)較低,對(duì)貨幣市場(chǎng)的影響較小。2013年,中央國(guó)庫(kù)現(xiàn)金管理累計(jì)操作金額,占質(zhì)押式國(guó)債回購(gòu)、同業(yè)拆借交易量的比例分別為0.3%、1.2%,貨幣市場(chǎng)的資金供給主要由全國(guó)性大中型商業(yè)銀行主導(dǎo),使得我國(guó)利率市場(chǎng)化程度較低,貨幣政策傳導(dǎo)機(jī)制不通暢。我們應(yīng)在綜合考量貨幣政策、信貸增速、外匯占款等因素的基礎(chǔ)上,適時(shí)擴(kuò)大中央國(guó)庫(kù)現(xiàn)金管理操作規(guī)模,拓寬貨幣市場(chǎng)資金供給渠道,形成合理的市場(chǎng)利率。

(二)創(chuàng)新短期(期限不超過(guò)一個(gè)月)國(guó)庫(kù)現(xiàn)金管理,有效連接貨幣市場(chǎng)利率

目前,中央國(guó)庫(kù)現(xiàn)金管理期限主要以3個(gè)月、6個(gè)月為主,并有向更長(zhǎng)期限操作的趨勢(shì),這與當(dāng)前我國(guó)債券市場(chǎng)期限結(jié)構(gòu)不完善有關(guān)。但我國(guó)貨幣市場(chǎng)交易量主要集中在短期,如2013年,1天期回購(gòu)交易額占年回購(gòu)總交易額的79.1%;1天期同業(yè)拆借交易額占年同業(yè)拆借總交易額的81.5%。為建立中標(biāo)利率與貨幣市場(chǎng)利率間的良好互動(dòng)關(guān)系,建議豐富短期國(guó)債品種,創(chuàng)新短期國(guó)庫(kù)現(xiàn)金管理的可操作方式,與貨幣市場(chǎng)短期利率加強(qiáng)聯(lián)系。另外,短期國(guó)庫(kù)現(xiàn)金管理的頻繁操作,可逐步實(shí)現(xiàn)日操作,有助于熨平庫(kù)存波動(dòng),達(dá)到國(guó)際發(fā)達(dá)國(guó)家現(xiàn)金管理庫(kù)存低位運(yùn)行,減少對(duì)貨幣政策沖擊的目標(biāo)。

(三)推進(jìn)利率市場(chǎng)化,促使國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與貨幣市場(chǎng)利率間的雙向聯(lián)動(dòng)

一方面進(jìn)一步完善貨幣政策傳導(dǎo)機(jī)制,穩(wěn)步審慎推進(jìn)利率市場(chǎng)化,形成統(tǒng)一的競(jìng)爭(zhēng)性的貨幣市場(chǎng),為國(guó)庫(kù)現(xiàn)金管理創(chuàng)造良好的市場(chǎng)環(huán)境。另一方面國(guó)庫(kù)現(xiàn)金管理操作需配合央行公開市場(chǎng)操作,反映貨幣政策意圖,促使中標(biāo)利率與貨幣市場(chǎng)利率間的雙向聯(lián)動(dòng)。

[1]韋士歌.國(guó)庫(kù)現(xiàn)金管理與債務(wù)管理的協(xié)調(diào)配合[J].中國(guó)貨幣市場(chǎng),2002,(2):17-21.

[2]何明霞.國(guó)庫(kù)現(xiàn)金管理與貨幣政策協(xié)調(diào)[J].統(tǒng)計(jì)與決策,2004,(10):130-131.

[3]高平.貨幣政策視角:國(guó)庫(kù)現(xiàn)金管理路徑與選擇[J].金融會(huì)計(jì),2009,(10):78-81.

[4]李偉,張佩.地方國(guó)庫(kù)現(xiàn)金管理與貨幣政策調(diào)控問(wèn)題研究[J].金融縱橫,2012,(11):22-25.

[5]王慶.國(guó)庫(kù)現(xiàn)金管理與貨幣政策協(xié)調(diào)情況分析[J].新金融,2013,(7):16-19.

[6]袁永德.我國(guó)貨幣供應(yīng)量影響因素的實(shí)證分析——兼論貨幣管理與國(guó)庫(kù)現(xiàn)金管理之間的協(xié)調(diào)[J].財(cái)經(jīng)理論與實(shí)踐,2006,27(5):13-19.

[7]徐德華.中央國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率與Shibor關(guān)系研究——基于誤差修正模型的實(shí)證分析[J].金融發(fā)展研究,2013,(4):50-52.

(責(zé)任編輯:賈偉)

As the gradual improvement of the operating frequency and scale for the cash management of central Treasury,the Treasury cash management makes more and more impact on Money market.In order to tie in with monetary policy and reduce the impact on the money market,it is particularly important to study the relationship between the interest rate of treasury cash management and money market rates.In this paper,upon analysis of cash management and money market rate,we will study the interactive relationship between the interest rate of treasury cash management and money market rates by constructing the co-integration equation and using the empirical method.Finally,the author gave the reasonable suggestions.

central bank;the Treasury cash management;money market;interest rate;the cointegration equation

1003-4625(2014)09-0103-04

F830.31

A

2014-06-27

李寧(1981-),男,山東聊城人,研究方向:概率論與數(shù)理統(tǒng)計(jì)。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

- 金融理論與實(shí)踐的其它文章

- 中國(guó)A股市場(chǎng)的行業(yè)輪動(dòng)現(xiàn)象分析——基于動(dòng)量和反轉(zhuǎn)交易策略的檢驗(yàn)

- 我國(guó)國(guó)際游資與股市波動(dòng)關(guān)系的實(shí)證分析

- 手機(jī)支付與銀行卡的比較與替代關(guān)系初探

——基于PEST框架的分析 - 商業(yè)銀行制度壓力、社會(huì)責(zé)任戰(zhàn)略與財(cái)務(wù)績(jī)效

- 基于SWOT的河南村鎮(zhèn)銀行可持續(xù)發(fā)展研究

- 基于Malmquist指數(shù)的我國(guó)農(nóng)村商業(yè)銀行跨區(qū)域經(jīng)營(yíng)效率研究