我國國際游資與股市波動關系的實證分析

2014-07-01 23:36:09謝太峰趙樹佼李凌宇

金融理論與實踐 2014年9期

謝太峰,趙樹佼,李凌宇

(首都經濟貿易大學 金融學院,北京 100070)

我國國際游資與股市波動關系的實證分析

謝太峰,趙樹佼,李凌宇

(首都經濟貿易大學 金融學院,北京 100070)

采用間接法估算出2005年9月至2014年4月我國國際游資數額,并在此基礎上實證分析股權分置改革實施后,我國國際游資流動與股市波動之間的關系。分析結果表明:我國股市波動與我國國際游資規模之間存在正向的關系,即我國股市繁榮,會引起大量國際游資流入;股市低迷,則會導致大量國際游資流出。

國際游資;間接法;股市波動;上證指數收益率

一、引言

國際游資,又稱“國際熱錢”,特指一種在國際間高速流動,游離于一國實體經濟之外,以獲利為目標,以投機交易為手段,具有較強的敏感性、流動性和收益性的短期資本。近年來,發展中國家經濟的崛起,為國際游資提供了大量套利機會,巨額國際游資流入發展中國家早已成為不爭的事實,而我國首當其沖成為“國際熱錢”沖擊的主要目標。當國際游資大量涌入東道國時,勢必將推動東道國資產價格上漲,嚴重時將催生資產價格泡沫;當國際游資迅速撤離該國時,又很有可能引起資產價格下跌,甚至導致泡沫破裂。2005年7月人民幣匯率改革后,在我國經濟高速增長的同時,人民幣兌美元也開始踏上升值的路程。在經濟增長和人民幣升值的雙重作用下,低風險、高收益的宏觀經濟環境促使大量國際游資涌入我國。面對國際游資的涌入,有學者認為,國際游資主要集聚在我國金融機構和房地產市場,套取存款利率、人民幣升值和房地產升值的收益,在股市中少之又少。筆者則認為,我國股市由于具有較高的流動性和較為便捷的交易程序而吸引大量游資棲身,我國股市的興衰與國際游資不無關系,相關數據表明,我國股市繁榮時,多伴隨著大量游資的涌入,而股市低迷時,又伴隨著大量游資的抽逃。那么,近年來我國國際游資規模與我國股市波動之間究竟存在著何種關系?本文將就此問題進行分析。

二、文獻回顧

國內外學者對于國際游資流動影響因素的研究由來已久。Fernandez-Arias(1996)通過對13個發展中國家若干年的國際游資規模數據進行實證分析,得出利率變動對國際游資流入的影響比一國基本面因素更大[1]。Kim和Singal(2000)認為,國內外利差、匯率預期及證券收益三者共同影響著國際游資流動[2]。Martin和Morrison(2008)在分析中國的國際游資問題時提出,中美相對利差和人民幣升值預期是引起國際游資進入中國的最重要因素[3]。李揚(1998)在研究中國對外開放過程中出現過剩的國內儲蓄和大量涌入的國外資本問題時,提出“游資假說”“凈損失假說”以及“資本外流假說”,并利用這三大假說分析20世紀90年代我國的資本流動問題[4]。任惠(2001)從制度和政策方面分析了我國的國際資金流動,并著重強調制度和政策變動對我國國際資金流動的重要影響作用[5]。王琦(2006)通過計量分析得出,我國國際資本流動受利率、匯率、通貨膨脹率、開放度以及政策等因素的影響[6]。

在股市波動與國際游資關系方面,劉莉亞(2008)的研究表明,國際游資流入會引起我國房地產價格上升,但對股票指數的影響并不顯著[7]。趙文勝、張屹山和趙楊(2011)構建VAR模型實證了國際游資沖擊對貨幣市場、外匯市場、房地產市場和股票市場的影響:國際游資對股票市場的影響相對較弱[8]。趙然和蘇治(2012)利用四重套利和邊限協整模型分析了2005年至2010年我國國際游資與人民幣遠期匯率、中美利差、國內資產價格相對增長率之間的關系,并指出,短期內股票市場與國際游資流入之間存在顯著關聯效應,長期內二者不具有相關性;而無論長期或短期,我國房地產市場都是吸引國際游資流入的顯著因素[9]。林輝、裝平和劉曉星(2012)通過構建VECM-BGARCH模型分析中國股市波動與國際游資之間關系,得出我國股市與國際游資不僅在波動風險上存在相互關系,而且股市回報率與國際游資間存在“領先-滯后”的特征,即股票回報率上升1單位,會引致國際游資數額增加0.0182個單位。

從相關文獻來看,對于國際游資流動的影響因素,學術界意見不一,在我國國際游資規模與我國股市波動的關系問題上,學術界分歧更大。2008年全球金融危機爆發至今,國際金融局勢錯綜復雜,風云莫測,以美國為首的一些國家為了刺激經濟,紛紛實行量化寬松的貨幣政策。在新的國際金融環境下,我國國際游資流動與股市波動關系問題,值得研究。

三、變量、數據與模型選擇

2005年7月,我國開始實行人民幣匯率改革,有管理的浮動匯率制度逐漸形成。2005年9月,中國證券監督管理委員會頒布并組織實施《上市公司股權分置改革管理辦法》,這標志著我國股權分置改革進入全面實施階段。為了消除匯率制度變動和股權分置改革對實證分析的影響,本文選用2005年9月至2014年4月相關月度數據構建向量自回歸(VAR)模型,并利用格蘭杰因果檢驗和脈沖響應函數分析我國股市波動與國際游資流動之間的關系。

(一)變量選取與數據處理

1.國際游資

在實體經濟運行中,為逃避相關部門的監管,國際游資通過多種渠道進出目標國家,這些渠道多具有隱蔽性,因此,監管部門很難準確統計出國際游資規模的數值。國際游資規模需由一定的方法進行測算。在國際游資測算方法研究中,張明(2011)通過綜合分析不同口徑和不同方法下國際游資測算的結果后得出,雖然不同口徑和不同方法下國際游資測算結果存在一定的差異,但其結果具有一致性。本文選擇學術界常用的間接法測算國際游資。

間接法通過對國際收支具體項目數據進行計算,得出國際游資,其計算公式為:

其中,HM代表國際游資,△FP代表外匯占款的增加量,TS代表貿易差額,FDI代表外商直接投資實際使用額。

2.股市波動

上海證券交易所編制發布的上證指數,是股民和證券從業人員分析判斷大盤走勢的重要參考依據,上證指數對分析我國股市走勢意義重大。上證指數回報率由當期收盤指數減去前一期收盤指數所得到的差額與前一期收盤指數的比值計算而成①上證指數回報率=(當期收盤指數-前一期收盤指數)/前一期收盤指數。,上證指數回報率的變動可以有效反映我國股市的波動,因此本文選擇上證指數回報率作為我國股市波動的替代變量,記為SIR。所需數據由國泰安CSMAR數據庫數據整理。

量子力學哥本哈根學派的另外一位代表人物海森堡(Werner Heisenberg,1901-1976)也曾指出,東方傳統中的哲學思想與量子力學的哲學本質之間,有著某種確定的聯系。

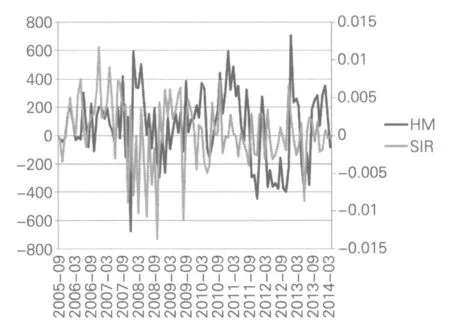

圖1 我國國際游資規模與上證指數收益率

(二)模型選擇與構建

為分析我國國際游資流動與我國股市波動之間關系,本文使用通過間接法估算出來的我國國際游資月度時間序列數據(HM)與上證指數回報率月度時間序列數據(SIR)構建向量自回歸(VAR)模型,在此基礎上,利用脈沖響應函數和格蘭杰因果關系檢驗,分析二者之間的關系。

向量自回歸(VAR)模型,基于時間序列數據的統計性質,將系統中每個內生變量作為其自身滯后值以及其他內生變量滯后值的函數進行回歸,構造計量模型,以考察系統中內生變量之間的動態關系。利用我國國際游資(HM)和上證指數回報率(SIR)數據,本文建立VAR模型具體形式如下:

模型中,HMt為我國國際游資規模時間序列變量,SIRt為上證指數回報率時間序列變量,C表示2× 1維常數向量,φ表示2×2維待估系數矩陣,εt表示2×1維的向量白噪聲。

四、實證分析

(一)數據平穩性檢驗

在進行實證分析之前,首先需要確定時間序列數據的平穩性。如果時間序列是非平穩的,那么該序列通常表現出隨時間增加而不斷增大的特征,如果模型中包含這樣的數據,很可能出現偽回歸現象,即模型中變量數據之間表現出來的相關關系,并非變量之間的實際因果關系。為了避免偽回歸現象,本文采用Augmented Dickey-Fuller(ADF)檢驗對我國國際游資規模變量(HM)和上證指數回報率變量(SIR)進行平穩性檢驗。

通過觀察圖1中數據走勢,我們認為HM和SIR數據不含截距項和時間趨勢項,根據SIC信息準則,由Eviews軟件自動選擇最優滯后階數,所得ADF檢驗結果如表1所示。

表1 變量單位根檢驗結果

根據結果,在10%的顯著性水平下,國際游資規模變量(HM)和上證指數收益率變量(SIR)可以通過ADF檢驗,二者都是平穩的時間序列,即I(0)過程。

(二)向量自回歸(VAR)模型

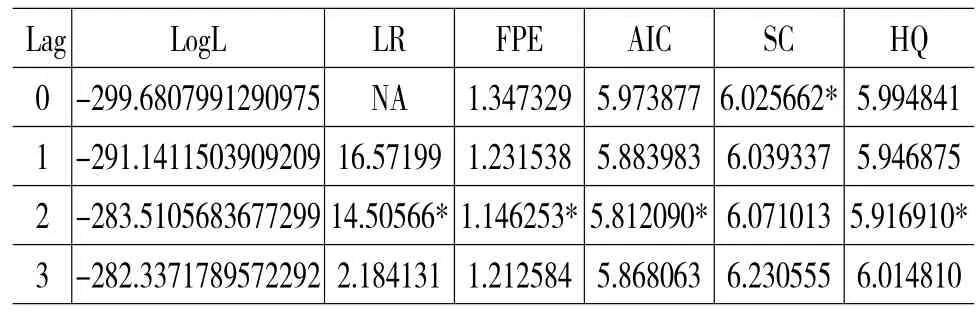

表2 VAR模型滯后階數選擇

(三)平穩性檢驗

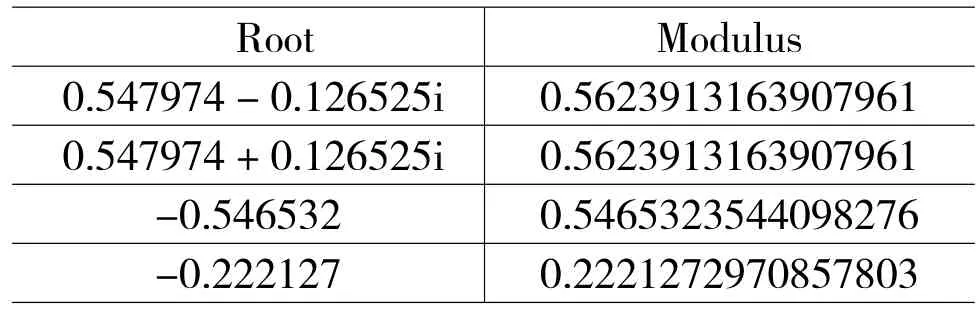

建立向量自回歸(VAR)模型后,需要對其進行平穩性檢驗,若模型不平穩,利用VAR模型進行分析所得到的結論可能不具有任何實際意義。VAR模型的檢驗思路如下,若VAR模型所有的特征根都小于1,落在單位圓內,則VAR模型是平穩的,否則VAR模型非平穩。

表3 VAR模型平穩性檢驗

從表3給出的檢驗結果來看,以HM變量和SIR變量所建立的VAR(2)模型所有單位根都小于1,落在單位圓內,該VAR(2)模型是平穩的。

(四)格蘭杰因果關系檢驗

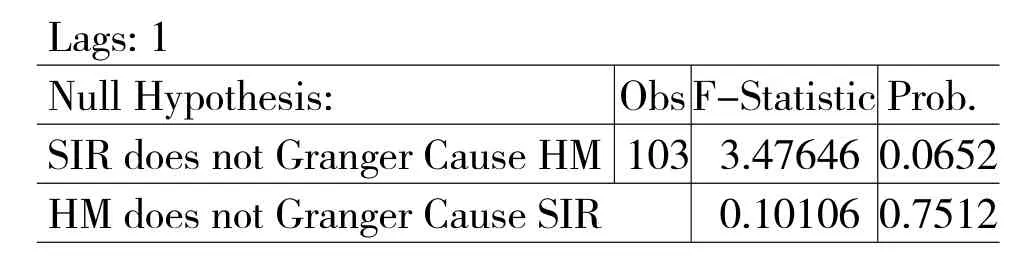

格蘭杰因果關系檢驗在實證分析中,常被用來分析某個變量所有滯后值是否與另一個變量當期值之間具有影響關系。格蘭杰因果關系檢驗的基本原理是,如果X變量對Y變量存在顯著的影響,則X變量的變化應該先于Y變量的變化,否則,X變量對Y變量的影響不具有顯著性。其實質是利用VAR模型來對一組系數顯著性進行檢驗。我們利用格蘭杰因果關系檢驗對國際游資規模(HM)變量和上證指數收益率(SIR)變量進行回歸,所得結果如下:

通過分析表4給出的檢驗結果,得到如下結論:在10%的顯著性水平下,當選定的滯后階數為1階時,可以有效拒絕SIR不是HM格蘭杰原因的原假設(P=0.0652<0.1),接受SIR是HM格蘭杰原因的備擇假設;同時可以接受HM不是SIR格蘭杰原因的原假設(P=0.7512〉0.1),即在滯后期間為1期內,上證指數收益率變量(SIR)為我國國際游資規模變量(HM)的單向格蘭杰原因。從理論上來講,一方面,我國股市走高會吸引大量國際游資流入,以追求高收益,而股市下跌則會導致大量游資流出,以避免損失;另一方面,由于我國資本項目并未完全放開,即使我國股市吸引大量國際游資,在較為嚴格的監管環境下,國際游資的力量并不足以從整體上影響我國股市。綜上所述,理論分析和實證結果均表明,在短期內,我國股市波動會引起我國國際游資規模變動;而我國國際游資規模變動并不足以導致股市波動。

表4 格蘭杰因果檢驗結果

(五)脈沖響應分析

格蘭杰因果關系檢驗給出了我國國際游資規模(HM)與上證指數收益率(SIR)之間的關系,為了具體分析上證指數收益率(SIR)對我國國際游資規模(HM)的動態影響,本文在VAR模型的基礎之上,以SIR變量作為IMPULSES變量,以HM變量作為RESPONSES變量,利用Cholesky分解法,對SIR變量與HM變量進行脈沖響應分析,分析結果如圖2:

圖2 脈沖響應分析圖

脈沖響應結果清晰地給出了上證指數收益率(SIR)對我國國際游資(HM)的動態影響路徑。上證指數收益率每變動一個單位,會對我國國際游資規模產生正向的動態影響,該影響路徑一直持續到7期左右。具體來看,上證指數收益率每增加一個單位,立即會引起大量國際游資流入,該影響在第2期時達到最大值,在第7期后,基本趨近于零。

五、結論

本文利用間接法對2005年9月至2014年4月我國國際游資規模進行估算,在此基礎上,以上證指數收益率作為我國股市波動的替代變量,對2005年9月股權分置改革實施后,我國國際游資流動與股市波動之間的關系進行實證分析,所得結論如下:

(1)格蘭杰因果關系檢驗結果表明:在短期內,上證指數收益率(SIR)為我國國際游資規模(HM)的單向格蘭杰原因。(2)脈沖響應分析結果表明:上證指數收益率(SIR)對我國國際游資規模(HM)存在正向的動態影響。

通過以上分析,筆者認為,我國股市波動與我國國際游資規模之間確實存在正向關系,即我國股市繁榮,會引起大量國際游資流入;股市低迷,則會導致大量國際游資流出。國際游資與我國股市的關系不容小覷。雖然從目前看,由于我國資本項目尚未完全放開,較為嚴格的資本監管,使得國際游資并不能從整體上影響我國股市,只能在我國股市漲跌中尋求獲利機會,但是隨著人民幣國際化進程的加速,資本項目完全開放必是大勢所趨,大量游資為股票市場所吸收,勢必對我國股票市場平穩運行造成沖擊。為了保障我國股票市場的長久穩定,我國應該未雨綢繆,逐步建立健全我國股票市場的監管體系,完善風險預警機制,加強抵御風險能力,從而更好地應對國際游資沖擊。

[1]Fernandez-Arias E.The New Wave of Private Capital Inflows:push or pull[J].Journal of Development Economics,1996(48):389-418.

[2]Kim E H and Singal V.Stock Market Openings: Experience of Emerging Economics[J],Journal of Business,2000(73):25-66.

[3]Martin M F and W M Morrison.China’s Hot Money Problems[R].Congressional Research Service Reports,2008(No.RS22921):1-3.

[4]李揚.中國經濟對外開放過程中的資金流動[J].經濟研究,1998,(2):14-24.

[5]任惠.中國資本外逃的規模測算和規模分析[J].經濟研究,2001,(11):69-75.

[6]王琦.關于我國國際資本流動影響因素計量模型的構建和分析[J].國際金融研究,2006,(4):64-69.

[7]劉莉亞.境外“熱錢”是否推動了股市、房市價格的上漲[J].金融研究,2008,(10):48-70.

[8]趙文勝,張屹山,趙楊.短期國際資本流動對中國市場變化的反應分析[J].數量經濟技術經濟研究,2011,(3):104-117.

[9]趙然,蘇治.升值預期真的驅動國際游資流入中國了嗎——基于四重套利和邊限協整模型的新證據[J].金融研究,2012,(6):95-105.

(責任編輯:賈偉)

Using the indirect method,this paper does estimate the China’s international hot money from September 2005 to April 2014.And then by processing the monthly date after reform of non-tradable shares,this paper attempts to demonstrate the relationship between the international hot money and the stock market volatility.The Empirical Analysis result shows that there is positive correlation between them,which means if the Chinese stock market is boom,a large number of international hot money will inflow,and if not,a great deal of international hot money will outflow.

international hot money;the indirect method;the stock market volatility;the Shanghai stock market index return

1003-4625(2014)09-0084-04

F832.5

A

2014-07-17

謝太峰(1958-),男,河南漯河人,經濟學博士,院長,教授,博士生導師;趙樹佼(1990-),男,北京人,碩士研究生;李凌宇(1990-),女,北京人,碩士研究生。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06