大宗農產品價格風險評估

——基于小波神經網絡-Bootstrap方法的實證研究

2014-06-09 14:20:25祁春節

技術經濟 2014年3期

關鍵詞:模型

趙 玉,祁春節

(1.東華理工大學經濟與管理學院,南昌 330013;2.華中農業大學經濟與管理學院,武漢 430070)

大宗農產品價格風險評估

——基于小波神經網絡-Bootstrap方法的實證研究

趙 玉1,祁春節2

(1.東華理工大學經濟與管理學院,南昌 330013;2.華中農業大學經濟與管理學院,武漢 430070)

構建了一個將小波神經網絡與Bootstrap抽樣相結合的價格風險評估模型。采用國際通用的VaR(在險價值)風險指標評估了國內小麥、水稻、玉米、大豆和棉花5種主要大宗農產品現貨價格的風險水平,仿真研究了以上大宗農產品價格下跌風險和價格上漲風險的分布特征。結果表明:按價格風險水平由高到低對5種主要大宗農產品進行排序依次為棉花、大豆、玉米、小麥和水稻;從風險均值來看,我國大宗農產品價格特別是糧食價格的風險處于較低水平;從風險的經驗分布來看,除大豆外,其他大宗農產品(特別是小麥、水稻和玉米)的漲價風險高于跌價風險;5種農產品的價格均存在偏度風險和峰度風險。

大宗農產品;價格風險;小波神經網絡;Bootstrap抽樣;風險評估

1 研究背景

隨著市場經濟的發展和全球經濟一體化的加快,關系國計民生的大宗農產品的市場價格波動愈加劇烈。價格風險已成為我國現代農業生產、流通及銷售各環節存在的主要風險之一,已嚴重影響生產環節的農戶生產行為、流通環節的市場秩序以及銷售環節的消費者福利,已引起社會各界的高度關注。大宗農產品的“金融化”和“能源化”使得我國農產品價格波動更加復雜,頻繁發生的氣候災害更是讓農產品價格波動難以預測,價格異常波動時有發生,這些增加了價格調控的難度,也凸顯了農產品價格風險管理的重要性。風險管理的核心是風險評估,準確評估農產品價格風險對于及時采取合適的價格調控政策具有重要的現實意義。

在大宗農產品市場中,買賣雙方均需要估計商品相對于價格風險的期望收益,并確保該風險始終處于可承受范圍內,市場管理部門則要確保糧食、油料和棉花等農產品的價格風險不會導致國民經濟混亂或社會動蕩。因此,研究大宗農產品價格風險的統計特征十分必要。目前價格風險評估的應用研究主要集中于證券或期貨等金融領域,而關于大宗農產品現貨市場風險評估方面的研究有所欠缺。關于農產品現貨價格波動的現有研究主要從價格波動的特征、原因及傳導等方面展開,而研究大宗農產品現貨價格風險特征及其風險管理的文獻較少。這種研究現狀與“金融化”和“能源化”背景下大宗農產品價格異常波動頻發的現實情況形成了鮮明對比。

Markowitz在1952年提出了收益-方差分析框架,從此揭開了風險量化的序幕[1]。吳世農和陳斌比較了馬克維茨模型、哈洛模型以及VaR模型3種風險衡量模型的應用特性,發現在80%的置信水平下VaR模型的組合結果效率最高[2]。但是,VaR方法也存在缺點,主要表現為衡量極端情況下風險的準確度較低。例如:Jorion認為,VaR僅能表示在正常的市場條件下某一置信水平下預期的最大損失[3];Mc Neil和Frey以及Fernandez都認為,當估計VaR時,計量模型會過分依賴分布函數的均值,從而導致VaR的測度結果有失準確性[4-5]。針對以上VaR方法的不足之處,本文對現有計算方法進行改進:首先,建立不依賴先驗分布的神經網絡模型來評估價格波動風險;然后,采用基于小波神經網絡模型的Bootstrap抽樣方法模擬價格波動風險的概率密度函數,分析極端情況下的風險極值。用小波函數替換BP(back propagation)網絡中的傳統傳遞函數建立小波神經網絡以提升評估結果的準確性。Hornik、Stinchcombe和White已在1990年證明了在很寬的條件下三層前饋網絡能以任意精度逼近任意函數及其各階導數[6]。由于小波變換具有良好的時頻特性,因此可通過將小波函數嵌入神經網絡中對尺度參數和平移參數進行訓練,以更快、更精確地逼近潛在的真實函數。另外,小波神經網絡還能避免傳統網絡訓練過程中的局部最優問題[7]。

2 研究方法

2.1 Bootstrap抽樣

要估計聯合分布為Fm的一系列隨機變量的總體參數,可依據樣本信息得到一個基于樣本的總體估計量。我們不僅關注估計值本身,而且關注估計量的準確程度,如它是否穩定、與真實值的差距如何[8]。利用Bootstrap方法可以構造出樣本統計量的分布函數并回答以上問題。Bootstrap方法不需要對總體分布做任何假設,也不需要推導估計量的解析式。該方法的基本思想是:如果根據已知樣本能夠推斷出總體特征,那么根據來自樣本的子樣本能夠推斷出樣本特征,從而推斷出總體特征,即子樣本之于樣本可以類比樣本之于總體。因此,在小樣本情形下,可通過不斷重構樣本推斷總體特征來確保統計推斷的精度。在使用Bootstrap方法對時間序列進行取樣時,應消除觀測值的相依結構,否則可能導致統計推斷失效[9]。因此,本文采用Efron在1979年提出的基于模型的Bootstrap方法解決對時間序列重抽樣的問題[10]。

2.2 小波神經網絡

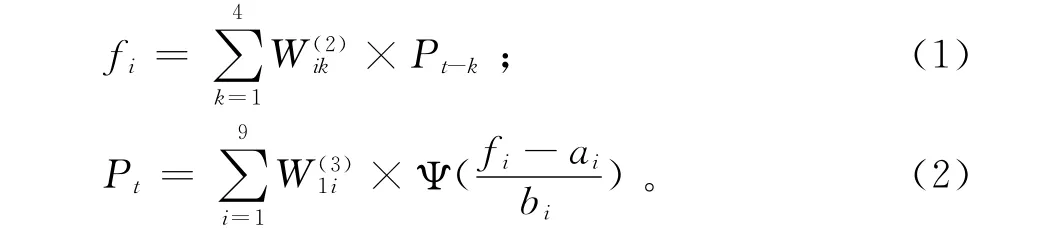

已有研究表明,農產品價格序列具有明顯的非線性特征[11-13]。鑒于此,本文選用基于非線性模型的Bootstrap方法計算VaR。常用模型有SV模型和GARCH族模型,但是使用這些參數計量模型時都需要對價格數據的分布做一定假設,而利用小波神經網絡模型不但可以避免設置先驗假設,而且可以刻畫價格數據的非線性特征。將小波分析良好的時頻局部化性質與神經網絡的自學能力相結合,建立基于小波神經網絡的非線性預測模型,是對非線性時間序列進行擬合和預測的一個有效方法。小波函數是由母函數經過平移和伸縮變換得到的,通過這些變換可將序列分解為一系列小波函數的疊加。將Morlet小波函數作為母函數,在傳統的BP神經網絡拓撲結構的基礎上,將Morlet小波函數作為隱含層節點的傳遞函數,從而得到一個小波神經網絡。經過調試,網絡參數設置如下:輸入層神經元個數為4,輸入元素分別為Pt-1、Pt-2、Pt-3和Pt-4;隱含層神經元個數為9,記為fi(i=1,2,…,9);輸出層神經元個數為1,輸出元素為Pt。隱含層和輸出層的變量的計算公式如下:

采用梯度法修正網絡權值參數和小波函數的參數,從而使預測輸出不斷逼近期望輸出。將網絡預測值記為PNt,假設有m個樣本,則預測誤差的平方和Q的計算公式如下:

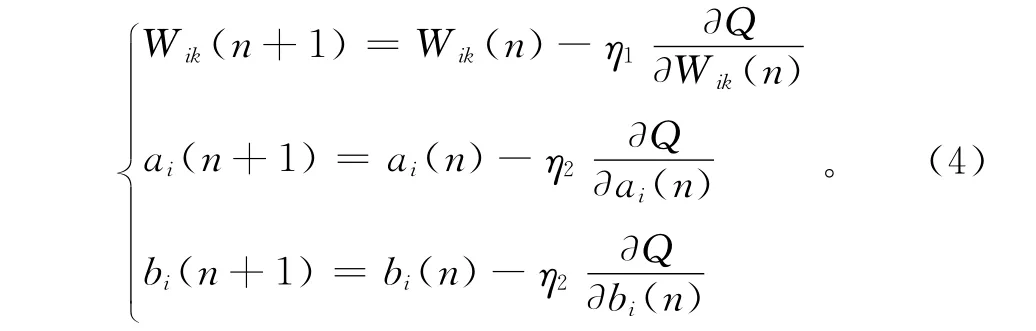

根據式(3)和式(4)來修正網絡權值參數和小波參數。式(4)如下:

式(4)中,η1和η2分別為網絡權值參數和小波參數的學習速率,在程序中分別設置為0.01和0.001,將訓練次數設置為1000。將網絡誤差定義為殘差平方和均值的平方根。

假設某種農產品有m個價格觀測值。第一步,使用現有的m個數據建立小波神經網絡,計算所有觀測值的擬合值,從而得到相應的殘差序列ut,并隨機抽取預測的初始價格向量(Pt-4,Pt-3,Pt-2,Pt-1)。第二步,將初始價格向量輸入網絡中,輸出第t期的預測值yt。第三步,將殘差序列ut中心化并實施Bootstrap抽樣,抽取1個新息加到預測值yt上,得到第t期的預測價格Pt。第四步,將初始價格向量更新為(Pt-3,Pt-2,Pt-1,Pt),并回到第二步開始循環執行第二至第四個步驟。每循環m次得到一個新的價格序列,之后循環執行第一至第四個步驟1000次,得到1000個價格序列。各大宗農產品的VaR及其概率分布均在該網絡平臺上通過以上Bootstrap抽樣仿真得到。

3 實證分析

選擇我國大宗農產品中有代表性的小麥、水稻、玉米、大豆和棉花作為研究對象。鄭州商品交易所易盛信息數據庫為了滿足客戶進行交易分析的需要,向客戶提供期貨合約的國內外近月價格、國內主力價格和國內外有代表性的現貨價格等信息,本文使用該數據庫提供的鄭州強麥、長沙早稻、吉林玉米、大連大豆的現貨交割地日間價格以及代表內地328級棉價格的國家棉花價格B指數來評估大宗農產品現貨價格風險。各品種價格的起始時間均為該數據庫能提供的最早交易記錄時間。其中:小麥價格的時間跨度為2004年1月2日至2012年12月31日,共計2185個觀測值;水稻價格的時間跨度為2009年4月20日至2012年12月31日,共計900個觀測值;玉米價格的時間跨度為2006年2月7日至2012年12月31日,共計1681個數據;大豆價格的時間跨度為2004年9月1日至2012年12月31日,共計2028個觀測值;棉花價格的時間跨度為2004年6月1日至2012年12月31日,共計2049個數據。對于每種農產品,選擇最后兩周共10個價格數據作為網絡預測精度的測試數據。

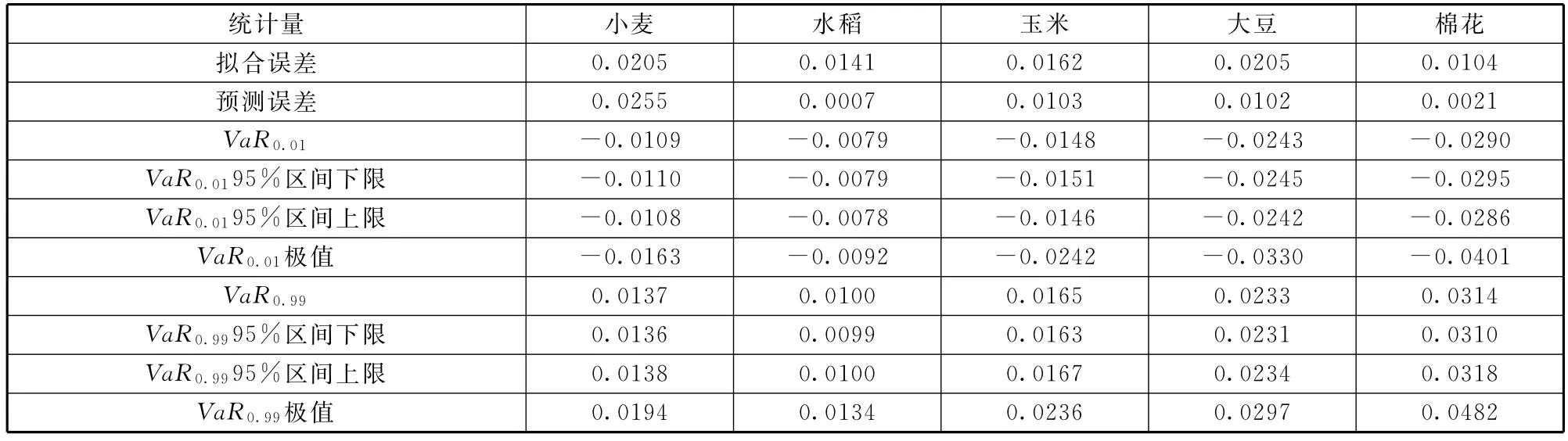

表1報告了小波神經網絡的輸出誤差及VaR值。小波神經網絡在經過500次訓練后出現收斂,在經過1000次訓練后達到穩定。

表1 小波神經網絡輸出誤差及VaR值

表1中,Va R0.01表示農產品價格下跌的風險,VaR0.99表示農產品價格上漲的風險,極值表示極端情況下的價格風險值。由表1可知:小波神經網絡的擬合精度和預測精度均較高;在1%的概率水平下,小麥未來價格跌幅不低于1.08%,極端情況下跌幅會超過1.62%,價格漲幅不低于1.38%,極端情況下漲幅會超過1.96%;在1%的概率水平下,水稻未來價格跌幅不低于0.79%,極端情況下跌幅會超過0.92%,價格漲幅不低于1.01%,極端情況下漲幅會超過1.35%;在1%的概率水平下,玉米未來價格跌幅不低于1.47%,極端情況下跌幅會超過2.39%,價格漲幅不低于1.66%,極端情況下漲幅會超過2.39%;在1%的概率水平下,大豆未來價格跌幅不低于2.40%,極端情況下跌幅會超過3.25%,價格漲幅不低于2.36%,極端情況下漲幅會超過3.01%;在1%的概率水平下,棉花未來價格跌幅會超過2.86%,極端情況下跌幅會超過3.93%,價格漲幅不低于3.19%,極端情況下漲幅會超過4.94%。

2013年10月全國小麥批發價格約為2800元/噸、水稻價格約為2500元/噸、玉米價格約為2200元/噸、國內非轉基因大豆價格約為4500元/噸、棉花價格約為20000元/噸。按照本文對各農產品價格的VaR0.01極值和VaR0.99極值的評估,未來水稻日間價格波動的最大幅度在60元/噸以內,小麥和玉米日間價格波動的最大幅度在110元/噸以內,大豆日間價格波動的最大幅度在300元/噸以內,而棉花日間價格波動的最大幅度在1800元/噸以內。

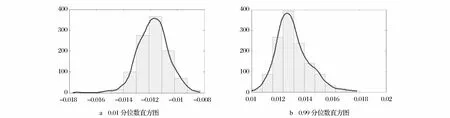

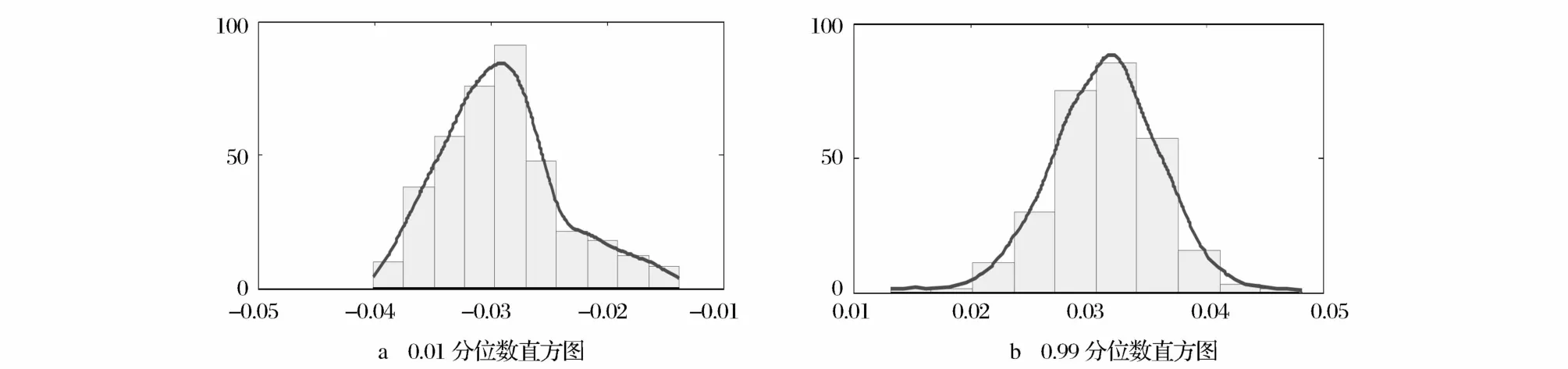

圖1 小麥現貨價格風險經驗分布

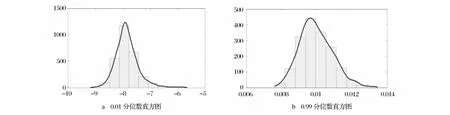

圖2 水稻現貨價格風險經驗分布

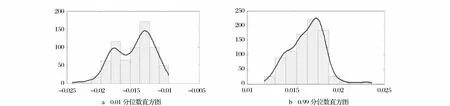

圖3 玉米現貨價格風險經驗分布

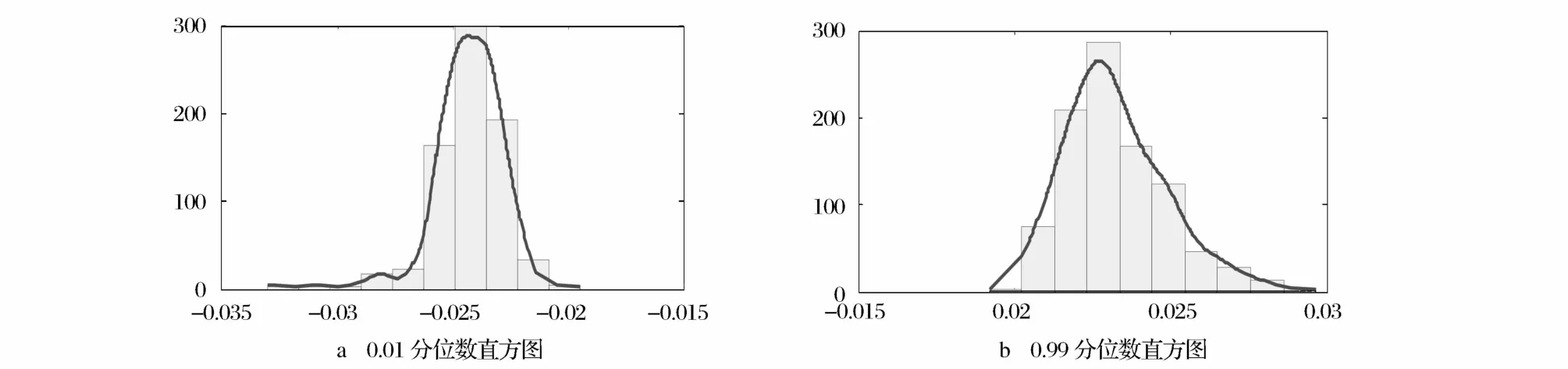

圖4 大豆現貨價格風險經驗分布

圖5 棉花現貨價格風險經驗分布

圖1~圖5中,橫坐標的標目為VaR值,縱坐標的標目為頻數。0.01分位數直方圖刻畫了各農產品價格下跌風險的概率分布,0.99分位數直方圖刻畫了各農產品價格上漲風險的概率分布。峰度較大會導致極端值出現的概率較大,稱之為峰度風險。可以看到,除玉米價格下跌風險分布的峰度為負值(小于3)外,其余各分布的峰度均為正值(大于3),即多數大宗農產品價格出現極端風險的概率易被低估。另外,負偏度會導致高估VaR的概率大于0.5,而正偏度會導致低估VaR的概率大于0.5,稱之為偏度風險。從圖1~圖5可看出,各經驗分布均具有一定的偏度,其中小麥、玉米和大豆的價格下跌風險以及小麥、水稻、玉米和大豆的價格上漲風險均被低估。

4 結論與建議

本文使用小波神經網絡與Bootstrap抽樣方法相結合的組合模型評估了中國5種大宗農產品(棉花、大豆、玉米、小麥和水稻)的價格風險水平,并研究了其價格風險分布的特征。研究結果表明:按價格風險水平由高到低進行排序依次為棉花、大豆、玉米、小麥和水稻;從風險均值來看,我國大宗農產品價格特別是糧食價格的風險處于較低水平;從風險極值來看,未來我國大宗農產品價格波動的最大幅度仍在可接受區間內;從風險的經驗分布來看,除大豆外,其他4種大宗農產品(特別是小麥、水稻和玉米)在未來的漲價風險高于跌價風險;另外,5種農產品的價格均存在偏度和峰度風險。

鑒于以上研究結果,政府應積極培育農產品期貨市場,完善現有農業保險體系,探索并試行溫度指數、降水指數及日照指數等新的期貨品種和保險品種,盡快將蔬菜價格保險推廣到棉花、油料作物以及糧食領域,以確保企業可借助有效的期貨市場及時鎖定市場價格、對沖市場風險,可使主產區農戶借助完善的農業保險體系分散所承受的價格風險。

[1] MARKOWITZ H M.Portfolio selection[J].Journal of Finance,1952,7(1):77-91.

[2] 吳世農,陳斌.風險度量方法與金融資產配置模型的理論和實證研究[J].經濟研究,1999(9):30-38.

[3] JORION P.Value at Risk:The New Benchmark for Controlling Market Risk[M].New York:McGraw-Hill Co.,1997.

[4] MCNEIL A J,FREY R.Estimation of tail-related risk measures for heteroscedastic financial time series:an extreme value approach[J].Journal of Empirical Finance,2000,7(3/4):271-300.

[5] FERNANDEZ V.Risk management under extreme events[J].International Review of Financial Analysis,2005,14(2):113-148.

[6] HORNIK K,STINCHCOMBE M,WHITE H.Universal approximation of an unknown mapping and its derivatives using multilayer feed forward networks[J].Neural Networks,1990,3(5):551-560.

[7] ZHANG Q H,BENVENISTE A.Wavelet network[J]. IEEE Transactions on Neural Networks,1992,3(6):888-898.

[8] 謝益輝,朱鈺.Bootstrap方法的歷史發展和前沿研究[J].統計與信息論壇,2008,23(2):90-96.

[9] SINGH K.On the asymptotic accuracy of Efron′s bootstrap[J].Annals of Statistics,1981,9(6):1187-1195.

[10] EFRON B.Bootstrap methods:another look at the jackknife[J].The Annals of Statistics,1979,7(1):1-26.

[11] 劉清泉,周發明.農產品市場價格關系研究進展[J].技術經濟,2012(2):87-92.

[12] NATANELOV V,ALAM M J,MCKENZIE A M,et al. Is there co-movement of agricultural commodities futures prices and crude oil?[J].Energy Policy,2011,39(9):4971-4984.

[13] 陳宇峰,薛蕭繁,徐振宇.國際油價波動對國內農產品價格的沖擊傳導機制:基于LSTAR模型[J].中國農村經濟,2012(9):74-87.

(1.College of Economics&Management,East China Institute of Technology,Nanchang 330013,China;2.College of Economics&Management,Huazhong Agricultural University,Wuhan 430070,China)

Evaluation on Price Risk of Bulk Agricultural Product:Empirical Study Based on Wavelet Neural Network-Bootstrap Method

Zhao Yu1,Qi Chunjie2

This paper combines wavelet neural network with bootstrap method to construct a risk evaluation model.And then it uses the international indicator,VaR(value at risk),to evaluate the risk levels of spot prices of domestic five kinds of bulk agricultural products including wheat,rice,corn,soya and cotton,and analyzes the distribution characteristics of left and right tails risk.The results show as follows:it is sorted by VaR in descending order that is cotton,soya,corn,wheat and rice;according to the mean value of VaR,the price risk level of domestic bulk agricultural products is low,especially grain crops;according to the distribution characteristic of VaR,the value of right tail risk is bigger than that of left tail risk,except soya;there exist skewness risk and kurtosis risk in the prices of domestic five kinds of bulk agricultural products.

bulk agricultural product;price risk;wavelet neural network;bootstrap sampling;risk evaluation

F062. 4;F713.54

A

1002-980X(2014)03-0075-05

2013-11-22

國家社會科學基金項目“農產品價格波動、傳導與調控的實證研究”(11CJY063);國家社會科學基金重大項目“我國鮮活農產品價格形成、波動機制與調控政策研究”(12&ZD048);教育部博士點基金項目“中國農產品價格傳導及其收益分配機制研究”(20110146110008)

趙玉(1982—),男,河北辛集人,東華理工大學經濟與管理學院副教授,博士,研究方向:價格理論、風險管理等;祁春節(1965—),男,湖北黃岡人,華中農業大學經濟與管理學院教授,博士生導師,博士,研究方向:產業經濟、技術經濟等。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19