赴英國史密斯&威廉姆森會(huì)計(jì)師事務(wù)所調(diào)研的報(bào)告

2014-06-07 09:54:33

中國會(huì)計(jì)年鑒 2014年00期

關(guān)鍵詞:英國

?

赴英國史密斯&威廉姆森會(huì)計(jì)師事務(wù)所調(diào)研的報(bào)告

2013年12月,財(cái)政部會(huì)計(jì)司利用赴英國參加會(huì)計(jì)咨詢論壇的機(jī)會(huì),走訪了史密斯&威廉姆森會(huì)計(jì)師事務(wù)所(Smith & Williamson),就英國會(huì)計(jì)師事務(wù)所的組織形式、多元化發(fā)展、職業(yè)責(zé)任保險(xiǎn)、行業(yè)管理體制等問題開展實(shí)地調(diào)研,獲取了英國會(huì)計(jì)行業(yè)發(fā)展的第一手資料和信息,為我國注冊(cè)會(huì)計(jì)師行業(yè)加快發(fā)展提供有益參考和積極啟示。有關(guān)情況報(bào)告如下:

一、調(diào)研情況

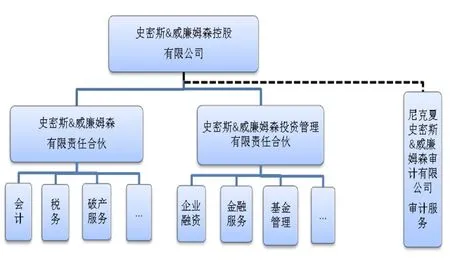

(一)關(guān)于事務(wù)所組織形式。史密斯&威廉姆森會(huì)計(jì)師事務(wù)所在英國排名第八,是尼克夏國際的英國成員所。根據(jù)英國的法律法規(guī),會(huì)計(jì)師事務(wù)所可以采取5種組織形式,分別為有限責(zé)任合伙、合伙、私人公司、公眾公司和個(gè)人獨(dú)資。在英國排名前50的會(huì)計(jì)師事務(wù)所中,采取有限責(zé)任合伙制的有30家,采取合伙制的有10家,其余10家為其他組織形式。據(jù)介紹,在英國影響會(huì)計(jì)師事務(wù)所組織形式的因素主要包括資本需求、稅收規(guī)定、監(jiān)管要求以及風(fēng)險(xiǎn)管理等。由于這些因素的綜合作用,使得很多會(huì)計(jì)師事務(wù)所的組織架構(gòu)非常復(fù)雜。以史密斯&威廉姆森為例(詳見下圖),其控股公司為有限責(zé)任制的私人公司,下設(shè)2家有限責(zé)任合伙,旗下按照業(yè)務(wù)性質(zhì)和監(jiān)管要求分別設(shè)立了會(huì)計(jì)、稅務(wù)、企業(yè)融資等需要不同執(zhí)業(yè)資質(zhì)的有限責(zé)任合伙或有限公司(其部分合伙人或股東也是控股公司的股東,同時(shí)控股公司有35%的股份由外部機(jī)構(gòu)投資者持有。如有需要,該控股公司可以上市)。此外,按照法規(guī)要求,提供審計(jì)服務(wù)的尼克夏史密斯與威廉姆森有限公司獨(dú)立于史密斯&威廉姆森集團(tuán)(包括控股公司及其附屬機(jī)構(gòu)),其合伙人與集團(tuán)的股東或合伙人可以交叉,但必須是具有執(zhí)業(yè)資格的個(gè)人。雖然尼克夏史密斯與威廉姆森與控股公司無股權(quán)關(guān)系,但它們享有同一品牌,而且通過一系列服務(wù)合同其可以有償使用集團(tuán)的法律、人員、技術(shù)等資源。正是通過這種合同關(guān)系,尼克夏史密斯與威廉姆森的大部分收入都轉(zhuǎn)移到了史密斯&威廉姆森集團(tuán)。

(二)英國有限責(zé)任合伙的特點(diǎn)。與我國《合伙企業(yè)法》中的特殊普通合伙和美國《統(tǒng)一合伙法》中的有限責(zé)任合伙不同(兩者均可視為普通合伙的一種變型),英國《有限責(zé)任合伙法》將其視為在合伙、公司之外的一種全新的組織形式。根據(jù)英國《有限責(zé)任合伙法》以及相關(guān)配套規(guī)則,有限責(zé)任合伙兼具普通合伙和公司的部分特征,具體體現(xiàn)在:一是有限責(zé)任合伙必須有2名以上成員,成員可以是個(gè)人或法人團(tuán)體;二是有限責(zé)任合伙的登記設(shè)立、賬目管理、成員資格、清算以及外部監(jiān)管等,適用《公司法》的規(guī)定;三是有限責(zé)任合伙是獨(dú)立的法人,以自己的名義取得和持有資產(chǎn)、對(duì)外締結(jié)合同、承擔(dān)債務(wù)和責(zé)任;四是有限責(zé)任合伙的內(nèi)部管理遵循合伙法的傳統(tǒng)規(guī)則;五是有限責(zé)任合伙在繳納稅收和國民保險(xiǎn)金方面地位與普通合伙相同;六是合伙人不對(duì)合伙債務(wù)承擔(dān)個(gè)人責(zé)任,也不對(duì)其他合伙人的行為承擔(dān)責(zé)任。由此可見,英國的有限責(zé)任合伙兼具公司制的有限責(zé)任和合伙制的單一稅負(fù)的特點(diǎn),有利于限制合伙人過大的法律責(zé)任風(fēng)險(xiǎn)和減輕稅收負(fù)擔(dān)。

(三)關(guān)于事務(wù)所多元化發(fā)展。在英國,會(huì)計(jì)師事務(wù)所的業(yè)務(wù)范圍非常廣泛,既包括傳統(tǒng)的會(huì)計(jì)、審計(jì)、稅務(wù)、管理咨詢等服務(wù),也包括企業(yè)融資、投資管理、金融服務(wù)等非傳統(tǒng)業(yè)務(wù)。以史密斯&威廉姆森為例,除傳統(tǒng)業(yè)務(wù)外,他們還有資產(chǎn)管理、基金管理、銀行服務(wù)等業(yè)務(wù),可以接受存款和發(fā)放貸款。據(jù)了解,英國會(huì)計(jì)師事務(wù)所廣泛的業(yè)務(wù)范圍與其復(fù)雜的組織架構(gòu)是密不可分的。按照英國的法律法規(guī),從事不同的業(yè)務(wù)需要取得不同的執(zhí)業(yè)資格,如事務(wù)所和個(gè)人從事審計(jì)業(yè)務(wù)必須取得有關(guān)會(huì)計(jì)師協(xié)會(huì)頒發(fā)的執(zhí)業(yè)執(zhí)照,從事稅務(wù)服務(wù)須取得由直接稅和間接稅兩大稅務(wù)代理協(xié)會(huì)頒發(fā)的執(zhí)業(yè)執(zhí)照,從事企業(yè)融資服務(wù)須取得金融行為監(jiān)管局頒發(fā)的執(zhí)業(yè)執(zhí)照。因此,為了滿足多元化發(fā)展的需要,會(huì)計(jì)師事務(wù)所往往通過設(shè)立不同的機(jī)構(gòu)來取得相關(guān)執(zhí)業(yè)資格以開展多元化業(yè)務(wù)。此外,如果個(gè)人具備多種執(zhí)業(yè)資格,也可以同時(shí)在這些不同機(jī)構(gòu)中執(zhí)業(yè)和擔(dān)任合伙人。

(四)關(guān)于職業(yè)責(zé)任保險(xiǎn)。在英國,職業(yè)責(zé)任保險(xiǎn)是五大責(zé)任保險(xiǎn)之一。在會(huì)計(jì)行業(yè),職業(yè)責(zé)任保險(xiǎn)雖然不是法律意義上的強(qiáng)制保險(xiǎn),但事務(wù)所所在的會(huì)計(jì)師協(xié)會(huì)都有購買職業(yè)責(zé)任保險(xiǎn)的明確要求,使其成為“準(zhǔn)強(qiáng)制保險(xiǎn)”。以特許公認(rèn)會(huì)計(jì)師協(xié)會(huì)(ACCA)為例,其要求會(huì)員必須購買最低限額的專業(yè)賠償險(xiǎn)(Professional Indemnity Insurance)和忠實(shí)保證險(xiǎn)(Fidelity Guarantee Insurance)。專業(yè)賠償險(xiǎn)囊括了因事務(wù)所合伙人、董事或職員的業(yè)務(wù)行為所引起的一切民事責(zé)任。忠實(shí)保證險(xiǎn)則用于賠償事務(wù)所因合伙人、董事和職員進(jìn)行的與事務(wù)所托管財(cái)物有關(guān)的欺詐或不誠實(shí)行為而遭受的損失。事務(wù)所在申請(qǐng)或更換資格證書時(shí),必須說明專業(yè)賠償險(xiǎn)和忠實(shí)保證險(xiǎn)的投保情況。事務(wù)所必須保留其根據(jù)保險(xiǎn)單提出的保險(xiǎn)索賠記錄,ACCA有權(quán)查閱這些記錄和保險(xiǎn)單。如果未能按照要求投保專業(yè)賠償險(xiǎn)或忠實(shí)保證險(xiǎn),或者以不合理代價(jià)獲得此類保險(xiǎn),應(yīng)當(dāng)書面告知ACCA其未能遵守投保規(guī)定的具體原因。此外,停止執(zhí)業(yè)的會(huì)員必須在其停止執(zhí)業(yè)后6年內(nèi)繼續(xù)投保專業(yè)賠償險(xiǎn)和忠實(shí)保證險(xiǎn)。

(五)關(guān)于英國的行業(yè)管理體制。英國的注冊(cè)會(huì)計(jì)師行業(yè)管理機(jī)構(gòu)包括兩個(gè)部分:一是以財(cái)務(wù)報(bào)告委員會(huì)(Financial Reporting Council)為主的政府機(jī)構(gòu)。財(cái)務(wù)報(bào)告委員會(huì)的職責(zé)包括制定會(huì)計(jì)和審計(jì)準(zhǔn)則并監(jiān)督其實(shí)施、監(jiān)督會(huì)計(jì)職業(yè)團(tuán)體的自律管理、對(duì)上市公司和法定審計(jì)的審計(jì)師進(jìn)行監(jiān)管以及促進(jìn)公司治理水平提高等;二是以會(huì)計(jì)專業(yè)團(tuán)體為主的行業(yè)自律組織。英國的會(huì)計(jì)專業(yè)團(tuán)體分認(rèn)可監(jiān)管團(tuán)體 ( Recognized Supervisory Body,RSB)和認(rèn)可資格認(rèn)證團(tuán)體 ( Recognised Qualifying Bodies,RQB)兩類,其中部分會(huì)計(jì)專業(yè)團(tuán)體(如ACCA)既是RSB,又是RQB。在英國,個(gè)人和事務(wù)所從事審計(jì)業(yè)務(wù)必須取得RQB頒發(fā)的執(zhí)業(yè)資格,如果從事法定審計(jì)還必須按照《公司法》規(guī)定在RSB注冊(cè)。注冊(cè)成為RSB會(huì)員,個(gè)人必須持有符合《公司法》規(guī)定的專業(yè)資格;事務(wù)所必須滿足以下條件:代表事務(wù)所進(jìn)行法定審計(jì)的所有個(gè)人具有符合法定審計(jì)師的專業(yè)資格,并且事務(wù)所由符合《公司法》規(guī)定資格的人士控制。此外,在英國,會(huì)計(jì)師事務(wù)所從事上市公司審計(jì)無需取得特殊資格,但排名前100的上市公司基本都是由“四大”(普華、德勤、安永和畢馬威)審計(jì),排名前450的上市公司90%以上都是由“六大”(“四大”及立信德豪、致同國際)審計(jì)。

二、啟示和打算

通過此次調(diào)研,不僅深入了解了英國會(huì)計(jì)事務(wù)所的組織形式,特別是英國有限責(zé)任合伙的特點(diǎn),而且獲取了英國事務(wù)所多元化發(fā)展、職業(yè)責(zé)任保險(xiǎn)和行業(yè)管理體制方面好的經(jīng)驗(yàn)和做法,為推動(dòng)我國會(huì)計(jì)師事務(wù)所繼續(xù)優(yōu)化組織形式、拓寬執(zhí)業(yè)領(lǐng)域、構(gòu)建風(fēng)險(xiǎn)分散機(jī)制以及完善行業(yè)管理體制提供了寶貴經(jīng)驗(yàn)。下一步,將從以下方面做好相關(guān)工作:

一是繼續(xù)推動(dòng)我國會(huì)計(jì)師事務(wù)所采取特殊普通合伙制。從各國的發(fā)展經(jīng)驗(yàn)來看,有限責(zé)任合伙是最適合注冊(cè)會(huì)計(jì)師行業(yè)的組織形式。盡管英國的有限責(zé)任合伙與我國的特殊普通合伙有一定區(qū)別,但其核心要義都在于強(qiáng)化事務(wù)所合伙人的風(fēng)險(xiǎn)責(zé)任意識(shí),同時(shí)對(duì)合伙人的法律責(zé)任進(jìn)行合理的限定。我國44家證券資格事務(wù)所已經(jīng)全部完成特殊普通合伙轉(zhuǎn)制,并優(yōu)化整合為42家。下一步,將繼續(xù)推動(dòng)和鼓勵(lì)其他會(huì)計(jì)師事務(wù)所采取合伙制或特殊普通合伙制,優(yōu)化事務(wù)所內(nèi)部治理,提升事務(wù)所執(zhí)業(yè)水平。

二是繼續(xù)拓寬會(huì)計(jì)師事務(wù)所執(zhí)業(yè)領(lǐng)域,推動(dòng)多元化發(fā)展。近年來,我國注冊(cè)會(huì)計(jì)師行業(yè)發(fā)展很快,業(yè)務(wù)范圍從傳統(tǒng)的審計(jì)、驗(yàn)資發(fā)展到審閱、商定程序等其他鑒證業(yè)務(wù),從鑒證業(yè)務(wù)發(fā)展到代理、評(píng)價(jià)、管理咨詢等非鑒證業(yè)務(wù),同時(shí)審計(jì)的業(yè)務(wù)范圍也從公司等營利性組織拓展到醫(yī)院、高校、基金會(huì)等非營利性組織以及財(cái)政資金績效評(píng)價(jià)等方面。但總的來說,與國際同行相比仍然有較大差距。下一步,仍需打破市場人為分割、多頭重復(fù)監(jiān)管的狀況,打通事務(wù)所具有多種執(zhí)業(yè)資格后開展多元化經(jīng)營的通道,同時(shí),進(jìn)一步提高事務(wù)所提供跨領(lǐng)域的綜合性配套服務(wù)的能力,推動(dòng)我國注冊(cè)會(huì)計(jì)師行業(yè)業(yè)務(wù)拓展和服務(wù)能力質(zhì)的飛躍。

三是借鑒國外經(jīng)驗(yàn),積極推動(dòng)職業(yè)責(zé)任保險(xiǎn)制度的建立。目前我國事務(wù)所主要采取計(jì)提職業(yè)風(fēng)險(xiǎn)基金和購買職業(yè)責(zé)任保險(xiǎn)兩種方式來應(yīng)對(duì)執(zhí)業(yè)不當(dāng)?shù)刃璩袚?dān)的責(zé)任,其中計(jì)提職業(yè)風(fēng)險(xiǎn)基金是主要方式,購買職業(yè)責(zé)任保險(xiǎn)采取自愿的制度。我國證券資格事務(wù)所已全面完成特殊普通合伙轉(zhuǎn)制,執(zhí)業(yè)風(fēng)險(xiǎn)與責(zé)任空前凸顯,應(yīng)借鑒英美等國的成熟慣例,在認(rèn)真總結(jié)上海市先行先試經(jīng)驗(yàn)的基礎(chǔ)上,推動(dòng)強(qiáng)制職業(yè)責(zé)任保險(xiǎn)制度的盡早建立。要繼續(xù)完善行業(yè)規(guī)章制度建設(shè),制定并采取切實(shí)有效的配套措施(例如,將購買職業(yè)責(zé)任保險(xiǎn)其作為取得或持續(xù)符合執(zhí)業(yè)資格的必備條件,在資格延續(xù)時(shí)監(jiān)督持續(xù)投保情況等),規(guī)范會(huì)計(jì)師事務(wù)所的投保行為,推動(dòng)職業(yè)責(zé)任保險(xiǎn)的全面覆蓋,切實(shí)建立起完備的風(fēng)險(xiǎn)分散機(jī)制,促進(jìn)行業(yè)的健康長遠(yuǎn)發(fā)展。

四是不斷改革和完善注冊(cè)會(huì)計(jì)師行業(yè)管理體制。從各國的行業(yè)管理實(shí)踐來看,包括英美在內(nèi)的發(fā)達(dá)市場經(jīng)濟(jì)國家都一手抓行業(yè)自律,一手抓政府監(jiān)管,且把行業(yè)協(xié)會(huì)履行自律管理情況作為政府監(jiān)管的重要組成部分。我國注冊(cè)會(huì)計(jì)師行業(yè)政府監(jiān)管與行業(yè)自律相結(jié)合的管理體制已經(jīng)建立,下一步,應(yīng)按照“法律規(guī)范、政府監(jiān)管、行業(yè)自律”的思路框架,繼續(xù)強(qiáng)化政府外部監(jiān)管,加強(qiáng)對(duì)事務(wù)所尤其是涉及公眾利益的證券資格事務(wù)所內(nèi)部治理和執(zhí)業(yè)質(zhì)量的監(jiān)督檢查,加大對(duì)違法違規(guī)行為的處罰力度,同時(shí)切實(shí)加強(qiáng)對(duì)行業(yè)協(xié)會(huì)的監(jiān)督指導(dǎo);繼續(xù)完善行業(yè)自律管理體系,充分發(fā)揮協(xié)會(huì)的作用,加強(qiáng)對(duì)事務(wù)所及從業(yè)人員的自律約束;繼續(xù)健全行業(yè)法規(guī)制度建設(shè),完善行業(yè)準(zhǔn)入退出機(jī)制,優(yōu)化行業(yè)執(zhí)業(yè)環(huán)境,推動(dòng)行業(yè)持續(xù)規(guī)范健康發(fā)展。

(財(cái)政部會(huì)計(jì)司供稿)

案例分析

猜你喜歡

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術(shù)創(chuàng)想)(2018年12期)2018-04-04 05:29:10

中國經(jīng)濟(jì)周刊(2016年25期)2016-07-01 09:54:15

環(huán)球時(shí)報(bào)(2012-03-24)2012-03-24 14:15:07

英語學(xué)習(xí)·新銳空間(2008年10期)2008-12-31 00:00:00

音像世界(2005年8期)2005-04-29 00:00:00

- 中國會(huì)計(jì)年鑒的其它文章

- 2012年度會(huì)計(jì)師事務(wù)所報(bào)備工作分析報(bào)告

- 小企業(yè)會(huì)計(jì)準(zhǔn)則實(shí)施情況調(diào)查報(bào)告

- 非上市大中型企業(yè)2012年年報(bào)分析報(bào)告

- 我國上市公司2012年實(shí)施企業(yè)內(nèi)部控制規(guī)范體系情況分析報(bào)告

- 2013年度全國高級(jí)會(huì)計(jì)專業(yè)技術(shù)資格考試高級(jí)會(huì)計(jì)實(shí)務(wù)試題及答案

- 國際評(píng)估準(zhǔn)則動(dòng)態(tài)