利率市場化探析

2014-05-23 18:25:05艾建中

合作經濟與科技 2014年9期

艾建中

2012年央行連續兩次降息并擴大存貸款利率浮動幅度,具有決定意義的存款利率首次允許上浮,最高執行央行基準利率的1.1倍,這標志著我國推進了近20年的利率市場化改革終于邁出了實質性步伐。隨著金融機構公司治理改革的逐步推進,存款保險制度、金融市場退出機制等配套機制的逐步完善,利率市場化改革步伐正在加快和穩步推進。在全面利率市場化背景下,存款利率上限管制必將放開,這將對商業銀行業務產生深遠影響,同業競爭將會變得更加激烈,銀行利差收益空間會進一步壓縮,利率價格決定機制的重大變化將對銀行業的盈利能力、業務模式、風險管理等產生深遠影響,利率市場化已是當今國內商業銀行不可回避的重要課題。商業銀行應積極探索,盡快轉變觀念、提高管理水平、調整結構,有效進行存款利率管理,積極應對利率改革帶來的沖擊。

一、利率市場化的概念

利率市場化是指中央銀行消除對利率的管制,由市場主體依據價值規律和市場供求關系進行自主調整,從而達到優化資源配置的目的。在我國最終將形成以中央銀行基準利率為引導,以貨幣市場利率為中介,由市場資金供求決定的市場利率體系和利率形成機制。深入來說,利率市場化改革不僅涉及存貸款利率定價改革,還關系到與存貸款相關的中間業務產品和服務定價權的放開,是對由眾多金融產品和服務組成的定價體系進行的市場化改革。利率市場化并不是取消利率管制那么簡單,而是一項牽涉到金融機構改革、金融市場建設以及金融理念轉變的系統工程。

二、利率市場化的影響

利率市場化是市場經濟的必然產物和重要標志,世界各國利率市場化過程多集中在1960~1999年期間,特別是1980年左右,全球掀起了利率市場化的浪潮。在國際經驗來看,利率市場化是把雙刃劍,它最大的好處是能夠優化社會資源的有效配置,提高資金配置效率,同時也可能使金融行業乃至整個國民經濟產生劇烈動蕩。一是利率市場化改革能夠提高金融業服務水平,提高資金配置效率;二是利率市場化能夠促進金融創新,提高銀行綜合競爭力;三是利率市場化能夠提升直接融資比例,促使商業銀行開展混業經營;四是存貸利差下降,商業銀行的風險偏好提高;五是加劇市場競爭,引發商業銀行,特別是中小銀行倒閉或兼并;六是放大經濟泡沫,誘發金融危機和經濟動蕩。

三、我國利率市場化改革進程

我國利率市場化是經濟體制改革和建立市場經濟的必然產物,1993年我國提出利率市場化的基本設想,1996年開始實施,2003年確定了利率市場化的總體改革思路:先放開貨幣市場利率和債券市場利率,再逐步放開存貸款利率的市場化。在存貸款利率市場將按照“先外幣、后本幣;先貸款、后存款;先長期、大額,后短期、小額”的順序進行。我國利率市場化改革正按照中央的總體思路穩妥有序地展開。

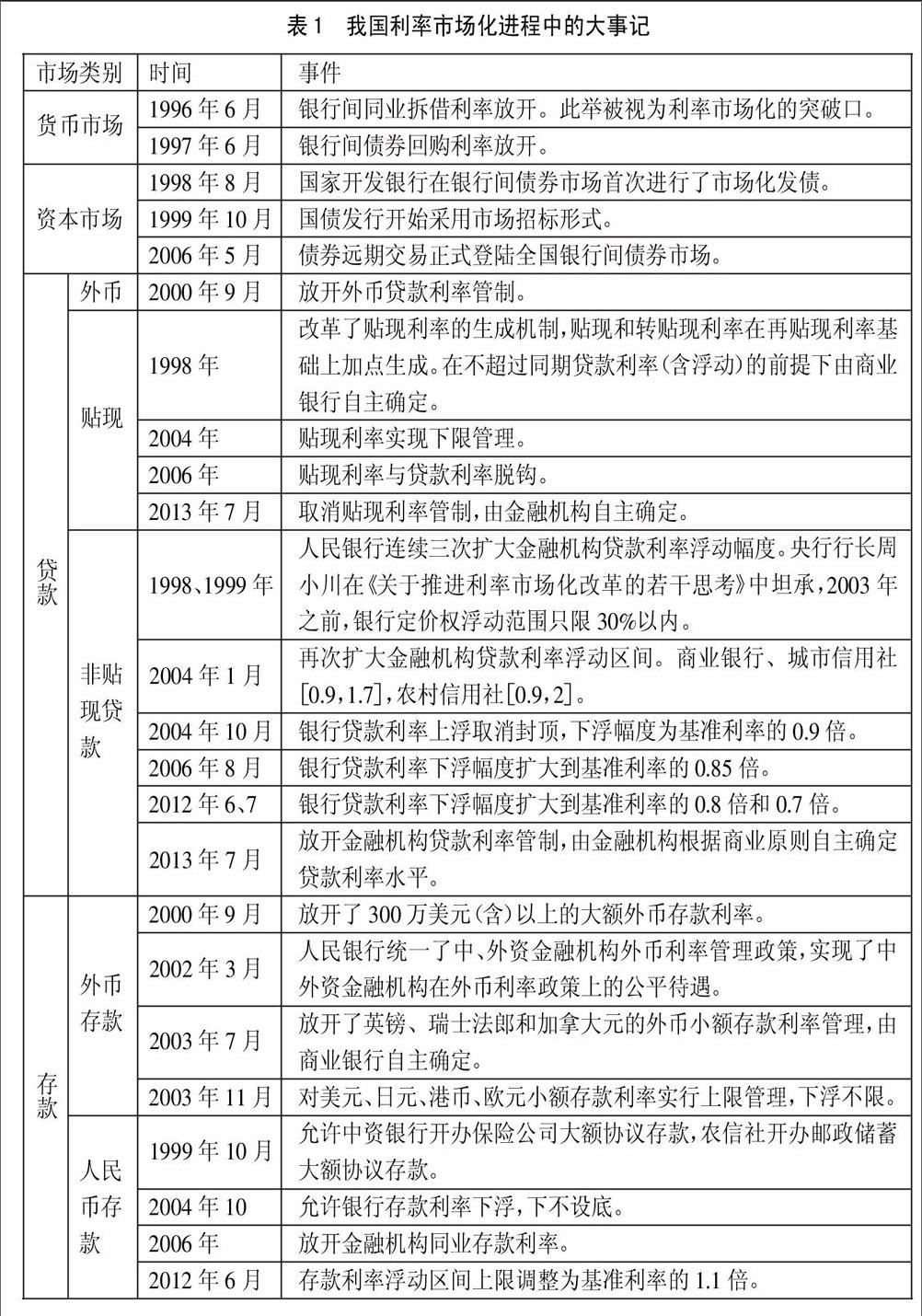

我國利率市場化進程可以分為貨幣市場的利率市場化、資本市場的利率市場化和金融機構存貸款的利率市場化三個方面。進程如表1所示。(表1)

四、對利率市場化改革的思考

中國利率市場化改革已走到最后的突破完善階段,但這一階段更應慎重,進一步完善相關制度和機制建設,穩妥推進改革;否則,可能會對整個金融業造成巨大沖擊,甚至引起整個國民經濟的動蕩。

(一)金融環境方面

一是建立存款保險制度。從國際利率市場化的實踐來看,各國往往在利率市場化改革之前或改革進展的過程中建立存款保險制度,為利率市場化改革的順利進行提供了制度保障,存款保險制度已經成為推進利率市場化工作中的一個重要組成部分,它有利于降低因為問題銀行破產倒閉而給存款人造成的損失,穩定存款人的信心,進而促進整個社會的穩定。

中國事實上是有存款保險的,只不過這種保險是隱性的,既沒有明文規定,也沒有具體對應的機構。無論以前的國有銀行,還是現在的國有控股銀行,在民眾認知中,銀行存款都是由國家擔保的,不過,存款保險所覆蓋的范圍太大,邊界也太模糊。而利率市場化要求的存款保險制度是顯性的,它要求明確存款保險覆蓋范圍和邊界,使投資者對資產風險屬性有清晰的認知,促進銀行自身控制風險能力的提高,同時也便于監管機構事前進行監管。我國應建立相應的存款保險制度,成立存款保險公司,并逐步推行根據銀行風險狀況采取差別費率的辦法,從而促進金融業的公平有序競爭,從而真正發揮市場經濟自身優勝劣汰的作用。

二是建立完善的金融機構退出機制。利率市場化就意味著競爭,有競爭就優勝劣汰,在競爭中敗下陣來的銀行,就要破產關閉或者被收購。只有執行優勝劣汰,存款人才會不僅關注銀行給出的利率水平,也會關心和甄別銀行的風險;也只有執行優勝劣汰,優質的銀行才敢給出較低的利率而不擔心存款流失,也才會在市場上出現差別化的存款利率。我國應盡快制定一部具有可操作性的金融機構破產條例,對問題銀行實施破產關閉,優勝劣汰,從而促進我國銀行業整體經營水平的不斷提高和社會資源的高效、優質配置。

三是加強金融監管,完善金融市場競爭機制。利率市場化不是否定監管,而是在尊重市場規律的前提下,努力提高監管水平,實現市場利率化所需要的公平競爭機制和有序運行。在我國利率市場化進程中:首先要降低銀行準入門檻,引進更多的市場參與者,增加市場競爭,吸引更多的民營資本進入銀行業,“民進”和“國退”,這樣不僅有利于利率市場化,也有利于增加金融服務供給,以更好地服務實體經濟。其次,強化金融監管,努力提高監管水平。在我國利率市場化進程中,政府部門要采取經濟的、法律的手段進行調控,要建立行之有效的金融監管體系,逐步整合分業監管為混業監管,有效抑制投機行為、限制金融機構違規操作、減少因利率迅速升高帶來的負面影響,降低金融業和公眾面臨的風險。當今伴隨著“金融脫媒”現象出現的“影子銀行”、“民間借貸和集資”以及“互聯網貨幣基金”等現象,應引起監管部門的重視。

(二)銀行業內部方面。在利率市場化倒逼之下,商業銀行的經營理念、盈利模式等已發生了一些變化,但要迎接完全的利率市場化,仍需進一步做好準備。

一是加強銀行內部機制建設。銀行內部要盡快建立以效益為中心的、高效協作的產品定價體系;建立科學的分級授權體制,以及嚴格完善的內部監管制度;建立高效率的利率信息溝通渠道;加強對市場利率走勢的研究預測和利率管理,并在利率市場化改革過程中充分發揮銀行同業組織的作用。

二是加快金融創新。利率市場化會加劇市場競爭,根據國際經驗,存款利率會上揚,也必然會壓縮銀行利差收入空間,這就要求銀行要不斷進行金融創新,擴大中間業務收入占比。在美國、日本、歐盟的銀行機構,其非利息收入占全部收益的比重大都在40%左右,有的甚至超過70%;近幾年,我國銀行業的中間業務收入占比也在不斷提升,但不可否認其中存在一些水分,銀監會2012年出臺的“七不準”規定,便擠出了其中的一些“水分”,使當年部分銀行中間業務收入增速大幅下降,個別銀行甚至出現負增長。同時,我國銀行一些金融產品設計簡單,同質性很強,這也不利于市場競爭的充分性。近年來,銀行業理財產品發展迅猛,而銀行理財主要還是利差的置換,還是以存貸款為基礎的業務,如果把這部分剔除,中間業務占比仍不高。總之,當前我國銀行業的盈利模式雖然發生了一些轉變,但利差收入仍是其主要來源,同國外同業相比仍有很大差距。我國商業銀行需大力開展金融創新,拓展非利差收入空間,切實轉變盈利模式,迎接全面利率市場化的到來。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

福利中國(2017年4期)2017-02-06 01:18:21

中國老區建設(2016年3期)2017-01-15 13:53:21

中國衛生(2016年3期)2016-11-12 13:23:22

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國民政(2016年10期)2016-06-05 09:04:16

長沙民政職業技術學院學報(2016年2期)2016-05-17 05:21:21