基于財務可持續增長速度的企業融資結構分析——以福建省上市公司為例

2014-05-14 02:17:18雷金英

通化師范學院學報 2014年7期

雷金英

(福建師范大學 協和學院,福建 福州 350117)

基于財務可持續增長速度的企業融資結構分析

——以福建省上市公司為例

雷金英

(福建師范大學 協和學院,福建 福州 350117)

企業財務可持續增長與融資結構優化是一個相輔相成、良性循環的過程。企業財務可持續增長應以股東財富價值為目標,追求財務可持續增長速度與融資結構的動態平衡。高速增長時,企業應按內部融資、流動負債、長期負債和外部股權融資先后順序合理安排融資結構,避免出現無效高速增長。在企業處于低速增長時,應重點考慮公司未來的盈利能力和財務風險,把控好股利分配政策,避免導致無效低速增長。

上市公司;財務可持續增長速度;融資結構

一、融資結構對財務可持續增長的影響機理

(一)內部融資與財務可持續增長

內部融資即從企業主體內部籌集資金,主要是指企業發展過程中所實現凈利潤扣除股利后的剩余部分,即企業留存的稅后凈潤,在會計上稱為留存收益或留用利潤。不管企業是以現金股利形式還是股票股利形式發放股利,股利支付越多,則企業留存的稅后凈利就越少。稅后凈利的增長速度及股利支付比例共同影響企業留存收益的數額。稅后凈利的增長能力是企業內部融資能力的源動力。企業內源融資能力強,則企業增長所缺資金就能得到較好的滿足,企業內源融資能力影響企業的可持續增長能力。

(二)債務融資與財務可持續增長

當企業以借款、債券融資、融資租賃、商業信用等方式融資時,對企業而言,其融資行為在性質上為債務性融資,債務融資方式所得資金屬于企業的債務資本,資金提供者是企業的債權人。當企業通過債務融資方式滿足增長所需資金時,一方面,企業的盈利能力由于負債抵稅效應,可提高企業可持續增長能力;另一方面,當債務融資比例過高時,將增大企業虧損或破產的財務風險,降低企業財務可持續增長能力。債務融資通過負債杠桿的正負效應對企業可持續增長產生影響。由此,債務融資應該在一個較為合理的區間范圍內,才能有利于企業可持續發展。

(三)外部股權融資與財務可持續增長

當以吸收投入資本或發行股票方式融資時,對企業而言,其融資行為在性質上為股權性融資,股權融資所得資金屬于企業的股權資本,資金提供者是企業的股東。企業外部股權融資從資金投資主體來看,主要包括現有股東追加資本和新增股東投入資本。在大多數企業發展過程中,由于股東本人的財力有限,外部股權融資通常都是新增股東的資本投入,企業現有股東往往面臨控制權被稀釋的問題。根據產權理論和委托代理理論的分析,如果企業股東持股比例較均衡,則是一種分散型的股權結構。這種股權結構由于“搭便車”的心理,使得企業經理人監督成本上升,同時由于股權過于分散,表決權不集中,股東之間相互達成一致意見的成本增大,決策效率降低。相反,如果企業股東持股比例出現一股獨大或少數人控股,則是一種過于集中的股權結構。這種股權結構股東往往決策獨斷,過于干預企業經營管理。由此,外部股權融資通過公司治理效應對財務可持續增長產生影響。

二、財務可持續增長與融資結構實證分析

(一)樣本選取

截止2013年底,在深交所和上交所上市的福建省上市公司共計88家,成為帶動海西經濟區發展的核心力量。本文以福建省上市公司為研究對象,研究福建省上市公司增長的可持續性。在樣本選取上剔除了2009年之后上市的34家公司,1家ST上市公司和2家經營期間因并購公司名稱變更的上市公司和1家B股上市公司,得到50家有效上市公司樣本。根據樣本公司2009至2012四年年報合并報表數據,分別計算50家樣本上市公司2010年、2011年2013年各項財務指標值,形成150組有效樣本數據,采用SPSS20.0版本統計軟件進行實證分析。

(二)變量設計

本文財務可持續增長率指標計算采用范霍恩模型,并為可持續增長速度研究設計了以下變量。①可持續增長速度計算變量。銷售凈利率=凈利潤/銷售收入;總資產周轉率=銷售收入/總資產;利潤留存率=(凈利潤-現金股利)/凈利潤;權益乘數=資產總額/期末股東所有者權益;平均凈資產收益率=凈利潤/平均股東權益。②融資結構計算變量。流動負債比率=流動負債/總資產;非流動負債比率=非流動負債/總資產;外部股權融資比率=(股本+資本公積)/總資產;留存收益比率=(盈余公積+未分配利潤)/總資產。③融資結構增長比率計算變量。流動負債增長比率=(期末流動負債-期初流動負債)/期初總資產;非流動負債增長比率=(期末非流動負債-期初非流動負債)/期初總資產;股本融資增長比率=(期末股本-期初股本)/期初總資產;留存收益增長比率=(期末盈余公積+期末未分配利潤-期初盈余公積-期初未分配利潤)/期初總資產。

表1 可持續增長描述性統計分析

(三)可持續增長率和融資結構描述性統計分析

從表1可以看出,福建省上市公司銷售凈利率、總資產周轉率、利潤留存率、實際增長率和加權平均凈資產收益率的均值都大于零,表明絕大多數上市公司業績較好。可持續增長速度極大值為6.2318,其數據來源于廈門銀潤投資股份有限公司2012年年報,該公司2012年財務實際增長率為626%,銷售凈利率為5.63%,總資產周轉率為32%,權益乘數1.25。50家公司150組樣本數據的可持續增長速度的均值等于0.18,表明絕大多數上市公司處于高速增長狀態。

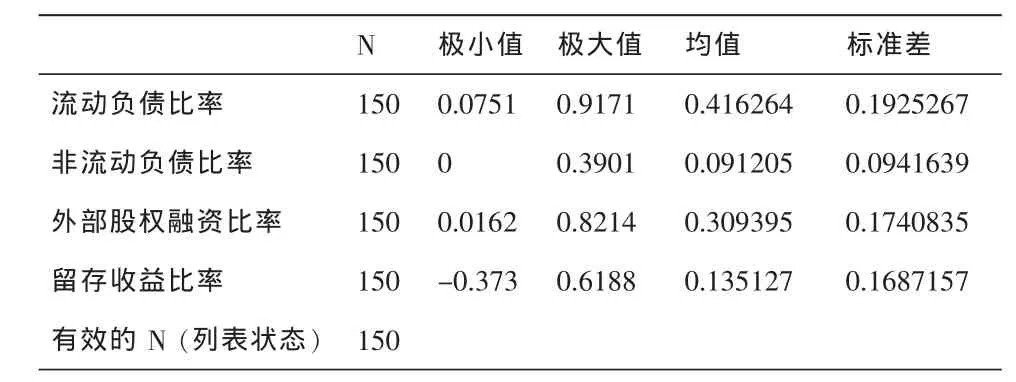

表2 融資結構描述統計分析

從表2可以看出:①樣本公司流動負債比率(均值)為41.62%,位居第一。流動負債比率極大值為0.9171,其數據來源于興業銀行2011年的年報,該公司2011年可持續增長速度為23%,資產負債率為95%。②樣本公司外部股權融資比率 (均值)為30.94%,位居第二。外部股權融資比率極大值為0.8214,其數據來源于銀潤投資2012年的年報,該公司2011年的可持續增長速度為2.73。③留存收益比例和長期負債比率所占比重較低。④總體來說,樣本公司的融資結構較為合理。在債務融資上:資產負債率(均值)為 50.74%(41.62%+9.12%),債務融資是樣本公司首要資金來源。資產負債率為多少才是合理并沒有一個統一的標準,但根據西方國家普遍認為的50%~60%區間,可見樣本公司負債融資基本較為合理。在股權融資上:股東權益比率(均值)為44.44%(30.93%+13.51%),表明上市企業具有較強的長期債務的償債能力,股權融資結構較為合理。

(四)可持續增長速度與融資結構增長率描述性統計分析

表3 可持續增長速度類型各年數量分布

根據可持續增長速度與加權平均凈資產收益率的比較得到表3的樣本分布狀況。從表3可以看出2010到2012年,有效增長的樣本數明顯多于無效增長的樣本,表明福建省絕大多數上市公司股東能在企業實現可持續增長過程中獲得財富價值的增加。以福建省上市公司為樣本分析不同可持續增長組下融資結構的增長比例情況,具有較強代表性和合理性。

表4 有效增長組融資結構增長率的描述性統計

表4數據從橫向均值看:①有效高速增長的4項融資結構增長率指標為:流動負債增長比率>留存收益增長比率>非流動負債增長比率>股本增長比率。 債務融資(0.1517)>股權融資(0.0663)。 債務融資是解決有效高速增長的主要資金來源。②無效高速增長的4項融資結構增長率指標為:股本增長比率>非流動負債增長比率>流動負債增長比率>留存收益增長比率。債務融資 (0.0601)>股權融資(0.0306)。債務融資是解決無效高速增長的主要資金來源。③有效低速增長的4項融資結構增長率指標為:留存收益增長比率>流動負債增長比率>非流動負債增長比率>股本增長比率。債務融資(0.0742)>股權融資(0.0602)。債務融資和股權融資的增長比率較一致。④無效低速增長的4項融資結構增長率指標為:流動負債增長比率>股本增長比率>非流動負債增長比率>留存收益增長比率。債務融資(0.0260)>股權融資(-0.0318)。 無效低速增長是最不理想的狀態,表明企業未合理使用財務資源。

三、對四種財務增長下融資結構的動態分析

根據本文福建省50家上市公司2009年到2012年年報數據的研究結果,基于財務可持續增長速度的視角分析企業的融資結構動態匹配,可以得出以下結論:

(一)有效高速增長下的融資結構動態分析

有效高速增長是一種企業實際銷售增長率超過可持續增長率且凈資產收益率大于零的增長狀態。從樣本企業數據看,流動負債增長比率和留存收益增長比率分別位于第一和第二位,對有效高速增長組上市公司的增長速度發揮較大的作用,這與啄食理論和融資順序理論普遍認為高速增長所缺資金應“先內后外,先債后股”理念一致。內部融資是企業高速增長下融資的首選,這主要是因為管理決策層對利潤是否留存企業內部擁有很高的調度權,到位率高,且內部融資不產生籌資費用,融資成本較外部股權性融資成本低。但是留存收益率的增長是有限制的,留存收益的增長主要是由銷售凈利率或資產周轉率速度驅動的。當企業經營效率的提升空間極其有限或公司未來發展機會與股東利益有沖突時,則不得不通過外部融資以提高可持續增長率。

有效高速增長下外部融資可以通過債務融資和股權融資兩種方式籌資。但高速增長一般情況下支持債務融資,不采用發行股票方式。與長期債務的使用成本相比,流動負債對有效高速增長具有一定的優越性,體現在籌資時間短、資本成本較低和較強的由短期償債壓力到對管理層的約束和激勵作用等方面優勢。

從實證數據和理論分析可看出:在有效高速增長下,管理者應權衡利弊,合理安排融資結構,使增長所需資金應按以下融資順序,在內部融資、流動負債、長期負債和外部股權融資之間進行動態平衡增長。

(二)無效高速增長下的融資結構動態分析

無效高速增長是一種企業實際銷售增長率超過可持續增長率但凈資產收益率小于零的增長狀態。這種狀態恰恰說明了高速增長的局限和不足,如超額負債增長所引發的破產的財務風險。從樣本企業數據看:與有效高速增長組相比,股本增長比率和非流動負債增長比率分別位于第一和第二位,無效高速增長組進行了更多的外部股權融資和長期債務籌資。

從資金規模上講,當證券市場發展平穩時,上市公司進行外部股權融資能募集較大規模的股權資金,滿足企業長期發展需要。但是,過高的外部股權融資可能造成無效高速增長。

從實證數據和理論分析可看出:當上市公司處于高速增長時,應重點關注外部股權融資和長期債務籌資,避免出現無效高速增長。

(三)有效低速增長下的融資結構動態分析

有效低速增長是一種企業實際銷售增長率小于可持續增長率且凈資產收益率大于零的增長狀態。對于超低增長,企業理論上應該是當前的經營效率和財務政策下產生的資金超過了支持銷售增長的需要,出現財務資源富余,實現增長無需從外部籌集資金。但這并不意味著有效低速增長下的上市公司就不用進行融資管理,因為此增長狀態下,企業仍然面臨內部融資、自發性的負債籌資和盈余現金管理三大籌資管理問題。當企業融資結構安排不合理時,也可能會導致無效低速增長,最終損害股東的利益。

從樣本企業數據看,留存收益增長比率和流動負債增長比率分別位于第一和第二位,債務融資增長比率和股權融資增長比率相當。這可能是因為:(1)低速增長下的上市公司內部融資決策主要體現在上市公司利潤分配管理上。當上市公司選擇發放股利,減少留用利潤時,股利信號理論認為股利能夠傳遞公司未來盈利能力的信息,但是較高的股利支付率也可能向市場傳遞管理者未能為股東尋找新獲利機會和經營失敗的市場信號[4]。由此,多數上市公司依然會選擇較高的留存收益率,通過分析企業未來投資新機會,加速增長,利用留用利潤為股東創造更多的財富。(2)低速增長下的上市公司在負債融資決策上更多的是關于企業是否償還債務的決策。如果上市公司當前債務融資比例偏高,則可考慮利用剩余資金償還部分債務,調整資本結構,控制財務風險。如果上市公司低速增長只是暫時的,公司債務比例不高,則可選擇繼續積累資金等待未來的新增長機會。

從實證數據和理論分析可看出:在有效低速增長下,應重點關注公司未來盈利能力與財務風險控制能力,把控好股利分配政策,使增長所需資金按以下順序,在留存收益、流動負債、長期負債和外部股權融資之間進行動態平衡增長。

(四)無效低速增長下的融資結構動態分析

無效低速增長是一種企業實際銷售增長率小于可持續增長率且凈資產收益率小于零的增長狀態。對于超低增長企業,理論上是出現財務資源富余,為何會出現無效低速增長。從樣本企業數據看,流動負債增長比率位于第一。財務可持續增長是保持當前的經營效率和財務政策下的增長速度,出現無效增長的上市公司最大的原因是企業經營效率下降,當企業銷售凈利率和資產周轉率顯著降低時,表現出企業的應收賬款周轉率、存貨周轉率等指標下降,導致企業的短期流動資金流動速度下降,在這種情況下企業一般會通過增加流動負債,彌補流動資金效率下降所引起的資金缺口,但此時流動負債的增長已經無法用于支持銷售收入的增長。從實證數據和理論分析可看出:當上市公司處于低速增長時,應重點關注流動負債情況,避免出現無效低速增長。

[1]Robert C.Higgins.Sustainable Growth:New Tools in Bank

Lending[J].The Journal of Commercial Bank Lending,1977(07):36-40.

[2]Van Home James C.Sustainable Growth Modeling[J].Journal of Corporate Finance,1988(01):19-25.

[3]關惠玉.上市公司可持續增長率偏差的實證分析[J].山西財政稅務專科學校學報,2012(3):7-9.

[4]張愛顏.股利變化、本期盈余與未來盈余相互影響的研究——基于信號傳遞理論的視角[D].北京:對外經濟貿易大學,2012.

F275

A

1008—7974(2014)04—0101—04

2014-04-08

雷金英(1978-)女,福建福州人,講師,管理學碩士。研究方向:公司理財。

2011年福建省教育廳社科研究項目。項目編號:JB11381S

(責任編輯:呂增艷)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:40