人民幣匯率變動與國內物價變動的關系——基于VAR模型的實證分析

2014-05-08 05:22:34首都經濟貿易大學

商場現代化 2014年2期

關鍵詞:匯率

■雷 茵 首都經濟貿易大學

近幾年隨著人民幣匯率的不斷爬升,國內物價也在迅猛增長。據統計,我國通貨膨脹率由2005年的1.8%波浪式地上漲至2011年的5.4%。人民幣的顯著升值和國內物價的劇烈波動已經成為國內的兩大經濟現象。然而,人民幣的對外升值和對內貶值卻與傳統經濟理論相悖。如何解釋這種現象,人民幣匯率與國內物價間是否存在聯系?本文運用協整分析和VAR計量模型,采用實證的方法嘗試探討人民幣對外價值與對內價值間的關系。

一、變量的選取及處理

本文選取了自2005年7月至2013年11月的人民幣名義有效匯率(NEER)和居民消費價格指數(CPI)進行實證分析。人民幣名義有效匯率 (NEER)數據來自于國際清算銀行網站,居民消費物價指數(CPI)數據來自國家統計局網站。將2005年7月定為NEER和CPI指數的基期。

二、模型實證檢驗過程與結果

1.變量平穩性檢驗(ADF檢驗)

本文使用擴展的迪基一富勒方法ADF來檢驗各序列的平穩性,分別對原序列和原序列的一階差分進行了ADF檢驗。

表 LNNEER、LNCPI、DLNNEER、DLNCPI單位根檢驗

從上表中可以看出,經濟變量LNCPI、LNNEER的原序列,在5%的顯著性水平上存在單位根的原假設無法拒絕,因此兩個變量的原序列都是非平穩的時間序列;而這些變量經過一階差分后,變量都是平穩的,是一階單整序列。

2.約翰遜協整檢驗

(1)協整檢驗滯后階數的選擇。檢驗結果顯示,Akaikc信息準則(AIC)、Hannan-Quinn信息準則(HQ)和 Schwarz信息準則(SC)都表明2個滯后期。因此,人民幣名義有效匯率(NEER)和居民消費價格指數(CPI)組成的無約束VAR模型的滯后期為2個。

(2)Johansen協整檢驗結果。在既定的2個滯后期長度下,的Johansen協整檢驗結果顯示,跡統計結果表明有1個協整關系,同時最大特征根結果也表明有1個協整關系。跡統計結果和最大特征根結果相同。

具體來看,原假設不存在協整關系的跡統計值為28.47763,在5%的顯著性水平上的臨界值為20.26184,跡統計值大于臨界值,拒絕原假設。同樣,最大特征根統計量大于臨界值,拒絕變量沒有協整關系虛擬假設。因此,得出結論人民幣名義有效匯率(NEER)和居民消費價格指數(CPI)存在長期協整關系。

3.VAR模型估計與脈沖響應函數

由于協整分析只能提供變量間長期關系的靜態信息,不能為人民幣名義有效匯率(NEER)的變動對居民消費價格指數(CPI)的影響提供更多的信息,因此本文采用VAR模型并引入脈沖響應函數來解決這個問題。

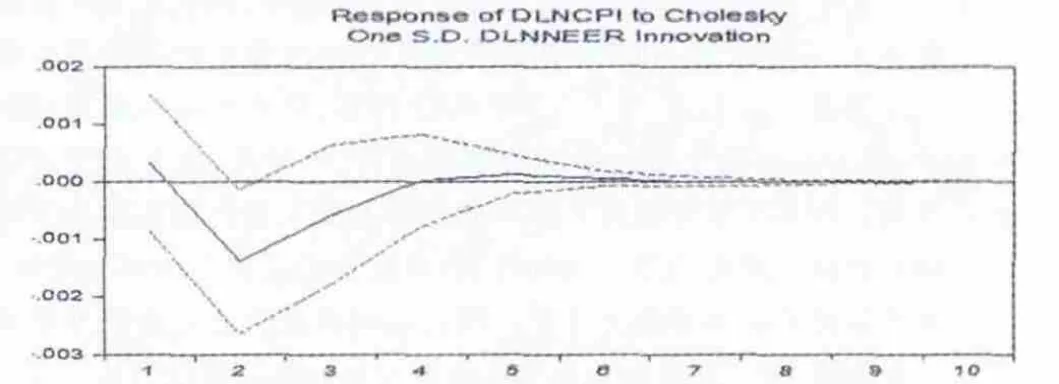

通過脈沖響應函數我們可以將所有變量納入一個系統,觀察1單位的一次性人民幣名義匯率沖擊對居民消費價格指數的當前值和未來值產生的影響。下圖為人民幣匯率沖擊對國內物價造成影響的相應脈沖函數圖。脈沖響應時間為10期,橫軸代表沖擊作用的滯后期數(單位:季度),縱軸代表脈沖響應函數值。實線為給定外生沖擊下,CPI脈沖響應函數值隨時間的變化路徑,兩側虛線為響應函數值加、減兩倍標準差的置信區間。

圖 人民幣名義匯率對居民消費價格指數的脈沖響應函數

從脈沖響應圖可以看出,在第一期內居民消費價格指數對人民幣名義匯率的沖擊顯示了微弱的正向反應,這與現在的“人民幣對外升值對內貶值”的現實狀況相一致,但是,短期內人民幣的升值沖擊對我國國內物價的影響很微弱。

三、結論

本文運用Eviews7.2計量軟件,基于2005年7月至2013年11月的月度人民幣名義有效匯率(NEER)數據和居民消費價格指數(CPI)數據,構建向量自回歸(VAR)模型,對人民幣匯率變動與國內物價變動間的關系進行了實證分析,得出以下結論:

第一,從長期來看,通過協整分析發現我國的物價水平與人民幣名義有效匯率之間存在長期穩定關系。但人民幣名義有效匯率對國內物價的影響并不顯著,匯率變動對國內物價的傳遞是不完全的。

第二,從短期來看,通過脈沖響應函數的結果可以發現,人民幣名義有效匯率變動對國內居民消費價格指數CPI的影響在第一期是正向的,即人民幣匯率升值的同時,國內物價水平上漲。這與現在的“人民幣對外升值對內貶值”的社會經濟現象相一致。但是這種正向反應很微弱,即人民幣對外升值對國內通貨膨脹帶來的影響很小。

簡而言之,從長期看,雖然人民幣匯率變動與國內物價存在均衡關系,但是這種傳遞是不完全的。而從短期看,人民幣匯率對國內物價造成的正反應也是微弱的。因此,人民幣對外升值不是國內通貨膨脹的顯著、直接原因。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16