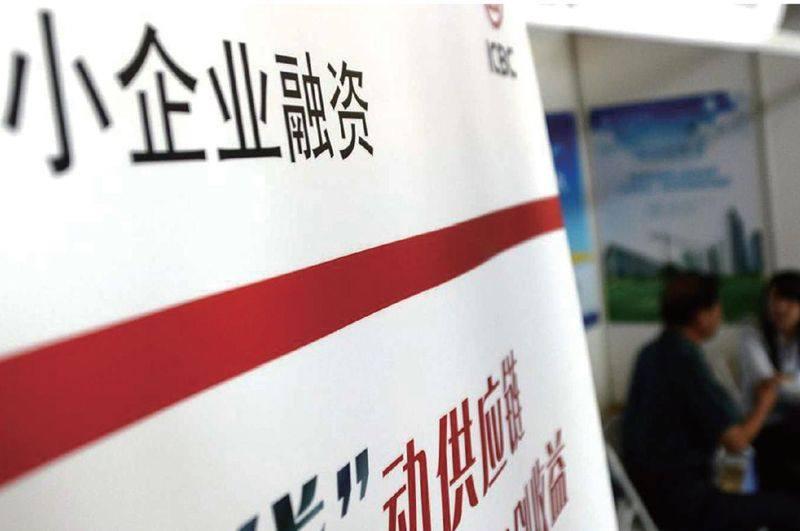

小微企業,愛你不容易

2014-04-29 00:44:03楊帥

財經文摘 2014年10期

關鍵詞:企業

楊帥

一面是國家政策扶持,一面是大型企業擠壓,小微企業身處其中,忽冷忽熱,實在很難“健康成長”。

銀監會數據顯示,今年上半年,商業銀行普遍出現了不良貸款余額和不良貸款率雙升的局面。銀行業金融機構不良貸款余額累計6944億元,較去年年末上升1023億元,增量已經超過2013年全年水平。從行業分布來看,鋼貿和小微企業成為不良貸款的重災區,從地域來看則主要集中在江浙地區。

隨著不良貸款率升至1.08%的水平,各大銀行業績也受到了不同程度的影響,這進一步打擊了他們向小微企業貸款的意愿。五大行中凈利潤增長較緩的交通銀行表示,因貸款減值損失等原因,公司利潤及凈利增幅相對凈經營收入有所縮減,而且,未來一年不良率可能會繼續小幅上漲。

對此,銀監會于近日發布了《中國銀監會關于進一步做好小微企業金融服務工作的指導意見》。其中明確指出,可適度提高對小微企業不良貸款容忍度,對小微企業貸款不良率高出全轄各項貸款不良率2個百分點以內的銀行業金融機構,該項指標不影響當年的監管評級。銀監會要求,銀行業金融機構要以此為導向,進一步改進內部機制體制,增強服務意識,切實提高小微企業貸款可獲得性,拓寬小微企業金融服務覆蓋面。

盡管銀監會放寬對小微企業的容忍度,卻也一直沒有明確規定不良率應該有多高。早在2011年,時任銀監會監管二部主任的肖遠企就曾指出,監管部門對小微企業貸款的不良貸款率的容忍度可以提高到5%。然而不少國有銀行地方分行人士表示,他們的小微企業不良率一直按照2%執行。招商、平安和中信銀行的半年報數據也顯示,其小企業貸款和小微企業貸款不良率均控制在2%以內。

業內人士認為,實體經濟的資產質量風險一直呈擴散趨勢。體現在小微企業身上的債務問題,根源未必是出在小微企業。工信部中小企業司司長鄭昕5月份時曾表示,很多大企業包括央企拖欠中小企業和小微企業債務,導致其融資難的問題,已引起相關部門高度重視。從調研情況來看,這個問題比較突出。當時預計調研報告能在9月份完成,進而從國家層面出臺一個指導意見,不過鄭昕也坦言:“這個問題的解決恐怕還要一個過程。”

小微企業融資困難是世界性難題。在今年的博鰲論壇“小微金融”分論壇上,銀監會副主席閻慶民曾表示,解決問題的關鍵在于“把已經出臺的政策落實好”和“提高非信貸融資占比”。然而耶魯大學金融學教授陳志武則表示,要靠國有銀行為小微民營企業、中小民營企業提供服務很難,不要有太多指望。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26