我國中小企業融資難的原因分析

2014-04-29 22:01:59劉春王曉璐

中國市場 2014年3期

劉春 王曉璐

摘要:企業能否成功融資受企業經營管理能力的強弱、融資渠道是否暢通、地方政府的扶持政策是否得力,以及宏觀經濟環境是否運行良好等多方面因素的影響,以中小企業為研究對象,對其融資難的原因進行分析。

關鍵詞:中小企業;融資;原因

中圖分類號:F275

一、數據來源及說明

我國對中小企業的界定標準因行業的不同而有所區別,這使得相關統計數據的獲取有一定難度。在筆者所掌握的材料中,很少有數據專門針對中小企業。本文涉及中小企業的相關數據,如無特殊說明,均來自《中國私營企業研究》課題組的全國私營企業抽樣調查。歷年全國私營企業抽樣調查由中共中央統戰部、中華全國工商業聯合會、國家工商行政管理總局、中國民(私)營經濟研究會組成。其中,2008年抽樣調查的起止日期是2005年底到2007年底,調查對象僅限于私營企業,即“企業資產屬于私人所有、雇工8人以上盈利性的經濟組織”,部分企業由于行業和季節的特殊性,調查時雇工不足8人也列入分析對象。此次調查共發放問卷4508份,收回有效問卷4098份。

盡管全國私營企業抽樣調查的調查對象是私營企業,但本文認為,這些受訪企業大多數均屬于中小企業,相關分析結論適用于我國的中小企業。其原因在于,受訪企業的所有權益和銷售收入較少。按照我國對中小企業的界定,調研對象絕大多數均屬中小企業。

二、中小企業經營管理能力分析

一般來說,中小企業的經營管理能力相對較弱,這與中小企業的自身特點有關。相較于大型企業,中小企業的競爭優勢在于其“船小好調頭”。但規模過小也導致其難以構建如大型企業般的治理結構和管理體系,并導致其抗風險能力偏弱。此外,由于資金的相對緊張,其對創新和研發的投入也相對不足。相關數據表明,我國的R&D投入總額約為4600億元,在GDP中所占比重僅為1%左右。中小企業的情況則更加嚴重,其R&D投入強度(占銷售額的比例)長期徘徊在0.4%左右。

除了這些由中小企業自身特點決定的因素外,中國的中小企業在經營管理方面也存在著一定的特殊性,并主要表現為兩個方面:一是管理決策權過度集中于企業主;二是家族管理痕跡極為明顯。

管理決策權方面,約有35%的中小企業,其重大決策均由企業主本人做出;另有約20%的中小企業,其重大決策由企業主在咨詢企業主要管理人員后做出。相對而言,職業經理人在中小企業的重大決策方面,幾乎不會起太大的作用。這意味著,中國的中小企業決策取決于企業主的個人素質,絕大部分企業尚未建立基于職業經理人的科學管理體系。

此外,過去幾年里,中小企業的決策體系并沒有發生大的變化,也沒有任何績效表明職業經理人在中小企業的重大決策活動中起到關鍵性作用。隨著成立時間的不同,各中小企業的重大決策權分布差異較小。

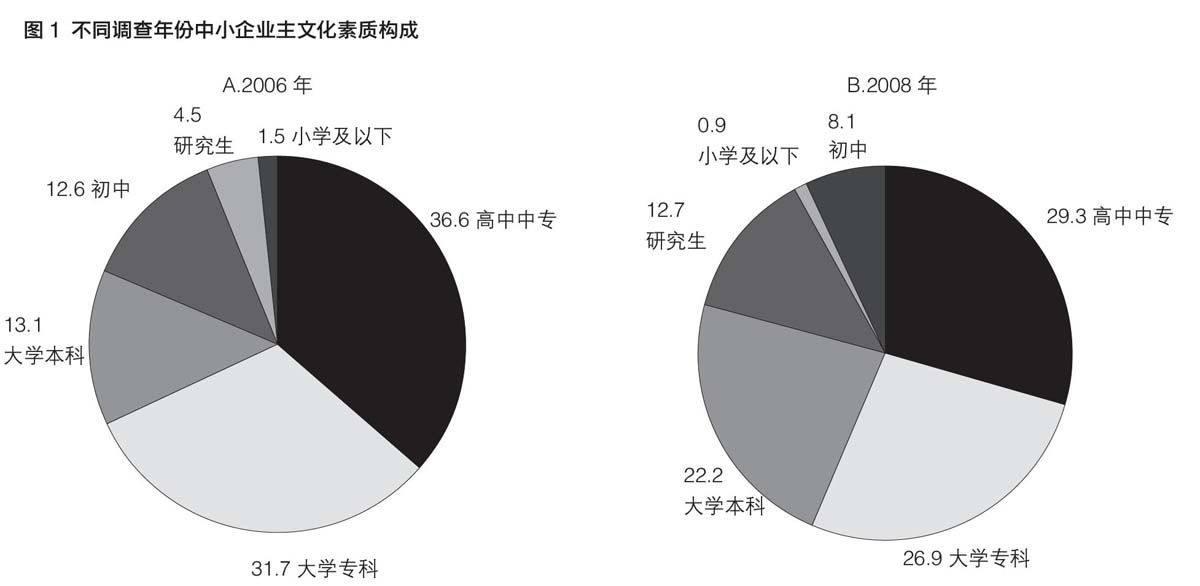

由于企業的重大決策權主要集中于企業主,企業的經營業績自然受到企業主個人能力的影響。僅以文化素質為考察標準,我國中小企業所有者的素質呈明顯的參差不齊狀(見圖1)。以2008年的調查數據為例,中小企業主中有9%的文化素質在初中及以下,絕大部分企業的文化素質均為高中、中專或大學專科,大學本科及以上學歷的中小企業主所占比重僅為35%。而且,2006年的數據較2008年更差。這一方面說明了越來越多的高素質人才開始進行自主創業,成為中小企業主;另一方面可能說明部分中小企業因其企業主的素質較差和經營能力有限而破產或被轉讓。

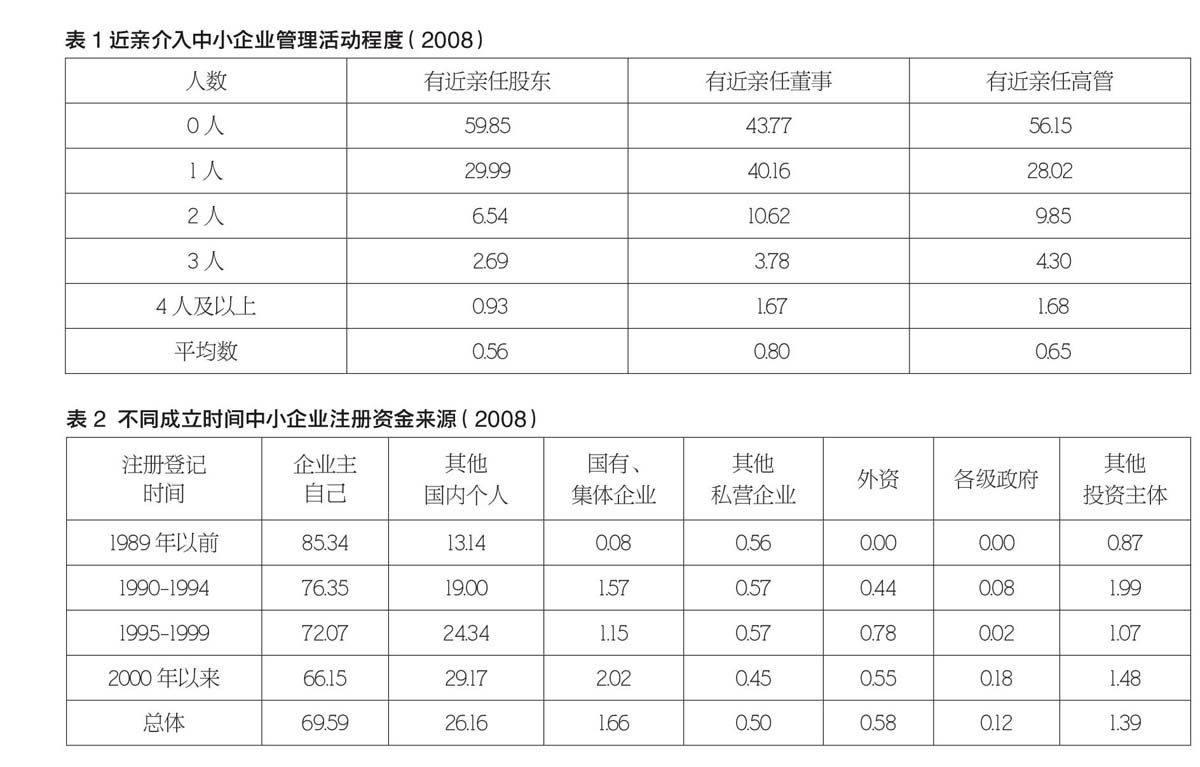

家族制管理方面,不少亞洲企業都存在家族管理的問題,該問題在我國的中小企業中表現得更為明顯。在我國,40%以上的中小企業有近親擔任企業的股東,55%以上的中小企業有近親擔任企業董事,約45%的中小企業有近親擔任企業的高層管理人員(見表1)。管理者親屬過度介入企業管理活動一方面導致有能力的人才無法在企業中得到重用;另一方面也使得企業在管理決策中出現群體性思維的可能性更大。這些都將對中小企業的決策行為及經營狀況產生負面影響。

綜上,由于中小企業自身的特點及我國中小企業的實際情況,中小企業經營管理水平亟待提升。現有的管理體系導致我國中小企業抗風險能力較差,且經營業績存在較大波動性。受此影響,再加上缺乏足夠的抵押物,中小企業在融資時必然會受到相關投資機構的歧視。由此可見,融資難問題與中小企業自身經營管理水平密切相關。

三、中小企業信貸渠道分析

目前,我國中小企業的信貸情況大體可以分為兩個階段。在中小企業開辦之初,資本大多來自企業主本人,投資結構極為單一;在正式運營后,中小企業的信貸資金主要來自銀行貸款,但民間借貸及個人借貸仍占有較大比重。以商業銀行為投資主體的信貸渠道注定了中小企業的借貸比大型國有企業更加困難。

企業注冊資金來源方面(見表2),中國中小企業的注冊資金大多來自私人資本,有69.59%中小企業的注冊資金均來自企業主。表2中的數據同時反映了中小企業注冊資金來源改善趨勢。對于大量處于創業初期的中小企業來說,由于無法從銀行獲得信貸支持,資金緊張的問題自然無可避免。

在生產經營的過程中,企業有旺盛的信貸需求,當銀行貸款無法滿足此需求時,民間借貸就隨之出現。根據調查數據,2008年,我國中小企業信貸余額的平均值達到722萬元。其中,大部分信貸是通過國內的商業銀行或信用社實現,其規模達到680萬元。但除此之外,信貸余額中還有相當大一部分來自民間金融機構和個人,其規模約為49萬元,占信貸余額的6.8%。規模較大的民間金融機構和個人信貸余額,一方面說明了中小企業融資渠道的缺乏,另一方面也說明銀行信貸系統無法滿足其對資金的需求。

民間借貸對于中小企業來說無疑是飲鴆止渴。中國人民銀行溫州分行曾對4個來源的民間借貸進行過檢測。其結果表明,溫州民間借貸平均利率達20.67%。其中,隱蔽市場短期墊資為主的借貸利率高達35.65%。這部分借貸資金的用途主要包括:營運資金、銀行貸款還舊借新的過橋貸款、民間融資中介及投資房地產市場等。無論用于哪種用途,如此高昂的借貸利率,反而使得中小企業對資金的需求進一步增強,形成了惡性循環。

我國中小企業在開辦初期很難得到信貸支持。在其生產運營過程中,商業銀行信貸占其信貸渠道主要位置。但由于商業銀行貸款還無法滿足中小企業旺盛的資金需求,個人及民間借貸的規模在國家明令禁止的同時,悄然擴大。規模較大且成本極高的民間借貸注入中小企業后,反而進一步刺激了中小企業的資金需求(擴大經營規模或償還信貸利息),并導致中小企業融資難問題更加嚴重。

四、地方政府的金融支持服務分析

中小企業的融資難問題也受到各級地方政府的關注,各級政府紛紛出臺政策扶持中小企業發展。這些政策包括:安排專項資金扶持企業發展、創業基地優先接納中小企業、將中小企業納入政府采購市場等。在相關的政策措施中,地方政府對中小企業提供的金融支持服務特別值得關注。

不少地方政府都開始搭建自己的投融資平臺。該平臺由兩類投資主體構成——投資機構和融資機構。從業務范圍來看,投資機構主要用于為地方基建項目注資,融資機構主要用于為企業和項目提供投融資擔保業務。其中,后者對于解決中小企業融資難有重要作用,但在發展的過程中也面臨一些問題。

地方融資擔保機構的出現為解決中小企業融資難問題起到了一定積極作用。但是,從獲取的相關數據來看,地方政府融資平臺對中小企業的扶持力度還遠遠不夠。截至2006年,光彩擔保服務有限公司為私營企業的融資規模約為5億元。

地方政府雖然在為中小企業提供金融服務方面發揮作用,但相關政策在落到實處的過程中仍與政策的初衷存在一定差距。相關投資擔保機構在對中小企業的扶持力度上仍有進一步上升的空間。

五、宏觀經濟環境分析

中小企業的發展與宏觀經濟環境也密不可分。近年來,受國際經濟形勢不景氣及國內相關價格指數不斷攀升等因素的影響,中小企業的經營環境呈惡化趨勢。這必然會對中小企業的發展及其對資金的需求產生影響。

根據相關調查數據,2008年,外部影響因素中,對中小企業影響最大的就是生產成本的提高。其中,尤以勞動成本上升、原材料漲價及能源價格上漲對企業的影響最大。

在生產成本方面,對中小企業生產經營影響最大的是勞動成本的提高。歷年的抽樣調查數據表明,如表3所示,2004年以來中小企業的平均工資呈明顯上漲趨勢,其中漲幅最快的期間出現在2004至2006年間。期間,平均工資的年均增幅達3572元,年均增長率達33.8%。截止到2007年底,中小企業的平均工資已經達到18412元/年,折合成為工資已達到1534元/月,遠超各地最低工資標準。

新《勞動合同法》的頒布對中小企業用工成本的提高也起到推波助瀾的作用。相關調查數據表明,不少企業均認為新《勞動合同法》在增加企業用工成本、用人風險、勞務訴訟支出及降低企業用人自主權方面,對企業的經營發展產生負面影響。

除了勞工成本提高,生產價格指數的不斷上揚也給企業的資金鏈帶來了較大壓力。自2003年以來,原材料、燃料、動力購進價格指數都存在絕大部分年份呈明顯上揚趨勢。這種增長勢頭在2003-2008年間表現的最為明顯。快速上漲的原材料、燃料、動力價格上漲趨勢,給企業的資金鏈帶來了極大的壓力,并導致2007-2008年間,中小企業融資難的問題開始集中爆發。

除此之外,由于主要進口國的經濟形勢惡化,我國中小企業出口訂單的規模呈下降趨勢。受此影響,中小企業面臨著產能過剩及由此造成的惡性競爭問題。

綜上,在國內宏觀經濟形勢趨于嚴峻的背景下,中小企業面臨著勞動力成本、原材料成本、能源成本上升等壓力。同時,海外訂單的減少導致國內中小企業出現產能過剩并導致行業內的惡性競爭。這進一步擠壓了企業的利潤空間,并給企業的資金鏈帶來巨大壓力。

參考文獻:

[1]王霄.銀行信貸配給與中小企業貸款[J].經濟研究,2003 (7).

[2]于學花,欒謹崇.基于信貸配給理論的中小企業融資方略[J].金融研究,2005(9).

[3]林毅夫,李永軍.中小金融機構發展與中小企業融資[J].經濟研究,2001(1).

[4]張杰.漸進改革中的金融支持[J].經濟研究,1998(10).

[5]張捷.中小企業的關系型借貸與銀行組織結構[J].經濟研究,2002(6).

[6]曹鳳岐. 溫州金融改革與民間金融的合法化[J].中國市場,2012(37).

(編輯:許麗麗)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33