基于主成分和數據包絡分析的商業銀行績效評價

2014-04-29 15:54:28劉葉芳于兆河

中國市場 2014年4期

劉葉芳 于兆河

[摘 要]從商業銀行的運營能力、獲利能力和增長能力出發選取17個評價指標,采用主成分分析法對所選指標進行壓縮,在保留原有信息的基礎上重構了評價指標體系,充分保證了進行數據包絡分析結果的精確性。然后運用數據包絡分析法對所選13家上市商業銀行的2011年經營績效進行了實證研究并給出了改進措施。

[關鍵詞]商業銀行;績效評價 ;數據包絡分析

[中圖分類號]F832 [文獻標識碼]A [文章編號]1005-6432(2014)4-0041-03

近年來,商業銀行在我國經濟發展中占據著舉足輕重的作用[1],隨著我國加入WTO,國內經濟結構和金融體制的進程的加快,我國商業銀行獲得了巨大的發展機遇的同時也面臨著更為激烈的市場競爭環境。怎樣在新的環境下良好發展、提高銀行運營績效、增強綜合競爭力,是每一個商業銀行面臨的重要課題。因此,致力于商業銀行自身的發展狀況,選取全面的評價指標,運用科學的方法,對商業銀行的現狀進行有效評價從而為商業銀行進一步提高經營水平、改進運行機制提供相關的政策建議和管理措施,受到越來越大的關注。

1 數據包絡分析模型的介紹

數據包絡分析方法(Data Envelopment Analysis)簡稱DEA,是由著名運籌學家Charnes、Cooper和Rhodes于1978年提出的,該方法主要是通過保持決策單元(DMU,Decision Making Units)的輸入或者輸出不變,借助于數學規劃模型確定相對有效的生產前沿面,并將各個DMU投影到DEA的生產前沿面上,通過比較DMU偏離DEA前沿面的程度來評價它們的相對有效性。[2]CCR和BCC模型是目前使用最廣泛的兩類模型,分別用于處理“規模報酬不變”和“規模報酬可變”的假設下決策單元有效性問題。因為商業銀行的經營發展受到內外部環境等多種因素的影響,其規模報酬是可變的,因此本文選取評價可變規模報酬的BCC模型作為本文的評價模型。

1.1 BCC模型

BCC模型是由Banker、Charnes和Cooper提出來的,它剔除了CCR模型中固定規模報酬的因素,加入了變動規模報酬的因素,方便衡量不同規模報酬狀態下決策單元的相對效率值。[3]

其模型為:

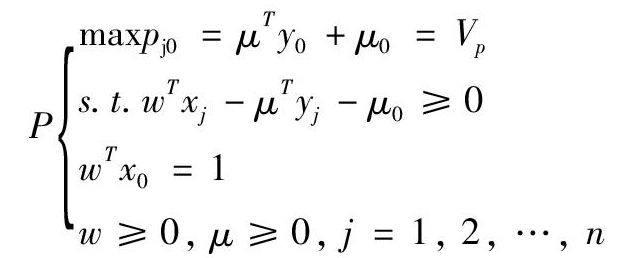

P[JB({][HL(1:1,Z]maxpj0=μTy0+μ0=Vp

s.t.wTxj-μTyj-μ0≥0

wTx0=1

w≥0, μ≥0, j=1, 2, …, n[HL)][JB)]

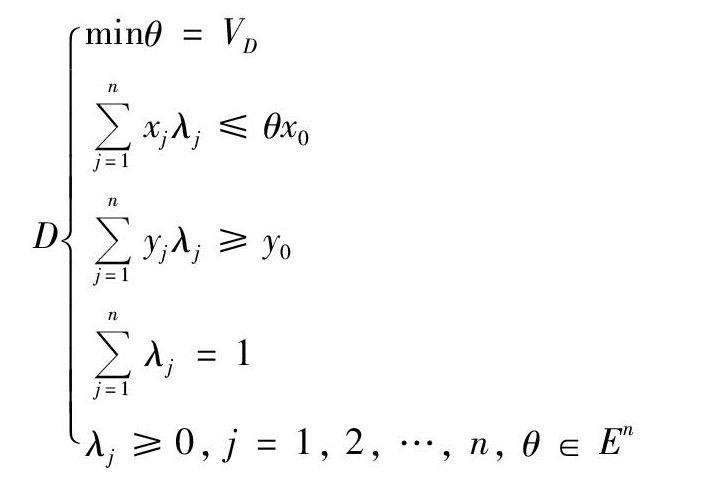

具有帶有阿基米德無窮小參數的對偶規劃為:

D[JB({][HL(1:1,Z]minθ=VD

[DD(]n[]j=1[DD)]xjλj≤θx0

[DD(]n[]j=1[DD)]yjλj≥y0

[DD(]n[]j=1[DD)]λj=1

λj≥0, j=1, 2, …, n, θ∈En[HL)][JB)]

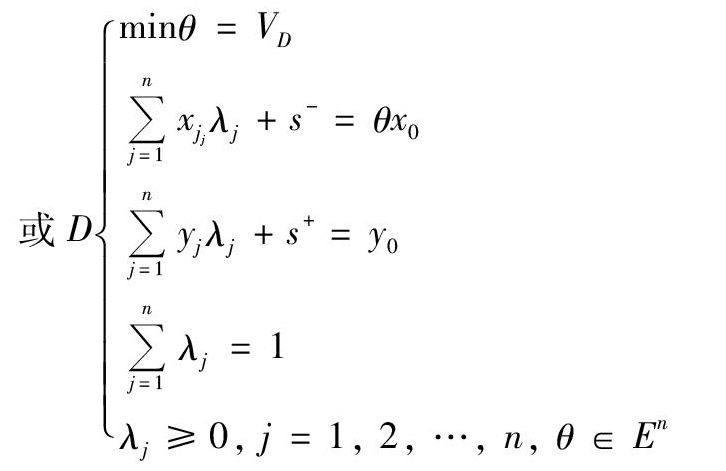

或D[JB({][HL(1:1,Z]minθ=VD

[DD(]n[]j=1[DD)]xjjλj+s-=θx0

[DD(]n[]j=1[DD)]yjλj+s+=y0

[DD(]n[]j=1[DD)]λj=1

λj≥0, j=1, 2, …, n, θ∈En[HL)][JB)]

設模型D存在的最優解為λ*, s*-, s*+, θ*, 則有如下結論[4]:

(1)若θ*=1,并且有某個投入或產出大于0,則DMUj0為弱DEA有效。

(2)若θ*=1,且s*-=0,s*+=0,則DMUj0為DEA有效,DMUj0的經營活動同時為規模有效和技術有效。

(3)θ*<1,則決策單元DMUj0不是DEA有效,即:既不是規模效率,也不是技術效率。

(4)若存在λj*(j=1, 2, …, n)使得λ*i=1,則DMU為規模報酬不變;如果不存在λj*(j=1,2,…,n)使得λ*i=1,若λ*i<1,則DMU為規模報酬遞增;如果不存在λj*(j=1,2,…,n)使得λ*i=1,若λ*i>1,則DMU為規模報酬遞減。

1.2 DEA方法進行績效評價的可行性

DEA方法適用于多投入—多產出的有效性綜合評價問題,解決了績效評價指標同時包含財務指標和非財務指標的難處理的困難;而且該方法并不直接對數據進行綜合,選取的決策單元的投入及產出指標值不用考慮單位差異,無須進行標準化處理;并且該方法不需要進行任何權重的假設,減少了主觀認為因素的影響,更能真實反映決策單元所處的實際狀態。

2 績效評價指標體系的建立

2.1 原始指標選取

選取科學、全面的指標體系對績效評價結果的精確性具有至關重要的作用。因此本文從商業銀行的運營能力、獲利能力和增長能力出發,選取了9個輸入指標和8個輸出指標(見表1)。由于運用數據包絡分析方法進行績效評價必須滿足評價單元的樣本個數是評價指標之和的三倍以上的條件才能使評價結果盡可能準確[5]。而本文以國內13個上市商業銀行為研究對象而選取的投入產出指標共計17個,不能滿足DEA方法對決策單元樣本數量的限制要求上述條件,因此利用主成分分析方法對評價指標進行降維,濃縮輸入輸出指標,消除所選變量間的相關性和重復性,使指標更精練同時更客觀。

2.2 樣本數據的選取及主成分處理

本文選取了國內13家上市商業銀行作為績效評價的研究對象,數據來源為各家商行2011年年報搜集整理而得。然后用SPSS.17對所選取的輸入、輸出指標分別進行標準化處理與主成分提取,步驟如下:

(1)對輸出的9個指標分析后得出一個主成分得分:

I1=0.118x1+0.114x2+0.118x3+0.117x4+0.113x5+0.117x6+0.119x7+0.102x8+0.116x9

(2)對輸出的8個指標分析后得出一個主成分得分:

O1=0.156 y1+0.161 y2+0.161 y3+0.099 y4+0.160 y5+0.159 y6+0.159 y7

(3)因經過主成分分析所計算出的結果存在負值,所以采取極差法對這些負數經行正向化處理,處理后的輸入輸出數據如表2所示:

3 實證分析

本文利用Deap 2.1軟件的投入導向型法對搜集的數據進行分析,投入法是在不減少決策單元產出的情況下衡量要素投入減少的比例,對于商業銀行來說控制輸入要素的比例比產出容易,所以選用投入導向型的方法進行測算。結果如下:

從商業銀行的一般效率計算結果(表3)中我們可以看出,我國商業銀行的經營績效普遍偏低,且國有銀行效率低于股份制商業銀行。只有深發展銀行2011年行為技術有效,且規模報酬保持不變處在生產函數的有效前沿面上,表明其在當前的投入水平上達到了產出最大,績效水平相對較好。工商銀行雖然技術效率無效,但其純技術效率卻達到了最優,就樣本單元本身的技術效率而言,投入和產出已經達到了最優,是規模原因導致了銀行技術無效。即其規模與投入產出不相匹配。其規模報酬顯示遞減狀態,說明在當前技術條件下規模過大,應適當減小生產規模來改進績效。剩下的農業銀行、建設銀行、交通銀行、中信銀行、民生銀行、興業銀行、華夏銀行、光大銀行、招商銀行、浦發銀行既是技術無效又是規模無效。它們大部分是投入過多或產出不足等原因造成的。

表4給出了非有效決策單元的投入冗余量與產出不足量。通過該表我們可以看出在非有效的決策單元中農業、建設、中國銀行這三家國有銀行投入過剩現象嚴重,遠遠高于非國有股份制銀行,尤其是農業銀行,投入冗余值是中信銀行的157倍。因此國有銀行應在保持現有產出的基礎上減少員工人數、固定資產凈值、實收資本等投入,加強人力資源工作,提高員工積極性,充分利用現有資源,減少營業費用提高資本利用效率,提高本銀行的經營績效。非國有股份制銀行中交通銀行、浦發銀行投入過剩也相對嚴重,這些銀行也應加強管理,提高資源利用效率。而華夏銀行與光大銀行存在著相對剩余同時產出不足的情況,規模報酬呈遞增狀態,尤其是華夏銀行,在現有投入情況下還存在著較大的發展空間,因此應積極尋求新的經濟增長點,并不斷鞏固發展現有業務,爭取在以后的發展中取得更好的業績。中信銀行投入剩余較少,產出不足值為零且相對績效較高,說明發展狀態良好,應在現有的運營基礎上優化管理、提高資源利用效率,繼續保持平穩健康發展。

4 結 論

本文從商業銀行的運營能力、獲利能力和增長能力出發選取17個評價指標,利用主成分分析方法對所選指標進行篩選和壓縮,在保留主要信息的情況下提取2個主成分,構建績效評價指標體系,充分保證了計算結果的準確性。然后運用數據包絡分析法對所選13家上市商業銀行2011年的技術效率、純技術效率和規模報酬進行了測算并計算分析得出相對績效評價結果,對低效率銀行給出了下一步的改進措施:國有銀行不要盲目擴大規模,增加分支機構和網點,要充分利用現有的規模狀況,大力發展科技創新,充分利用現有銀行網絡技術,合理利用人力資源,增加員工培訓與激勵制度,轉變粗放經營方式,使規模不經濟向規模經濟發展。新興商業銀行要加大銀行業務創新和管理創新,強化風險管理,全力推動服務模式創新,致力業務拓展,提高服務水平,充分發揮科技對服務的支撐力度,增強核心競爭力等從而為商業銀行提高經營管理水平,改善績效,提高效率提供新的思路。

參考文獻:

[1]樸明根,等.銀行經營管理學[M].北京:清華大學出版社,2007.

[2]魏權齡.數據包絡分析(DEA)[M].北京:科學出版社,2004.

[3]朱春波.DEA在電網企業投入產出績效評價中的應用研究[D].重慶大學,2008.

[4]全春光,程曉娟.基于DEA的我國物流企業績效評價[J].物流工程與管理,2010(5):40-42.

[5]Banker R D,Charnes A,Cooper W W,et al.An introduction to data envelopment analysis with some of its models and their users[J].Research in Government and Nonprofits Accounting,1989(5): 125-163.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

中國工程咨詢(2015年5期)2015-02-16 05:35:26