高職高專基礎會計實訓課程教學方式改革研究

2014-04-29 00:36:37王瑞功

中國市場 2014年6期

關鍵詞:實訓

[摘要]企業在市場中求發展,根本在于人才的競爭,而會計人才要能在企業生產、營銷情況分析中起主導作用,給老板提供決策依據,就必須具備較強的實踐技能,與企業達到“零距離”接觸。作為高職高專院校的會計實訓課程的設置就成了培養會計人才的基石,必須加大改革力度,校企融合,在較好地滿足企業需求的情況下,為學校的進一步發展增加實力。

[關鍵詞]高職高專;基礎會計;實訓;改革研究

[中圖分類號]G71[文獻標識碼]A[文章編號]1005-6432(2014)6-0130-02

在當前的市場經濟高速發展的情況下,教育部強調在高職院校的人才培養上,要“高度重視實踐環節,提高學生實踐能力”,從而實現學生與企業的“無縫”對接。

會計專業作為一門應用性很強的學科。[1]其實踐教學改革已成為會計教學改革的一個重要方面。但是在目前高職會計的實踐操作過程中,學生的實訓操作僅僅局限于課本實訓材料,與公司的實際賬務還是存在斷層,從而直接導致了實訓仿真度低,缺乏實戰效果,實訓過程片面側重會計核算,而忽視了會計監督管理作用的實訓模擬。所以,通過對高職高專基礎會計實訓課程教學方式的改革研究,探索以市場為導向的高職高專會計實訓教學的新模式,將公司最新的業務引入會計實訓課程教學,會極大促使學生在學校期間完成上崗實踐。從而加強師生對高職高專基礎會計實訓教學的認知度,提高學生實際動手能力[2],為畢業直接上崗創造條件。

本文結合我校的會計實訓,就其課程教學方式改革,本著校企合作的思路,就實訓中所采用的真實企業賬務與課堂教學的對接進行了一些研究。

1研究思路

本次高職高專基礎會計實訓課程的教學方式改革的研究是從代賬公司接手的實際經濟業務內容如何更好地引入課堂實踐教學展開的。經過對所選企業的賬務進行科學、細致的整合,制作成適合我校學生實訓的素材,為學生營造一個真實的財務環境,讓學生在團隊合作中明確自己的工作職責,對作為一名會計人員有身臨其境的體驗。整個研究的思路是從賬務的引入、準備、操作和評定四個階段展開的。

11賬務引入階段

本著就近原則,聯系一家信譽良好的中小企業,電話溝通,實地考察,達成協議,教師將所需處理業務進行整理匯總。

12賬務準備階段

第一,教師在基礎會計課程實訓過程中進行班級分組,5人一組,整數之外個別學生進行機動協調;第二,發放所需處理公司賬務材料和所需的會計憑證、賬簿、報表、封面、黑色簽字筆、紅色簽字筆、橡皮、裝訂線等;第三,組織每位學生瀏覽賬務材料,給予情況說明,同時要求各組同學檢查手中資料是否齊備;第四,各組自行確定角色,會計主管1名、出納1名、會計3名,小組明確分工,進行討論。

13賬務操作階段

各組開始賬務操作,做賬過程中出現個別問題,由各組會計主管向教師提出,教師予以指導,同時教師對學生的工作狀態與相互之間的協作進行觀察記錄。

14賬務評定階段

收取操作完畢的賬務資料,組織專業教師及企業財務負責人進行評定擇優,將最優賬務送交相關代賬公司。同時組織學生參加做賬大賽,測試學生做賬速度、熟練度以及正確率。同時回訪相關代賬公司,對畢業生進行跟蹤調查,就學生在基礎會計實訓課程中的企業真實業務操作進行反饋信息的收集,為今后的教學改革創新儲備第一線的資料。

2賬務設計及操作

21賬務設計方案制定

針對會計實訓中賬務材料的設計,創建工作分解結構(WBS)。創建WBS的目的是把工作可交付成果和具體的工作分解成較小的,更易于管理的組成部分,以保證各項工作有章可循,有據可依,責任到人。可將基礎會計實訓課程中的賬務設計工作進行分解。具體分解為賬務設計定位、企業選擇、企業業務確定、業務整合、適用專業、賬務設計、操作事項、教學方式、效果反饋設計九個方面。

22企業選擇需要達到的條件

(1)校企合作具有長期性,雙方關系緊密;

(2)企業的經濟業務完整,便于教師整合材料;

(3)經濟業務適合高職院校會計專業學生操作。

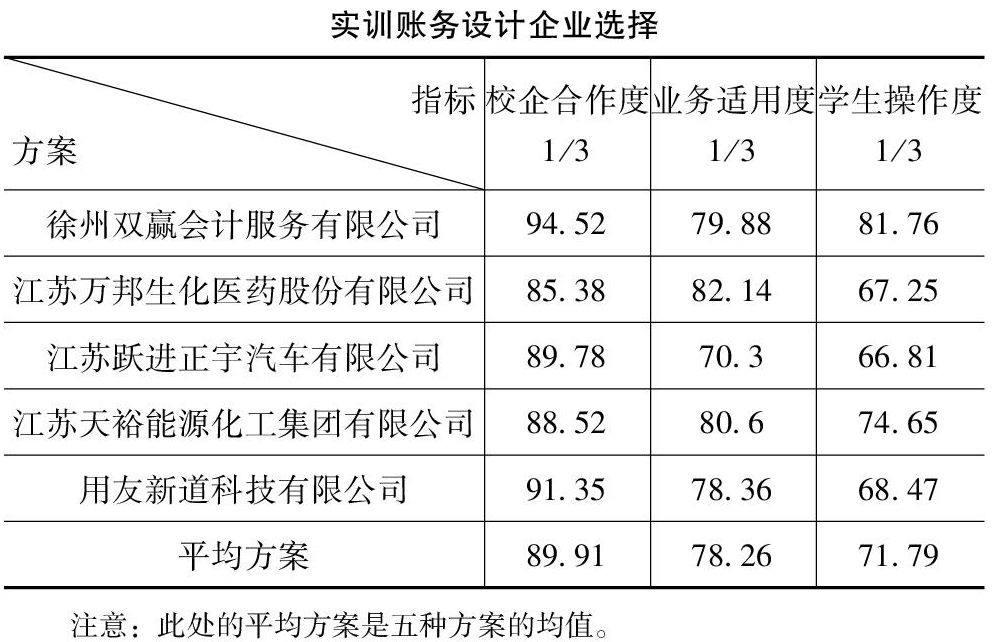

經過征求意見和建議,共選出五個企業可供選擇。如下表所示。

實訓賬務設計企業選擇指標

方案 校企合作度

1/3 業務適用度

1/3 學生操作度

1/3徐州雙贏會計服務有限公司 9452 7988 8176江蘇萬邦生化醫藥股份有限公司 8538 8214 6725江蘇躍進正宇汽車有限公司 8978 703 6681江蘇天裕能源化工集團有限公司 8852 806 7465用友新道科技有限公司 9135 7836 6847平均方案 8991 7826 7179注意:此處的平均方案是五種方案的均值。

為了對以上五種方案進行相對優劣的評價,采用TOPSIS綜合評價法進行方案初步比較。

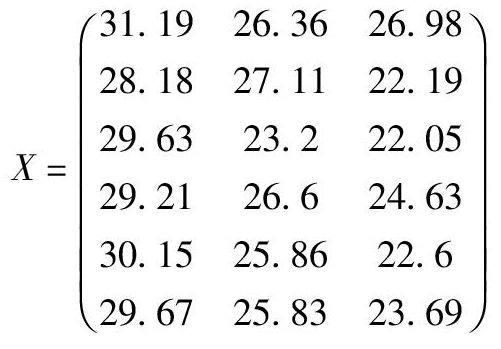

設每個指標的重要性權重都為1/3,將表中的數據進行加權計算,則有:

X=3119 2636 2698

2818 2711 2219

2963 232 2205

2921 266 2463

3015 2586 226

2967 2583 2369

對于矩陣X,按照如下步驟進行方案評價:

首先,確定正負理想點。

正理想點x+=(3119,2711,2698);

負理想點x-=(2818,232,2205)。

其次,計算每個方案與正負理想點之間的距離。

各方案與正理想點之間的距離D+=(075,566,648,311,467,384);

各個方案與負理想點之間的距離D-=(658,391,145,439,336,344)。

再次,計算各方案與正負理想點之間的相對接近度Z=D-/ (D-+D+)

各方案與理想點的相對接近度Z=(090,041,018,059,042,047)

最后,根據得出的相對接近度判斷各方案的優劣。

根據TOPSIS綜合評價法得出的結果,會計手工做賬課程案例設計組選擇擬定企業為“江蘇瑞澤會計師事務所有限公司”。

23賬務引入及操作工作分解

為了保證會計手工做賬課程案例設計及操作項目按時有效完成,需要對該項目的時間進度和過程進度進程控制管理。項目進度管理是指項目管理者圍繞目標過程要求編制計劃,付諸實施且在此過程中經常檢查計劃的實際執行情況,分析進度偏差原因并在此基礎上,不斷調整,修改計劃直至項目完成。

首先對工作進行分解,將賬務操作事項分解為賬務內容的整合、教學應用、課堂操作指導、賬務更新完善四個任務,每個任務責任到人。

接著制訂工作進度計劃:第一,賬務內容整合工期90天,2012年6月10日至9月10日;第二,教學應用工期20天,2012年9月11日至9月31日;第三,課堂操作指導工期60天,2012年10月1日至12月31日;第四,賬務完善更新工期15天,2013年1月1日至1月15日。

整個實訓賬務的引入、設計及操作要盡量周詳全面,保證執行活力和可行性:

第一,明確職責,任務分配到個人,保證每項任務及時完成;

第二,實施要有資源保障,包括各責任人工作時間、工作設施工具、經費等,保證工作順利開展;

第三,成員之間要及時進行交流和信息溝通,加強協作,統籌資源,保證工作協調有序進行;

第四,每完成一項工作,要及時進行檢查、評估,確保每項工作無偏差,層層推進,不斷優化。

3工作評價

31定性評價

針對畢業生做跟蹤調查,確定在基于企業真實經濟業務的會計實訓中,學生身臨其境做會計[3]的前提下所培養的學生在實際會計工作中的感受為標準,結合相關人才需求企業提出的注重對學生團隊合作、實踐能力的培養以及輸送到企業的畢業生職業素養表現為內容,全方位進行評價。

32定量評價

參照WBS和工作責任分解表,制作工作質量量化統計表,即由專業教師及企業財務相關負責人共同根據學生的實訓操作進行加分統計,以表格形式描述完成每一項工作的成員個人及小組的加分情況,準確地表明每個工作團隊及每項工作負責人的個人得分。這種實訓操作加分統計表不僅把每個學生在實訓操作中的工作量化,而且為個人評優評先提供了參考依據。同時將學生相關考試證書的獲取率以及相關專業技能大賽的獲獎情況作為評價的指標。

參考文獻:

[1]朱飛淺談高職會計專業實踐教學質量建設[J].科教文匯,2012(9).

[2]朱盛萍高職會計實訓一體化教學模式的構建[J].科技信息,2011(32).

[3]常小勇,孫毅,王秀芬會計綜合模擬實驗課程的教學組織與考核[J].財會月刊,2013(1).

[基金項目]九州職業技術學院教學研究項目——“高職高專會計專業實訓課程教學方式改革研究——以基礎會計課程實訓為例”(項目編號:Yjx201208)。

[作者簡介]王瑞功(1983—),女,甘肅白銀人,九州職業技術學院經濟與管理系教師,初級會計師,中級經濟師。

猜你喜歡

計算機教育(2020年5期)2020-07-24 08:53:50

裝備制造技術(2020年12期)2020-05-22 09:25:38

電子制作(2019年10期)2019-06-17 11:45:18

福建教育學院學報(2019年4期)2019-06-12 08:39:10

計算機測量與控制(2017年6期)2017-07-01 16:23:53

電子制作(2017年8期)2017-06-05 09:36:15

工業設計(2016年11期)2016-04-16 02:49:24

信息記錄材料(2016年4期)2016-03-11 15:22:54

新時代職業教育(2016年4期)2016-02-06 02:15:35

汽車維修與保養(2015年7期)2015-04-17 02:12:44