從總需求預測的角度看利率

2014-04-29 00:44:03宋國青

中國市場 2014年7期

摘要:我國由于利率管制,銀行存款利率變動頻率很低,導致用月度季度數據估計貨幣需求的一些困難。通過票據融資利率、銀行間市場利率和存款利率的關系分析,認為利率對貨幣流通速度有顯著影響,貸款利率與CPI相關性較好,與PPI相關性不強。結論是貸款利率與銀行間利率之差的波動與宏觀調控的不同方式有關。貸款數量控制可以直接導致貸款利率高于銀行間利率,由此導致的貸款利率與正常貸款利率之差可視作信貸額度的價值。資本充足率如果構成有效約束,也能提高貸款利率與銀行間利率之差。

關鍵詞:票據融資利率;銀行間市場利率;存款利率;總需求預測

中圖分類號:F834

一、票據融資利率、銀行間市場利率和存款利率

這里主要闡述如何從總需求預測角度觀察利率。利率是傳統貨幣需求函數的重要解釋變量。我國由于利率管制,銀行存款利率變動頻率很低,這導致用月度季度數據估計貨幣需求的一些困難。近年來這種情況發生了相當大的變化,由于影子銀行或者說表外銀行業務發展很快,企業和一些個人可以獲得比銀行存款利率高的利率。不過考慮到風險和其他因素,綜合起來也并不比銀行利率高很多。

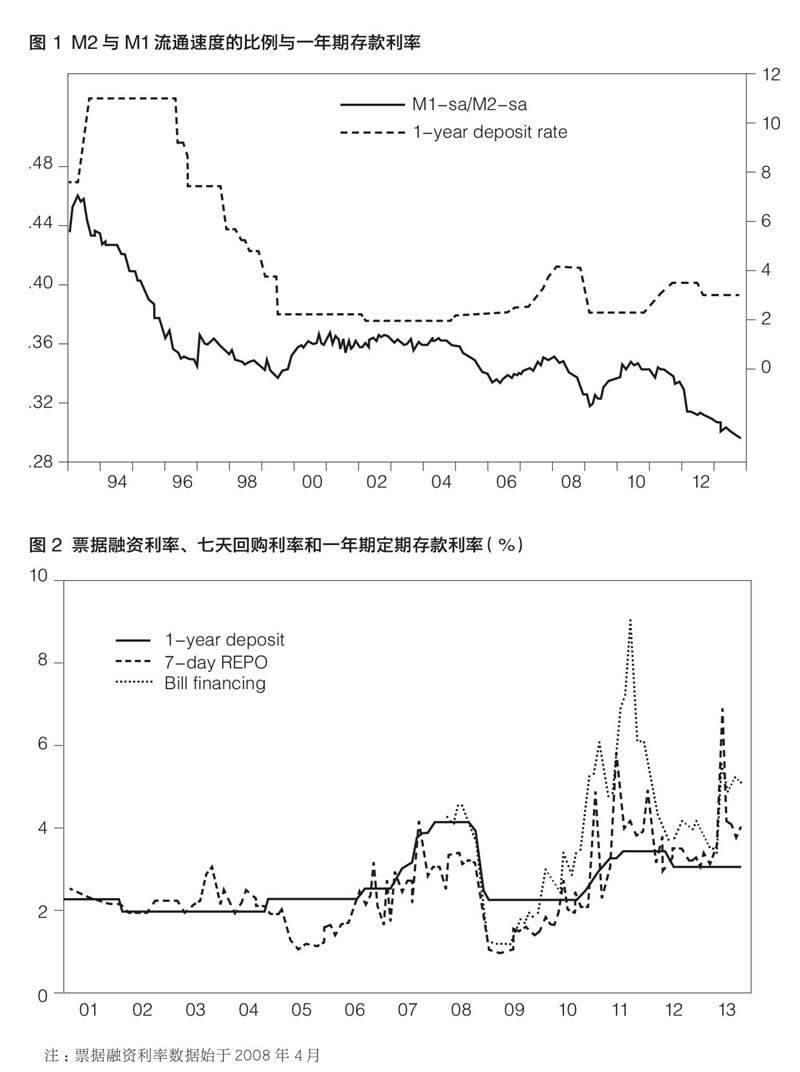

利率對貨幣流通速度有顯著影響。使用M1和M2月度數據進行季度調整可發現,M1/M2從長期趨勢來看一直在下降,2012年以來下降更快(見圖1),而M1/M2正好等于M2流通速度和M1流通速度之比,從圖1可以看出,這一比率與一年期定期存款利率有明顯負相關關系。可見盡管由于存款利率受到管制,變動頻率很低,但從長期來看,即使不太變化的存款利率對貨幣流通速度影響也非常大。貨幣需求函數最簡單的表述是,左邊是需要預測的貨幣需求數量,右邊是利率和一些經濟活動變量的水平值,比如說GDP、價格指數。把貨幣需求函數反過來,考慮到滯后關系的話,可以用利率和貨幣數量來預測總需求。這里主要是指M1。簡單地說,如果利率較低,較多的M1也不一定意味著較強的需求,需要具體考慮其中的彈性。

在貸款利率上限放開后,基準貸款利率意義已經不大,尋找一個能夠反映市場供求的均衡貸款利率十分重要。這里用票據融資利率作為貸款利率的一個近似測度。原則上,票據融資利率低于平均貸款利率,因為票據融資利率是短期利率,且進行票據貼現的企業信用較好。在偶然的情況下,票據融資利率會漲得很高,例如2011年票據融資利率曾經上漲到9%(見圖2)。短期利率的波動大于長期利率和平均利率是正常的情況。這里用銀行間市場7天回購利率作為銀行融資成本。2013年二季度7天回購利率較低,但是“錢荒”后回購利率迅速上升,目前已有所回落。

貸款利率的一個特點是與CPI相關性較好,而與PPI相關性不強,如圖3所示。這主要是因為宏觀調控基本上盯住CPI,這種特點導致在PPI相對于CPI上升快的時候,工業企業面臨較好的經營條件。2009年下半年到2011年上半年,票據融資利率相對于CPI較低,而PPI上升較快,企業面臨較低實際利率,后來情況反轉。

二、利差分析

票據融資利率與一年期定期存款利率利差可作為存貸款利差近似指標來使用。如圖4所示,2009年一段時間存貸款利差為負,出現了“利率倒掛”。當時定期存款利率在2%以上,票據融資利率只有1%左右,銀行間利率則接近等于超額準備金利率。銀行間市場融資的成本很低,但銀行卻以2%的利率吸收定期存款,以1%左右的利率進行票據融資。2009年之后,存貸款利差開始增大,2011年票據融資利率曾達到9%,存貸款利差也達到了一個高點,之后開始回落。2013年5、6月,存貸款利差很小,票據融資利率很低,企業面臨的貸款成本較低,此時CPI也比較低,存款所獲得真實利率較高。但是2013年7月份以后,存貸款利差開始上升,這次上升主要是由于票據融資利率的上升,而存款利率基本沒有變化。

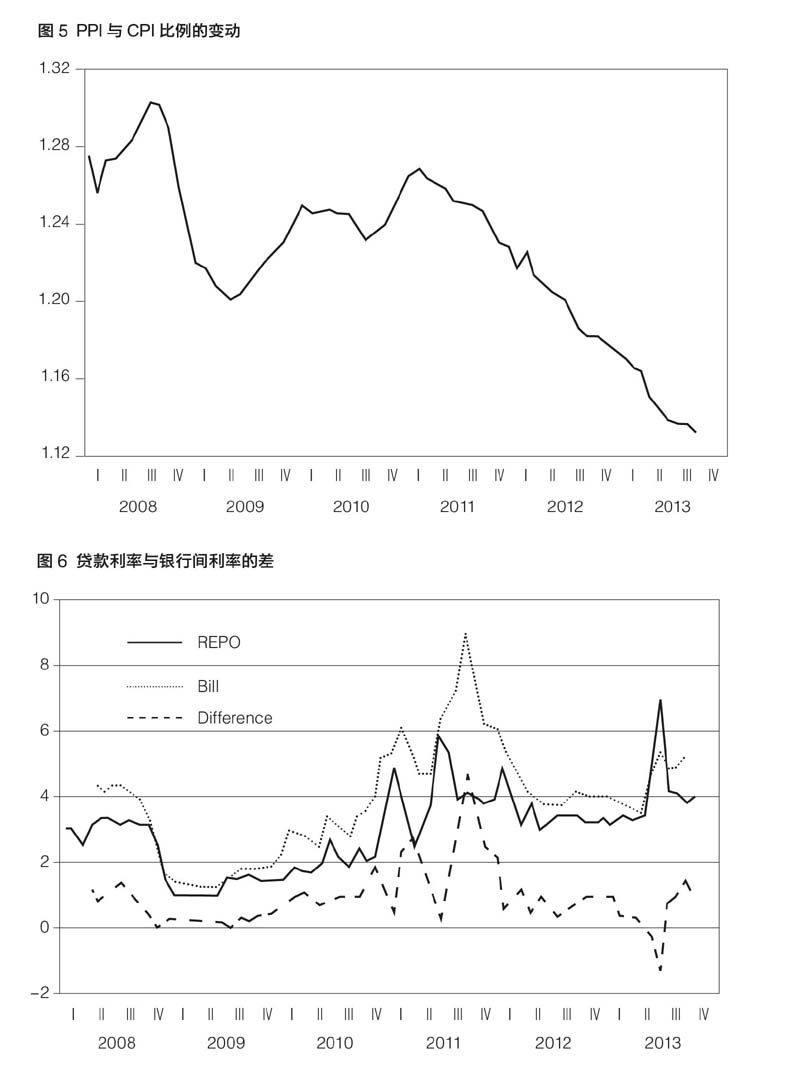

2009-2011年存貸款利差擴大與CPI和PPI的相對變化情況有關。如圖5所示,PPI在上漲,但是CPI沒有上漲。PPI上漲意味著企業產品價格上漲,企業經營狀況改善,企業貸款利率上升;而CPI不漲,政府不會進行宏觀調控變動存款利率。貸款利率已市場化而存款利率沒有變動,導致2009-2011年存款利率相對被壓低,存貸款利差擴大。

存貸款利差可以分解為銀行間利率與存款利率之差以及貸款利率與銀行間利率之差。貸款利率與銀行間利率之差是存貸款利差的重要組成部分,其中的貸款利率是銀行收益,銀行間利率可以看成銀行的短期資金成本。這部分利差在2010-2011年間波動很大,最高時候超過5%,最低時候接近于0。2013年4月份又出現一次大波動,當時銀行間利率很高,一段時間甚至高于票據融資利率,后來形成“錢荒”。現在這部分利差約為1.5個百分點左右 (見圖6)。

貸款利率與銀行間利率之差的波動與宏觀調控的不同方式有關。貸款數量控制可以直接導致貸款利率高于銀行間利率,由此導致的貸款利率與正常貸款利率之差可視作信貸額度的價值。資本充足率如果構成有效約束,也能提高貸款利率與銀行間利率之差,比如2010-2011年加強資本充足率約束,導致貸款利率與銀行間利率差別擴大。另一種調控方式是提高準備金率,這會影響銀行間利率與存款利率之差,但可能也會影響到貸款利率和銀行間利率之差。分析時需要注意幾種調控方式同時存在的情況。例如存款準備金率上調,推動銀行間利率上升。但如果同時使用信貸額度或強化資本充足率要求方式調控,銀行間利率可能下降,即銀行資金成本不上升,但貸款利率上升,其與銀行間利率的利差上升。

需要指出,是存貸款利差決定了銀行間利率與存款利率之差以及貸款利率與銀行間利率之差的范圍,而不是相反。存貸款利差在這兩個利差之間的分配由不同的宏觀調控方式決定。近期銀行間利率上升是表面現象,背后原因是2013年7、8月份投資增長拉動經濟上行,三季度經濟有所恢復,導致貸款利率上升,存貸款利差擴大。而央行6月份以來繼續保持調控,反映到銀行間市場上的現象是銀行間利率上行。

存款利率逐步放開以后,銀行間競爭會更加激烈,不同銀行的利率可能出現一定程度的差別。貸款利率下限剛放開,上限早就放開了,競爭一直存在。存款利率放開以后,雖然會出現一些差別,但是大銀行的基本利率應當差別不大。所以把握存款利率問題不大。過去有一個基準貸款利率,在貸款利率上限放開以后,這個基準利率的意義已經不大了。在貸款利率完全放開后,基準貸款利率更沒有意義。用什么方式找到一個指標體系來把握市場貸款利率是需要考慮的事情。銀行間市場利率本身受多方面因素的影響,如準備金率等。在某些情況下,存款利率、銀行間利率和一定條件的貸款利率之間可能存在穩定的關系,這時銀行間利率的變化方向與存款和貸款利率的變化方向基本一致,可以做為某種意義上的利率標尺。但是,在更一般情況下,不同利率的變化可能不同,需要分開考慮,難以用某個利率作為整個利率水平的度量。

參考文獻:

[1]中國經濟體制改革研究所宏觀經濟研究室.改革中的宏觀經濟[M].成都:四川人民出版社,1988.

[2]宋國青.M2流通速度和機構貨幣[J].中國市場,2013(39).

[3]宋國青. 從總需求預測的角度看利率[R].CMRC中國經濟觀察第35次報告會,2013-10-20.

(編輯:許麗麗)