企業(yè)環(huán)境信息披露影響因素實(shí)證分析:2010~2011年A股重污染行業(yè)上市公司觀察

2014-04-26 07:20:52劉儒昞

財(cái)務(wù)與金融 2014年2期

劉儒昞

一、引 言

近幾年來,紫金礦業(yè)和康菲石油污染泄露、廣西龍江鎘污染等一系列重大環(huán)境污染事件頻發(fā),引發(fā)了人們對(duì)企業(yè)履行環(huán)境責(zé)任的高度關(guān)注,要求企業(yè)披露環(huán)境信息的呼聲越來越高,環(huán)境信息已經(jīng)逐漸成為投資者決策的重要考慮因素(周雯雯,2012)。與此同時(shí),政府部門的環(huán)保監(jiān)管日益加強(qiáng),2007年4月原國(guó)家環(huán)保總局發(fā)布了《環(huán)境信息公開辦法(試行)》、2008年5月上海證券交易所發(fā)布了《上海證券交易所上市公司環(huán)境信息披露指引》、2010年9月環(huán)境保護(hù)部發(fā)布了《上市公司環(huán)境信息披露指南(征求意見稿)》,從2011年10月1日起實(shí)施的《企業(yè)環(huán)境報(bào)告書編制導(dǎo)則》,進(jìn)一步詳細(xì)規(guī)范了企業(yè)環(huán)境報(bào)告書的編制。但是,我國(guó)上市公司的環(huán)境信息披露現(xiàn)狀并不樂觀,與歐美國(guó)家相比,我國(guó)進(jìn)行環(huán)境信息披露的企業(yè)數(shù)相對(duì)較少(李海新,2012),披露環(huán)境信息的企業(yè)大多也是有選擇地披露,存在“避重就輕、報(bào)喜不報(bào)憂”的現(xiàn)象(黃珺,周春娜,2011),我國(guó)重污染行業(yè)上市公司中,參與披露環(huán)境信息的公司存在較為明顯的重?cái)?shù)量、輕質(zhì)量的情況(沈洪濤和李余曉璐,2010)。

公司治理本質(zhì)上是提供一套內(nèi)部控制制度安排,來約束和制衡內(nèi)部人的私利動(dòng)機(jī),緩解代理沖突,進(jìn)而提升企業(yè)的信息披露質(zhì)量。良好的公司治理能夠?qū)?nèi)部人實(shí)施有效的激勵(lì)和約束,從而減低他們對(duì)公司信息披露進(jìn)行操縱的動(dòng)機(jī)和可能性。國(guó)內(nèi)外已有很多文獻(xiàn)研究公司治理與環(huán)境信息披露之間的關(guān)系,研究主要基于股權(quán)結(jié)構(gòu)(Karim,2006,楊熠,2011)與董事會(huì)特征(Simon,2001,沈洪濤,2010)等視角,并得出了一些有意義的研究結(jié)論。與此同時(shí),伊志宏等(2010)發(fā)現(xiàn),在公司內(nèi)部治理機(jī)制之外,還存在一些同樣可以制約內(nèi)部人的外部機(jī)制,例如產(chǎn)品市場(chǎng)競(jìng)爭(zhēng),激烈的市場(chǎng)競(jìng)爭(zhēng)極大地影響了公司的內(nèi)源融資能力及盈利空間,為了以較低的成本獲取外部資金,公司管理者必須要向市場(chǎng)提供更多的信號(hào)以緩解與利益相關(guān)者之間存在的信息不對(duì)稱,并塑造一個(gè)良好的社會(huì)形象和市場(chǎng)形象。因此,產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)將對(duì)公司的信息披露產(chǎn)生一定的外部壓力,進(jìn)而促進(jìn)信息披露水平的提高。張正勇(2012)實(shí)證考察了產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與社會(huì)責(zé)任信息披露之間的關(guān)系,認(rèn)為產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)主要通過與公司治理相互配合產(chǎn)生作用。那么,產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司治理這兩種不同的機(jī)制在促進(jìn)企業(yè)環(huán)境信息披露水平方面,具有怎樣的關(guān)系呢?學(xué)界現(xiàn)有的研究結(jié)論并沒有給出明確的答案。

本文選取我國(guó)重污染行業(yè)上市公司為研究對(duì)象,基于2010~2011年的數(shù)據(jù),考察了產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理與環(huán)境信息披露之間的關(guān)系。實(shí)證研究結(jié)果表明,在我國(guó)重污染行業(yè),公司治理結(jié)構(gòu)的合理安排能夠?qū)ζ髽I(yè)環(huán)境信息披露產(chǎn)生促進(jìn)作用,研究并未發(fā)現(xiàn)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司治理機(jī)制之間存在顯著的互補(bǔ)或替代的作用。本文的研究結(jié)論意味著,在我國(guó)當(dāng)前的制度背景下,要提高企業(yè)環(huán)境信息披露水平,保護(hù)利益相關(guān)者利益,有必要繼續(xù)完善上市公司治理結(jié)構(gòu);同時(shí),本研究也說明產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)并不能解釋重污染行業(yè)企業(yè)環(huán)境信息披露的動(dòng)機(jī)。

本文對(duì)已有文獻(xiàn)的主要貢獻(xiàn)有以下兩點(diǎn):第一,首次將產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理與環(huán)境信息披露納入一個(gè)研究框架,對(duì)于深入剖析這三者之間的內(nèi)在關(guān)系和環(huán)境信息披露水平影響因素提供了可行思路;第二,本文以重污染行業(yè)上市公司為研究對(duì)象得出的研究結(jié)論,對(duì)于政府監(jiān)管部門制定和完善相關(guān)規(guī)定、進(jìn)一步提高環(huán)境信息披露水平具有一定的政策含義。

本文余下部分的結(jié)構(gòu)安排為:第二部分是文獻(xiàn)回顧與研究假設(shè);第三部分是研究設(shè)計(jì);第四部分是實(shí)證檢驗(yàn)與結(jié)果分析;最后是本文的研究結(jié)論及政策建議。

二、文獻(xiàn)回顧與假設(shè)提出

信息披露是解決公司內(nèi)外部之間信息不對(duì)稱、降低代理成本的重要機(jī)制。根據(jù)代理理論,兩權(quán)分離情形下,內(nèi)部人與外部人目標(biāo)不一致以及信息不對(duì)稱,會(huì)產(chǎn)生內(nèi)部人損害外部人利益的道德風(fēng)險(xiǎn)問題。良好的公司治理能有效地解決上述代理問題。現(xiàn)有研究在討論公司治理與環(huán)境信息披露關(guān)系時(shí),主要關(guān)注的是股權(quán)結(jié)構(gòu)、董事會(huì)特征等方面。

La Porta(1999)認(rèn)為,不同國(guó)家在信息披露水平上的差異,很大程度上可以用公司股權(quán)結(jié)構(gòu)方面的差異來解釋,其中產(chǎn)權(quán)性質(zhì)、大股東持股比例等是最為重要的因素。Keim(1978)和 Ullmann(1985)發(fā)現(xiàn),股權(quán)集中度與公司社會(huì)責(zé)任和環(huán)境信息披露顯著負(fù)相關(guān)。Karim等(2006)通過研究企業(yè)年報(bào)和財(cái)務(wù)報(bào)表附注中的環(huán)境信息,發(fā)現(xiàn)外資股權(quán)比例較高的企業(yè)較少地披露環(huán)境信息,原因可能是因?yàn)榄h(huán)境信息內(nèi)容通常涉及比較敏感的領(lǐng)域。Brammer等(2006)發(fā)現(xiàn),英國(guó)大型企業(yè)的股權(quán)越集中就越不愿意披露環(huán)境信息。Ghazali(2007)對(duì)馬來西亞上市公司進(jìn)行實(shí)證研究發(fā)現(xiàn),國(guó)有控股公司社會(huì)責(zé)任信息披露水平顯著高于非國(guó)有控股公司。國(guó)內(nèi)學(xué)者李正(2006)發(fā)現(xiàn)早期直接控股股東的性質(zhì)與環(huán)境信息披露沒有顯著的相關(guān)性。李晚金(2008)研究也發(fā)現(xiàn)直接控股股東股份性質(zhì)與環(huán)境信息披露沒有顯著的相關(guān)性,股權(quán)集中度對(duì)公司環(huán)境信息的披露也沒有顯著影響。但后來盧馨等(2010)卻發(fā)現(xiàn)公司所有權(quán)性質(zhì)對(duì)上市公司的環(huán)境信息披露行為具有顯著的影響。楊熠等(2011)以502家重污染行業(yè)上市公司為研究對(duì)象,選取2006-2008年度上市公司披露的環(huán)境信息,研究結(jié)果發(fā)現(xiàn),國(guó)有股權(quán)、第一大股東持股比例等公司治理因素對(duì)環(huán)境信息披露水平的提高影響非常顯著。

董事會(huì)結(jié)構(gòu)對(duì)企業(yè)環(huán)境信息披露也可能產(chǎn)生不同程度的影響。Fama和Jenson(1983)認(rèn)為董事會(huì)中獨(dú)立董事的比例較高,將越有利于監(jiān)督和限制經(jīng)營(yíng)者的機(jī)會(huì)主義行為。由于獨(dú)立董事與企業(yè)存在較少的經(jīng)濟(jì)利益關(guān)系,因此更能夠站在外部利益相關(guān)者的立場(chǎng)上運(yùn)用專業(yè)知識(shí)對(duì)企業(yè)應(yīng)披露的環(huán)境信息發(fā)表獨(dú)立意見,促使管理層披露更多的環(huán)境信息。Chganti,Mahajan和 Sharma(1985)認(rèn)為規(guī)模較大的董事會(huì)能發(fā)揮較好的功能,而規(guī)模較小的董事會(huì)功能發(fā)揮得不好,較大規(guī)模的董事會(huì)財(cái)務(wù)舞弊的成本越高,會(huì)計(jì)透明度也應(yīng)該越高,能夠加強(qiáng)對(duì)高管層環(huán)境信息披露行為的監(jiān)控。Brammer等(2006)發(fā)現(xiàn),英國(guó)大型企業(yè)的中過多的獨(dú)立董事會(huì)降低公司環(huán)境信息披露水平,董事會(huì)結(jié)構(gòu)對(duì)企業(yè)環(huán)境信息披露也可能產(chǎn)生不同程度的影響。國(guó)內(nèi)學(xué)者王俊秋等(2006)研究發(fā)現(xiàn)董事長(zhǎng)和總經(jīng)理兩職合一與信息披露質(zhì)量存在負(fù)相關(guān)關(guān)系。陽(yáng)靜等(2008)發(fā)現(xiàn)獨(dú)立董事比例會(huì)顯著影響企業(yè)環(huán)境信息披露行為,公司希望通過環(huán)境信息披露對(duì)外傳遞公司穩(wěn)健經(jīng)營(yíng)的信息,但李晚金等(2008)的結(jié)果卻與之相左。蔣麟鳳(2010)選取2008年242家滬深市上市公司作為研究樣本,實(shí)證分析結(jié)果表明,環(huán)境信息披露與高管持股比例顯著負(fù)相關(guān),與企業(yè)規(guī)模顯著正相關(guān)。舒岳(2010)隨機(jī)抽取139家2008年度上交所上市A股公司為研究樣本,實(shí)證研究結(jié)果表明,獨(dú)立董事比例高、董事長(zhǎng)不兼任總經(jīng)理的公司,其環(huán)境信息披露程度比較高,而治理結(jié)構(gòu)的其它因素并沒有對(duì)環(huán)境信息披露程度產(chǎn)生影響。沈洪濤(2010)通過研究發(fā)現(xiàn),董事會(huì)規(guī)模是改善環(huán)境信息披露水平的重要因素。王小紅等(2011)對(duì)陜西省上市公司環(huán)境會(huì)計(jì)信息披露程度進(jìn)行了研究,發(fā)現(xiàn)獨(dú)立董事所占比例對(duì)陜西省上市公司環(huán)境會(huì)計(jì)信息披露影響為正相關(guān)。

以上研究表明,公司治理能夠在一定程度上對(duì)企業(yè)環(huán)境信息披露產(chǎn)生影響,但是不同治理機(jī)制的影響可能會(huì)存在一定的差異。基于以上分析,我們提出如下假設(shè):

假設(shè)1:公司治理機(jī)制對(duì)企業(yè)環(huán)境信息披露水平有著顯著影響

Alchian(1950)認(rèn)為,在公司治理機(jī)制之外,來自產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)壓力同樣可能在約束管理層方面產(chǎn)生積極的作用。Hart(1983)通過模型推導(dǎo)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)對(duì)公司治理的影響后發(fā)現(xiàn),市場(chǎng)競(jìng)爭(zhēng)能夠促使企業(yè)披露更多的信息從而降低管理層偷懶的可能。Wilig、Schmidt(1987)認(rèn)為競(jìng)爭(zhēng)與公司治理之間的關(guān)系是不確定的。Nickell(1996)通過對(duì)英國(guó)企業(yè)的研究發(fā)現(xiàn),產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司股東控制之間存在替代關(guān)系。Schmidt(1997)通過構(gòu)建多階段博弈模型分析發(fā)現(xiàn),競(jìng)爭(zhēng)的加劇可能迫使公司破產(chǎn)清算,管理者為避免公司清算往往會(huì)做出更大的努力來改善公司治理,進(jìn)而提高企業(yè)的經(jīng)營(yíng)效率。Parrino(1997)研究發(fā)現(xiàn),由于產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)的存在,那些業(yè)績(jī)較差的企業(yè)管理層更容易被更換,并且產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)越激烈,被更換的概率就越大,進(jìn)一步支持了產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司治理之間存在替代效應(yīng)的結(jié)論。Scharfstein(1998)認(rèn)為Hart(1983)的結(jié)論取決于管理者對(duì)風(fēng)險(xiǎn)的回避程度,他認(rèn)為管理者有著不同效用函數(shù),通過研究Scharfstein得出了與Hart完全相反的結(jié)論,即競(jìng)爭(zhēng)越激烈,管理者偷懶的程度越嚴(yán)重。Allen和Gale(2000)通過理論模型,分析了產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司控制權(quán)市場(chǎng)之間的關(guān)系,結(jié)果表明產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)能夠取代公司控制權(quán)市場(chǎng)的作用,并能夠?qū)芾韺赢a(chǎn)生重要的激勵(lì)作用。Januszewski(2002)通過對(duì)德國(guó)企業(yè)的研究發(fā)現(xiàn),產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)對(duì)企業(yè)生產(chǎn)率的提高具有積極的正面影響,而公司股權(quán)集中度會(huì)對(duì)生產(chǎn)率的增長(zhǎng)帶來消極作用。Griffith(2003)使用香港的數(shù)據(jù)研究發(fā)現(xiàn),產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)程度的提高會(huì)帶來企業(yè)生產(chǎn)效率的提高,并且發(fā)現(xiàn)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)有助于減少企業(yè)的代理成本。Chou(2008)的研究認(rèn)為競(jìng)爭(zhēng)可以作為公司治理機(jī)制的替代,競(jìng)爭(zhēng)對(duì)公司治理的影響主要來自于企業(yè)對(duì)減少市場(chǎng)份額的擔(dān)憂。Giroud和Mueller(2011)通過構(gòu)建一個(gè)綜合公司治理指數(shù),從整體上研究了競(jìng)爭(zhēng)與公司治理的關(guān)系,他們發(fā)現(xiàn)與競(jìng)爭(zhēng)性行業(yè)相比,非競(jìng)爭(zhēng)性行業(yè)的公司從良好的公司治理機(jī)制中受益更多。

從國(guó)內(nèi)相關(guān)文獻(xiàn)來看,牛建波和李勝楠(2005)研究發(fā)現(xiàn)在股權(quán)結(jié)構(gòu)中度集中的公司里,競(jìng)爭(zhēng)能夠?qū)@種股權(quán)對(duì)績(jī)效的不利影響形成一種制約作用,產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與董事會(huì)治理(董事會(huì)規(guī)模、外部董事比例以及非領(lǐng)薪董事的比例)存在互補(bǔ)關(guān)系。牛建波和李維安(2007)以企業(yè)生產(chǎn)力作為判斷標(biāo)準(zhǔn),發(fā)現(xiàn)不同的公司治理機(jī)制與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)之間存在不同的相互關(guān)系:股權(quán)結(jié)構(gòu)、管理層激勵(lì)與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)之間存在互補(bǔ)效應(yīng),而董事會(huì)治理兼任董事長(zhǎng)與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)之間存在替代效應(yīng)。譚云清等(2008)推導(dǎo)出一個(gè)二階段模型,研究了產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)對(duì)管理者激勵(lì)的影響,并得出產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)對(duì)公司治理有效的結(jié)論,研究發(fā)現(xiàn),產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)程度與經(jīng)理人激勵(lì)之間存在顯著的互補(bǔ)關(guān)系,產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)程度越高,企業(yè)激勵(lì)水平越高,管理者努力水平越高,企業(yè)績(jī)效也越好。宋增基等(2009)研究發(fā)現(xiàn),董事會(huì)治理與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)具有顯著的替代效應(yīng)。姜付秀等(2009)對(duì)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與大股東治理、董事會(huì)治理和管理層激勵(lì)三種公司治理機(jī)制的關(guān)系進(jìn)行了探討,認(rèn)為在約束管理層的在職消費(fèi)、不當(dāng)開支等代理成本方面,當(dāng)產(chǎn)品市場(chǎng)企業(yè)數(shù)目較少、行業(yè)集中度較高時(shí),可以利用部分監(jiān)督機(jī)制降低代理成本,例如董事會(huì)、獨(dú)立董事;隨著競(jìng)爭(zhēng)的逐漸加劇,這些機(jī)制的監(jiān)督作用趨于消失,與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)之間形成了完全的替代;而當(dāng)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)到達(dá)最高水平時(shí),大股東持股、獨(dú)立董事重新表現(xiàn)出積極的監(jiān)督作用,與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)形成互補(bǔ)。伊志宏等(2010)從公司信息披露質(zhì)量角度研究了產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司治理的關(guān)系,結(jié)果表明公司治理結(jié)構(gòu)的合理安排能夠?qū)π畔⑴懂a(chǎn)生促進(jìn)作用,產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與大股東持股比例、高管激勵(lì)之間具有互補(bǔ)關(guān)系,與董事會(huì)治理機(jī)制具有完全替代的關(guān)系。羅煒和朱春艷(2010)通過對(duì)中國(guó)上市公司自愿性信息披露情況的研究發(fā)現(xiàn),上市公司所在的行業(yè)競(jìng)爭(zhēng)越激烈,公司越主動(dòng)披露更多的自愿性信息。張正勇(2012)研究認(rèn)為產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)主要通過與公司治理機(jī)制相互配合產(chǎn)生作用:產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與非國(guó)有少數(shù)大股東持股比例、董事會(huì)治理之間具有互補(bǔ)關(guān)系,與大股東治理、高管激勵(lì)之間具有替代關(guān)系,但與產(chǎn)權(quán)性質(zhì)、監(jiān)事會(huì)規(guī)模兩職合一等之間的關(guān)系并不明確。

以上研究表明,不同的公司治理機(jī)制與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)之間存在不同的內(nèi)在關(guān)系,在對(duì)會(huì)計(jì)信息披露質(zhì)量的影響上,有些治理機(jī)制可能與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)之間存在替代關(guān)系,而另外一些治理機(jī)制可能與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)之間存在互補(bǔ)關(guān)系。基于以上分析,我們提出如下假設(shè):

假設(shè)2:在對(duì)企業(yè)環(huán)境信息披露質(zhì)量的影響上,公司治理機(jī)制和產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)之間存在一定的替代或互補(bǔ)關(guān)系

三、研究設(shè)計(jì)

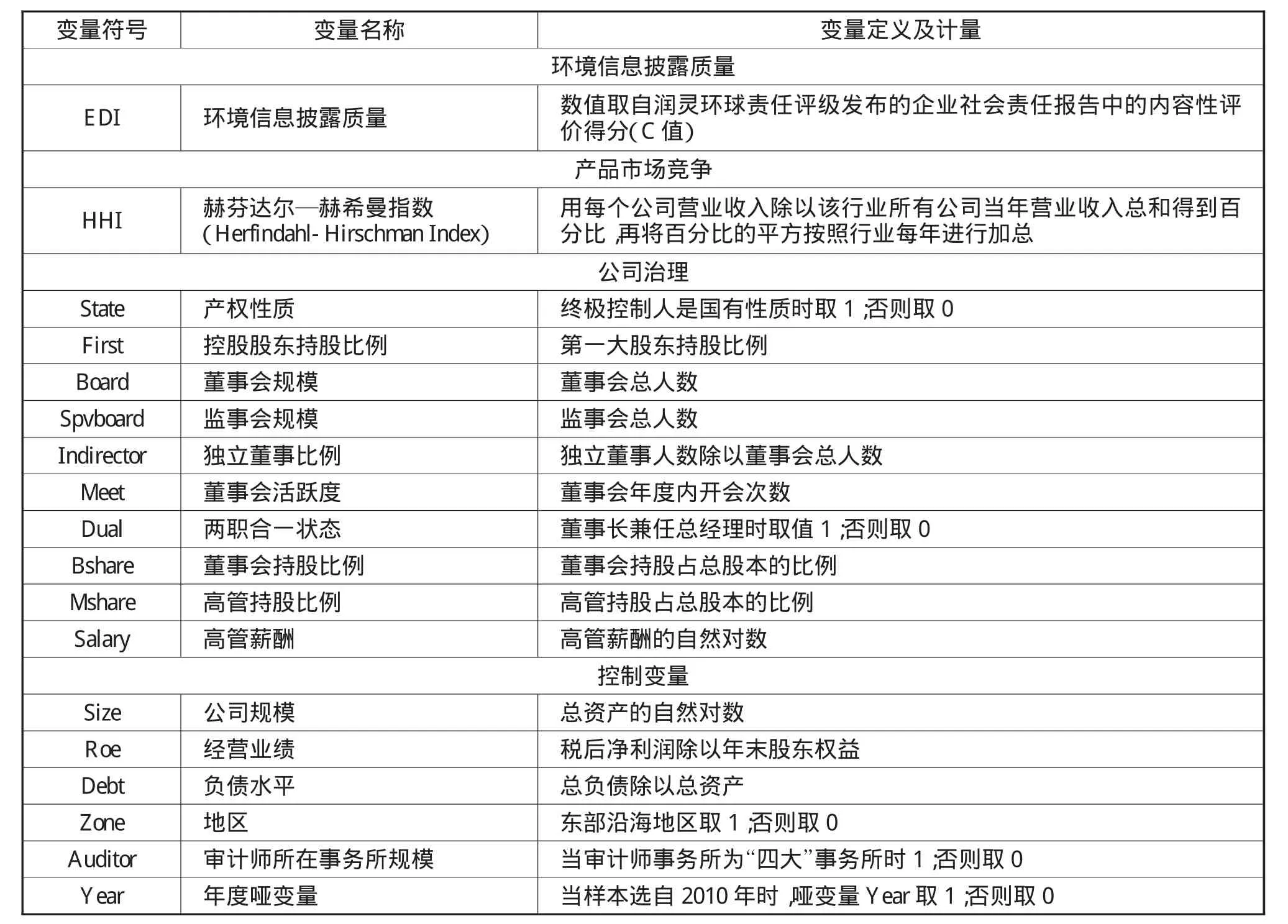

(一)主要變量定義

1、產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)。借鑒張正勇(2012)的做法,采用赫芬達(dá)爾—赫希曼指數(shù)(Herfindahl-Hirschman Index,簡(jiǎn)稱HHI指數(shù))度量產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)強(qiáng)度。具體做法是:用每個(gè)公司營(yíng)業(yè)收入除以該行業(yè)所有公司當(dāng)年?duì)I業(yè)收入總和得到百分比,再將百分比的平方按照行業(yè)每年進(jìn)行加總。

2、公司治理

借鑒伊志宏(2010)和張正勇(2012)的研究方法,本文對(duì)公司治理的考察選擇從股權(quán)結(jié)構(gòu)、董事會(huì)特征與高管激勵(lì)等三個(gè)具體方面進(jìn)行。

(1)股權(quán)結(jié)構(gòu)。由于我國(guó)上市公司普遍存在國(guó)有股一股獨(dú)大、股份過度集中的股權(quán)特征,借鑒伊志宏(2010)、沈洪濤(2010)、張正勇(2012)的研究,本文重點(diǎn)考察產(chǎn)權(quán)性質(zhì)(State)與控股股東持股比例(First)兩個(gè)變量。

(2)董事會(huì)特征。借鑒伊志宏(2010)、沈洪濤(2010)、張正勇(2012)的研究,本文考察的董事會(huì)特征主要包括董事會(huì)規(guī)模(Board)、監(jiān)事會(huì)規(guī)模(SpvBoard)、獨(dú)立董事比例(Indirector)、董事會(huì)活躍度(Meet)以及兩職合一(Dual)五個(gè)變量。

(3)高管激勵(lì)。借鑒伊志宏(2010)、張正勇(2012)的研究,本文從董事會(huì)持股比例(Bshare)、高管持股比例(Mshare)和高管薪酬(Salary)等三個(gè)方面考察。

3、環(huán)境信息披露

現(xiàn)有研究大多采用王建明(2008)的方法構(gòu)建環(huán)境信息披露指數(shù)來度量企業(yè)環(huán)境信息披露質(zhì)量,考慮到環(huán)境信息披露指數(shù)的構(gòu)建有一定的主觀性,并且現(xiàn)有一些社會(huì)評(píng)級(jí)機(jī)構(gòu),如潤(rùn)靈環(huán)球責(zé)任評(píng)級(jí)(http://www.rksratings.com)等,提供的環(huán)境信息披露數(shù)據(jù)通常具有較好的公正性和客觀性,本文采用潤(rùn)靈環(huán)球責(zé)任評(píng)級(jí)的數(shù)據(jù)作為環(huán)境信息披露質(zhì)量的度量。

潤(rùn)靈環(huán)球責(zé)任評(píng)級(jí)(Rankins CSR Ratings,RKS)2009年12月6日批準(zhǔn)2010年1月1日起執(zhí)行的《RKS企業(yè)社會(huì)責(zé)任報(bào)告評(píng)級(jí)系統(tǒng)評(píng)級(jí)手冊(cè)》(MCT 2010_1.1版)從 Macrocosm—整體性、Content—內(nèi)容性、Technique—技術(shù)性三個(gè)零級(jí)指標(biāo)出發(fā),分別設(shè)立16個(gè)一級(jí)指標(biāo)和70個(gè)二級(jí)指標(biāo)對(duì)企業(yè)社會(huì)責(zé)任進(jìn)行全面評(píng)價(jià)。鑒于數(shù)據(jù)的可得性,本文采用潤(rùn)靈環(huán)球責(zé)任評(píng)級(jí)(Rankins CSR Ratings,RKS)發(fā)布的《A股上市公司社會(huì)責(zé)任報(bào)告評(píng)級(jí)數(shù)據(jù)庫(kù)2010》中的社會(huì)責(zé)任評(píng)級(jí)得分中內(nèi)容性評(píng)價(jià)得分(C值)作為衡量企業(yè)環(huán)境信息披露質(zhì)量的指標(biāo)。

(二)研究方法與模型設(shè)計(jì)

為了檢驗(yàn)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理和環(huán)境信息披露質(zhì)量的內(nèi)在關(guān)系,本文的實(shí)證檢驗(yàn)包括兩個(gè)步驟:先檢驗(yàn)公司治理與環(huán)境信息披露質(zhì)量的關(guān)系,再檢驗(yàn)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司治理在提升環(huán)境信息披露質(zhì)量方面具有怎樣的關(guān)系。

為了檢驗(yàn)公司治理與環(huán)境信息披露質(zhì)量的關(guān)系,本文構(gòu)建如下模型:

EDI=α+β×Governance+γ×ControlVariabes+ε

其中,EDI企業(yè)環(huán)境信息披露質(zhì)量,數(shù)值取自潤(rùn)靈環(huán)球責(zé)任評(píng)級(jí)發(fā)布的企業(yè)社會(huì)責(zé)任報(bào)告中的內(nèi)容性評(píng)價(jià)得分(C值),Governance為公司治理變量,包括前文所述產(chǎn)權(quán)性質(zhì)(State)、控股股東持股比例(First)、 董 事 會(huì) 規(guī) 模 (Board)、 監(jiān) 事 會(huì) 規(guī) 模(SpvBoard)、獨(dú)立董事比例(Indirector)、董事會(huì)活躍度(Meet)、兩職合一(Dual)、董事會(huì)持股比例(Bshare)、高管持股比例(Mshare)和高管薪酬(Salary)等多個(gè)方面;α為常數(shù)項(xiàng),ε為殘差項(xiàng)。

ControlVariables為控制變量,本文借鑒伊志宏(2010)、沈洪濤(2010)、肖作平(2011)以及張正勇(2012)的研究,選取了企業(yè)規(guī)模、經(jīng)營(yíng)業(yè)績(jī)、負(fù)債水平、地區(qū)、年度以及審計(jì)師所在事務(wù)所規(guī)模等可能影響企業(yè)環(huán)境信息披露質(zhì)量的因素。

表1列示了本文所使用變量的具體定義及計(jì)算方法。

表1 變量定義與計(jì)量表

為了實(shí)現(xiàn)第二步研究目標(biāo),即檢驗(yàn)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司治理在提升環(huán)境信息披露質(zhì)量方面具有怎樣的關(guān)系,基于上述模型本文對(duì)產(chǎn)品市場(chǎng)不同競(jìng)爭(zhēng)環(huán)境下公司治理與環(huán)境信息披露質(zhì)量的關(guān)系進(jìn)行驗(yàn)證。具體做法是:如果樣本所在行業(yè)的HHI指數(shù)大于中位數(shù),則將樣本劃分為低競(jìng)爭(zhēng)組,否則劃分為高競(jìng)爭(zhēng)組,再分別采取異質(zhì)選擇模型進(jìn)行回歸,在比較回歸系數(shù)的基礎(chǔ)上得出相應(yīng)結(jié)論。

(三)樣本選取與數(shù)據(jù)來源

本文選取2010~2011年在上海和深圳證券交易所上市的所有重污染行業(yè)的A股上市公司作為研究樣本。重污染行業(yè)的選取主要依據(jù)《上市公司環(huán)境信息披露指南》,重污染行業(yè)包括火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發(fā)酵、紡織、制革和采礦業(yè),具體按照《上市公司環(huán)保核查行業(yè)分類管理名錄》(環(huán)辦函〔2008〕373號(hào))認(rèn)定。

研究所需要的其他數(shù)據(jù)來自于色諾芬數(shù)據(jù)庫(kù),企業(yè)環(huán)境信息披露質(zhì)量數(shù)據(jù)來自潤(rùn)靈環(huán)球責(zé)任評(píng)級(jí)(Rankins CSR Ratings,RKS) 對(duì) 2010、2011年企業(yè)社會(huì)責(zé)任報(bào)告的評(píng)級(jí)得分。該公司在這兩年分別對(duì)471家和518家A股上市公司社會(huì)責(zé)任進(jìn)行評(píng)級(jí)打分,本文按以下標(biāo)準(zhǔn)對(duì)初始樣本做了剔除:(1)剔除金融類、非重污染行業(yè)類上市公司,(2)剔除ST和PT類公司,(3)剔除數(shù)據(jù)缺失的公司樣本,最終形成了一個(gè)包含279個(gè)觀測(cè)值的非平衡面板數(shù)據(jù)。為避免極端值對(duì)模型估計(jì)的影響,采用winsorize方法對(duì)各個(gè)變量1%的最大最小值進(jìn)行縮尾處理。

四、實(shí)證分析

(一)主要變量的描述性統(tǒng)計(jì)

2010、2011兩年間樣本公司的環(huán)境信息披露評(píng)分分布情況如表2所示。從表2看到,樣本公司的環(huán)境信息披露評(píng)分2011年比2010年呈下降趨勢(shì),其中31-40分值段樣本所占比例由12%下降到5%,0-10分值段樣本所占比例由2%上升到12.59%。

表2 2010-2011年環(huán)境信息披露評(píng)分分布情況

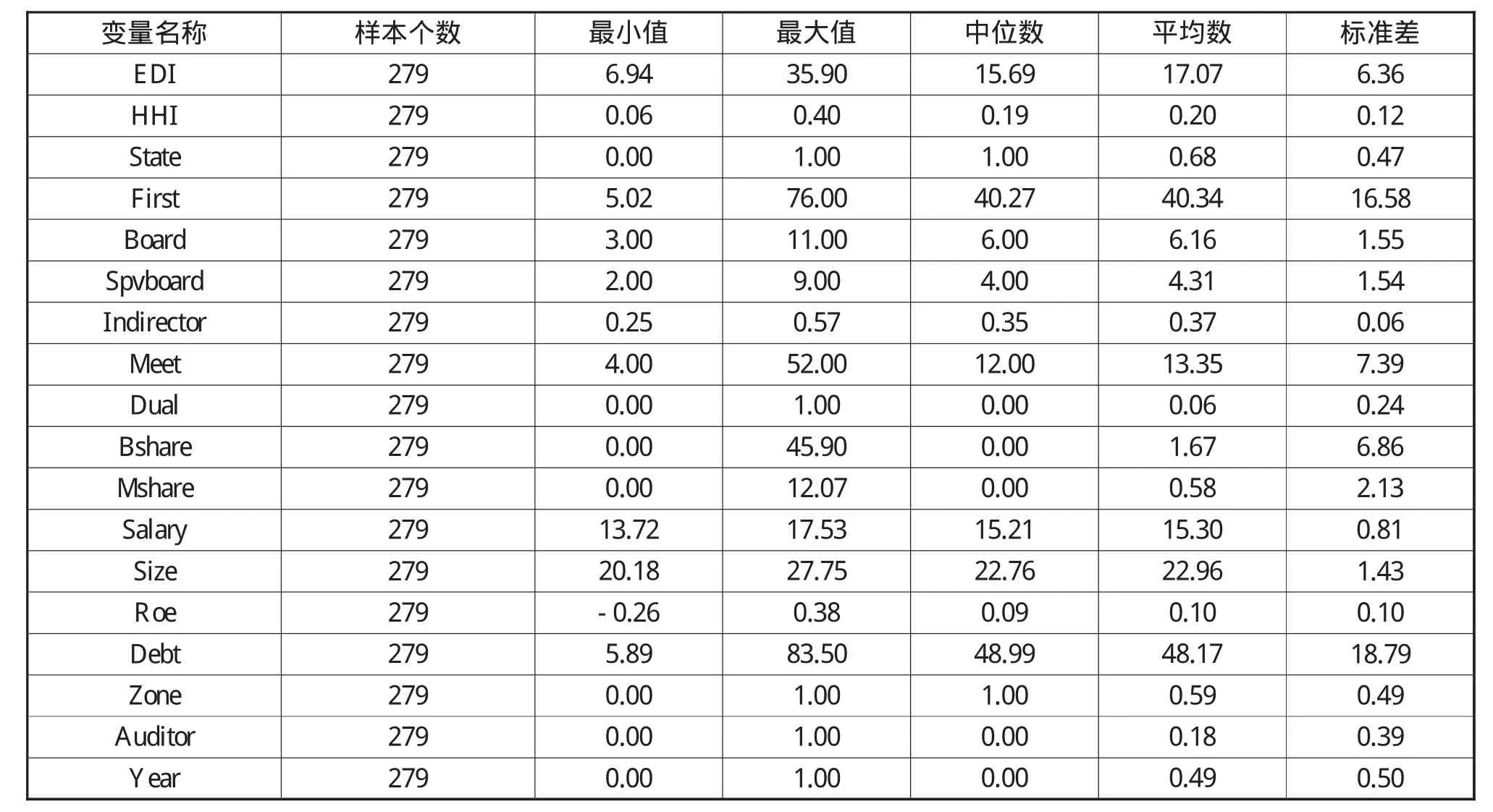

表3 描述性統(tǒng)計(jì)結(jié)果

表3是對(duì)所有變量的描述性統(tǒng)計(jì)。從表中可以看出,環(huán)境信息披露評(píng)分最高為35.90,最低為6.94,說明企業(yè)間環(huán)境信息披露水平相差較大,中位數(shù)小于均值,且均值偏低,說明樣本企業(yè)環(huán)境信息披露水平整體偏低。平均HHI指數(shù)為0.20,分布也比較離散,最高值為0.4,最低值為0.06。在股權(quán)結(jié)構(gòu)方面,樣本中國(guó)有企業(yè)所占比例高達(dá)68%,第一大股東持股比例平均為40.34%,最高達(dá)到76%,反映出在樣本企業(yè)中第一大股東持股比例較高、股權(quán)結(jié)構(gòu)比較集中、“一股獨(dú)大”現(xiàn)象明顯。董事會(huì)特征方面,樣本企業(yè)中董事會(huì)規(guī)模差異也比較大,最大值為11,最小值為3,從平均值和中位數(shù)來看,6到7人董事會(huì)是較為普遍的規(guī)模。獨(dú)立董事比例的均值為37%和中位數(shù)為35%,樣本企業(yè)在形式上已經(jīng)到達(dá)了證監(jiān)會(huì)“獨(dú)立董事比例要達(dá)到1/3”的要求,這也說明很多上市公司設(shè)置獨(dú)立董事這個(gè)職位的目的,可能僅僅是為了滿足法律法規(guī)的要求。監(jiān)事會(huì)平均規(guī)模為4人。約6%的樣本采用了董事長(zhǎng)和總經(jīng)理兩職合一的職位設(shè)置模式。此外,約有18%的樣本企業(yè)聘用了國(guó)際“四大”會(huì)計(jì)師事務(wù)所。

(二)公司治理與環(huán)境信息披露

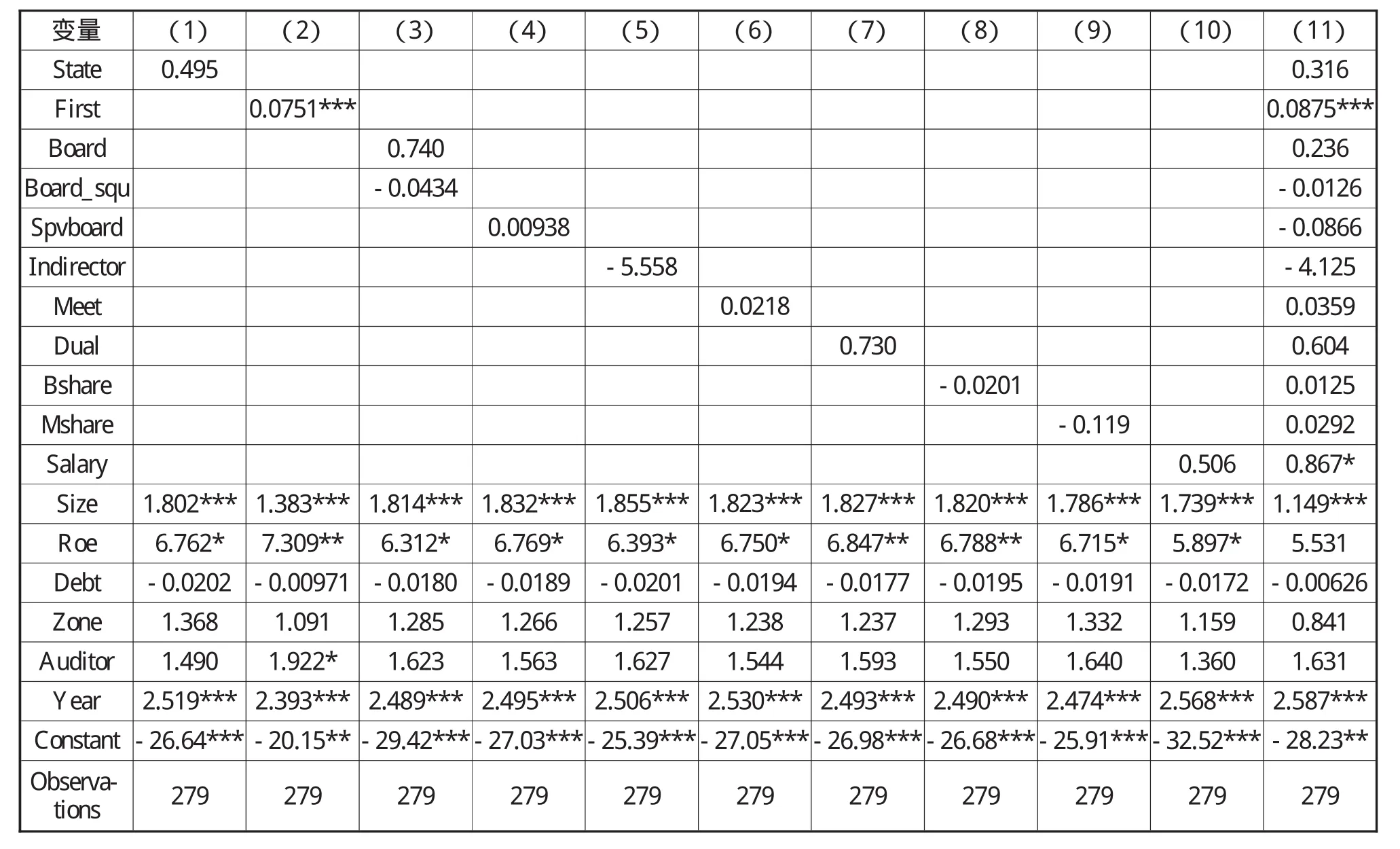

表4是公司治理與環(huán)境信息披露之間關(guān)系的檢驗(yàn)結(jié)果。經(jīng)豪斯曼檢驗(yàn)(Hausman Test),本文采用隨機(jī)影響模型為樣本數(shù)據(jù)進(jìn)行了回歸。

表4 公司治理與環(huán)境信息披露的關(guān)系檢驗(yàn)

第(1)~(10)列是單獨(dú)引入各公司治理變量的回歸結(jié)果,第(11)列同時(shí)引入了所有公司治理變量。第(1)列結(jié)果顯示,在控制其他因素的前提下,產(chǎn)權(quán)性質(zhì)回歸系數(shù)為正但不顯著,沒有顯著證據(jù)表明樣本中國(guó)有控股上市公司的環(huán)境信息披露水平比非國(guó)有控股上市公司高高,這與李朝芳(2012)的研究結(jié)果是一致的。第(2)列考查了第一大股東持股比例,回歸系數(shù)顯著為正(在1%的水平上顯著),與楊熠等(2011)的研究結(jié)論相一致,說明對(duì)于重污染行業(yè)第一大股東持股比例上升有助于提高環(huán)境信息披露水平。考慮到董事會(huì)規(guī)模可能存在的非單調(diào)作用(沈洪濤2010;張正勇2012),文中增加了對(duì)董事會(huì)規(guī)模平方項(xiàng)的檢驗(yàn),由第(3)列可知,董事會(huì)規(guī)模確實(shí)與公司環(huán)境信息披露之間呈現(xiàn)出倒U型的關(guān)系,但不顯著,這與沈洪濤等(2010)、張正勇(2012)的研究結(jié)論是一致的。由第(4)列中,監(jiān)事會(huì)規(guī)模與環(huán)境信息披露水平呈現(xiàn)正相關(guān)關(guān)系但不顯著,說明監(jiān)事會(huì)對(duì)于促進(jìn)公司環(huán)境信息披露水平具有一定的積極作用。第(5)列中獨(dú)立董事比例沒有表現(xiàn)出統(tǒng)計(jì)顯著性,說明獨(dú)立董事比例與環(huán)境信息披露水平的關(guān)系并不明確。第(6)列董事會(huì)活躍度的系數(shù)為正但不顯著,表明董事會(huì)會(huì)議次數(shù)與企業(yè)環(huán)境信息披露水平的關(guān)系不明顯。第(7)列兩職合一狀況的系數(shù)為正但不顯著,表現(xiàn)出董事長(zhǎng)與總經(jīng)理的職位安排與企業(yè)環(huán)境信息披露水平的關(guān)系不明顯,這與舒岳(2010)的研究結(jié)論不一致。第(8)~(10)列中董事會(huì)持股比例、高管持股比例與高管薪酬三個(gè)變量的回歸系數(shù)均不顯著,與舒岳(2010)的研究結(jié)論基本一致,表明上述三個(gè)公司治理變量對(duì)公司環(huán)境信息披露水平的影響不明確。第(11)列同時(shí)考查了所有的公司治理變量,回歸系數(shù)的符號(hào)和顯著性與變量單獨(dú)回歸基本一致。

(三)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理與環(huán)境信息披露質(zhì)量

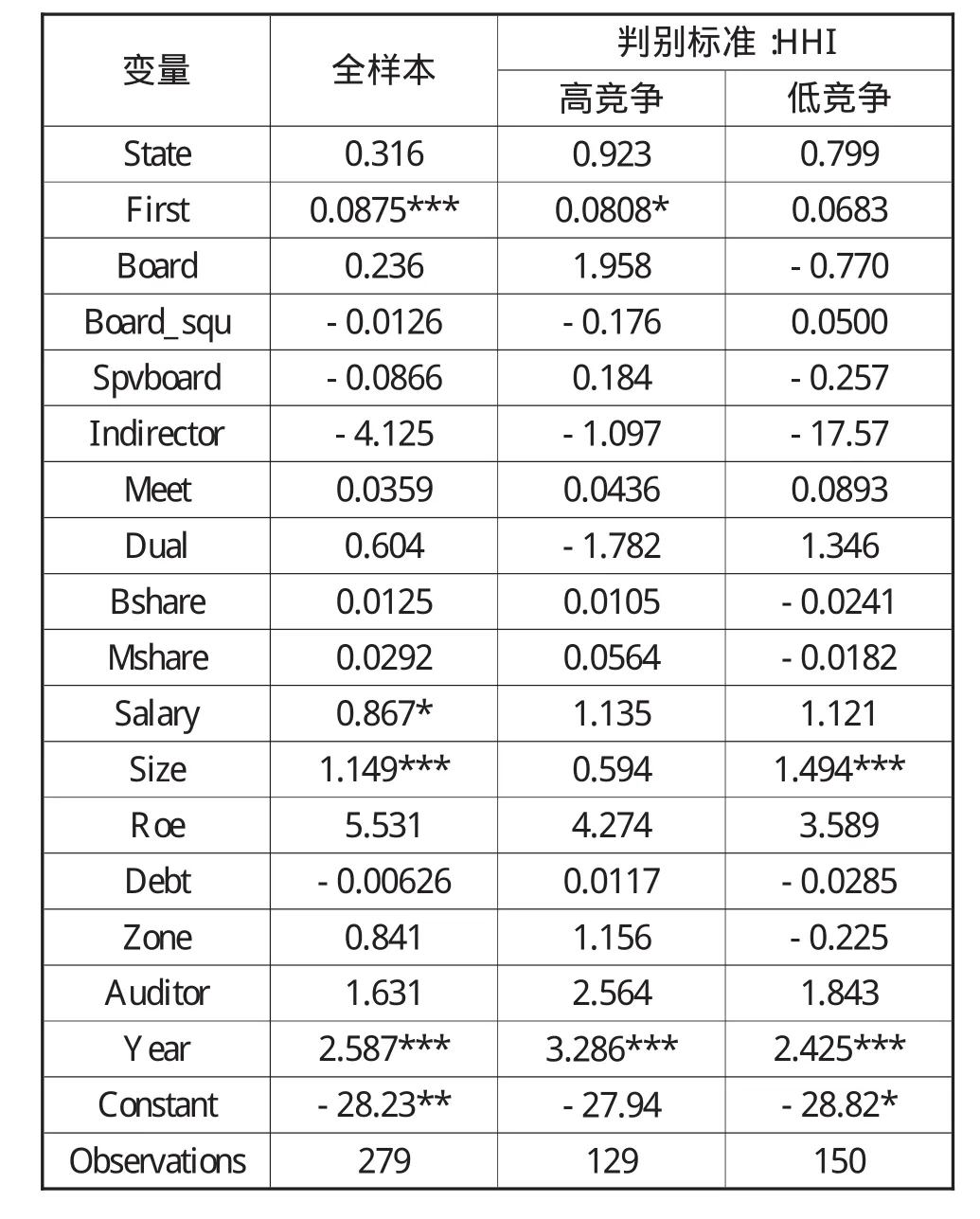

本文借鑒張正勇(2012)的做法,將樣本劃分為低競(jìng)爭(zhēng)(HHI指數(shù)大于中位數(shù))和高競(jìng)爭(zhēng)(HHI指數(shù)小于中位數(shù))兩組,并分別進(jìn)行回歸,結(jié)果如表5所示。為了便于對(duì)比,表5同時(shí)列出了全樣本的回歸結(jié)果。

表5 產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理與環(huán)境信息披露的關(guān)系檢驗(yàn)

回歸結(jié)果顯示,在低競(jìng)爭(zhēng)樣本中,產(chǎn)權(quán)性質(zhì)、監(jiān)事會(huì)規(guī)模、獨(dú)立董事比例和董事活躍度的符號(hào)與全樣本回歸一致,但第一大股東持股比例不再顯著,董事會(huì)規(guī)模與環(huán)境信息披露水平?jīng)]有呈現(xiàn)出倒U型關(guān)系。在高競(jìng)爭(zhēng)樣本中,產(chǎn)權(quán)性質(zhì)系數(shù)仍然為正,第一大股東持股比例仍顯著為正(顯著性水平為10%),董事會(huì)規(guī)模與環(huán)境信息披露水平之間仍然呈現(xiàn)出倒U型關(guān)系。

對(duì)比低競(jìng)爭(zhēng)和高競(jìng)爭(zhēng)行業(yè)的回歸結(jié)果,參考伊志宏(2010)、張正勇(2012)的研究結(jié)論,并未發(fā)現(xiàn)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司治理之間形成有互補(bǔ)效應(yīng)或替代效應(yīng)。假設(shè)2被拒絕。

五、研究結(jié)論、啟示和局限

本文選用2010~2011年我國(guó)重污染行業(yè)上市公司作為樣本,實(shí)證檢驗(yàn)了產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理與環(huán)境信息披露之間的關(guān)系,結(jié)果表明:我國(guó)重污染行業(yè)環(huán)境信息披露整體水平不高,不同公司間披露水平相差較大;公司治理結(jié)構(gòu)的合理安排在一定程度上能夠?qū)Νh(huán)境信息披露產(chǎn)生促進(jìn)作用,但是產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與不同公司治理機(jī)制之間的關(guān)系尚不明確。具體而言,第一大股東持股比例提升、董事會(huì)規(guī)模適度有利于提高企業(yè)環(huán)境信息披露水平,獨(dú)立董事比例、兩職合一、董事會(huì)持股比例、高管持股比例以及高管薪酬沒有表現(xiàn)出顯著的效應(yīng)。在重污染行業(yè)中,產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與公司治理相互配合產(chǎn)生作用的關(guān)系并不明確,這與類似研究(伊志宏2010、張正勇2012)結(jié)論不同。表明產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)以及是否國(guó)有控股等均不能很好地解釋我國(guó)重污染行業(yè)企業(yè)環(huán)境信息披露的動(dòng)機(jī)。

本文的啟示:為了實(shí)現(xiàn)經(jīng)濟(jì)的可持續(xù)發(fā)展,提高重污染行業(yè)企業(yè)環(huán)境信息披露水平,有必要繼續(xù)完善上市公司治理結(jié)構(gòu),例如獨(dú)立董事制度,除了數(shù)量上要達(dá)到三分之一的要求外,更要保證獨(dú)立董事真正的獨(dú)立性,讓獨(dú)立董事起到獨(dú)立判斷和監(jiān)督的作用。再比如可以考慮在企業(yè)設(shè)置社會(huì)責(zé)任和環(huán)境委員會(huì),專門負(fù)責(zé)社會(huì)責(zé)任和環(huán)境戰(zhàn)略的制定和監(jiān)管。

本文研究的局限:僅以2010、2011年279個(gè)觀測(cè)值為樣本,樣本時(shí)間較短、樣本量較少;本研究中對(duì)于環(huán)境信息披露水平的衡量采用的是潤(rùn)靈國(guó)際的數(shù)據(jù),本文并未對(duì)該數(shù)據(jù)的可靠性進(jìn)行驗(yàn)證,因此得出的結(jié)論是否具有推廣性有待進(jìn)一步驗(yàn)證。

[1]李朝芳.地區(qū)經(jīng)濟(jì)差異、企業(yè)組織變遷與環(huán)境信息披露——來自中國(guó)滬市污染行業(yè)2009年度的經(jīng)驗(yàn)數(shù)據(jù)[J].審計(jì)與經(jīng)濟(jì)研究,2012.1:68-77

[2]李海新.上市公司環(huán)境會(huì)計(jì)信息披露研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2012.26:141-141

[3]李晚金,匡小蘭,龔光明.環(huán)境信息披露的影響因素研究——基于滬市201家上市公司的實(shí)證檢驗(yàn)[J].財(cái)經(jīng)理論與實(shí)踐,2008.5:47-50

[4]舒岳.公司治理結(jié)構(gòu)對(duì)環(huán)境信息披露影響的實(shí)證研究——來自滬市上市公司2008年的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)之友,2010.1(上):82-82

[5]黃珺,周春娜.股權(quán)結(jié)構(gòu)、管理層行為對(duì)環(huán)境信息披露影響的實(shí)證分析——來自滬市重污染行業(yè)的經(jīng)驗(yàn)證據(jù)[J].中國(guó)軟科學(xué),2012.1:134-134

[6]沈洪濤,李余曉璐.我國(guó)重污染行業(yè)上市公司環(huán)境信息披露現(xiàn)狀分析[J].證券市場(chǎng)導(dǎo)報(bào),2012.6:51-56

[7]楊熠,李余曉璐,沈洪濤.綠色金融政策、公司治理與企業(yè)環(huán)境信息披露——以502家重污染行業(yè)上市公司為例[J].財(cái)貿(mào)研究,2011.5:132-132

[8]伊志宏,姜付秀,秦義虎.產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理與信息披露質(zhì)量[J].管理世界,2012.1:133-141

[9]張正勇.產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、公司治理與社會(huì)責(zé)任信息披露——來自中國(guó)上市公司社會(huì)責(zé)任報(bào)告的經(jīng)驗(yàn)證據(jù)[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2012.4:68-68

[10]周雯雯.我國(guó)環(huán)境會(huì)計(jì)信息披露問題研究[J].中國(guó)證券期貨,2012.1:133-133

[11]Brammer,S.and Pavelin,S.Voluntary Environmental Disclosures by Large UK Companies[J].Journal of Business Finance and Accounting,2006,33(7-8):1268-1188

[12]Fama,E.and Jensen,M.Separation of Ownership and Control[J].The Journal of Law and Economic 1983,26:301-325

[13]Forker,J.J.Corporate Governance and Disclosures Quality[J].Accounting and Business Research,1992(86):111-124

[14]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A..Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517

[15]Karim,K.E.,Lacina,M.J.,et al.The Association between Firm Characteristics and the Level of Environmental Disclosure in Financial Statement Footnotes[J].Advances in Environmental Accounting and Management,No longer published by Elsevier,2006(3):77-109

[16]Simon,S.M.Ho,Kar Shun Wong.A Study of the Relationship between Corporate Structures and the Extent of Voluntary Disclosure[J].Journal of International Accounting,Auditing and Taxation,2001,10:139-156

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

Coco薇(2015年1期)2015-08-13 02:23:50

中外會(huì)展(2014年4期)2014-11-27 07:46:46

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48

- 財(cái)務(wù)與金融的其它文章

- 資金異常流動(dòng)監(jiān)測(cè)中資金流速與特征研究

- 高校預(yù)算績(jī)效評(píng)價(jià)研究現(xiàn)狀——基于CAJD(1990-2012年)的文獻(xiàn)計(jì)量分析

- 黃金上市公司經(jīng)營(yíng)效率的動(dòng)態(tài)評(píng)價(jià)——基于Malmquist指數(shù)方法

- 上市銀行信息披露超載的原因分析及其對(duì)策研究

- 營(yíng)利性行為與民間非營(yíng)利組織利潤(rùn)及其分配表設(shè)計(jì)

- 基于自由現(xiàn)金流的房地產(chǎn)業(yè)融資探析