影子銀行體系的內(nèi)涵及其監(jiān)管的制度構(gòu)建

2014-04-10 17:52:46潘靜

潘靜

摘要:影子銀行體系是金融監(jiān)管理論和實(shí)務(wù)界關(guān)注的焦點(diǎn),如何對(duì)影子銀行體系實(shí)施有效的監(jiān)管成為監(jiān)管當(dāng)局亟待解決的課題,而監(jiān)管制度建構(gòu)的前提是厘清影子銀行體系的內(nèi)涵。對(duì)影子銀行體系內(nèi)涵涉及到的構(gòu)成要件進(jìn)行梳理及對(duì)中國影子銀行體系監(jiān)管現(xiàn)狀進(jìn)行剖析后發(fā)現(xiàn),監(jiān)管的制度模式已滯后于綜合金融業(yè)務(wù)的發(fā)展,傳統(tǒng)的微觀審慎政策工具已不能對(duì)交叉領(lǐng)域中影子銀行監(jiān)管套利行為進(jìn)行有效抑制。因此,需對(duì)于現(xiàn)存監(jiān)管模式進(jìn)行漸進(jìn)式改革,建立影子金融監(jiān)管委員會(huì),明確金融監(jiān)管各部門之間協(xié)調(diào)主體和責(zé)任歸口,建構(gòu)宏觀審慎監(jiān)管框架,逐步完善影子銀行監(jiān)管的制度構(gòu)建。

關(guān)鍵詞:影子銀行體系;內(nèi)涵;監(jiān)管模式;制度構(gòu)建;制度模式;金融機(jī)構(gòu);信息披露

中圖分類號(hào):F830 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1007-2101(2014)02-0121-05

一、影子銀行體系的內(nèi)涵

(一)影子銀行內(nèi)涵的國外綜述

從可以發(fā)現(xiàn)的文獻(xiàn)來看,影子銀行體系(Shadow Banking system)概念源于太平洋投資管理公司董事保羅·麥考利(Paul McCulley)在2007年美聯(lián)儲(chǔ)年會(huì)上提出,意指游離于金融監(jiān)管體系之外,從事類似于傳統(tǒng)銀行業(yè)務(wù)的非銀行機(jī)構(gòu)。[1]而后,紐約大學(xué)經(jīng)濟(jì)學(xué)教授魯比尼進(jìn)一步指出,影子銀行體系包括證券經(jīng)紀(jì)自營商、對(duì)沖基金、私人股本集體、結(jié)構(gòu)投資工具和渠道、貨幣市場(chǎng)基金及非銀行抵押貸款機(jī)構(gòu)。[2] 2008年3月,“在東南亞中央銀行組織(South East Asiancentralbanks,SEACEN)第43屆會(huì)議上,時(shí)任巴塞爾委員會(huì)副總經(jīng)理的赫維·漢努恩(Hervé Hannoun)徑直將正在蔓延的全球金融危機(jī)歸因于影子銀行體系的過度發(fā)展。”[3]

至此,伴隨著美國的次貸危機(jī)逐步蔓延為全球金融危機(jī),影子銀行對(duì)金融體系造成的巨大沖擊越來越受到關(guān)注,相關(guān)文獻(xiàn)也驟然增加。但此時(shí),人們對(duì)于“影子銀行體系”的表述尚未統(tǒng)一。如2008年,紐約聯(lián)邦儲(chǔ)備銀行行長(zhǎng)蓋特納(Geithner)提出“平行銀行系統(tǒng)”(Parallel Banking System)概念。①同年10月,國際貨幣基金組織(IMF)在全球金融穩(wěn)定報(bào)告中,首次提出“準(zhǔn)銀行”(Near-Bank)的概念,此類機(jī)構(gòu)職能與銀行類似,但不受中央銀行的監(jiān)管,不在國家金融安全網(wǎng)的保護(hù)范圍之內(nèi)。“平行銀行系統(tǒng)”和“準(zhǔn)銀行”概念與“影子銀行體系”所指代的是類似的事物。[4]

最初的概念表述差異逐漸趨于統(tǒng)一。從2010年起,“影子銀行體系”的表述開始成為各國監(jiān)管當(dāng)局和國際金融組織文件中的正式用語,并對(duì)其給出初步的界定。2010年5月,美國“金融危機(jī)調(diào)查委員會(huì)”(FCIC)在一份報(bào)告中將“影子銀行體系”定義為:傳統(tǒng)商業(yè)銀行體系之外的“類銀行”(bank-like)的金融活動(dòng),即從儲(chǔ)蓄人或投資者手中獲取資金并最終向借款方融資;其中大多數(shù)金融活動(dòng)不受監(jiān)管或僅受輕度監(jiān)管。[5]2010年9月2日,美聯(lián)儲(chǔ)主席伯南克在國會(huì)作證時(shí)將影子銀行定義為:“除接受監(jiān)管的存款機(jī)構(gòu)以外,充當(dāng)儲(chǔ)蓄轉(zhuǎn)投資中介的金融機(jī)構(gòu)”。[6]以上這些對(duì)于影子銀行的界定,大部分以描述性分析代替準(zhǔn)確定義。

對(duì)于“影子銀行”和“影子銀行體系”作出較為全面的定義的機(jī)構(gòu)為:美國紐約聯(lián)邦儲(chǔ)備銀行和金融穩(wěn)定委員會(huì)(FSB)。美國紐約聯(lián)邦儲(chǔ)備銀行,2010年7月發(fā)布的名為《影子銀行》的報(bào)告,將“影子銀行”(Shadow Banks)界定為:從事期限、信用和流動(dòng)性轉(zhuǎn)換,但不能獲得中央銀行提供的流動(dòng)性擔(dān)保或是公共部門提供信貸擔(dān)保的金融中介。[7]2011年4月,金融穩(wěn)定委員會(huì)綜合考量各方面因素后,(FSB)發(fā)表了名為《影子銀行》的報(bào)告。該報(bào)告對(duì)于“影子銀行體系”的定義做出了較為規(guī)范的概述,其包含廣義和狹義兩個(gè)定義。在廣義上,將影子銀行界定為“非正式銀行系統(tǒng)實(shí)體和活動(dòng)的信貸中介”。為便于實(shí)際操作,F(xiàn)SB在此基礎(chǔ)上又提出一個(gè)狹義的概念,即“銀行監(jiān)管體系之外可能引發(fā)(i)系統(tǒng)性風(fēng)險(xiǎn)(具體是指期限錯(cuò)配、流動(dòng)性風(fēng)險(xiǎn)、不適當(dāng)?shù)男庞蔑L(fēng)險(xiǎn)轉(zhuǎn)移和高杠桿)和/或(ii)監(jiān)管套利等問題,從而破壞金融監(jiān)管效果的信用中介體系。”[8]

(二)影子銀行內(nèi)涵的國內(nèi)綜述

“影子銀行體系”這個(gè)詞匯在國內(nèi)媒體和學(xué)術(shù)研討會(huì)中頻繁出現(xiàn),但實(shí)務(wù)界和學(xué)術(shù)界對(duì)于“影子銀行體系”內(nèi)涵的界定依然莫衷一是,各方界定都從不同角度入手,在選取“影子銀行體系”概念的構(gòu)成要件時(shí)都有所側(cè)重。一種定義方式是從功能角度入手,提出影子銀行體系具有類似于商業(yè)銀行的信用中介功能。袁增霆認(rèn)為,國內(nèi)影子銀行體系可以通過對(duì)傳統(tǒng)商業(yè)銀行業(yè)務(wù)的替代性、依附性及其貨幣銀行信用創(chuàng)造的特點(diǎn)進(jìn)行確認(rèn),其中最有代表性的是金融業(yè)中的理財(cái)業(yè)務(wù)相關(guān)部門。[9]周莉萍認(rèn)為,“影子銀行體系是一組復(fù)制商業(yè)銀行核心業(yè)務(wù)、發(fā)揮著商業(yè)銀行核心功能(期限匹配、流動(dòng)性服務(wù)、信用轉(zhuǎn)換、杠桿)的非銀行信用中介。”[10]還有學(xué)者指出,“可綜合形成影子銀行體系的定義,即不受傳統(tǒng)貨幣調(diào)控和金融監(jiān)管的信用中介組織、業(yè)務(wù)或產(chǎn)品,具有期限/流動(dòng)性轉(zhuǎn)換、杠桿化經(jīng)營等傳統(tǒng)銀行的基本功能,其信用風(fēng)險(xiǎn)轉(zhuǎn)移機(jī)制往往存在一定缺陷,沒有中央銀行流動(dòng)性支持的制度性安排,其溢出效應(yīng)和傳染性容易誘發(fā)系統(tǒng)性風(fēng)險(xiǎn)。”[11]

除了僅僅從功能入手界定影子銀行體系內(nèi)涵以外,還有學(xué)者認(rèn)為其內(nèi)涵的界定構(gòu)成要件也包括監(jiān)管程度。劉楊認(rèn)為“影子銀行一般指行使商業(yè)銀行功能卻不受類似商業(yè)銀行那樣嚴(yán)格監(jiān)管的非銀行金融機(jī)構(gòu)。”[12]也有實(shí)務(wù)界人士將影子銀行界定的更為寬泛,認(rèn)為“影子銀行是行使商業(yè)銀行功能但卻受很少監(jiān)管的非銀行金融機(jī)構(gòu)或正規(guī)銀行體系內(nèi)外部的融資業(yè)務(wù)和工具,在我國主要表現(xiàn)為理財(cái)產(chǎn)品、委托貸款、表外業(yè)務(wù)及私募股權(quán)投資等民間金融活動(dòng)。”[13]另外,還有少部分文獻(xiàn)僅將監(jiān)管程度作為影子銀行體系含義的構(gòu)成要件,對(duì)其簡(jiǎn)單描述。李波、伍戈認(rèn)為影子銀行是指“履行銀行職能、逃避銀行監(jiān)管的類似銀行的實(shí)體”。[14]喬辛利在其專著《影子銀行》中這樣描述影子銀行,“即影子銀行又稱影子銀行體系,指那些行使著銀行功能卻不受監(jiān)管或少受監(jiān)管的非銀行金融機(jī)構(gòu),包括其工具和產(chǎn)品。”[15]

此外,還有學(xué)者給影子銀行體系下定義時(shí)側(cè)重于影子銀行的法律屬性。周莉萍將相關(guān)實(shí)體和工具或產(chǎn)品都囊括進(jìn)影子銀行體系內(nèi),認(rèn)為影子銀行是指“游離于傳統(tǒng)銀行體系之外,從事類似于傳統(tǒng)銀行業(yè)務(wù)的市場(chǎng)型非銀行機(jī)構(gòu),這些機(jī)構(gòu)和相關(guān)產(chǎn)品形成的市場(chǎng)統(tǒng)稱為影子銀行體系”。[16]袁達(dá)松認(rèn)為影子銀行體系涵蓋傳統(tǒng)銀行之外的影子銀行機(jī)構(gòu)、應(yīng)用影子銀行方法的傳統(tǒng)銀行機(jī)構(gòu)以及影子銀行工具或產(chǎn)品,將影子銀行界定為“涉及傳統(tǒng)銀行體系之外的實(shí)體及業(yè)務(wù)的信用中介體系”。[17]盧川指出,“影子銀行概念的本質(zhì)內(nèi)涵不單指具備獨(dú)立法人資格的金融機(jī)構(gòu),還涵蓋了各種類似或替代傳統(tǒng)銀行業(yè)務(wù)的業(yè)務(wù)部門和金融工具。”[18]

(三)影子銀行體系內(nèi)涵的界定

準(zhǔn)確界定影子銀行體系的概念內(nèi)涵,對(duì)于構(gòu)建影子銀行監(jiān)管制度體系具有重要的指導(dǎo)意義。介于影子銀行體系中的金融業(yè)務(wù)、產(chǎn)品和工具不斷衍生,則其內(nèi)涵的界定既需要具有開放性,滿足其創(chuàng)新性,又要具有準(zhǔn)確性,防止其外延無限擴(kuò)大。因此,在確定影子銀行體系的內(nèi)涵時(shí),既要準(zhǔn)確把握影子銀行概念的構(gòu)成要件,又要為不斷衍生的外延留足空間。這一概念界定標(biāo)準(zhǔn)也正與FSB研究報(bào)告《影子銀行的要素分析》(《 Shadow Banking:Scoping the Issues》)中的建議不謀而合,即該報(bào)告指出:各國金融監(jiān)管機(jī)構(gòu)在界定影子銀行體系的內(nèi)涵與外延時(shí),要注意盡可能大的擴(kuò)展體系外延的同時(shí),集中關(guān)注那些提供會(huì)帶來重大風(fēng)險(xiǎn)的期限錯(cuò)配(maturity/liquidity trans formation)、不良信用風(fēng)險(xiǎn)轉(zhuǎn)化(flawed credit risk transfer)和杠桿率等業(yè)務(wù)的非銀行金融中介。

前文對(duì)影子銀行體系內(nèi)涵涉及到的構(gòu)成要件進(jìn)行了梳理,可能作為其內(nèi)涵構(gòu)成的要件分別為:“信用中介”“法律屬性”“監(jiān)管程度”。但是,筆者認(rèn)為,影子銀行內(nèi)涵的構(gòu)成要件包括“監(jiān)管程度”值得商榷。從法律角度而言,若將是否受到監(jiān)管、或者受到監(jiān)管的嚴(yán)厲程度作為判斷是否屬于影子銀行體系的標(biāo)準(zhǔn),那么以前一些未受到監(jiān)管或少監(jiān)管的金融機(jī)構(gòu)屬于影子銀行,而現(xiàn)在其受到法律監(jiān)管后,就不屬于影子銀行,這顯然不符合邏輯,因此“監(jiān)管程度”被排除構(gòu)成要件之列。而“信用中介”“法律屬性”可以作為影子銀行體系內(nèi)涵界定的構(gòu)成要件,其中,作為信用中介的影子銀行具有期限匹配、流動(dòng)性服務(wù)、信用轉(zhuǎn)換、杠桿功能。綜上所述,影子銀行體系的內(nèi)涵應(yīng)定義為:在傳統(tǒng)商業(yè)銀行體系之外,具有期限匹配、流動(dòng)性服務(wù)、信用轉(zhuǎn)換、杠桿功能,實(shí)體或準(zhǔn)實(shí)體屬性的信用中介體系。

二、中國影子銀行體系監(jiān)管不力的現(xiàn)狀

(一)分業(yè)監(jiān)管無力應(yīng)對(duì)影子銀行混業(yè)經(jīng)營

我國金融業(yè)實(shí)行“一行三會(huì)”的分業(yè)監(jiān)管模式,在現(xiàn)行的監(jiān)管體制下,不同類型的金融機(jī)構(gòu)和監(jiān)管業(yè)務(wù)面臨不同的監(jiān)管規(guī)則,時(shí)常導(dǎo)致監(jiān)管當(dāng)局的管理陷入監(jiān)管重疊和監(jiān)管真空的困境之中。而金融機(jī)構(gòu)中混業(yè)經(jīng)營的影子銀行業(yè)務(wù)所創(chuàng)造的金融工具可以突破金融系統(tǒng)和市場(chǎng)之間的邊界,打破監(jiān)管當(dāng)局部門之間各司其職的格局,活躍于監(jiān)管盲區(qū)之中。分業(yè)監(jiān)管按照金融機(jī)構(gòu)的類型來設(shè)立不同監(jiān)管部門的機(jī)構(gòu)監(jiān)管方法,適用于各類金融機(jī)構(gòu)獨(dú)立經(jīng)營、業(yè)務(wù)不存在交叉的情況。由于各監(jiān)管部門之間無權(quán)管制其他部門的活動(dòng),其對(duì)于交叉領(lǐng)域的監(jiān)管套利行為往往無能為力。

分業(yè)監(jiān)管的職能部門對(duì)于游離于監(jiān)管之外的融資機(jī)構(gòu)缺乏相應(yīng)的監(jiān)管權(quán)限和監(jiān)管手段。其對(duì)于混業(yè)經(jīng)營的影子銀行主體的監(jiān)管套利行為進(jìn)行全面有效的監(jiān)管存在困難。金融機(jī)構(gòu)之間的交易錯(cuò)綜復(fù)雜,分業(yè)監(jiān)管機(jī)構(gòu)因其職責(zé)所限,不能及時(shí)強(qiáng)制影子銀行運(yùn)營風(fēng)險(xiǎn)“內(nèi)部化”,影子銀行將自身風(fēng)險(xiǎn)“外部化”的過程中實(shí)現(xiàn)監(jiān)管套利。FSB在2011年4月發(fā)布的報(bào)告中對(duì)影子銀行引發(fā)的監(jiān)管套利進(jìn)行了分析:如果影子銀行體系的運(yùn)作無需將其風(fēng)險(xiǎn)的真實(shí)成本內(nèi)部化,那么這種相對(duì)于傳統(tǒng)銀行的優(yōu)勢(shì)可能會(huì)帶來監(jiān)管套利。[19]

(二)微觀審慎監(jiān)管不能規(guī)制影子銀行監(jiān)管套利行為

對(duì)于規(guī)制影子銀行監(jiān)管套利行為而言,傳統(tǒng)的微觀審慎監(jiān)管之所以屢遭突破,根源在于一種微觀視角的理念從一開始就無法對(duì)歸屬于宏觀層面的監(jiān)管套利行為實(shí)現(xiàn)真正的規(guī)制。大多數(shù)微觀審慎法律措施和政策工具都沒有對(duì)總體的信貸擴(kuò)張進(jìn)行有效抑制,金融機(jī)構(gòu)之間或金融機(jī)構(gòu)與金融市場(chǎng)之間的相互風(fēng)險(xiǎn)承擔(dān)和潛在的連鎖效應(yīng)也未得到充分考慮。[20]影子銀行機(jī)構(gòu)和業(yè)務(wù)多利用監(jiān)管部門的微觀性缺陷進(jìn)行監(jiān)管套利。如銀監(jiān)會(huì)負(fù)責(zé)對(duì)于銀行業(yè)和信托業(yè)進(jìn)行監(jiān)管,為控制銀信業(yè)務(wù)風(fēng)險(xiǎn),限制融資類信托業(yè)務(wù)占銀信合作業(yè)務(wù)余額的比例不能超過30%,而大部分參與銀信理財(cái)業(yè)務(wù)的信托公司該項(xiàng)業(yè)務(wù)比例都超過80%,②對(duì)于這些直接融資類銀信合作業(yè)務(wù)而言,設(shè)定30%的上限相當(dāng)于直接叫停。但是,對(duì)于衍生融資類銀信合作產(chǎn)品,銀監(jiān)會(huì)的監(jiān)管對(duì)策就不那么受用。衍生融資類銀信合作產(chǎn)品中的受托機(jī)構(gòu)不是信托公司,而是引入其他非銀行金融機(jī)構(gòu),其加入銀信合作鏈條的作用是替代信托公司作為轉(zhuǎn)移信貸資產(chǎn)的通道,使融資鏈條更長(zhǎng)、結(jié)構(gòu)更復(fù)雜、融資功能和意圖更隱蔽。銀監(jiān)會(huì)對(duì)于部分非銀行金融機(jī)構(gòu)(如保險(xiǎn)類公司、證券類公司)不具有監(jiān)管權(quán),衍生融資類信托業(yè)務(wù)通過引入非銀監(jiān)會(huì)監(jiān)管的參與方,為銀信信貸騰挪通道。可見,對(duì)于混業(yè)經(jīng)營的影子銀行業(yè)務(wù)實(shí)施微觀審慎監(jiān)管,并不能規(guī)制影子銀行監(jiān)管套利的動(dòng)機(jī),反而可能激發(fā)其監(jiān)管套利的動(dòng)力。

(三)影子銀行信息披露監(jiān)管不力

由于監(jiān)管當(dāng)局對(duì)影子銀行信息披露的要求強(qiáng)度不足,監(jiān)管機(jī)構(gòu)掌握不到足夠的信息,就無法了解和控制影子銀行的個(gè)體風(fēng)險(xiǎn),其面對(duì)風(fēng)險(xiǎn)時(shí)顯得猝不及防。影子銀行的產(chǎn)品結(jié)構(gòu)設(shè)計(jì)非常復(fù)雜,影子銀行業(yè)務(wù)和產(chǎn)品多見于銀行、證券、保險(xiǎn)業(yè)務(wù)的交叉滲透領(lǐng)域。隨著監(jiān)管政策的調(diào)整,銀行、證券、保險(xiǎn)之間的業(yè)務(wù)合作與滲透不斷加深,根據(jù)監(jiān)管規(guī)定,商業(yè)銀行可以入股信托投資公司和保險(xiǎn)公司,保險(xiǎn)公司也可以投資非上市銀行的股權(quán)和證券公司。但是,交叉領(lǐng)域的金融產(chǎn)品和金融市場(chǎng)的信息披露并不充分,加之,金融機(jī)構(gòu)不能用簡(jiǎn)潔易懂的形式讓監(jiān)管者和投資者充分了解信息,不能使其市場(chǎng)規(guī)則、交易特點(diǎn)和收益與風(fēng)險(xiǎn)等信息有效進(jìn)入投資者的認(rèn)知結(jié)構(gòu),并使得監(jiān)管部門難以識(shí)別金融集團(tuán)實(shí)施的監(jiān)管套利行為。

同時(shí),在部分影子銀行領(lǐng)域,由于監(jiān)管機(jī)構(gòu)未強(qiáng)制金融機(jī)構(gòu)進(jìn)行信息公開,投資者未要求金融機(jī)構(gòu)披露信息,使部分影子銀行業(yè)務(wù)喪失進(jìn)行信息披露的動(dòng)力。如在銀信合作理財(cái)產(chǎn)品以及銀行發(fā)起的私募股權(quán)基金中,一方面,由于監(jiān)管部門未強(qiáng)制商業(yè)銀行信息公開,商業(yè)銀行對(duì)銀信合作中的信托公司或基金公司的信息披露甚少;另一方面,投資者主要是與銀行簽訂理財(cái)或投資協(xié)議,金融參與者想當(dāng)然是和銀行而非信托公司或基金公司建立了投資委托關(guān)系。[21]其基于對(duì)銀行的信任,一般也不主動(dòng)要求銀行披露有關(guān)信托公司或基金公司的更多信息。因此,減弱了金融機(jī)構(gòu)主動(dòng)和被動(dòng)進(jìn)行信息披露的可能性,影子銀行業(yè)務(wù)缺乏透明度,這就加大了職能機(jī)構(gòu)對(duì)其有效監(jiān)管的難度,為其監(jiān)管套利行為騰挪出空間。

三、監(jiān)管模式改革的路徑選擇

總體而言,影子銀行體系的發(fā)展,打破了傳統(tǒng)金融業(yè)務(wù)分業(yè)經(jīng)營的監(jiān)管邊界。“一行三會(huì)”、分業(yè)監(jiān)管的監(jiān)管體制已滯后于綜合金融業(yè)務(wù)的發(fā)展;大多數(shù)傳統(tǒng)的微觀審慎政策工具和措施不能對(duì)交叉領(lǐng)域的影子銀行監(jiān)管套利行為進(jìn)行有效抑制;宏觀審慎監(jiān)管和功能監(jiān)管客觀上都要求監(jiān)管部門之間加強(qiáng)信息溝通和協(xié)調(diào),明確協(xié)調(diào)主體和職責(zé)歸口。

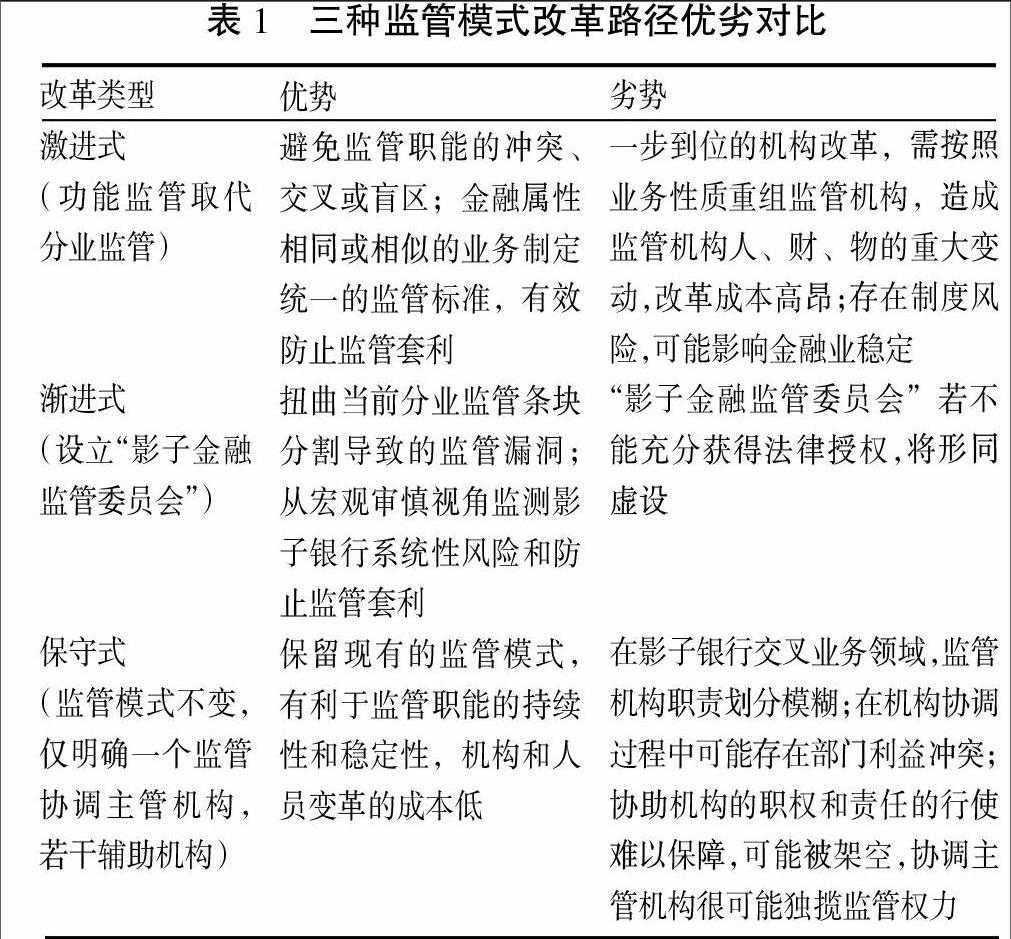

就中國目前的金融監(jiān)管模式而言,進(jìn)行監(jiān)管制度改進(jìn)具有三條路徑:一是激進(jìn)式改革,功能監(jiān)管取代分業(yè)監(jiān)管。將監(jiān)管機(jī)構(gòu)進(jìn)行重組,由先前的按金融業(yè)務(wù)部門進(jìn)行監(jiān)管,轉(zhuǎn)變?yōu)榘凑諛I(yè)務(wù)性質(zhì)來確定監(jiān)管邊界;二是漸進(jìn)式改革,設(shè)立“影子金融監(jiān)管委員會(huì)”。該委員會(huì)成員可由“一行三會(huì)”以及相關(guān)監(jiān)管機(jī)構(gòu)共同委派專家組成,按照功能監(jiān)管模式設(shè)計(jì)機(jī)構(gòu)部門,專司風(fēng)險(xiǎn)監(jiān)控、信用評(píng)估、業(yè)務(wù)審核、監(jiān)管統(tǒng)計(jì)和監(jiān)管套利懲處等職能;三是保守式變革,現(xiàn)有的監(jiān)管模式保持不變,各監(jiān)管機(jī)構(gòu)進(jìn)行協(xié)調(diào)規(guī)制影子銀行體系。根據(jù)監(jiān)管機(jī)構(gòu)主要職責(zé)劃分,在現(xiàn)有的監(jiān)管機(jī)構(gòu)中,明確一個(gè)協(xié)調(diào)主管機(jī)構(gòu),負(fù)責(zé)牽頭影子銀行監(jiān)管事宜,其他監(jiān)管部門為協(xié)助機(jī)構(gòu)。

那么,上述三種監(jiān)管模式的改革路徑哪個(gè)更適合現(xiàn)階段中國的選擇呢?這是一個(gè)值得探討的問題。我們將對(duì)以上三種監(jiān)管模式改革的路徑進(jìn)行優(yōu)劣對(duì)比(見表1),然后做出選擇。

從中國金融業(yè)發(fā)展結(jié)構(gòu)來看,影子銀行體系的機(jī)構(gòu)和產(chǎn)品跨越了銀行業(yè)、證券業(yè)、保險(xiǎn)業(yè)、信托業(yè)等市場(chǎng)體系,其風(fēng)險(xiǎn)具有傳染性和聯(lián)動(dòng)性,實(shí)施宏觀審慎監(jiān)管和功能監(jiān)管將是大勢(shì)所趨。若采取保守式變革,現(xiàn)有的分業(yè)監(jiān)管模式將不能完成對(duì)影子銀行交叉業(yè)務(wù)領(lǐng)域的監(jiān)管職責(zé),僅通過監(jiān)管部門聯(lián)席會(huì)議定期開會(huì)的形式,規(guī)制逐漸壯大的影子銀行體系其力度嚴(yán)重不足。此外,多個(gè)機(jī)構(gòu)協(xié)調(diào)監(jiān)管難免出現(xiàn)職權(quán)模糊、利益沖突等問題;牽頭協(xié)調(diào)部門權(quán)責(zé)過大,協(xié)助部門權(quán)力架空的情況也很難控制。可見,對(duì)于影子銀行體系的監(jiān)管有必要建立一個(gè)長(zhǎng)效機(jī)制。

從制度改革實(shí)踐來看,推翻原有的銀行、保險(xiǎn)、證券監(jiān)督委員會(huì),按功能性質(zhì)重建風(fēng)險(xiǎn)監(jiān)測(cè)、信用控制、違規(guī)懲罰等監(jiān)管部門,將存在嚴(yán)重的制度風(fēng)險(xiǎn)。激進(jìn)式的改革,可能引起金融業(yè)的震蕩,甚至恐慌,不利于金融業(yè)的穩(wěn)定和健康發(fā)展。因此,我們更推崇漸進(jìn)式改革,“影子金融監(jiān)管委員會(huì)”的建立,不但能夠有效規(guī)制監(jiān)管套利行為,還能維護(hù)金融業(yè)的穩(wěn)定,防止系統(tǒng)性風(fēng)險(xiǎn)。值得注意的是,由于傳統(tǒng)的機(jī)構(gòu)監(jiān)管部門(銀監(jiān)會(huì)、保監(jiān)會(huì)、證監(jiān)會(huì))具有較大的權(quán)威,為防止“影子金融監(jiān)管委員會(huì)”形同虛設(shè),在其設(shè)立之初需做好兩方面的工作:一是委員會(huì)要得到法律授權(quán),由國務(wù)院直接領(lǐng)導(dǎo),按照功能監(jiān)管模式和宏觀審慎要求對(duì)金融機(jī)構(gòu)進(jìn)行規(guī)制;二是明確“影子金融監(jiān)管委員會(huì)”與銀監(jiān)會(huì)、保監(jiān)會(huì)、證監(jiān)會(huì)的權(quán)責(zé)界限。首先厘清中國影子銀行體系的內(nèi)涵和外延,以便清楚界定監(jiān)管委員會(huì)之間的權(quán)責(zé)歸口;其次明確“影子金融監(jiān)管委員會(huì)”重點(diǎn)監(jiān)管影子銀行業(yè)務(wù)、產(chǎn)品及其監(jiān)管套利行為,而銀監(jiān)、保監(jiān)、證監(jiān)三個(gè)機(jī)構(gòu)監(jiān)管委員會(huì)重點(diǎn)負(fù)責(zé)主體的市場(chǎng)準(zhǔn)入與行為的合規(guī)性等方面。

四、中國影子銀行監(jiān)管的制度構(gòu)建

中國目前施行以傳統(tǒng)微觀審慎監(jiān)管為基礎(chǔ)的分業(yè)監(jiān)管模式,而影子銀行在運(yùn)作中早已突破銀行業(yè)、非銀行金融機(jī)構(gòu)、資本市場(chǎng)、貨幣市場(chǎng)、保險(xiǎn)市場(chǎng)等機(jī)構(gòu)和市場(chǎng)的界限,其套利行為具有聯(lián)動(dòng)性,這使得中國現(xiàn)行的分業(yè)監(jiān)管模式捉襟見肘、難以應(yīng)對(duì)。為彌補(bǔ)當(dāng)前監(jiān)管模式方面的缺陷,故需要明確金融監(jiān)管各部門之間協(xié)調(diào)主體和責(zé)任歸口,建立宏觀審慎監(jiān)管框架,逐步形成從分業(yè)監(jiān)管向功能監(jiān)管的轉(zhuǎn)變。

(一)確立金融監(jiān)管部門協(xié)調(diào)主體

影子銀行監(jiān)管套利的突出表現(xiàn)是其利用銀行、證券、保險(xiǎn)、信托監(jiān)管機(jī)構(gòu)在監(jiān)管規(guī)則和標(biāo)準(zhǔn)上的不同,選擇監(jiān)管環(huán)境最為寬松的市場(chǎng)進(jìn)行經(jīng)營活動(dòng)。特別是在金融業(yè)務(wù)的交叉地帶,影子銀行的套利活動(dòng)最為活躍。為了應(yīng)對(duì)金融業(yè)混業(yè)經(jīng)營的趨勢(shì)和金融風(fēng)險(xiǎn)的突襲,相關(guān)立法已對(duì)金融監(jiān)管部門的協(xié)調(diào)做出初步安排,如《中國人民銀行法》規(guī)定,中國人民銀行可以建議國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)對(duì)銀行業(yè)金融機(jī)構(gòu)進(jìn)行檢查監(jiān)督,國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)應(yīng)當(dāng)自收到建議之日起三十日內(nèi)予以回復(fù)。相應(yīng)地,《銀行業(yè)監(jiān)督管理法》也規(guī)定,國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)應(yīng)當(dāng)會(huì)同中國人民銀行、國務(wù)院財(cái)政部門等有關(guān)部門建立銀行業(yè)突發(fā)事件處置制度。③但由于部門間協(xié)調(diào)主體不明確,其協(xié)調(diào)效果不佳。法律法規(guī)未明確部門間的協(xié)調(diào)主體是人行、財(cái)政部、還是監(jiān)管當(dāng)局,因而可能造成監(jiān)管部門之間的職權(quán)沖突或責(zé)任推諉。因此,在制度設(shè)計(jì)時(shí),不但要盡快將影子銀行監(jiān)管問題納入相關(guān)監(jiān)管協(xié)調(diào)機(jī)制,統(tǒng)籌監(jiān)管政策,更需要明確協(xié)調(diào)主體和職責(zé)分工。

(二)建立宏觀審慎監(jiān)管制度

識(shí)別、防范和控制監(jiān)管套利行為需要一種與其相匹配的宏觀政策工具,這也是推動(dòng)金融監(jiān)管從傳統(tǒng)的微觀審慎走向宏觀審慎的原動(dòng)力。目前,應(yīng)構(gòu)建包含影子銀行在內(nèi)的宏觀審慎監(jiān)管框架,強(qiáng)化影子銀行系統(tǒng)風(fēng)險(xiǎn)預(yù)警與動(dòng)態(tài)監(jiān)測(cè),在宏觀層面上預(yù)防和應(yīng)對(duì)影子銀行監(jiān)管套利行為。同時(shí),明確這種新制度的建立需要法律先行,正如著名經(jīng)濟(jì)學(xué)家彌勒所言,中國需要更多的是法律而不是經(jīng)濟(jì)學(xué)。在金融監(jiān)管改革方面,國家作為法律這一公共產(chǎn)品供給方,應(yīng)當(dāng)為金融市場(chǎng)的交換以及公共利益的維護(hù)確立基本規(guī)則,這樣才能帶來金融領(lǐng)域內(nèi)具有重要意義的規(guī)模效益。[22]

根據(jù)《中華人民共和國立法法》的規(guī)定:有關(guān)金融事項(xiàng)尚未制定法律的,全國人民代表大會(huì)及其常務(wù)委員會(huì)有權(quán)作出決定,授權(quán)國務(wù)院可以根據(jù)實(shí)際需要,對(duì)其中的部分事項(xiàng)先制定行政法規(guī)。④基于傳統(tǒng)微觀審慎監(jiān)管制度的失敗,全國人大及其常委會(huì)有必要授權(quán)國務(wù)院,建立有關(guān)“宏觀審慎監(jiān)管”的行政法規(guī)。不同于微觀審慎監(jiān)管僅僅將監(jiān)管目標(biāo)定位于單個(gè)金融部門或產(chǎn)品,宏觀審慎監(jiān)管的制度目標(biāo)要定位于減少系統(tǒng)性風(fēng)險(xiǎn)和增強(qiáng)金融系統(tǒng)穩(wěn)定。具體而言,宏觀審慎監(jiān)管要把監(jiān)管邊界擴(kuò)展到影子銀行體系,把游離在現(xiàn)有監(jiān)管體系之外的影子銀行的監(jiān)管套利交易納入政府的監(jiān)管框架中來;可以要求金融機(jī)構(gòu)向監(jiān)管當(dāng)局提供更豐富的信息,包括詳細(xì)的交易資產(chǎn)、交易對(duì)手和表外頭寸的情況報(bào)告;從宏觀角度對(duì)金融屬性相同或相似的機(jī)構(gòu)和業(yè)務(wù)制定統(tǒng)一的監(jiān)管標(biāo)準(zhǔn),以防止監(jiān)管套利。

(三)逐步推進(jìn)功能監(jiān)管的制度變革

在當(dāng)前中國金融業(yè)的發(fā)展階段,一步到位的功能監(jiān)管改革,需按照業(yè)務(wù)性質(zhì)重組監(jiān)管機(jī)構(gòu),將造成監(jiān)管機(jī)構(gòu)人、財(cái)、物的重大變動(dòng),改革成本高昂,且存在制度風(fēng)險(xiǎn),可能影響金融業(yè)穩(wěn)定。雖然功能監(jiān)管的改革不能一蹴而就,但是我們應(yīng)該向功能監(jiān)管方向逐步推進(jìn)。功能監(jiān)管在一定程度上按業(yè)務(wù)性質(zhì)來確定監(jiān)管邊界,其是一個(gè)給定的金融活動(dòng)由同一監(jiān)管者進(jìn)行監(jiān)管,而不管從事這個(gè)活動(dòng)的主體是誰,目的是提高監(jiān)管的秩序和效率。功能監(jiān)管實(shí)施跨產(chǎn)品、跨機(jī)構(gòu)、跨市場(chǎng)的協(xié)調(diào),能夠彌補(bǔ)機(jī)構(gòu)監(jiān)管所產(chǎn)生的監(jiān)管盲區(qū),使影子銀行運(yùn)營風(fēng)險(xiǎn)“內(nèi)部化”,能夠有效監(jiān)控、預(yù)防和規(guī)制影子銀行在金融市場(chǎng)交叉領(lǐng)域的監(jiān)管套利行為。同時(shí),功能監(jiān)管“跨產(chǎn)品、跨機(jī)構(gòu)、跨市場(chǎng)”協(xié)調(diào)的宗旨,恰恰與宏觀審慎監(jiān)管和金融監(jiān)管部門協(xié)調(diào)管理的政策目標(biāo)相符,三者的目標(biāo)實(shí)質(zhì)為:針對(duì)當(dāng)前金融界混業(yè)經(jīng)營,影子銀行體系日趨壯大,金融穩(wěn)定可能受到威脅的現(xiàn)狀,政府監(jiān)管當(dāng)局為防止金融系統(tǒng)性風(fēng)險(xiǎn)和監(jiān)管套利應(yīng)當(dāng)做出的制度回應(yīng)。

注釋:

①蓋特納將利用還款期限短的負(fù)債所提供的資金,購買大量風(fēng)險(xiǎn)高、流動(dòng)性較弱的長(zhǎng)期資產(chǎn),但又缺少類似傳統(tǒng)銀行所擁有的存款保險(xiǎn)等保護(hù)機(jī)制的“非銀行”運(yùn)營的金融機(jī)構(gòu)與融資安排稱為“平行銀行系統(tǒng)”。See Geithner. Reducing Systemic Risk in a Dynamic Financial System,F(xiàn)ederal Reserve Bank of New York.2008.

②數(shù)據(jù)來源,江西江南信托股份有限公司用益工作室,2010年信托理財(cái)市場(chǎng)回顧與展望,P6,2011年11月。

③《中國人民銀行法》第33條規(guī)定,中國人民銀行根據(jù)執(zhí)行貨幣政策和維護(hù)金融穩(wěn)定需要,可以建議國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)對(duì)銀行業(yè)金融機(jī)構(gòu)進(jìn)行檢查監(jiān)督。國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)應(yīng)當(dāng)自收到建議之日起三十日內(nèi)予以回復(fù)。相應(yīng)的,《銀行業(yè)監(jiān)督管理法》第29條規(guī)定,國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)應(yīng)當(dāng)會(huì)同中國人民銀行、國務(wù)院財(cái)政部門等有關(guān)部門建立銀行業(yè)突發(fā)事件處置制度,制定銀行業(yè)突發(fā)事件處置預(yù)案,明確處置機(jī)構(gòu)和人員及其職責(zé),處置措施和處置程序,及時(shí)、有效地處置銀行業(yè)突發(fā)事件。

④《中華人民共和國立法法》第八條規(guī)定,下列事項(xiàng)只能制定法律:基本經(jīng)濟(jì)制度以及財(cái)政、稅收、海關(guān)、金融和外貿(mào)的基本制度;第九條規(guī)定,本法第八條規(guī)定的事項(xiàng)尚未制定法律的,全國人民代表大會(huì)及其常務(wù)委員會(huì)有權(quán)作出決定,授權(quán)國務(wù)院可以根據(jù)實(shí)際需要,對(duì)其中的部分事項(xiàng)先制定行政法規(guī),但是有關(guān)犯罪和刑罰、對(duì)公民政治權(quán)利的剝奪和限制人身自由的強(qiáng)制措施和處罰、司法制度等事項(xiàng)除外。

參考文獻(xiàn):

[1]Mc Culley. Paul. Teton Reflections,PIMCO Global Central Bank Focus[EB/OL].http://www.pimco.com/EN/Insights/Pages/GCBF%20August-%20September%202007.aspx,2007.

[2]魯比尼.影子銀行體系正逐步瓦解[J].英國金融時(shí)報(bào)(中文版),2008,(9).

[3]李楊.中國影子銀行體系發(fā)展與金融創(chuàng)新[J].中國金融,2011,(12):31-32.

[4]李波,伍戈.影子銀行的信用創(chuàng)造功能及其對(duì)貨幣政策的挑戰(zhàn)[J].金融研究,2011,(12):77-85.

[5]FCIC.Shadow Banking and the Financial Crisis [R].Preliminary Staff Report,2010-05-04.

[6]楊西水,趙相華.打造金融體系玻璃體構(gòu)建無影燈式監(jiān)管體系[J].財(cái)政監(jiān)督,2012,(4):51-55.

[7]Zoltan Pozsar, Tobias Adrian, Adam Ashcraft, Hayley Boesky,Shadow Banking[R]. Http://www.ny.frb.org/research/staff_reports/sr458.pdf,2010.

[8][19]FSB.Shadow Banking:Scoping the Issues[EB/OL].http://www.Financial stability board.Org/publications/r_

110412a.pdf,2011-04-12.

[9]袁增霆.中外影子銀行體系的本質(zhì)與監(jiān)管[J].中國金融,2011,(1):81-82.

[10]周莉萍.論美國影子銀行體系國際監(jiān)管的進(jìn)展、不足、出路[J].國際金融研究,2012,(1):44-54.

[11]雷曜,祝紅梅,王亮亮.客觀看待影子銀行體系的風(fēng)險(xiǎn)[J].中國金融,2013,(4):54-56.

[12]劉揚(yáng).宏觀審慎監(jiān)管框架下中國金融監(jiān)管的政策選擇:基于巴塞爾協(xié)議Ⅲ的視角[J].金融監(jiān)管,2011,(7):36-41.

[13]中國人民銀行杭州中心支行辦公室課題組.影子銀行問題研究——以浙江為例[J].宏觀經(jīng)濟(jì)研究,2012,(4):6-11.

[14]杜亞斌,顧海寧.影子銀行體系與金融危機(jī)[J].審計(jì)與經(jīng)濟(jì)研究,2010,(1):82-87.

[15]辛喬利.影子銀行[M].北京:中國經(jīng)濟(jì)出版社,2010.

[16]周莉萍.影子銀行體系的機(jī)制及其脆弱性[J].金融市場(chǎng),2010,(10):90-93.

[17]袁達(dá)松.對(duì)影子銀行加強(qiáng)監(jiān)管的國際金融法制改革[J].法學(xué)研究,2012,(2):194-209.

[18]盧川.中國影子銀行運(yùn)行模式研究——基于銀信合作視角[J].金融發(fā)展評(píng)論,2012,(1):55-62.

[19]陳雨露,馬勇.宏觀審慎監(jiān)管:目標(biāo)、工具與相關(guān)制度安排[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2012,(3):5-15.

[20]邵延進(jìn).影子銀行資金流向圖譜及風(fēng)險(xiǎn)-以河北省為例[J].中國金融,2011,(18):81-83.

[21]文建國.中國宏觀審慎監(jiān)管制度之初探[J].社科縱橫,2012,(9):98-99.

責(zé)任編輯、校對(duì):秦學(xué)詩

猜你喜歡

讀寫月報(bào)(初中版)(2021年12期)2021-05-25 13:23:12

廣東教學(xué)報(bào)·教育綜合(2020年135期)2020-12-07 06:05:10

陶瓷科學(xué)與藝術(shù)(2019年10期)2019-12-18 05:37:50

愛你(2017年13期)2017-06-10 08:38:02

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:40:12

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:30:06

中國市場(chǎng)(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10