創投減持對中小板和創業板股票流動性的影響研究

2014-04-03 05:51:28陳偉

金融理論與實踐 2014年3期

關鍵詞:信息

陳 偉

(廈門大學 管理學院,福建 廈門 361005)

創投減持對中小板和創業板股票流動性的影響研究

陳 偉

(廈門大學 管理學院,福建 廈門 361005)

通過使用中小板和創業板創投減持數據對上市公司股票流動性進行了分析。實證發現,創投減持數量越大,股票流動性越高。該結果表明創投減持有信息溢出效應,從而改善了股票流動性。建議應加強上市公司信息披露力度以降低創投利用內部人信息優勢進行擇機減持,從而緩解信息不對稱程度,保護其他投資者利益。

證券市場;股票流動性;VC;PE;信息不對稱

一、引言

當前由于資本市場發展的程度不足導致創投公司退出渠道比較單一,創投公司以公司IPO后減持退出最為流行。作為以利益最大化為目標的投資主體,創投公司通常會選擇最佳時機進行減持。創投公司擇機減持分為兩種:一種是根據市場情況客觀判斷未來股價進行減持;另一種是利用自己內部人的角色,運用內幕信息減持,甚至動用自身對上市公司的影響力,以盈余管理等手段為減持提前布局。第一種減持行為無可厚非,但是第二種減持行為扭曲了資本市場的定價行為,以犧牲其他投資者為代價,要堅決予以制止!

第二種退出行為普遍性和可操作性與創投公司投資上市公司流程密切相關。一般而言,創投公司項目的完整過程包括募集、投資、管理和退出四個階段。創投公司LP和GP之間的代理關系決定GP要尋找收益高的項目。創投公司與所投企業之間所形成的利益共同體,決定了創投公司會投入人力、財力來詳盡考察投資項目、參與管理投資項目,這些行為最終為創投公司退出獲利服務。創投公司與上市公司之間也存在代理關系:創投公司的最終目的是為了投資收益,因此,創投公司極有可能為自身利益創造條件退出。如創投公司參與董事會決策、參與上市公司經營決策、對于上市公司信息選擇性對外公布,甚至進行盈余管理、粉飾財務報表,以達到抬高股價、擇機退出目的。

強有效資本市場能夠有效地反映所有信息,對于弱有效市場而言,投資者可以利用內幕信息交易獲利。當上市公司充分披露信息的時候,市場參與者能夠獲得同質信息,因此不能夠獲得超額收益。然而當上市公司信息披露不足的時候,上市公司的利益相關者如果利用自己擁有的內幕信息交易,便可獲得超額收益。市場上與股票信息不對稱程度密切相關的指標為股票流動性指標(Kyle[1];Glosten和Milgrom;Diamond和Verrecchia;Biais等;Vayanos和Wang),股票信息不對稱程度越高,流動性越差。因此本文試圖從流動性的角度出發,考察創投公司減持行為是否擁有信息含量:假如創投公司利用內部人角色所獲取的內幕信息進行減持,或者為減持而采取盈余管理等活動,那么創投公司的減持行為一定基于其掌握的內幕信息的情況,因此根據創投公司減持大小可以反推內幕信息情況,即減持行為的信息溢出效應。

本文運用2007年1月到2012年6月創投公司減持日數據直接檢驗了創投公司減持大小對股票流動性的影響。本文使用的數據具有獨特性。第一,通過深交所本文獲得了創投公司在中小板和創業板的減持倉位數據,包括日減持數量、減持金額、減持后持有流通股本。第二,我們手工整理了深市中小板和創業板上市公司招股說明書,將上市公司在上市之前創投公司投資信息整理出來,包括創投公司投資金額、投資日期、持股比例等。該數據區別于以往通過公開數據庫獲得的創投公司持股數據,它們往往通過觀測上市公司前十大股東或者前十大流通股東中是否包含創投公司公司來判斷,通常會遺漏一些創投公司公司。運用以上兩種獨特數據,使研究創投公司減持對于股票流動性的影響成為可能。

本文第一次運用完整的、有效的中小板和創業板的創投公司減持倉位數據對創投公司交易行為對股票流動性影響進行了研究,實證上采用了單變量分析方法(根據減持數量或減持金額資產組合排序法)和多元回歸分析方法,實證結果表明創投公司減持數量(減持金額)越大,股票流動性就越大,說明創投公司減持行為具有信息溢出效應。盡管創投公司能夠為公司帶來資金、管理等方面的幫助,但是本文發現創投公司的參與會降低公司股票的流動性。我們建議上市公司要加強信息披露水平,弱化創投公司退出前夕對公司的參與程度。

二、文獻綜述與研究假設

信息不對稱降低市場效率的發揮,是不完備市場表現形式之一。流動性作為證券市場最重要的特征之一,與信息不對稱水平密切相關。學者們基本上已經證實信息不對稱程度越高,股票流動性越差。Glosten和Milgrom以股票交易中的買賣價差作為流動性的衡量指標,發現信息不對稱程度越高,流動性越低。他們認為知情交易者是上市公司內部人,如高級管理層、董事會成員等,內部人的存在導致市場的非流動性。Kyle[1]以股票交易量對價格的沖擊(λ)度量流動性,證明了信息不對稱程度越高,流動性越低。Admati和Pfeiderer提出,知情交易者之間的競爭減少了不對稱信息擴散的成本,給市場提供了更高的流動性。Diamond和Verrecchia發現通過披露信息減少信息不對稱程度,進而增加股票流動性。Bartov和Bodnar發現通過轉向更有信息含量的會計方法能夠減少信息不對稱程度,從而增加了流動性。Roulstone實證證明分析師的跟進減少了信息不對稱,從而改善了市場流動性。Biais等使用同一模型驗證買賣價差隨信息不對稱程度增加而增加。Vayanos和Wang分析了信息不對稱對流動性的影響,無論是以買賣價差還是價格沖擊作為流動性指標,信息不對稱程度越高,流動性越差。

國內,楊朝軍等發現我國股市中信息的非對稱性是減弱流動性水平的重要因素。張程睿和王華以深交所上市公司考評中不及格和優秀等級的公司、滬深違規信息披露公司及其配對公司作為兩組研究樣本,發現公司信息透明度提高能夠改善市場效率,提高股票流動性。董鋒和韓立巖[2]利用深圳A股市場日成交數據,對中國股市透明度提高前后的市場流動性進行了比較分析發現,透明度提高之后,市場的流動性得到了明顯的提高。從以上研究可以看出,降低信息的非對稱程度,加大信息披露的力度,會改善公司股票的流動性。因此完善各方面信息披露機制,降低整個市場的信息非對稱的程度以減少投資者的逆向選擇成本,從而增加市場透明度是改善市場流動性、促進資源有效配置的有效手段。

創投公司投資的一個周期包括資金募集、投資確認、管理和退出四個階段。通過對四個階段創投公司行為的考察,能夠證明創投公司作為上市公司內部人,擁有私有信息。在資金募集階段,創投公司出資人和資金管理者之間存在第一重代理關系,因此出資人經常使用業績敏感報酬機制如Sahlman來監督、激勵資金管理者。在業績壓力下,創投公司資金管理者會非常謹慎地選擇投資對象。因此在投資階段,創投公司需要完整的投資模型以詳盡評估所投資企業的各方面信息,其中Fried和Hisrich六步模型和Gluer四步模型最出名。然而真正能夠影響公司信息披露行為的還在于創投公司管理公司階段。Gorman和Sahlman的調查表明:主要風險資本家每年平均視察被投資企業19次;風險資本家還要求公司提供月度財務報告,并參與企業的日常管理活動。Lerner利用1978—1989年271家生物企業的樣本分析發現,在CEO更換企業的融資輪次中,創業企業董事會平均增加了1.75個風險資本家,顯著高于沒有更換CEO的風險資本家參與企業董事會的可能性。這說明:(1)在急需監督的時期,風險資本家參與創業企業董事會的可能性應該增加;(2)CEO變更后,VC在董事會中的表決權會上升,而其他外部投資者表決權沒有顯著增加。Hellmann和Puri發現,VC投資后會調整公司人力資源政策,采用股票期權,招聘營銷副總,撤換創始人或CEO。Kaplan和Stromberg研究顯示,風險資本家在創業企業管理團隊的組建中起到重要的作用,14%的創業企業在投資之前,風險資本家就介入了企業管理團隊的組建;而投資之后,50%的企業中風險資本家明確預期到這種作用。

在退出階段,創投公司甚至為了退出獲利而采取措施阻礙公司信息的正常披露。Cohen和Langberg檢驗了風險資本支持與會計信息的信息含量之間的關系,發現風投資本控制企業公開信息向資本市場的流動,并利用所有權進行一些只能取得短期利益的投資活動。Cheng和Warfield發現風險資本家和被投資企業的內部人會通過調整或操縱會計數字從而取得更高的IPO后股份出售收益。Darrough和Rangan發現IPO當年研發支出相比于IPO前一年明顯下降了,目的是為了通過減少研發支出,提高IPO當年利潤,從而出售股份獲利。Gompers和Le-rner揭示了VC在所投資的公司IPO之后一般會將股票賣掉退出,且這一行為會導致市場下跌。這是由于VC有內幕消息使得其在股價下跌前賣出股票。

從上文文獻回顧我們可以發現,創投公司在募、投、管、退四個階段對公司進行了詳盡的考察,其自身作為公司內部人,參與公司的管理。因此,創投公司擁有其他投資者無法擁有的關于公司的信息。創投公司作為以利益最大化為目的的投資主體,在最終退出階段會利用自己掌握的內幕信息進行交易。可以說,創投公司的交易行為必然是上市公司信息溢出的過程,減弱了公司的信息不對稱程度,從而提高股票流動性。因為我們提出本文假設:假設1a:創投公司減持數量越大,股票流動性越高。假設1b:創投公司減持金額越大,股票流動性越高。

三、數據來源、研究設計

(一)數據來源

本文使用了深市中小板和創業板2007年1月到2012年6月的創投公司日減持倉位數據①作者感謝深圳交易所綜合研究所提供的創投減持數據。,涉及210家創投公司,減持261只股票,減持交易次數為10726次。減持股票數量一共有2944689576股,減持總額為5436436364474元,平均每筆減持274538股,平均每筆減持5068465元。對于創投公司在上市前入股比例,取自上市公司招股說明書。對于非流動性及其他控制變量數據,取自國泰安數據庫。

(二)變量說明、研究方法與模型

表1 變量定義

對于個股流動性大小,本文采用Amihud非流動性指標Illiq,參照表1。該指標基于Kyle[1]λ,能夠捕捉到買賣訂單對于價格的沖擊。Hasbrouck發現Amihud非流動性指標在眾多非流動性指標中,與基于日內價格計算出的基準價格影響指標相關程度最高,其相關系數達到0.82。該指標計算公式為式

本文采用兩種方法來驗證創投公司減持交易對股票流動性的增大作用。第一種方法是使用單變量分析的方法。每個月,我們按照上月股票創投公司減持數量(減持金額)大小進行排序,構造創投公司減持數量(減持金額)由小到大的5個投資組合,進而考察每個月投資組合的非流動性大小。我們預期創投公司減持數量(減持金額)越高,股票信息不對稱程度越低,因此非流動性越低。對于投資組合中創投公司減持數量(減持金額)最高組與最低組,其非流動性差異是顯著的。由于公司大小對于上市公司信息披露程度有重要影響,Chiang和Venkatesh解釋,公司規模越小,則內部人越少,內部信息成為公眾信息的速度就越慢,私有信息的保留度越高,自然證券市場的知情交易概率就會維持在一個比較高的水平。因而我們采取根據市值和創投公司減持數量(減持金額)雙排序的投資組合,預期在控制住市值的影響后,創投公司減持數量(減持金額)較大的組合非流動性低于創投公司減持數量(減持金額)較低的組合。

為了控制不同公司發行股本的大小不同影響實證結果,我們計算了減持的相對指標,并根據減持相對指標計算投資組合。第一是創投公司減持比例,創投公司持股比例為創投公司減持數量除以當日公司股本總額。第二是創投公司持股比例,創投公司持股比例根據創投公司期初持有股數減去減持股數計算而得,創投公司持股比例高說明該股票對應公司的股東中創投公司占比較大。預期此相對指標實證結果與絕對值一致。

第2種方法是回歸分析法。我們分別使用創投公司減持數量Amount和減持金額Volume作為解釋變量對非流動性Illiq進行回歸。創投公司減持數量Amount和減持金額Volume度量了創投公司的減持交易行為的強度。我們在回歸分析中采用的是減持數量Amount和減持金額Volume的總量值,而不是比例。使用減持比例分析可能會遇到減持數量不多但由于股票數量少導致的減持比例很大的情況。使用總量值避免了這種情況的發生,能更客觀反映創投公司減持交易的信息含量,進而判斷對流動性的影響。模型在式(2)(3)中展示:

為了更準確地驗證創投公司減持對流動性的影響,在回歸分析中我們增加了一些影響流動性的控制變量。具體在表1中展示。以往的研究表明,股票價格(Price)、收益波動率(VAR)會影響流動性指標,本文將以上變量作為控制變量納入模型中。收益波動率(VAR)以日收益率的樣本標準差來表示。靳云匯和楊文、屈文洲均在研究中發現,收益率的波動對流動性指標具有顯著的解釋能力。換手率(Turnover)為當天交易數量除以股票發行數量,換手率(Turnover)代表了總的交易行為對流動性的影響,將其控制住能夠分離出創投公司減持交易對流動性的影響。預期換手率越高,流動性越高。公司上市時間,公司已上市時間越長,信息披露越規范,內幕信息越少,流動性越高。

四、實證結果分析

表2是本文使用變量的描述性統計結果。由于收益率和收益波動率變量觀測值在樣本期內僅有9322個,因此本文觀測值最終有9322個。非流動性(Illiq)均值為 0.000921,最小值 0.000014,最大值0.011007。減持數量均值為241698.8,標準差為574262,波動幅度比較大。減持金額標準差為10400000,波動幅度也很大。公司已上市時間(Age)最小值為365天,表明解禁當天就有創投公司進行減持,平均值為671.58天。收益波動率(Var)最小值為0.31,最大值1.098,均值0.678。為避免異常值影響,本文對變量在0.5%的水平上進行了縮尾處理。

表2 變量描述性統計

表3是相關性分析結果。可以看到Amihud非流動性指標(Illiq)與減持數量(Amount)相關系數分別為-0.042,與減持金額(Volume)的相關系數-0.093,符號為負,且Pearson相關系數系數檢驗表明在1%的水平下顯著。結果表明,創投公司減持交易與股票(非)流動性有非常強的(負)正相關關系,創投公司減持交易所釋放的信息能夠改善股票的流動性。我們可以看到Amihud非流動性與上市日期負相關,在1%水平上顯著,說明上市日期越長的公司,其股票流動性越高。Amihud非流動性與換手率負相關,表明換手率越高的股票,流動性越高。收益率波動幅度越大,流動性越高。從表3相關性分析可以看出,本文模型不存在多重共線性問題。

表3 相關性分析

(一)單變量分析結果

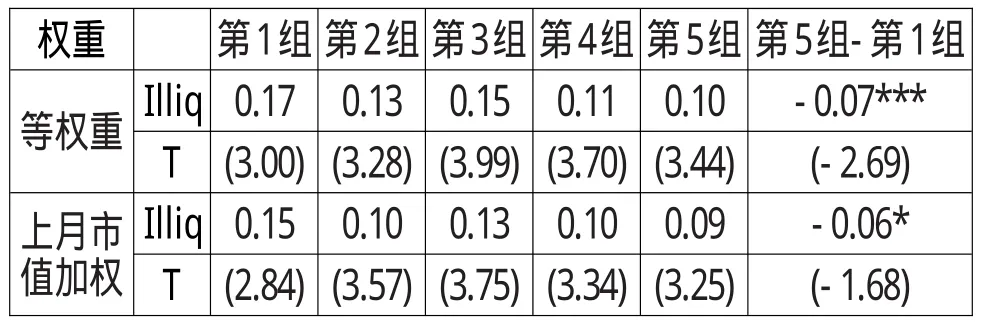

表4 根據創投公司減持數量排序的組合非流動性比較

表4是根據創投公司減持數量排序后的投資組合非流動性比較分析。每個月,我們根據上個月創投公司持股減持數量大小構造5個投資組合,分別為第1組、第2組、第3組、第4組和第5組,其減持數量由低到高。通過對比最高組與最低組的非流動性差異,我們發現等權重組,最低組非流動性為0.17,最高組為0.10,二者差-0.07,t值為-2.69,在1%水平上顯著。對于使用上個月市值加權的組,最高組與最低組高差-0.06,t值1.68,在10%水平上顯著。該結果表明創投公司減持數量高的股票,其非流動性越低,驗證了創投公司交易擁有信息含量假設,減持交易能夠提高股票流動性。

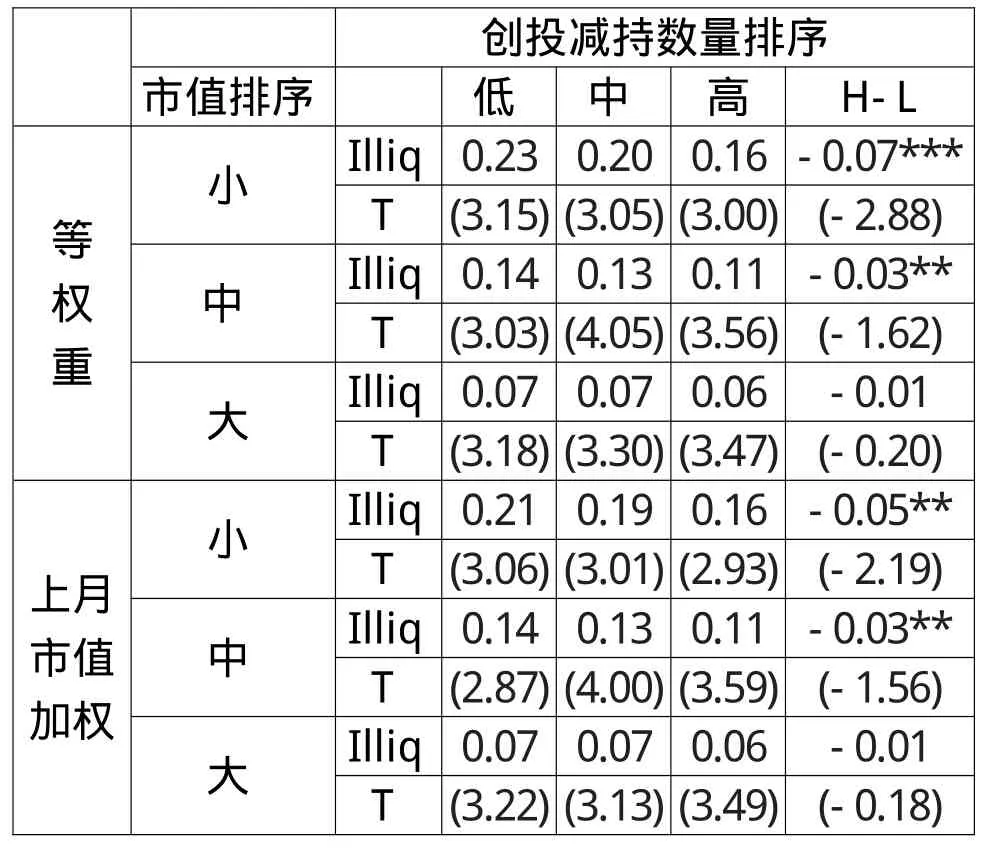

表5中我們按照市值和創投公司減持數量大小將股票構造9個投資組合。在按照市值排序過后考察創投公司減持數量對組合非流動性的影響。Chiang和Venkatesh認為公司規模的大小在一定程度上能度量股票的信息不對稱程度。因此,按照市值和創投公司減持比例大小構造雙排序組合,能夠在控制住市值對流動性影響下考察創投公司減持數量大小對非流動性的影響。通過表5能夠發現,對于等權重組合,在小市值情況下,創投公司減持數量高的組合比低的組合非流動性低0.07,t值-2.88,在1%水平上顯著。對于市值中間組,創投公司減持數量高的組合比低的組合非流動性低0.03,在5%水平上顯著。而對于市值最大組,創投公司減持數量高的組合與低的組合之間非流動性并無顯著差異。對于按照市值加權的組合,其結果與等權重組合結果相似。這充分表明,小市值的股票,創投公司減持交易行為能夠增加組合信息含量,減少信息不對稱程度,從而增加股票流動性。對于市值大的組合,我們發現,其非流動性水平都小于市值小的組合,且統計上顯著,這證明了公司大小可以作為信息不對稱指標。

表5 根據市值、減持數量雙排序的組合非流動性比較

(二)多元回歸分析結果

表6是多元回歸分析結果。對于模型1,解釋變量創投公司減持數量Log(Amount)對非流動性Log(Illiq)的回歸系數為-0.0449,在1%的水平上顯著。由于變量經過對數化處理,因此該結果表明創投公司對股票減持數量增加1%,股票非流動性降低4.49%。這說明創投公司減持數量越大,流動性越高,即創投公司減持交易行為含有信息含量,降低了股票的信息不對稱程度,從而增加了股票的流動性。模型2中使用的解釋變量為創投公司減持金額Log(Volume),回歸結果為0.0632,在1%水平上顯著,該結果同樣說明了創投公司減持交易對股票流動性的正向影響。對于模型1,股票價格回歸系數為-0.0202,統計上顯著,表明股價越高,流動性越高。已上市時間Age回歸系數為-0.0008,表明公司上市時間越久,其股票流動性越高。換手率Turnover回歸系數為-0.0697,表明換手率越高,流動性越高。收益率Return回歸系數為2.8770,表明股票收益率越高,股票流動性越低。股票波動率Var回歸系數為-1.0984,表明股票波動性越高,其流動性越高。多元回歸模型R平方為0.4545。對于模型2,當使用減持金額作為解釋變量是,控制變量回歸結果與模型1類似。

表6 對非流動性Log(Illiq)多元回歸分析結果

五、研究結論

針對本文的研究結果,作者建議對創投公司持股比例高的上市公司,應該加強其信息披露程度,盡最大努力避免創投公司為減持而進行信息披露不及時甚至盈余管理等行為。同時,應健全減持后的追溯機制,如果創投公司利用內幕信息減持則加大對其懲罰力度,以保護其他投資者的合法權益。

[1]Kyle A S.Continuous Auctions and insider Trading[J].Econometrica:Journal of the Econometric Society,1985:1315-1335.

[2]董鋒,韓立巖.中國股市透明度提高對市場質量影響的實證分析[J].經濟研究,2006,(5):87-97.

1003-4625(2014)03-0098-05

F830.91

A

2014-01-22

陳偉(1984-),男,江蘇徐州人,博士研究生。

賈偉)

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32