指數平滑方法和VAR模型的預測效果的探討

2014-03-26 01:09:11周智敏

商

2014年41期

周智敏

摘要:預測是計量經濟學中重要的內容,關于一些重要的經濟指標諸如:GDP,通脹,股價,匯率,失業率等我們如何預測呢?本文將通過對一個實例研究曾經相當流行的預測方法:指數平滑法及目前仍舊流行的VAR方法的預測效果。總地來說,基于時間序列數據進行經濟預測的方法有五種:單方程回歸模型;聯立方程回歸模型;ARIMA模型;VAR模型及指數平滑法,當然這些預測方法均基于所用的時間序列平穩這一前提(至少通過適當變換可使之平穩)。

關鍵詞:計量經濟學;預測;時間序列

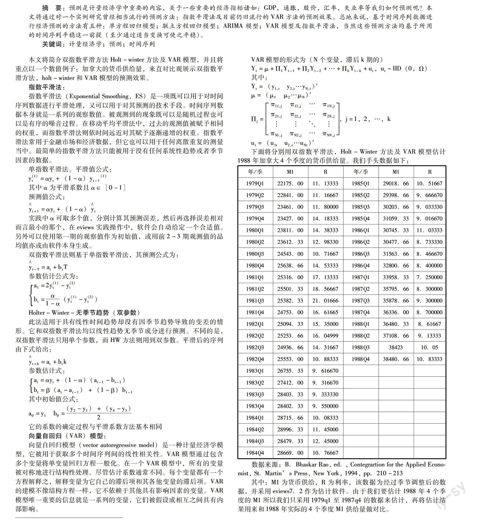

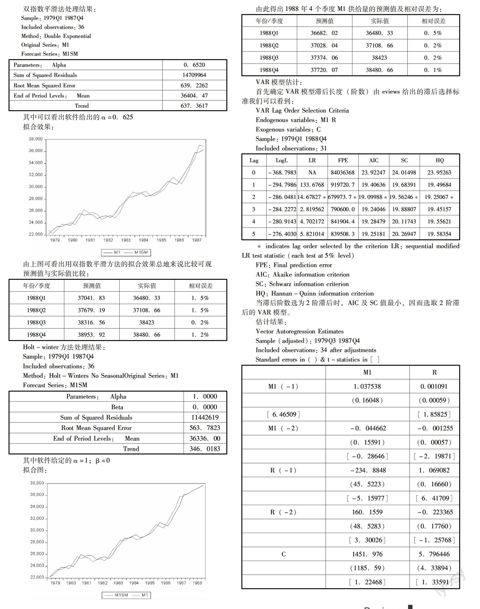

本文將簡介雙指數平滑方法Holt-winter方法及VAR模型,并且將重點以一個數值例子:加拿大的貨幣供給量,來直對比觀展示雙指數平滑方法,holt-winter和VAR模型的預測效果。

指數平滑法:

指數平滑法(Exponential Smoothing,ES)是一項既可以用于對時間序列數據進行平滑處理,又可以用于對其預測的技術手段。時間序列數據本身就是一系列的觀察數值。被觀測到的現象既可以是隨機過程也可以是有序的噪音過程。在移動平均平滑法中,過去的觀測值被賦予相同的權重,而指數平滑法則依時間遠近對其賦予逐漸遞增的權重。指數平滑法常用于金融市場和經濟數據,但它也可以用于任何離散重復的測量當中。最簡單的指數平滑方法只能被用于沒有任何系統性趨勢或者季節因素的數據。

單指數平滑法。平滑值公式:

y(1)t=αyt+(1-α)yt-1(1)

其中α為平滑系數且α∈[0-1]

預測值公式:

y∧t+1=αyt+(1-α)y∧t

實踐中α可取多個值,分別計算其預測誤差,然后再選擇誤差相對而言最小的那個,在eviews實踐操作中,軟件會自動給定一個合適值。……

登錄APP查看全文