國債期貨套利投資策略淺析

2014-03-26 22:51:46楊旸

債券 2014年3期

楊旸

摘要:本文首先介紹了如何構建國債期貨現貨無風險套利組合,并舉例計算了套利收益,然后運用此方法,分別測算了2013年9月6日至11月29日期間可能構建的無風險套利組合(現貨持有交易)的套利收益,最后提出了套利投資實際操作中需要注意的諸多問題。

關鍵詞:國債期貨 無風險套利組合 最便宜可交割券(CTD券)

國債期貨現貨組合無風險套利原理

(一)構建無風險套利組合

無風險套利是指投資者通過構建現貨、期貨和回購的投資組合,在不承擔投資風險的情況下獲取確定的套利收益。根據交易方向的不同,套利交易可分為現貨持有交易(cash and carry trade)和反向現貨持有交易(reverse cash and carry trade)。

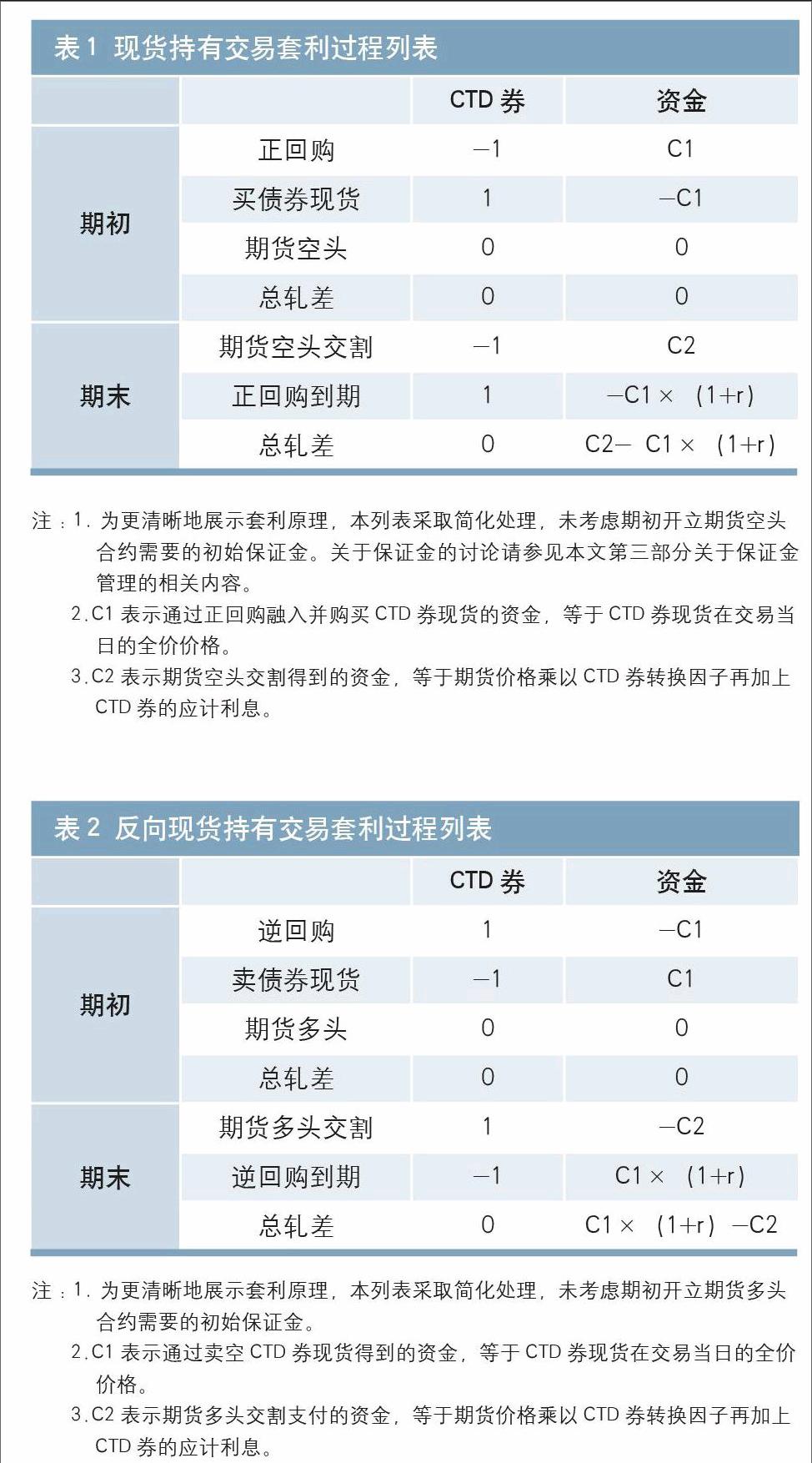

1.現貨持有交易

現貨持有交易的操作如下:投資者于期初通過正回購交易融入資金,融入的資金買入最便宜可交割券(CTD券)現貨,同時建立同面值的國債期貨空頭。期末,空頭交割CTD券,得到資金,所得資金歸還回購交易融入的資金后,剩余部分即為套利收益(見表1)。

表1 現貨持有交易套利過程列表

CTD券 資金

期初 正回購 -1 C1

買債券現貨 1 -C1

期貨空頭 0 0

總軋差 0 0

期末 期貨空頭交割 -1 C2

正回購到期 1 -C1×(1+r)

總軋差 0 C2- C1×(1+r)

注:1.為更清晰地展示套利原理,本列表采取簡化處理,未考慮期初開立期貨空頭合約需要的初始保證金。關于保證金的討論請參見本文第三部分關于保證金管理的相關內容。

2.C1表示通過正回購融入并購買CTD券現貨的資金,等于CTD券現貨在交易當日的全價價格。

3.C2表示期貨空頭交割得到的資金,等于期貨價格乘以CTD券轉換因子再加上CTD券的應計利息。

2.反向現貨持有交易

反向現貨持有交易的操作如下:投資者于期初賣空CTD券現貨,得到的資金進行逆回購操作。同時建立與賣空CTD券同面值的國債期貨多頭。期末,投資者收回逆回購融出資金,并用于國債期貨交割,購買CTD券,支付資金。所得CTD券用于歸還期初賣空的CTD券現貨。投資者逆回購交易中收回的資金支付完國債期貨交易后剩余部分即為套利收益(見表2)。

表2 反向現貨持有交易套利過程列表

CTD券 資金

期初 逆回購 1 -C1

賣債券現貨 -1 C1

期貨多頭 0 0

總軋差 0 0

期末 期貨多頭交割 1 -C2

逆回購到期 -1 C1×(1+r)

總軋差 0 C1×(1+r)-C2

注:1.為更清晰地展示套利原理,本列表采取簡化處理,未考慮期初開立期貨多頭合約需要的初始保證金。

2.C1表示通過賣空CTD券現貨得到的資金,等于CTD券現貨在交易當日的全價價格。

3.C2表示期貨多頭交割支付的資金,等于期貨價格乘以CTD券轉換因子再加上CTD券的應計利息。

從上述操作看,套利投資者并不承擔投資期間期貨、現貨的價格波動風險,而是通過期貨現貨面值的精確匹配以及回購期限與期貨繳款日的精確匹配,于套利組合構建之初鎖定收益。

(二)套利操作示例

1.現貨持有交易

以2013年11月21日具體交易數據為例,假設交易期為1個月,融資成本年化利率(1個月期Shibor)為6.2830%,CTD券130020收盤價全價為97.3079,該券下一付息日為2014年10月17日,即交易期間該券無付息。國債合約TF1312配對繳款日為2013年12月 17日。2013年12月17日當日國債130020的每百元應計利息為0.68019元,國債130020的轉換因子為1.0651。國債期貨主力合約TF1312收盤價為91.396元。

具體現金流如下:

期初,2013年11月21日,構建無風險套利組合:

①在銀行間市場質押式正回購融入資金買入100萬元面值的國債130020,融入的資金等于973079元;融入資金的年化利率為6.2830%,融入的期限為26天(2013年12月17日到期)。

②建立1手(100萬元面值)國債期貨空頭。

期末,2013年12月17日,該無風險套利組合的現金流如下:

①期貨空頭交割可收到的資金為:

91.396/100×1.0651×1000000+0.68019/100×1000000

=980260.70(元)

②質押式正回購到期,應支付的金額為:

973079×(1+6.2830%×26/365)=977434.08(元)

因此,該組合獲得的無風險套利收益為:

980260.70-977434.10=2826.62(元)

2.反向現貨持有交易

以2013年11月11日具體交易數據為例,假設交易期為3個月,融資成本年化利率(3個月期Shibor)為4.6962%,CTD券國債130020收盤價全價為98.2226,國債130020在交易期間無付息,12月 17日,國債130020的每百元應計利息為0.68019元,國債130020的轉換因子為1.0651。國債期貨主力合約TF1312收盤價為91.73元。

具體現金流如下:

期初,2013年11月11日,構建無風險套利組合:

①在銀行間市場進行買斷式逆回購操作,借入對應100萬元面值的國債130020,融出的資金等于982226元;融出資金的年化利率為4.6962%,融出的期限為36天(2013年12月17日到期)。

②賣出借入的國債130020,收入資金為982226元。

③開立國債期貨多頭1手,面值為100萬元。

期末,2013年12月17日,該無風險套利組合的現金流如下:

①期貨多頭交割需支付的資金為:

91.73/100×1.0651×1000000+0.68019/100×1000000

=983818.13(元)

②買斷式逆回購到期,收回的資金金額為:

982226×(1+4.6962%×36/365)=986775.54(元)

因此,該組合獲得的無風險套利收益為:

986775.54-983818.13=2957.41(元)

通過測算事例可以看出,同一日內按相應價格完成現貨、期貨和回購三筆交易,投資者即可獲得確定的套利收益,該收益于套利組合構建日即可鎖定,并且投資者不需要承擔市場風險。

國債期貨現貨套利組合收益測算

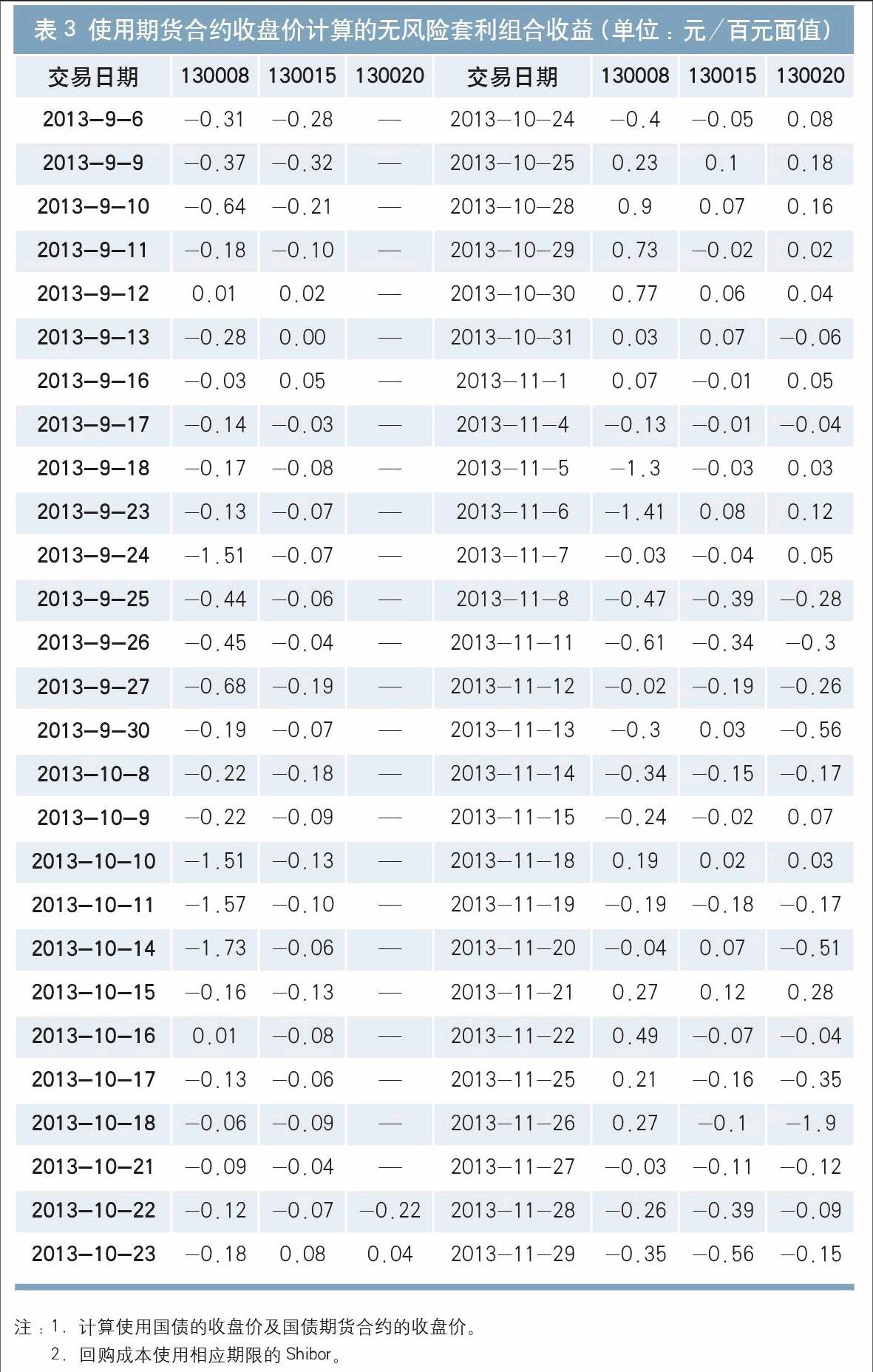

自2013年9月6日國債期貨合約正式推出以來,主力合約TF1312對應的理論CTD券為國債050012。但該券為2005年發行的15年期債券,目前已經連續多日無成交,而真正意義上的CTD券為有活躍交易的CTD券。從成交情況看,活躍CTD券主要在130008、130015和130020三者之間切換。因此,本文以國債130008、130015和130020作為CTD券,按照第一部分介紹的方法,分別測算了2013年9月6日至11月29日期間三只券與主力合約TF1312構建無風險套利組合(現貨持有交易)的套利收益(見表3和表4)。

表3 使用期貨合約收盤價計算的無風險套利組合收益(單位:元/百元面值)

交易日期 130008 130015 130020 交易日期 130008 130015 130020

2013-9-6 -0.31 -0.28 — 2013-10-24 -0.4 -0.05 0.08

2013-9-9 -0.37 -0.32 — 2013-10-25 0.23 0.1 0.18

2013-9-10 -0.64 -0.21 — 2013-10-28 0.9 0.07 0.16

2013-9-11 -0.18 -0.10 — 2013-10-29 0.73 -0.02 0.02

2013-9-12 0.01 0.02 — 2013-10-30 0.77 0.06 0.04

2013-9-13 -0.28 0.00 — 2013-10-31 0.03 0.07 -0.06

2013-9-16 -0.03 0.05 — 2013-11-1 0.07 -0.01 0.05

2013-9-17 -0.14 -0.03 — 2013-11-4 -0.13 -0.01 -0.04

2013-9-18 -0.17 -0.08 — 2013-11-5 -1.3 -0.03 0.03

2013-9-23 -0.13 -0.07 — 2013-11-6 -1.41 0.08 0.12

2013-9-24 -1.51 -0.07 — 2013-11-7 -0.03 -0.04 0.05

2013-9-25 -0.44 -0.06 — 2013-11-8 -0.47 -0.39 -0.28

2013-9-26 -0.45 -0.04 — 2013-11-11 -0.61 -0.34 -0.3

2013-9-27 -0.68 -0.19 — 2013-11-12 -0.02 -0.19 -0.26

2013-9-30 -0.19 -0.07 — 2013-11-13 -0.3 0.03 -0.56

2013-10-8 -0.22 -0.18 — 2013-11-14 -0.34 -0.15 -0.17

2013-10-9 -0.22 -0.09 — 2013-11-15 -0.24 -0.02 0.07

2013-10-10 -1.51 -0.13 — 2013-11-18 0.19 0.02 0.03

2013-10-11 -1.57 -0.10 — 2013-11-19 -0.19 -0.18 -0.17

2013-10-14 -1.73 -0.06 — 2013-11-20 -0.04 0.07 -0.51

2013-10-15 -0.16 -0.13 — 2013-11-21 0.27 0.12 0.28

2013-10-16 0.01 -0.08 — 2013-11-22 0.49 -0.07 -0.04

2013-10-17 -0.13 -0.06 — 2013-11-25 0.21 -0.16 -0.35

2013-10-18 -0.06 -0.09 — 2013-11-26 0.27 -0.1 -1.9

2013-10-21 -0.09 -0.04 — 2013-11-27 -0.03 -0.11 -0.12

2013-10-22 -0.12 -0.07 -0.22 2013-11-28 -0.26 -0.39 -0.09

2013-10-23 -0.18 0.08 0.04 2013-11-29 -0.35 -0.56 -0.15

注:1.計算使用國債的收盤價及國債期貨合約的收盤價;

2.回購成本使用相應期限的Shibor。

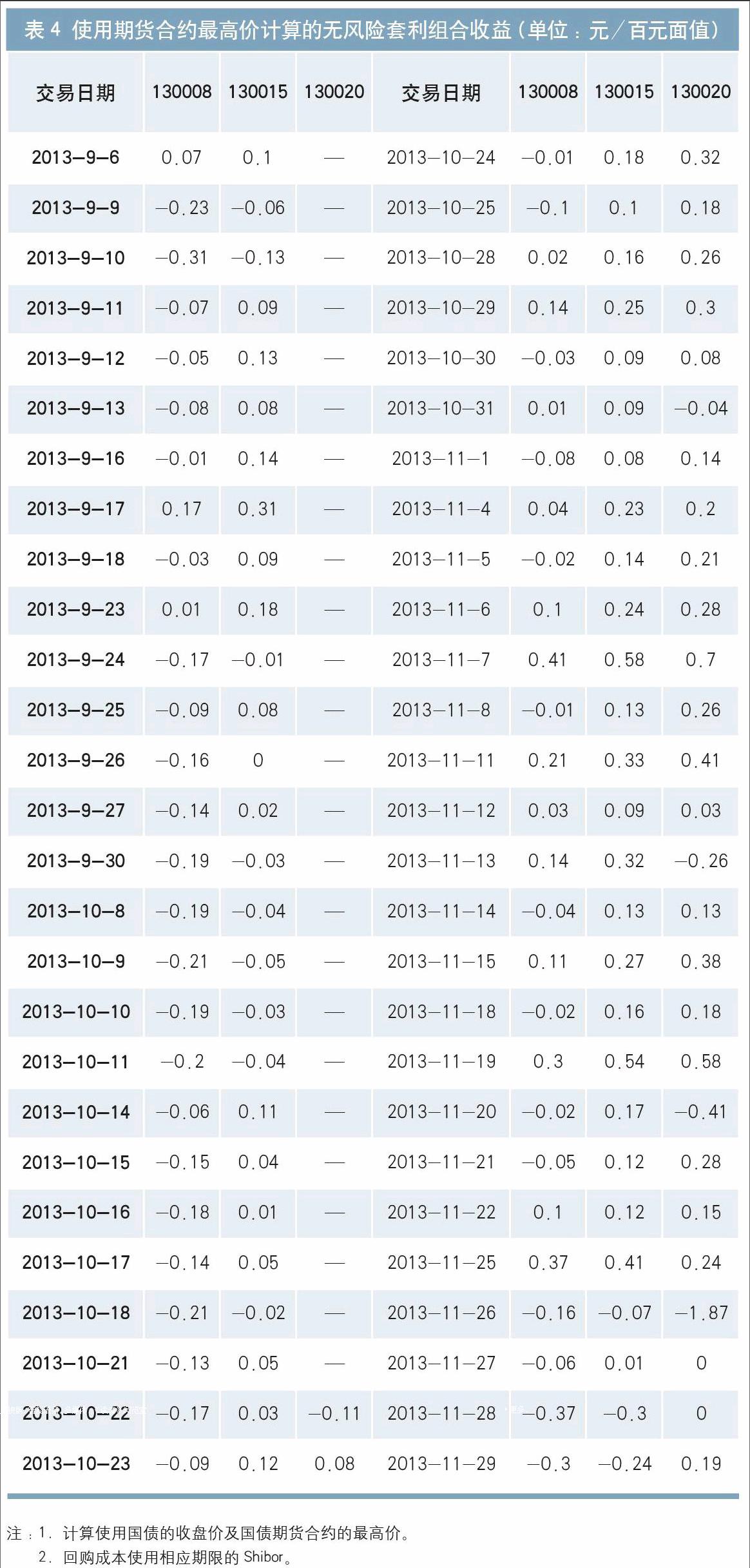

表4 使用期貨合約最高價計算的無風險套利組合收益(單位:元/百元面值)

交易日期 130008 130015 130020 交易日期 130008 130015 130020

2013-9-6 0.07 0.1 — 2013-10-24 -0.01 0.18 0.32

2013-9-9 -0.23 -0.06 — 2013-10-25 -0.1 0.1 0.18

2013-9-10 -0.31 -0.13 — 2013-10-28 0.02 0.16 0.26

2013-9-11 -0.07 0.09 — 2013-10-29 0.14 0.25 0.3

2013-9-12 -0.05 0.13 — 2013-10-30 -0.03 0.09 0.08

2013-9-13 -0.08 0.08 — 2013-10-31 0.01 0.09 -0.04

2013-9-16 -0.01 0.14 — 2013-11-1 -0.08 0.08 0.14

2013-9-17 0.17 0.31 — 2013-11-4 0.04 0.23 0.2

2013-9-18 -0.03 0.09 — 2013-11-5 -0.02 0.14 0.21

2013-9-23 0.01 0.18 — 2013-11-6 0.1 0.24 0.28

2013-9-24 -0.17 -0.01 — 2013-11-7 0.41 0.58 0.7

2013-9-25 -0.09 0.08 — 2013-11-8 -0.01 0.13 0.26

2013-9-26 -0.16 0 — 2013-11-11 0.21 0.33 0.41

2013-9-27 -0.14 0.02 — 2013-11-12 0.03 0.09 0.03

2013-9-30 -0.19 -0.03 — 2013-11-13 0.14 0.32 -0.26

2013-10-8 -0.19 -0.04 — 2013-11-14 -0.04 0.13 0.13

2013-10-9 -0.21 -0.05 — 2013-11-15 0.11 0.27 0.38

2013-10-10 -0.19 -0.03 — 2013-11-18 -0.02 0.16 0.18

2013-10-11 -0.2 -0.04 — 2013-11-19 0.3 0.54 0.58

2013-10-14 -0.06 0.11 — 2013-11-20 -0.02 0.17 -0.41

2013-10-15 -0.15 0.04 — 2013-11-21 -0.05 0.12 0.28

2013-10-16 -0.18 0.01 — 2013-11-22 0.1 0.12 0.15

2013-10-17 -0.14 0.05 — 2013-11-25 0.37 0.41 0.24

2013-10-18 -0.21 -0.02 — 2013-11-26 -0.16 -0.07 -1.87

2013-10-21 -0.13 0.05 — 2013-11-27 -0.06 0.01 0

2013-10-22 -0.17 0.03 -0.11 2013-11-28 -0.37 -0.3 0

2013-10-23 -0.09 0.12 0.08 2013-11-29 -0.3 -0.24 0.19

注:1.計算使用國債的收盤價及國債期貨合約的最高價;

2.回購成本使用相應期限的Shibor。

從測算數據看,如果使用期貨收盤價計算,三只券均出現了套利機會,即通過構建現貨持有交易組合,可以獲得正向的套利收益。使用國債130008收盤價計算,出現了13次套利機會;使用國債130015,出現了11次套利機會;使用國債130020,出現了13次套利機會。但多數套利機會的價差較小,如果采用每百元0.2元作為最低標準,那么130008、130015、130020三只券分別出現8次、0次和1次套利機會。

如果使用期貨最高價計算,進行現貨持有交易所獲得正向套利收益的機會明顯增多:130008、130015、130020三只券出現每百元0.2元以上的套利機會分別為4次、10次和13次。

使用期貨結算價,最大的套利收益為0.77元每百元面值;使用期貨最高價,最大的套利收益為0.58元每百元面值。

上述測算只使用靜態價格進行計算,如果考慮到每日期貨、現貨價格的波動,期間出現的套利機會要更多一些。

套利投資實際操作中需要注意的問題

(一)期貨空頭方存在交割品種選擇權

根據中金所的規定,期貨空頭方有權從可交割券列表中隨意選擇一只債券過戶給多頭。假定投資者理性,期貨空頭應該選擇CTD券進行交割。但由于債券價格的變動,CTD券會發生切換。上述空頭選擇權的存在,使得投資者在進行反向現貨持有交易的時候面臨不確定性。具體而言,投資者于期初通過回購交易借入當時的CTD券,但交易持續時間內,CTD券可能發生切換,將導致投資者從期貨空頭處得到的是另一只債券。此時為了不構成違約,投資者需要將從空頭處得到的債券以市價出售并以市價購入最初借入的債券,這兩筆以市價進行的交易將使投資者承擔市場風險,套利組合收益可能受到侵蝕甚至發生虧損。因此,除非一段時間內CTD券非常穩定,不發生遷移,否則利用反向現貨持有交易進行套利可操作性較低。

(二)套利交易量與沖擊成本

目前國債期貨市場深度不足,主力合約每日交易量和持倉量都相對偏低。如果進行套利交易,以目前的市場容量,交易以不超過50手為宜,對應債券面值為5000萬元。交易員應盡量將下單指令拆分為多筆,以減少對市場的沖擊。

考慮到套利交易下單可能給市場帶來的沖擊成本,投資者在決定是否進行套利交易時,要預留出足夠的套利空間,以實現套利交易的真正盈利。

(三)交易時效性

套利交易需要同時進行期貨、現貨和回購三筆交易。三筆交易均按照設定價格全額執行才能保證套利交易完美匹配。期貨交易因市場容量有限,可能需要交易員分多筆下單,以免產生過高的沖擊成本;現貨交易和回購交易需要通過一對一詢價方式完成,也需要一定的成交時間。

實際操作中,投資者要嚴格控制好三筆交易的先后順序和成交時間,避免出現三筆交易中一筆或兩筆交易未實現導致投資組合出現風險敞口。

(四)保證金管理及市值波動

由于因為期貨交易采取保證金交易,每日盯市制度,每日期貨價格的波動會直接影響保證金賬戶余額,因此為避免出現保證金不足引發的強行平倉,投資者應密切關注保證金余額變動情況,并及時補繳保證金,以保證保證金余額始終充足。

自國債期貨推出以來,債券市場基本上經歷了一個單邊下跌的過程。本文模擬了期貨多頭倉位的保證金變動情況,并測算了在這種對期貨多頭極為不利的市場情況下,保證金的變動情況。

假設投資者于2013年9月6日,以94.17元的價格建立100手(1億元面值)TF1312多頭,2013年9月6日至11月29日之間保證金的變動情況,以及需要補繳的保證金金額詳見表5。

表5 模擬期貨倉位保證金變動及補繳情況(單位:元)

日期 期貨當日

盈虧 保證金規模 單日補繳

保證金 日期 期貨當日

盈虧 保證金規模 單日補繳

保證金

2013-9-6 22000 1905400 -21560 2013-10-24 -200000 1921120 -49000

2013-9-9 -276000 1629400 248920 2013-10-25 24000 1945120 -72520

2013-9-10 -70000 1808320 68600 2013-10-28 40000 1985120 -111720

2013-9-11 -290000 1586920 284200 2013-10-29 -132000 1853120 17640

2013-9-12 196000 2067120 -192080 2013-10-30 -12000 1858760 11760

2013-9-13 16000 2083120 -207760 2013-10-31 192000 2062520 -188160

2013-9-16 92000 2175120 -297920 2013-11-1 88000 2150520 -274400

2013-9-17 384000 2559120 -674240 2013-11-4 -154000 1996520 -123480

2013-9-18 -26000 2533120 -648760 2013-11-5 -178000 1818520 50960

2013-9-23 142000 2675120 -787920 2013-11-6 -124000 1745480 121520

2013-9-24 -30000 2645120 -758520 2013-11-7 -494000 1373000 484120

2013-9-25 100000 2745120 -856520 2013-11-8 -440000 1417120 1355360

2013-9-26 142000 2887120 -995680 2013-11-11 -670000 2102480 649900

2013-9-27 -210000 2677120 -789880 2013-11-12 374000 3126380 -362780

2013-9-30 82000 2759120 -870240 2013-11-13 -296000 2830380 -75660

2013-10-8 -22000 2737120 -848680 2013-11-14 -168000 2662380 87300

2013-10-9 -76000 2661120 -774200 2013-11-15 -338000 2411680 327860

2013-10-10 -16000 2645120 -758520 2013-11-18 68000 2807540 -65960

2013-10-11 -36000 2609120 -723240 2013-11-19 -362000 2445540 285180

2013-10-14 -210000 2399120 -517440 2013-11-20 70000 2800720 1753980

2013-10-15 -142000 2257120 -378280 2013-11-21 240000 4794700 -228000

2013-10-16 58000 2315120 -435120 2013-11-22 216000 5010700 -433200

2013-10-17 -70000 2245120 -366520 2013-11-25 -240000 4770700 -205200

2013-10-18 -60000 2185120 -307720 2013-11-26 -8000 4762700 -197600

2013-10-21 -4000 2181120 -303800 2013-11-27 486000 5248700 -659300

2013-10-22 -110000 2071120 -196000 2013-11-28 58000 5306700 -714400

2013-10-23 50000 2121120 -245000 2013-11-29 60000 5366700 -771400

注:根據中金所規定,國債期貨合約最低交易保證金標準為合約價值的2%;交割月份前一月中旬的前一交易日結算時起,交易保證金標準為合約價值的3%;交割月份前一月下旬的前一交易日結算時起,交易保證金標準為合約價值的5%。

從測算情況看,在國債現貨單邊下跌的市場形勢下,多頭倉位保證金多次出現不足的情況:在54個交易日中,34個交易日需要補繳保證金,保證金補繳的總額為2826萬元,占期貨合約面值的28.26%;單日補繳的最大金額約490萬元,占期貨合約面值的4.90%。

綜上,當出現“單邊市”時,期貨價格可能連續多日發生對投資者不利的變動,保證金也相應會發生連續多日虧空。投資者雖然不用承擔套利投資期間的市場風險,但需要密切關注期貨保證金變動情況,并及時做好補繳工作。一方面要注意由于市場波動而引起的保證金盈虧,另一方面要密切關注臨近交割月保證金標準提高而需要額外增加的保證金部分1,以免出現保證金不足引發的爆倉。

(五)交易墊資、墊券

在實際操作中,由于現貨交易、回購交易目前普遍采取券款對付模式(DVP),三筆交易同時進行必然需要投資者先期投入資金或投入部分債券作為啟動資金,也即進行墊資或墊券,由此產生的額外成本也需要納入整個套利交易進行考慮,以保證套利交易盈利。

注:1.《中國金融期貨交易所5年期國債期貨合約交易細則》規定:國債期貨合約臨近交割月份時,交易所將分階段逐步提高合約的交易保證金標準。(1)交割月份前一個月中旬的前一交易日結算時起,交易保證金標準為合約價值的3%。(2)交割月份前一個月下旬的前一交易日結算時起,交易保證金標準為合約價值的5%。