2013年發債企業主要財務指標分析及償債能力展望

2014-03-26 17:29:25程春曙杜薇劉小芳

債券 2014年3期

程春曙+杜薇+劉小芳

摘要:2013年我國企業債券發行規模繼續保持穩定增長態勢,并呈現出一些新的特點。本文依據全年發債企業的行業分布情況,對主要行業發債企業的收入、盈利和償債等財務指標進行了分析和闡述,并從信用評估的角度出發,對主要行業的未來發展趨勢和償債能力作了簡要評價和展望。

關鍵詞:企業信用類債券 財務指標 償債能力 信用水平

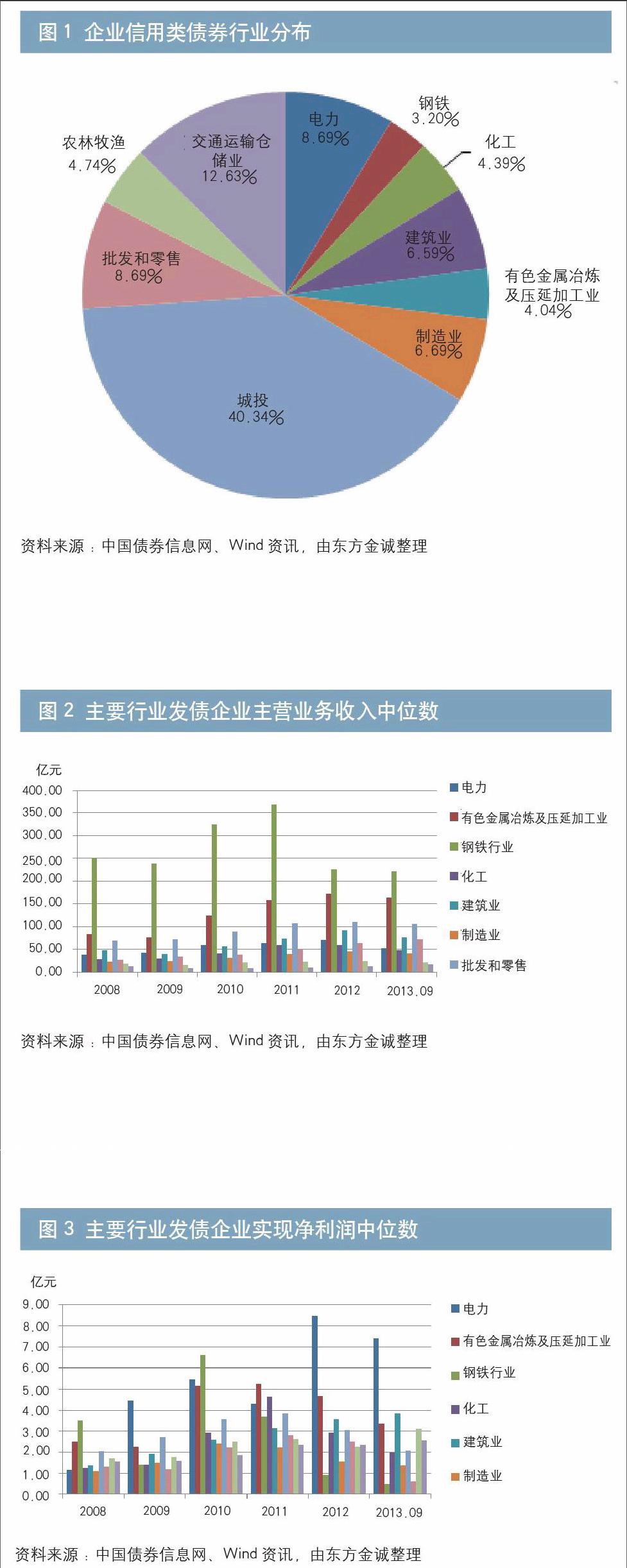

2013年,我國企業信用類債券(以下簡稱企業債券)1發行規模繼續保持穩定增長態勢,并呈現出一些新的特點。在全年發行2的企業債券中,城投債發行量最多,占比高達40.34%,遠高于其他行業;交通運輸倉儲業占比12.63%,位列第二;電力、批發和零售行業占比均為8.69%;制造業、建筑業占比分別為6.69%、6.59%;其他行業占比則均低于5%(見圖1)。

圖1 企業信用類債券行業分布

資料來源:中國債券信息網、Wind資訊,由東方金誠整理

本文將依據2013年發行企業債券的行業分布情況,對主要行業發債企業的財務指標進行簡要分析,并對其未來償債能力作一展望。

主要行業發債企業收入概況

在2013年發債前十大行業中,鋼鐵行業、有色金屬和批發零售行業發債企業2012年的主營業務收入中位數分別為225.91億、173.43億和110.57億元,2013年前三季度該數據分別為221.66億、164.53億和105.77億元,占據主營業務收入的前三位(見圖2)。

圖2 主要行業發債企業主營業務收入中位數

資料來源:中國債券信息網、Wind資訊,由東方金誠整理

從發債企業凈利潤中位數來看,2012年和2013年前三季度電力企業分別實現凈利潤8.51億和7.42億元,在各行業中占絕對優勢。同期,有色金屬行業分別實現凈利潤4.67億和3.34億元,建筑業分別實現凈利潤3.57億和3.84億元,位居其后(見圖3)。

圖3 主要行業發債企業實現凈利潤中位數

資料來源:中國債券信息網、Wind資訊,由東方金誠整理

從行業的具體表現來看,2012年實現收入總額和凈利潤合計最高的發債行業為電力行業。2013年電力行業發債企業有61家,2012年和2013年前三季度實現主營業務收入合計分別為40589.92億和31668.66億元,其中國家電網分別貢獻18775.71億和15125.66億元,占比分別為46.46%和47.76%;同期,上述61家發債企業分別實現凈利潤合計1968.74億和1640.32億元,其中國家電網凈利潤分別為804.04億和400.05億元。

2013年唯一發生整體虧損的發債行業是鋼鐵行業。2013年鋼鐵行業發債企業有33家,2012年和2013年前三季度凈利潤分別虧損274.54億和23.87億元,其中鞍鋼集團2012年和2013年前三季度凈利潤分別為-113.48億和-23.69億元,減虧效果顯著3。

主要行業發債企業盈利能力指標分析4

(一)主營業務收入增長率

收入增長方面,受國內外宏觀經濟變動影響,除農林牧漁業之外,其他行業發債企業主營業務收入增速均在2010年或2011年達到波峰后出現不同程度下滑,且波動幅度較大。受國際市場行情變化影響,國內有色金屬行業發債企業收入波動幅度較大,2009年增長率為-8.55%,2010年迅速提升至63.46%,2012年則逐步回落至9.66%;2010年受行業景氣度上升影響,鋼鐵行業發債企業主營業務收入增長率高達36.59%,此后行業景氣度持續下滑,2012年收入增速隨之下跌至-38.57%;2009年城投類發債企業受土地出讓和政府補貼收入大幅減少影響,主營業務收入增長率銳跌至-34.24%,此后受益于政府優質資產注入和多元化業務資源整合,該項指標快速提升,2012年則回調至16.15%(見圖4)。

圖4 主要行業發債企業主營業務收入增長率

資料來源:中國債券信息網、Wind資訊,由東方金誠整理

(二)凈利潤增長率

利潤增長方面,電力和鋼鐵行業發債企業凈利潤增長波動幅度較大。其中,鋼鐵行業發債企業2010年凈利潤增長率高達368.69%,其余三年則均低于-40%;電力行業發債企業2009年凈利潤增長率為288.50%,此后兩年連續下滑,2012年又反彈至98.89%。建筑業、批發和零售、城投發債企業的凈利潤增長速度相對穩定。其中,建筑業發債企業凈利潤增長率雖呈逐年下降趨勢,但均高于13%;批發零售和城投類發債企業的凈利潤增長率在2012年均為負值(見圖5)。

圖5 主要行業發債企業凈利潤增長率

資料來源:中國債券信息網、Wind資訊,由東方金誠整理

(三)毛利率

整體來看,不同行業發債企業的毛利率水平差別較大。其中,交通運輸倉儲行業發債企業的毛利率逐年小幅下降,航運等部分子行業毛利率出現較大的負值;電力行業發債企業的毛利率波動幅度相對較大;建筑業、城投、農林牧漁業、批發和零售行業發債企業的毛利率則處于較為穩定的水平(見圖6)。

圖6 主要行業發債企業毛利率

資料來源:Wind資訊,由東方金誠整理

(四)凈利率

受煤炭價格高位上行、勞動力成本和利息支出上升等因素影響,2011年電力行業發債企業的凈利率水平出現了明顯下降,但此后明顯回升。其他行業發債企業的凈利率水平在2008年至2012年間大體呈現為先上升后下降的變動趨勢,其中鋼鐵、有色金屬、建筑業、批發和零售等行業發債企業的凈利率水平則基本處于5%以下的相對低位(見圖7)。

圖7 主要行業發債企業凈利率

資料來源:Wind資訊,由東方金誠整理

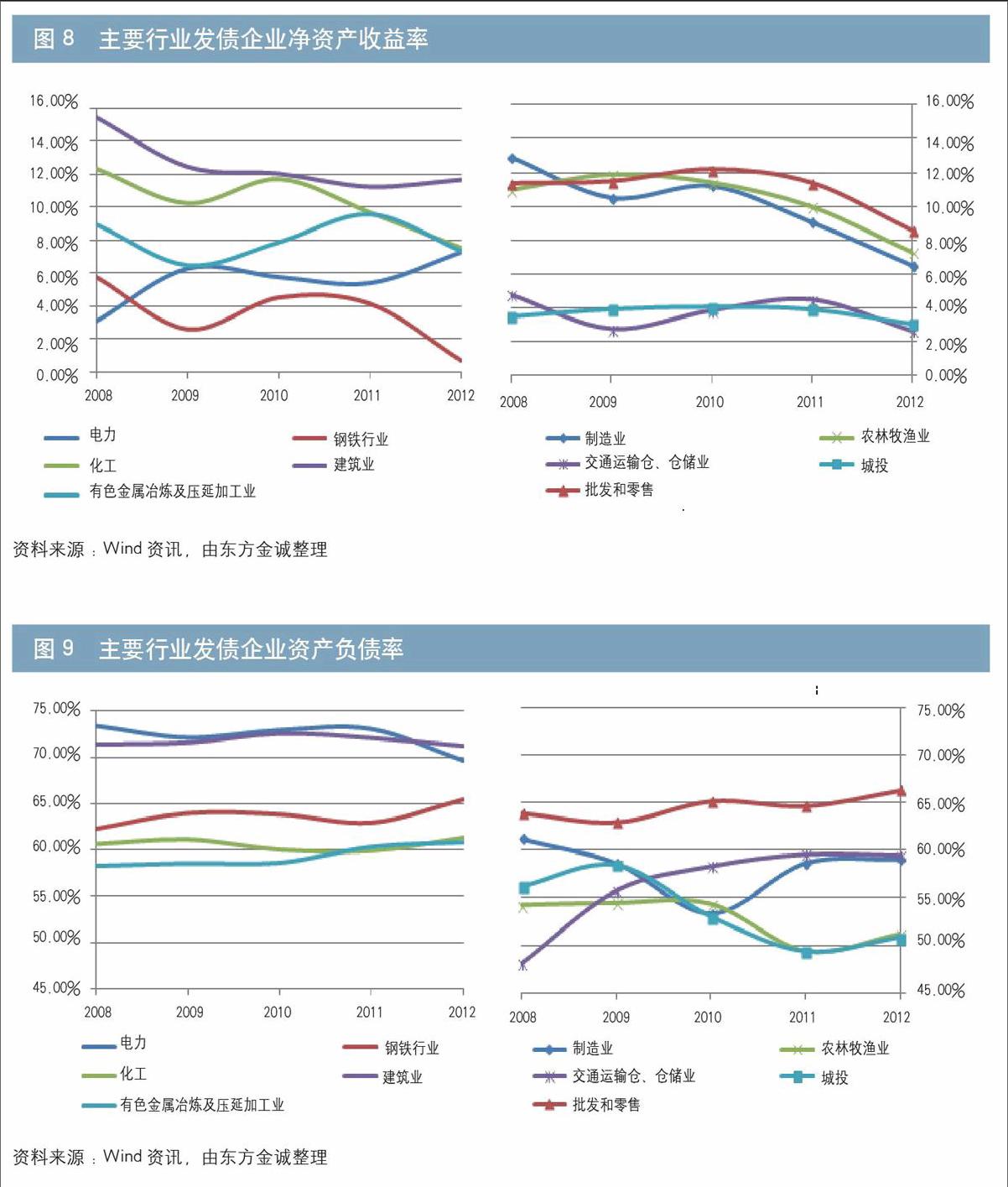

(五)凈資產收益率

除電力和建筑業發債企業的凈資產收益率在2012年略有回升外,其他行業發債企業的凈資產收益率總體上呈波動性下降趨勢,其中化工、鋼鐵、制造業和農林牧漁等行業發債企業的凈資產收益率水平降幅相對較大(見圖8)。

圖8 主要行業發債企業凈資產收益率

資料來源:Wind資訊,由東方金誠整理

主要行業發債企業償債能力指標分析

2013年發債企業整體上信用級別仍然較高,但在宏觀經濟增速放緩的背景下,部分行業償債能力有所減弱。與2012年相比,發債企業主體級別調整的次數和下調比例均顯著增加,不同行業的信用風險水平出現分化。

(一)資產負債率

從債務杠桿水平來看,建筑業、電力、批發和零售、鋼鐵行業發債企業的債務杠桿較高,其2012年發債企業資產負債率中位數分別為71.24%、69.63%、66.28%和65.44%,2013年9月末分別為73.06%、70.19%、68.39%和66.64%,均較上年末有所上升。城投和農林牧漁業發債企業的資產負債率中位數則分別于2009年和2010年開始下降,2011年和2012年基本保持在50%左右,其中農林牧漁業發債企業的資產負債率中位數從2012年末的51.19%迅速上升至2013年9月末的62.05%(見圖9)。

圖9 主要行業發債企業資產負債率

資料來源:Wind資訊,由東方金誠整理

(二)債務總額/EBITDA5

交通運輸倉儲業、鋼鐵行業、電力和城投類發債企業2012年債務總額/EBITDA比值均處于5至6倍之間;制造業、有色金屬和建筑業發債企業的該項指標則分別為2.36、2.80和2.98倍,處于相對較低的水平(見圖10)。

圖10 主要行業發債企業債務總額/EBITDA

資料來源:Wind資訊,由東方金誠整理

(二)已獲利息倍數

整體來看, 2013年前十大行業發債企業已獲利息倍數在2008年至2012年間均呈現為先升后降的變動趨勢。其中,制造業發債企業已獲利息倍數在2008年和2009年增長較快,2010年達到14.19倍,但此后出現快速下滑,2012年已降至6.56倍;建筑業發債企業已獲利息倍數始終處于7倍以上,而鋼鐵行業發債企業該項指標于2012年已低至3.05倍(見圖11)。

圖11 主要行業發債企業已獲利息倍數

資料來源:Wind資訊,由東方金誠整理

償債能力展望

在外部環境趨于改善的背景下,2013年下半年中央陸續出臺棚戶區改造、鐵路和城市基礎設施投資、上海自貿區設立、土地流轉試點以及促進節能環保和光伏產業發展等多項政策,穩增長政策效應逐步顯現,中國宏觀經濟全年呈現“前弱后穩”的運行態勢。2014年中央政府將進一步強化“穩增長基礎上調結構、促改革”的經濟發展思路,財稅體制改革、化解產能過剩以及提高經濟開放水平,將是深化改革的重點領域,全年經濟將基本保持平穩運行。同時也要看到,外部環境復雜多變、行業產能過剩、結構性改革的推行等,均可能給宏觀經濟整體運行和發債企業的經營帶來更多不確定性。下面重點對2013年前十大發債行業企業的償債能力作一簡要分析和展望。

(一)電力

近年來,國內宏觀經濟增速放緩、能源資源日益緊缺、節能減排壓力不斷加大,國家逐步加強對高耗能產業的限制和改造,化工、建材、黑色金屬、有色金屬四大高耗能行業合計用電量平均增速明顯下降。2013年受益于國家穩增長政策推動,全國用電量增速呈現出前低后高的變動趨勢。鑒于電力行業景氣度與國民經濟發展整體相關性較高,從中長期來看,全社會電力需求將隨經濟增長而保持相對穩定。同時,電煤市場價格的震蕩、上網電價政策的調整以及新能源發展的走勢,均將給電力生產企業的經營帶來較大的不確定性。

從電力行業發債企業2008年至2013年三季度主要財務指標中位數來看,筆者認為,對于國家電網類公司,基于其業務的壟斷性和公用事業性,其中短期內均具備較強的融資能力和償債能力。水電、風電和核電等清潔能源雖然上網電量穩定性弱,但由于成本穩定、上網電價變化較小,當前政策支持力度在增加,預計其盈利能力在中長期內將保持穩定;火電雖然受電煤成本變動影響較大,但預期未來一年內煤炭供應相對寬松,煤價將在相對低位上維持運行,火電盈利能力短期內將有所改善。目前,以電價調整為標志的電力體制改革正在逐步推進,未來相關監管政策的變化將成為電力行業發債企業的主要風險因素。

(二)有色金屬

2013年有色金屬行業市場走勢偏弱,除鍺與鐠釹等小金屬需求回暖外,貴金屬和基本金屬受美國量化寬松政策退出及中國經濟增速放緩影響,均出現不同程度下跌。有色金屬是強周期性行業,資本密集度高,產品大宗商品特征顯著,受國際大宗商品市場影響,也受美元的影響,國內企業無定價話語權。2012年以來,房地產、電力、汽車和家電等有色金屬主要消費領域增速出現不同幅度的下滑,短期內有色金屬行業面臨去庫存和價格持續低迷的不利局面,行業整體經營風險較高。

從有色金屬行業發債企業2008年至2013年三季度主要財務指標中位數來看,筆者認為,短期內相關企業將著力于應對產能過剩和盈利能力下降,高杠桿經營模式難以改變,甚至部分企業可能面臨流動性困境,行業債務違約風險呈上升趨勢。從中長期來看,中國城鎮化進程的深入推進和戰略性新興產業的快速發展,將為有色金屬行業需求增長形成有利支撐,行業整合與并購也將加速企業信用風險水平的分化,但整體風險水平將趨于穩定。

(三)鋼鐵

2012以來,鋼鐵行業市場需求放緩、產能過剩加劇、環保壓力加大,企業經營環境日趨復雜。盡管鋼鐵行業是典型的產能過剩行業,但企業出于規模效益、市場份額、銀行停貸風險、地方保增長壓力等多方考慮,主動減產意愿較弱,產能不斷攀升造成鋼材市場價格持續低迷,行業盈利水平低位徘徊,整體上呈現高產量、低價位、低效益的運行態勢。

受行業景氣度下滑影響,2013年鋼鐵行業發債企業盈利能力趨弱。在國家限制產能過剩的政策背景下,整個行業資金壓力持續增加,長短期債務償付壓力有所加大,中短期內低盈利水平和高經營杠桿的困境難以獲得改善,部分企業信用風險可能進一步提升。從長期來看,終端市場需求仍將保持適度增長,行業產能過剩的局面將明顯改觀,資金技術實力雄厚的企業將在行業整合中獲益,豐富的產品組合和穩定的客戶基礎將對長短期償債能力構成正面影響。

(四)化工

2013 年化工行業總體上處于低位調整階段,傳統市場表現依然低迷,特種化學品、橡膠制品、有機化工原料及合成材料等領域進入戰略發展期,并成為帶動行業平穩增長、加快行業轉型升級的重要支撐。從全年市場行情來看,隨著全球經濟形勢逐步回暖,房地產、汽車、電子產品等主要化工產品消費領域增速開始回升,化工行業平均主營業務收入同比增幅上升,但行業產能利用率仍處于較低水平。

現階段,國內外市場需求變動、油氣政策調整、產能過剩、環境保護、安全事故等均是影響整個行業發展的關鍵要素。在國內經濟“調結構、穩增長”的政策背景下,化工行業低位運行的態勢短期內仍將持續。從長期來看,國內城鎮化進程的加速推進、下游市場需求的不斷增長,均將成為推動化工行業良性發展的動力。對于化工行業發債企業而言,豐富的產品組合、強大的創新能力、穩定的產品質量,將構成其強有力的競爭優勢,并對其償債能力形成正面影響。

(五)制造業

近年來,在國內宏觀經濟增速放緩的背景下,勞動力成本上升、生產性服務業發展不足、房價地價大幅上漲等因素,進一步推高了企業的生產和商業成本,企業利潤逐步下滑;多年來的過度投資,導致行業內企業均存在或多或少的產能過剩,高成本收入和產能過剩導致的激烈的價格競爭對利潤形成進一步的擠壓。因此,如何創新商業模式,如何創新服務,如何更快更好地進行轉型升級,是近年來制造業企業面臨的巨大挑戰。

2013年發債制造業企業中,以金屬制品、電器制造、交通運輸設備制造等為代表的資本和技術密集型企業占比較大,預計未來將受益于我國宏觀經濟企穩,企業營業收入仍將總體保持增長,但是信用水平將出現分化。短期內,債務杠桿水平高、創新能力嚴重不足、產能嚴重過剩的企業或將出現違約風險;中長期內,預計產業結構升級快、投入產出水平高、與生產性服務業融合快的企業,將獲得行業內領先優勢,盈利水平將增長,償債能力也將逐步增強。

(六)建筑業

建筑行業屬于典型的中游行業,下游需求主要受固定資產投資影響,直接決定建筑行業的產量和盈利水平。2003年至2011年三季度國內建筑業總產值和利潤總額增速均保持在20%以上的較高水平,但受國內外宏觀經濟影響,自2011年四季度開始,建筑業上述指標均跌至20%以下,2013年建筑行業則整體上進入中速發展的平穩時期。

由于房地產和基礎設施建設等下游行業需求已逐步回落,宏觀流動性趨緊導致行業回款壓力進一步加大,未來的現金流狀況是決定建筑行業發債企業信用風險水平的核心要素。從建筑行業發債企業2008年至2013年三季度主要財務指標中位數來看,其資產負債率基本維持在70%以上,處于相對較高的水平。目前,國內建筑企業所在區域、業務領域和發展模式存在較大差異,受益于國企改革和海外擴張,大型建筑企業的盈利和償債能力將保持相對穩定。

(七)批發和零售

批發和零售行業在國民經濟體系中處于下游的位置,且屬于對經濟周期不敏感的行業,近年內國內宏觀經濟增速放緩對該行業的負面影響較小。批發和零售企業擁有寶貴的通道資源,可以通過采購渠道的整合,對制造業的生產和定價等施加重大影響,同時還通過掌控終端市場,擁有穩定的現金流量,部分降低了近年來因為國內市場競爭的加劇和開放的深入所導致的微利對企業償債能力的負面影響。但是,那些以高杠桿融資進行多元化投資或高速擴張的企業除外。

從批發和零售行業發債企業2008年至2013年三季度主要財務指標中位數來看,預計短期內,與強周期性行業相比,批發和零售行業的整體信用風險水平較低,償債能力更為穩定;而從中長期來看,隨著市場競爭的加劇,行業內具有商業模式創新能力、債務杠桿水平相對較低、物流渠道整合能力更強、能夠與供應商協作共進的優質企業,將憑借其競爭優勢獲得行業領先地位,償債能力也將不斷增強。

(八)農林牧漁業

近年來,國家的政策重點開始從刺激投資轉向刺激消費和促進民生,農林牧漁行業屬于與消費升級相關的中下游行業,獲得了良好的發展機遇,尤其是那些行業領先企業,獲得了政府的各類支持,包括并購重組機會,進一步增強了市場競爭優勢。當前,從國家農業相關指導政策出發,農林牧漁行業內領先企業的發展戰略普遍涵蓋了食品安全、擁有和控制農業資源、產業鏈完整、環境保護、生產技術水平創新、品牌等方面。其中,行業龍頭中糧集團就提出了“從田頭到餐桌”的全產業鏈戰略。

從2013年發債企業2008年至2013年三季度主要財務指標中位數來看,農林牧漁企業雖然盈利水平不高,但是收入增長保持穩定,且債務水平相對不高,因此預計短期內,農林牧漁類發債企業的整體償債能力強于周期敏感性的企業;而中長期內,筆者認為,產業鏈完整且擁有資源、資金、技術、產品、品牌、市場等的企業,將獲得明顯的競爭優勢,盈利水平將不斷提高,償債能力將不斷增強。

(九)交通運輸倉儲

受益于宏觀經濟趨穩、外部需求復蘇和產業政策推動,2013年國內交通運輸行業總體運行平穩。鐵路運輸方面,雖然中國鐵路總公司的償債壓力仍然較高,但受益于國家推進鐵路建設,貨運價格市場化進程進入實質性階段,鐵路行業的運營效率和盈利能力將有望明顯改善。公路運輸方面,汽車保有量的快速增長為高速公路的發展提供了較好的外部環境,但收費標準、收費期限和經營權轉讓等政策變化可能會對部分發債企業構成挑戰。航空方面,2013年行業集中度下降,高鐵分流壓力加大,有效需求不足疊加運力快速增長導致盈利能力持續下滑,企業經營業績受外部環境影響較大。

從短期來看,雖然交通運輸倉儲行業整體負債規模較大,凈資產收益率相對較低,盈利空間有限,但違約風險極小,因為該行業主要發債企業所在航空、高速公路、航運等行業屬國資委或地方政府絕對控股的行業。從長期來看,整個行業的信用風險水平與宏觀經濟緊密相關,將隨未來外部需求轉暖而逐步降低,償債能力將趨于穩定。

(十)城投

目前,地方政府融資平臺的債務水平相對較高,發行主體以省及省會城市控股的平臺公司為主,但縣級政府債務規模增長較快,近年來發債主體中的縣級平臺公司逐年增加。從到期分布來看,2014年和2015年到期的政府債務占比分別為20%和16%,預計2014年將有1000億元城投債券到期兌付,短期內存在一定集中償付壓力。但是,未來1~2年內,地方政府融資平臺的整體安全性仍然相對較高,地方經濟狀況、地方財政收入和地方政府債務率將對其償債能力施加重大影響。

從2013年發債企業2008年至2013年三季度主要財務指標中位數來看,城投類發債主體的杠桿率基本保持穩定,但部分償債指標略有弱化。未來,宏觀經濟放緩、土地出讓收入變動、融資政策收緊、地方政府債務結構變化等,均可能成為引發城投債違約風險上升的因素,而擁有優質可變現資產和多元化盈利模式的發債主體償債能力則會相對較強。

總體來看,中國經濟已逐步進入深層次調整階段,未來外部環境將日趨復雜多變,經濟增速放緩對各行業發債企業的沖擊并不均衡,發債企業的信用風險水平將出現明顯分化。其中,有色金屬、鋼鐵、制造業、化工等產能過剩行業中,過度投資、債務杠桿水平過高、產能嚴重過剩、創新能力嚴重不足的企業受外部環境變動的影響更為突出,償債能力可能進一步減弱;而城投、交通運輸、電力等行業的發債企業償債能力預計將保持相對穩定。

注:

1.本文分析的企業信用類債券包括企業債、公司債、短期融資券和中期票據。

2.2013年度發行的企業債券,不包含當年存量債券。

3.鞍鋼集團公開發布的信息顯示,2013年公司預計盈利8億元,有望實現扭虧為盈。

4.由于發債企業2013年年報尚未披露,且建筑、城投、批發和零售等行業的企業收入多在第四季度確認,有息債務也可能發生變化,則第四季度的財務數據變化對全年的收入、凈利潤和債務水平有著較大影響,2013年1—9月與2012年全年盈利指標的計算基礎存在差異,導致數據不具可比性,因此本文對盈利能力指標和償債能力指標的分析是以發債企業2008年至2012年各年財務數據的中位數為研究基礎。

5.EBITDA是指稅息折舊及攤銷前利潤。