成熟經(jīng)濟體利率市場化改革對我國的經(jīng)驗啟示

2014-03-20 23:37:29曲彬

財經(jīng)界·學(xué)術(shù)版 2014年3期

關(guān)鍵詞:利率市場化

曲彬

摘要:目前,我國的利率市場化改革的宏觀條件基本具備,已進入“攻堅克難”的關(guān)鍵時期。研究成熟經(jīng)濟體利率市場化改革的成功范式具有重要的借鑒意義。由于經(jīng)濟發(fā)展階段、市場機制不同,各國在完成利率市場化改革過程中都需要探索適合本國國情的特色化改革方式。因此,本文有針對性地選取了美國、英國、日本、澳大利亞、印度等成功典型國家的不同模式利率市場化改革經(jīng)驗,重點分析了各國在進行利率市場化改革的準(zhǔn)入時點和背景,各自的利率市場化改革措施、成效,并提煉出共性經(jīng)驗,旨在對進一步推進我國利率市場化改革進程提供一些參考。

關(guān)鍵詞:利率市場化 利率管制 金融創(chuàng)新 金融脫媒

基金項目:國家自然科學(xué)基金(71271146)

一、利率市場化改革的背景

(一)美國:“金融脫媒”與金融創(chuàng)新工具的興起

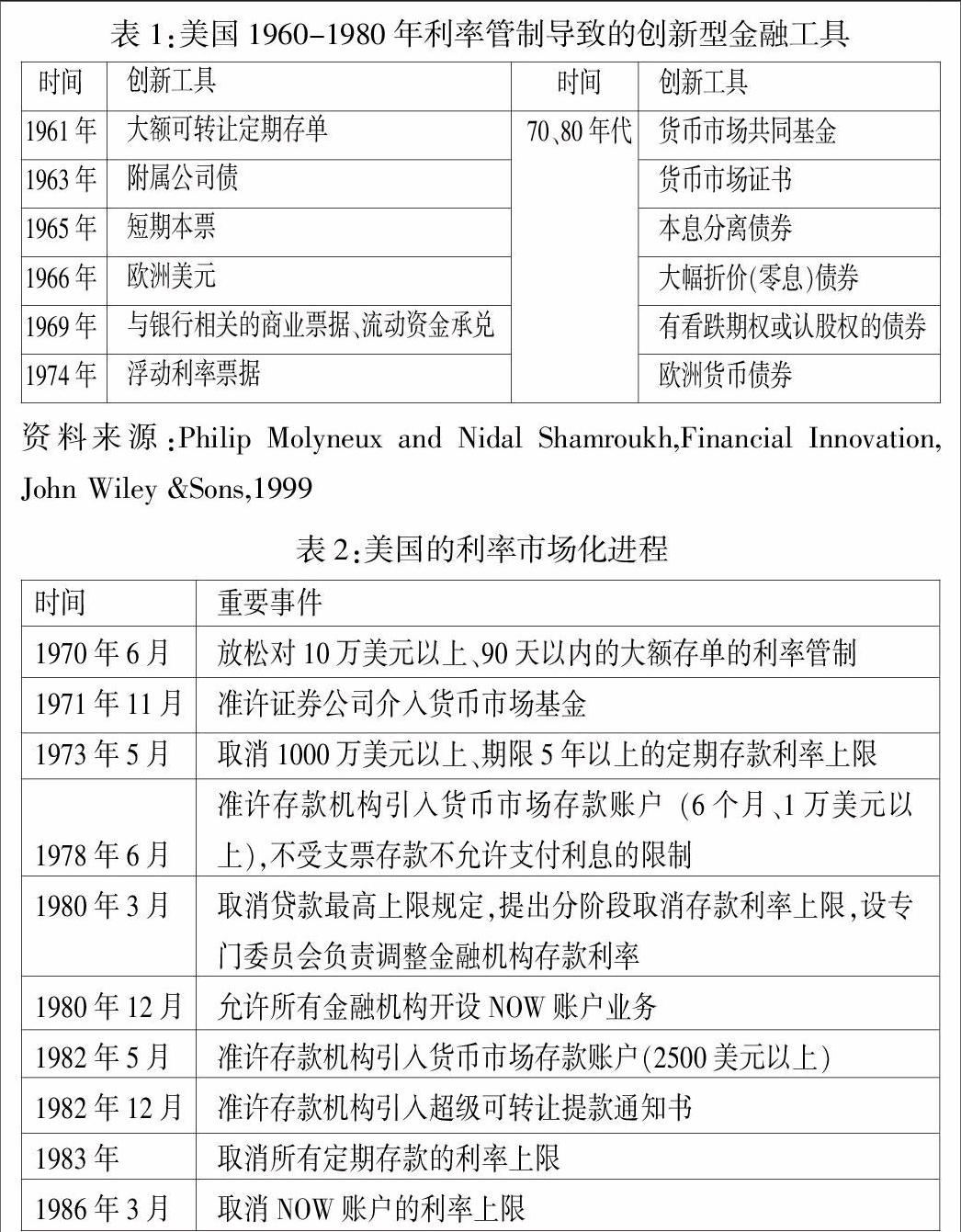

在美國歷史上,為與以分業(yè)為核心的微觀審慎監(jiān)管和以存款保險為核心的危機應(yīng)對機制相配合,也實行過嚴(yán)格的利率管制,最著名的就是“Q條例”。20世紀(jì)60年代,“Q條例”為代表的利率金融管制已不能適應(yīng)經(jīng)濟發(fā)展。既定的存款利率上限限制了銀行吸收存款的能力,“Q條例”存款利率調(diào)整滯后且不充分,資金從銀行流向市場,不能滿足存款者的保值要求。金融投資多樣化導(dǎo)致存款大量流向證券市場,直接融資和影子銀行體系快速發(fā)展,傳統(tǒng)銀行業(yè)務(wù)急劇萎縮。銀行為了擺脫困境,產(chǎn)生了大量的金融創(chuàng)新工具。在擴大資金來源,增加流動性同時,也造成信用供應(yīng)不足。從1966年起,美國銀行接連發(fā)生多次信用危機,1969年爆發(fā)了美國儲蓄和貸款協(xié)會危機。美國銀行破產(chǎn)、倒閉和兼并重組增加:1984年美國銀行數(shù)量14483家,到1997年僅剩9143家,減少了36.9%。(見表1)

(二)英國:通貨膨脹加劇導(dǎo)致的“負利率”下的利率管制受到?jīng)_擊

英國銀行業(yè)的利率管制表現(xiàn)為“利率協(xié)定”形式,20世紀(jì)70年代初,國內(nèi)通貨膨脹加劇,實際利率一直處于“負利率”狀態(tài)。由于公眾對通貨膨脹預(yù)期上升,貨幣當(dāng)局開始轉(zhuǎn)向貨幣供應(yīng)量為貨幣政策中介目標(biāo),利率管制削弱了銀行業(yè)競爭力,造成銀行存款流失,對“價格型”利率水平的操作“失靈”。與此同時,由于倫敦金融城的放開,外國銀行迅速滲透英國的銀行體系,國際資本頻繁流動,缺乏彈性的管制利率導(dǎo)致國內(nèi)資本外流,擾亂了國內(nèi)的金融秩序,英鎊因國際收支發(fā)生危機而貶值。

(三)日本:海外市場擴展業(yè)務(wù)導(dǎo)致金融貿(mào)易摩擦的升級

1974年經(jīng)濟危機過后,日本政府刺激經(jīng)濟增長,實行進出口導(dǎo)向的發(fā)展戰(zhàn)略,逐步放松對資本流動的限制。1980年頒布了新的《外匯和外貿(mào)管理法》,由于國內(nèi)金融市場管制使日本金融機構(gòu)向海外市場擴展業(yè)務(wù),導(dǎo)致日本與美國等國家的金融貿(mào)易摩擦不斷。“對內(nèi)管制、對外自由”的金融環(huán)境迫使日本實行金融全面自由化,國內(nèi)的利率市場化改革由此開始。

(四)澳大利亞:利率管制導(dǎo)致金融體系效率低下的改革

自30年代以來,澳大利亞對金融業(yè)一直實行嚴(yán)格管制,到60、70年代,金融管制的弊端日益凸顯。銀行在貸款額度、機構(gòu)設(shè)置、利率等方面均受到限制,管制限制了競爭,金融體系效率下降,缺乏創(chuàng)新,銀行業(yè)發(fā)展十分緩慢。澳大利亞初期的利率市場化改革還伴有爭議,隨著同一時期美國、英國等發(fā)達國家紛紛放松利率管制,國際金融市場一體化程度的不斷提高,20世紀(jì)80年代,澳大利亞利率自由化改革全面提速。

(五)印度:“金色十年”后的經(jīng)濟低谷期

20世紀(jì)80年代末,印度經(jīng)歷了發(fā)展階段的“金色十年”后,經(jīng)濟處于低谷期,由于政府頻繁更換,政策缺乏連續(xù)性,對經(jīng)濟造成不利影響。1985年后,政府放松了對貨幣信貸供給的控制,為了彌補國際收支逆差和國內(nèi)財政赤字,政府債務(wù)激增,加劇了財政壓力,印度經(jīng)濟陷入混亂期。通貨膨脹脹高企,儲蓄利率被人為壓低,居民儲蓄意愿受到打擊。印度的利率市場化是在高通脹、低實際利率的宏觀背景下,長期管制存款利率引發(fā)的矛盾“爆發(fā)”的結(jié)果。

二、成熟經(jīng)濟體利率市場化經(jīng)驗

(一)美國

美國政府開始認識實行利率市場化的必要性和緊迫性。以里根(Reagan)總統(tǒng)為代表的新一屆政府要求實行以市場配置資源、提升社會生產(chǎn)率的政策,采取了一系列利率改革措施,大致可分為:措施緩解和“頂層重建”。緩解措施包括:一是“漸進式”放松對利率的管制。1970年6月,美國國會授權(quán)美聯(lián)儲取消“Q條例”中關(guān)于“10萬美元以上存款利率最高限額的規(guī)定”,同時繼續(xù)提高存款利率上限,以此緩解利率管制帶來的矛盾。二是建立貨幣市場基金,準(zhǔn)許證券公司進入。三是取消1000萬美元以上、期限5年以上的定期存款利率上限,準(zhǔn)許存款機構(gòu)引入貨幣市場存款賬戶(6個月、1萬美元以上),不受支票存款不允許支付利息的限制。但這些措施只是利率市場化改革的開始,并沒有根本解決“Q條例”限制帶來的現(xiàn)實問題,金融“脫媒”現(xiàn)象沒有得到有效抑制,迫切要求在制度層面全面實行利率市場化改革。

“頂層重建”主要是徹底取消“Q條例”,實行金融自由化改革。主要包括:一是1980年3月通過了《存款機構(gòu)放松管制和貨幣控制法》,取消了貸款上限;分6年逐步取消對定期存款利率的上限。擴大儲蓄機構(gòu)經(jīng)營范圍,設(shè)專門委員會負責(zé)調(diào)整金融機構(gòu)存款利率,對所有存款機構(gòu)規(guī)定統(tǒng)一的法定準(zhǔn)備金要求,將FDIC存款保險從每戶4萬美元增加到10萬美元。二是1982年頒布《加恩-圣杰曼存款機構(gòu)法》,擴大銀行業(yè)資產(chǎn)負債經(jīng)營能力,進一步擴大儲蓄機構(gòu)經(jīng)營范圍,授權(quán)存款機構(gòu)開立貨幣市場存款賬戶。允許FDIC和FSLIC在緊急情況下兼并有困難的銀行及儲蓄機構(gòu)。三是1983年存款機構(gòu)放松管制委員會取消31天以上定期存款。取消所有存款形式對最小余額的要求。五是1986年3月,取消NOW賬戶利率上限,取消支付性存款的利率限制。至此,“Q條例”完全廢止,利率市場化得以全面實現(xiàn)。(見表2)

(二)英國endprint

不同于其他國家“循序漸進”的利率市場化方式,英國采取了“一步到位式”的改革,并成為少有的改革成功的典型案例之一。歸其原因,源于其成功的將利率市場化改革與金融其他方面配套改革同時進行。1971年5月,英格蘭銀行公布“競爭與信用管制”報告,提出自9月起廢止銀行間利率協(xié)議,由銀行自行決定利率。在利率市場化同時進行取消分業(yè)經(jīng)營、廢除貸款限額等金融改革,對所有銀行實行統(tǒng)一的最低流動性比率及其他方面要求。1986年10月,英國實行金融“大爆炸”改革,打破傳統(tǒng)經(jīng)營界限,巴克萊、匯豐、渣打等銀行紛紛開展證券業(yè)在內(nèi)的綜合性經(jīng)營服務(wù)。

(三)日本

日本的利率市場化基于國內(nèi)外的強烈意愿,政府和貨幣當(dāng)局對此態(tài)度謹(jǐn)慎、被動,改革過程較為漫長,大致經(jīng)歷了四個步驟:第一步,實行國債交易、發(fā)行利率的自由化。第二步,放開短期資本市場利率,豐富短期資本市場品種。第三步,交易品種小額化,將自由利率從大額交易導(dǎo)入小額交易。第四步,實行“有限制”的市場化。1994年實現(xiàn)的利率市場化并不是完全意義上的自由化,仍然實行一定的行政干預(yù),重點保護中小金融機構(gòu),為其設(shè)立“安全閥”。例如,3年期小額MMC存款利率以長期國債名義利率為基準(zhǔn),剩余以大額存單的加權(quán)平均為基準(zhǔn),并按檔次執(zhí)行。在這種“有限制”的保護下,至1996年10月利率市場化才完全實現(xiàn)。(見表3)

(四)澳大利亞

20世紀(jì)80年代,澳大利亞采取以下改革措施。一是取消對銀行直接控制。1981-1985年,消極取消對金融機構(gòu)存貸利率、存款期限、貸款數(shù)量限制,擴大銀行業(yè)務(wù)范圍,取消業(yè)務(wù)分工限制,允許銀行間業(yè)務(wù)交叉并相互競爭。二是放開國債利率。由原來的政府定價改為招標(biāo),分別于1978年和1982年先后在短期、長期國債發(fā)行市場實行招標(biāo)。三是取消外匯管制,實現(xiàn)澳元自由兌換。1983年允許澳元自由浮動,并與徐資金在境內(nèi)自由流動。四是改革證券市場。取消對股票市場傭金率和經(jīng)紀(jì)人準(zhǔn)入限制。1984年,將實行100年之久的固定比率傭金制改為可協(xié)商傭金制。1985年,允許外國投資者擁有澳證券經(jīng)紀(jì)公司低于50%的股份。五是開放金融市場,允許外資銀行進入。1985年批準(zhǔn)了包括中國銀行在內(nèi)的16家外資銀行設(shè)立分支機構(gòu)。(見表4)

(五)印度

印度于1992年開始利率市場化改革,作為發(fā)展中的新興市場經(jīng)濟體,受外部經(jīng)濟環(huán)境、金融發(fā)展水平制約,共用了19年時間,到2011年才完成改革。印度央行根據(jù)自身發(fā)展中國家的經(jīng)濟特點,按照“貸款利率先于存款利率”的原則,采用了盡量避免對經(jīng)濟造成大幅波動的漸進式改革方式,逐漸降低商業(yè)銀行存貸款利率,并取消了銀行預(yù)付款、銀行短期存款票據(jù)貼現(xiàn)等最高利率限制。同時,作為世界上最早建立存款保險制度的國家,印度的存款保險制為其利率市場化改革起到一定作用。(見表5)

三、取得成效

(一)美國:以利率“價格型”工具的調(diào)控能力增強,有效平衡整體經(jīng)濟發(fā)展

美國的利率市場化改革完成后,市場對利率的反映敏感度極大增強,美聯(lián)儲通過以利率“價格型”工具的調(diào)控能力極大增強,實體經(jīng)濟和金融市場發(fā)展呈現(xiàn)出較長時間的穩(wěn)定增長。1990年7月至1992年9月連續(xù),美聯(lián)儲連續(xù)降息17次,通過短期利率調(diào)節(jié),促進了投資、消費的上升,促進經(jīng)濟增長;1994年-1995年7月,經(jīng)濟過熱時,連續(xù)7次提高聯(lián)邦基金利率,成功共實現(xiàn)“軟著陸”,有效平衡整體經(jīng)濟發(fā)展。

(二)英國:社會融資結(jié)構(gòu)與金融業(yè)格局顯著變化

實行“一步到位”式的利率市場化改革后,英國的社會融資結(jié)構(gòu)以股票為代表的直接融資顯著提升,帶動了英國貨幣市場化程度的大幅提高。1981年,銀行信貸占國民生產(chǎn)總值比重為42%,股票市值占國民生產(chǎn)總值比重為39%;到1995年,銀行信貸占國民生產(chǎn)總值比重為120%,股票市值占國民生產(chǎn)總值比重為123%。

(三)日本:證券市場迅速發(fā)展,貨幣市場結(jié)構(gòu)得到優(yōu)化

證券市場交易活躍、迅速發(fā)展,通過證券市場籌集資金量上升。1970-1974年,企業(yè)通過證券市場籌集的資金占其外部融資額的18.4%;1980-1984年,企業(yè)證券市場籌資占比達到36.6%。利率市場化改革后,貨幣市場結(jié)構(gòu)得到明顯優(yōu)化,各類金融產(chǎn)品發(fā)展日趨均衡。1989年9月,貨幣市場結(jié)構(gòu)為:同業(yè)拆借票據(jù)(銀行間市場)占比36.8%,大額可轉(zhuǎn)讓定期存單占比25.7%,商業(yè)銀行票據(jù)占比14.3%,政府短期債占比7.6%,債券回購占比6.3%,短期國債占比4.3%。

(四)澳大利亞:銀行業(yè)迅速發(fā)展,貨幣政策傳導(dǎo)更加透明

利率市場化改革后,澳大利亞銀行業(yè)得到迅速發(fā)展。20世紀(jì)70年代,銀行信貸占GDP平均比例為43%,80年代為52%,90年代增加至81%。1985-1999年,主要產(chǎn)品的交易量增長率均超過20%,金融衍生產(chǎn)品市場發(fā)展尤為迅速,約為同期GDP名義增長率的3倍。中央銀行利率調(diào)控機制由直接變?yōu)殚g接方式,澳大利亞儲備銀行(RBA)主要通過公開市場操作影響銀行間市場隔夜利率進行貨幣政策調(diào)控,每次貨幣政策調(diào)整公布操作目標(biāo)值,貨幣政策操作更加透明。

(五)印度:對經(jīng)濟的長期增長產(chǎn)生了積極影響

印度作為較早的實行利率市場化改革的發(fā)展中國家,改革較為成功,對于發(fā)展中的新興市場經(jīng)濟體來說,具有里程碑式的借鑒意義。利率市場化改革后,印度銀行業(yè)經(jīng)營績效得到改善,國有銀行平均資產(chǎn)凈利率由1992年的0.34%提高到1997年的0.58%;銀行不良貸款率顯著降低,從1993年的23%迅速下降為2009年的2.3%。經(jīng)濟增長恢復(fù)活力,2009年GDP增速為9%,以利率市場化改革為代表的新經(jīng)濟政策取消了行業(yè)許可和價格控制,對印度長期經(jīng)濟增長產(chǎn)生了積極影響。

四、對我國利率市場化改革的啟示

(一)建立存款保險制度,是利率市場化改革的首要前提endprint

印度是世界上最早建立存款保險制度的國家。美國在1933年的《格拉斯-斯蒂格爾法案》建立存款保險制度,設(shè)立了美國聯(lián)邦存款保險公司。存款保險制度作為一種金融保障制度,當(dāng)發(fā)生經(jīng)營危機或面臨破產(chǎn)倒閉時,能夠保護存款人利益,是穩(wěn)定金融秩序的一種有效制度。部分國家的經(jīng)驗表明,在改革前和改革進程中建立存款保險制度的國家,能夠在很大程度上減少利率市場化帶來的負面影響,起到保障作用。同樣,在利率市場化改革全部完成后,我國金融機構(gòu)“只生不死”的狀態(tài)漸成歷史,不可避免的會帶來商業(yè)銀行的破產(chǎn)、重組,存款保險制度能夠在金融機構(gòu)退出機制的、維護金融穩(wěn)定等方面起到作用。

(二)采取“漸進式”改革,是利率市場化改革的有效方式

美國、日本等國家的利率市場化進程基本持續(xù)了近20年時間,而阿根廷、智利、烏拉圭等拉美國家均采取了激進式的利率改革方式均以失敗告終。英國的利率市場化進程盡管比較短暫,但并沒有放棄對利率的管理。英國1971年廢除“利率協(xié)定”,但采取最低貸款利率控制短期利率,緩解改革的沖擊,直到1981年才完全實現(xiàn)利率自由化。大部分國家金融體系高度集中,均設(shè)立了分步驟、分層次的利率改革步驟,逐步放開利率管制。1998年以來,我國一直按照“先外幣、后本幣;先貸款、后存款;先長期、大額,后短期、小額”的思路推進利率市場化改革,到目前為止,已歷經(jīng)15年。因此,“循序漸進”式的推進,無論對央行貨幣政策和金融穩(wěn)定的控制能力,還是銀行間市場的運作能力、商業(yè)銀行的定價能力、企業(yè)融資選擇能力、公眾認可度以及社會對利率價格體系調(diào)整的承受能力都是相當(dāng)有益的。同時,也為存款利率市場化改革的推進奠定了穩(wěn)固基礎(chǔ)。

(三)完善金融市場發(fā)展,是市場利率化改革的必備條件

從各國利率市場化實踐的經(jīng)驗來看,取消存款利率限制是利率市場化改革最艱難的一步。金融市場發(fā)展越完善,存款替代品越豐富,利率定價的計量參考依據(jù)就越充分,利率市場化改革所面臨的市場風(fēng)險越可能得到有效分散。美國的利率市場化經(jīng)驗得出,金融市場發(fā)展越完善,實際市場越接近有效市場,任何單一的市場主體都不能成為利率的單方面決定者。因此,完善金融市場發(fā)展,可以彌補政策設(shè)計中的“缺漏”,是市場利率化改革的必需條件。

(四)提升價格傳導(dǎo)效率,是市場利率化改革的重要組成

利率是金融市場資金使用成本的價格表現(xiàn),利率市場化改革最終目的是通過價格信號調(diào)節(jié)資金供求,提升資金配置效率。根據(jù)國際經(jīng)驗比較,金融市場較為完善的國家,越有利于形成以市場供求決定的利率傳導(dǎo)機制。拉美國家的失敗教訓(xùn)就是由于金融機構(gòu)運營機制不暢,沒有通過有效競爭提高配置效率。因此,提升價格傳導(dǎo)效率,能夠防止大型商業(yè)銀行利用壟斷地位阻斷價格機制傳導(dǎo),保證市場資金配置機制均衡、真實地發(fā)揮作用。

(五)健全金融監(jiān)管體制,是市場利率化改革的必要保障

利率市場化改革是把“雙刃箭”,因此,在改革進程中始終應(yīng)伴隨著金融監(jiān)管風(fēng)險防范制度的跟進與完善。例如,英國對金融監(jiān)管體制改革中就包括了強化英格蘭銀行的宏觀審慎監(jiān)管職能,將FSA拆分成審慎監(jiān)管局和金融行為管理局。審慎監(jiān)管局作為英國央行的子機構(gòu)負責(zé)審慎監(jiān)管包括銀行、建筑互助協(xié)會等存款機構(gòu)、保險公司等。還強化了對金融控股公司的監(jiān)管,賦予審慎監(jiān)管局制定相應(yīng)規(guī)則的權(quán)力,當(dāng)母公司行為影響整個集團監(jiān)管時,審慎監(jiān)管局即可以采取行動。因此,利率市場化并不意昧著放棄金融管制,有效的金融監(jiān)管能維護金融穩(wěn)定,保障利率市場化改革的順利進行。

參考文獻:

[1]張健華.利率市場化的全球經(jīng)驗[M].機械工業(yè)出版社2013年1月第1版

[2]中國人民銀行贛州市中心支行課題組.市場分割與信貸配給:利率市場化的體制及經(jīng)濟效應(yīng)[J].金融研究 2006(1)

[3]胡新智,袁江.漸進式改革:中國利率市場化的理性選擇——利率市場化的國際經(jīng)驗及其對中國的啟示[J].國際經(jīng)濟評論2011(6)

[4]陳晨.利率市場化與金融危機:誘發(fā)機理、國際案例與政策啟示[J].上海金融 2012(7)

[5]馬勝杰.從國際經(jīng)驗看中國的利率市場化改革[J].世界經(jīng)濟,2001(5).

[6]周素芳,姚枝仲.利率市場化院理論與實踐[J].世界經(jīng)濟,2002(3).

[7]Abdelaziz,H, Mouldi,D.and Helmi,H. , 2011,F(xiàn)inancial Liberalization and Banking Profitability: APanel Data Analysis for Tunisian Banks, International Journal of Economics and Financial IssuesVol. 1, No.2,19-32.

[8]David ,P1 ,19941Why are Institutions the carriers of History Path Dependence and the Evolution of Conventions ,Organizations ,and Institutions, Structure Change and Economic Dynamics ,5 (2) :205 - 201

[9]Weingast ,B1 ,19951The Economic Role of Political Institutions :Market - Preserving Federalism and Economic Development, Journal of Law , Economics and Organization ,11 (1) :1 - 311

[10]Klein ,M1 ,19711‘A Theory of the Banking Firm, Journal of Money , Credit and Banking ,3 :205 - 181

[11]Berthelemy J and A.Varoudakis, Economics Growth, Convergence Clubs and the Role of Financial Development r [R]Oxford Economic Papers,New Series, 1996 (48),pp.300-328endprint

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:01:14

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49