經營方式不同其消費稅稅負有何不同

2014-02-27 08:08:08李會計

財會通訊 2014年5期

經營方式不同其消費稅稅負有何不同

問:近日,我公司接到一筆生產100噸糧食白酒的業務,合同議定銷售價格1000萬元。我公司管理層計劃通過生產方式的變動來進行消費稅稅收籌劃。請問,如何具體組織這筆業務的生產,才能起到更好的節稅作用?

長江釀酒廠 李會計

答:一、基本案情

(一)自產自銷不如委托加工收回銷售。

據了解,該廠負責人知道,在不同生產運作方式下的財務成果也不同,于是請稅務師為其進行籌劃。稅務師根據白酒生產過程以及稅負變化特點分析了不同生產方式下的稅負情況,提出了兩個操作方案供企業決策者選擇。

1. 由委托加工環節直接加工成定型產品,收回后直接銷售。

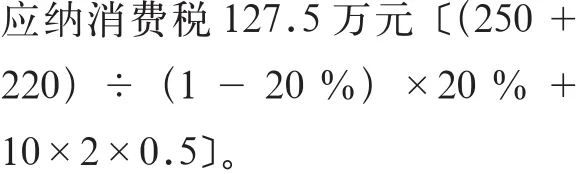

長江釀酒廠將價值250萬元的釀酒原料交給另一白酒生產企業A廠,由A廠完成所有的制作程序,即長江釀酒廠從A廠收回的產品就是指定的某品牌糧食白酒,協議加工費為220萬元,產品運回后以合同協議價格直接銷售。

當長江釀酒廠收回委托加工產品時,向A廠支付加工費,同時支付由其代扣代繳的消費稅,

2. 由長江釀酒廠自己完成該產品牌糧食白酒的生產制作過程。

假設由長江釀酒廠自己生產該酒,其發生的生產成本恰好等于委托A廠加工費即220萬元。該廠應納消費稅210萬元

通過計算可以發現,該筆業務由長江釀酒廠自行生產要比委外加工多支付消費稅82.5萬元。

產生這種結果的原因是:在各相關因素相同的情況下,自行加工方式的流轉增值率大,消費稅的計稅依據大,所以應納消費稅多,而委托加工方式(收回后不再加工直接銷售)是以組成計稅價格作為計稅依據的,其消費稅稅負低。因此,企業可以根據這個結果,結合自身的實際情況確定應稅消費品的加工方式。

(二)委托加工收回繳稅不如代扣代繳。

《國家稅務總局關于加強委托加工應稅消費品征收管理的通知》(國稅發〔1995〕122號)明確規定:對委托加工應稅消費品,受托方未按規定代扣代繳稅款,并經委托方所在地國稅機關發現的,則應由委托方所在地國稅機關對委托方補征稅款,受托方國稅機關不得重復征稅。

由于委托加工的應稅消費品與自行加工的應稅消費品的計稅依據不同,委托加工時如果受托方(個體工商戶除外)代扣代繳稅款,則計稅依據為組成計稅價格或同類產品銷售價格。如果在受托方未代扣代繳消費稅的情況下,委托方將加工消費品收回銷售的,在通常情況下,委托方要以高于加工成本的價格售出以求盈利,對這個環節補繳消費稅,稅法規定是以銷售價格作為計稅依據。

二、分析點評

消費稅實在增值稅的基礎上對稅法列舉的消費品征收的一種稅,在經濟生活中起著特殊的調節作用,所以征收的剛性比較強。但是,對消費稅有關政策進行具體研究,我們就可以發現,通過一些具體經營方式的變化,也可以影響企業的稅收負擔。

作為消費稅的納稅人,可以在委托加工方式和自行加工生產方式之間做出選擇。《中華人民共和國消費稅暫行條例》(國務院令2008年第539號) 對消費稅的具體計算方法和繳納方式做了具體規定,研究這些規定,不難發現條款所顯示的彈性。利用這些規定可以幫助納稅人通過選擇不同的生產方式而降低稅收負擔:有的納稅人在委托加工環節不愿意由受托方代扣代繳稅款,希望將加工好的應稅消費品在收回銷售時一并繳稅,更有甚者在收回銷售后也不繳稅。其實,以稅收籌劃的角度來看,這種做法是錯誤的。

戴國華