消費稅在銷售價格上如何納稅籌劃

2014-02-27 08:08:08嚴志國

財會通訊 2014年5期

消費稅在銷售價格上如何納稅籌劃

問:我公司是一家繳納消費稅為主的集團,由A、B兩個公司組成,對產品進行連續加工,即A生產的甲產品為B生產的乙產品的原材料。A每提供一噸產品,B就可以生產一噸產成品。A所生產產品的適用稅率為20%,B所生產產品的適用稅率為5%;A的產品銷售收入為100萬元/噸,B的產品銷售收入為120萬元/噸。2013年B已獲得10000噸的銷售合同,我公司應該怎樣安排生產和銷售?

柯傲集團 嚴志國

答:一、案例介紹

情況一:高峰煙草集團是一家大型煙草生產企業,其下屬的金龍卷煙廠生產的乙類卷煙市場售價為不含增值稅零售價每箱600元,其稅收負擔比較高。2011年初,金龍卷煙廠接受了稅務顧問的建議,在該企業集團所在地的市區設立了一個獨立核算的門部門,金龍卷煙廠以不含稅價每箱500元的價格銷售給門市部5000箱(鑒于籌劃前后從量計征的定額稅率不受籌劃影響,故在此不做計算分析)。

籌劃前應按比例稅率計算繳納

籌劃后應按比例稅率計算繳

籌劃結果是轉移定價前后出現了下述差額:

因此,轉移定價使金龍卷煙廠減少了280000元的消費稅負擔。

情況二:黃河酒廠是一個大型骨干企業,主要生產糧食白酒。此前,該企業的產品銷售是按照計劃經濟的模式進行,產品按照既定的渠道銷售給全國各地批發商。隨著市場的日益活躍,商品銷售出現了多元化的格局,部分消費者直接到生產企業購買一定數量的白酒。按照以往的經驗,本市的一些商業零售戶、酒店、消費者每年到工廠直接購買的白酒大約5000箱(每箱20斤)。

為了提高企業的盈利水平,2012年1月8日,該廠在本市設立了一個獨立核算的白酒經銷部,并按照給其他批發商的產品價格與經銷部核算(即每箱400元),經銷部再以每箱480元的價格對外銷售(糧食白酒適用的消費稅稅率為20%)。

如果2012年度的銷售額與往年持平,則黃河酒廠的應繳消費稅額分析如下:

通過籌劃,黃河酒廠獲得的收益80000元(530000-450000)。

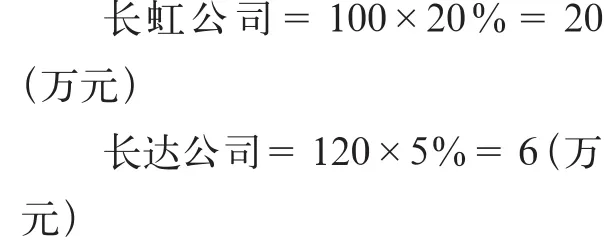

案情三:永昌銷售公司由長虹公司、長達公司兩個公司組成,對產品進行連續加工,即長虹公司生產的甲產品為長達公司生產的乙產品的原材料。長虹公司每提供一噸產品,長達公司就可以生產一噸產成品。長虹公司所生產產品的適用稅率為20%,長達公司所生產產品的適用稅率為5%;長虹公司的產品銷售收入為100萬元/噸,長達公司的產品銷售收入為120萬元/噸。2013年長達公司已獲得10000噸的銷售合同。

如果按照現行計劃安排生產和銷售,公司每噸產品的應納消費稅為:

兩個公司合計應繳納消費稅26萬元,則2013年永昌銷售公司應該繳納的消費稅合計為26萬元。

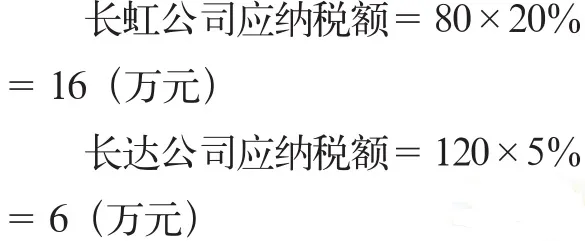

從產品稅收成本的角度分析,由于兩種產品所適用的消費稅稅率不同,而且相差比較大,這是人們進行稅收籌劃的動因;從產品的自身屬性分析,兩種產品正好屬于上下游,有生產上的連續性,這是產品本身提供的技術方面的籌劃條件;再從兩個公司的關系上分析,它們同屬于一個母公司,是一個利益共同體,這是組織機構條件。經市場調查,了解到甲產品的銷售價格在79萬元~110萬元,于是公司的財務顧問就提出了如下稅收籌劃建議,將長虹公司的產品降低價格賣給長達公司。當銷售收入為80萬元/噸時,公司的應納稅額為:

兩個公司合計應繳納消費稅22萬元,則2013年永昌銷售公司應該繳納的消費稅合計為22萬元。通過籌劃,永昌銷售公司可以節省消費稅4萬元。

長虹公司通過降低價格減少的利潤、消費稅均通過降低長達公司的購料成本而形成了長達公司的利潤,從永昌銷售公司這個企業的總體來說,其利潤不受任何影響,但通過改變價格,減輕了消費稅的總體稅負,形成了更多的利潤。

二、分析點評

在市場經濟條件下,商品價格由生產商品的成本水平和社會平均利潤水平決定,并受市場供求關系的影響,也就是說,同類商品一般存在一個統一的市場價格標準。但是,作為市場主體的企業,對其所經營商品價格的制定具有法定的自主權,只要買賣雙方都愿意接受,某種商品的交易價格可以高于或低于其市場標準價格。

因此,一些大型集團公司,尤其是跨國集團,可利用關聯企業之間的業務往來,對貸款利息、租金、服務費、貨物等制定內部交易價格,以實現公司經營的各種戰略目標,比如避免或遞延公司所得稅,減輕關稅;減輕風險或在某些情況下有效地扼制對手的競爭;逃避外匯管制;巧妙地應付有關國家的財政貨幣政策等等。

轉讓定價是指在經濟活動中,有經濟聯系的企業各方為均攤利潤或轉移利潤而在產品交換或買賣過程中,不依照市場買賣規則和市場價格進行交易,而是根據它們之間的共同利益或為了最大限度地維護它們之間的收入而進行的產品或非產品轉讓。

在這種轉讓中,產品的轉讓價格根據雙方的意愿,可高于或低于市場上由供求關系決定的價格,以達到少納稅甚至不納稅的目的。這就是說,在經濟生活中,凡是發生業務關系、財務關系或行政關系的納稅個人和企業,為了躲避市場價格交易所承擔的稅收負擔,實行某種類似經濟組織內部核算的價格方式轉讓相互間的產品,以達到轉讓利潤、減少納稅的目的。

以減輕集團公司整體稅負為目的的轉讓定價基本做法如下:

在關聯公司之間進行的貨物、勞務、技術和資金交易中,當賣方處于高稅區而買方處于低稅區時,其交易就以低于市場價格的內部價格進行;而當賣方處于低稅區、買方處于高稅區時,其交易就以高于市場價格的內部價格進行。轉讓定價是企業進行納稅籌劃的基本方法之一,被各企業廣泛運用于各稅種的納稅籌劃中,并不僅限于消費稅方面。

因此,關聯企業中生產(委托加工、出口)應稅消費品的企業,如果以較低但不違反公平交易的銷售價格將應稅消費品銷售給其獨立核算的銷售部門,可以降低銷售額,從而減少應納消費稅稅額。而獨立核算的銷售部門,由于處在銷售環節,只繳納增值稅,不繳納消費稅,可使集團的整體消費稅稅負下降,但增值稅稅負不變。

在通過機構進行稅收籌劃的過程中應當注意,如果經銷部為非獨立核算形式,則達不到節稅的效果。

由于消費稅是按不同產品設計高低不同的稅率,因而稅率檔次較多,若企業為一個大的聯合企業或企業集團時,內部各分廠及所屬的商店、勞務服務部等,在彼此間購銷商品、進行連續加工或銷售時,通過內部定價,便可以巧妙而有效地達到整個聯合企業稅收籌劃的目的。也就是說,當適用高稅率的分廠將其產品賣給適用低稅率的分廠時,通過制定較低的內部價,便把產品原有的一部分價值由稅率高的部門轉移到稅率低的部門。適用高稅率的企業,由于銷售收入減少,因此應納稅額減少,而適用低稅率的企業,由于產品銷售收入不變,因此應納稅額不變,但由于它得到了低價的原材料,因而使成本降低、利潤增加。至于內部各分廠之間的“苦樂不均”問題,公司可以通過其他方式,如通過變更經營目標、考核指標等方法進行調劑。

消費品所適用的稅率是固定的,只有在兼營不同稅率應稅消費品的情況下,納稅人才可以選擇合適的銷售方式和核算方式,達到適用較低消費品稅率的目的,從而降低稅負。

三、政策依據

眾所周知,消費稅的納稅行為發生在生產領域(包括生產、委托加工和進口),而非流通領域或終極消費環節(金銀首飾除外)。由于獨立核算的經銷部門與生產企業之間存在關聯關系,按照《中華人民共和國稅收征收管理法》(主席令2001年第49號)第三十六條的規定:“企業或者外國企業在中國境內設立的從事生產、經營的機構、場所與其關聯企業之間的業務往來,應當按照獨立企業之間的業務往來收取或者支付價款、費用;不按照獨立企業之間的業務往來收取或者支付價款、費用,而減少其應納稅收入或者所得額的,稅務機關有權進行合理調整。”因此,企業銷售給下屬經銷部的價格應當參照銷售給其他商家當期的平均價格確定,如果銷售價格明顯偏低,主管稅務機關將會對價格重新進行調整。同時,納稅人通過自設非獨立核算門市部銷售的自產應稅消費品,應當按照門市部對外銷售額或者銷售數量計算征收消費稅。稅法對獨立核算的門市部沒有限制。

藍杰

猜你喜歡

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48

中國化妝品(2003年6期)2003-04-29 00:00:00