消費品包裝有無納稅籌劃技巧

2014-02-27 08:08:06羅亮

財會通訊 2014年5期

消費品包裝有無納稅籌劃技巧

問:春節臨近,為了進一步擴大銷售,金沙釀酒廠采取多樣化生產經營策略,既生產稅率

為20%的糧食白酒,又生產稅率為10%的藥酒,還生產上述兩類酒的小瓶裝禮品套裝。請問,消費品包裝有無籌劃技巧?

宏申有限公司 羅亮

答:一、基本案例

隨著市場競爭的日益深化,消費者對產品包裝的要求也越來越高。為了適應消費者的需求,生產者往往需要迎合消費者的需求來包裝自己的產品。但是,對于消費稅所調節的應稅消費品而言,生產企業往往不能隨心所欲地包裝自己的產品,否則就有可能陷入高稅收負擔的泥潭。當然,這個問題并非不能解決,如果經營者兼顧經營需要與稅法調節兩方面的問題,在銷售方法和運行程序上做一些籌劃,問題就有可能得到順利解決。下面,筆者將結合案例進行分析。

案情一:麗雅日用化妝廠將生產的化妝品、護膚護發產品、小工藝品等組成成套消費品銷售,每套消費品由下列產品組成:化妝品包括一瓶香水30元、一瓶指甲油10元、一支口紅15元;護膚護發品包括兩瓶浴液25元、一瓶摩絲8元、一塊香皂2元;化妝工具及小工藝品10元、塑料包裝盒5元。化妝品的消費稅稅率為30%,上述價格均不含稅。按照習慣做法,麗雅日用化妝品廠將產品包裝后再銷售給商業企業。

稅法規定,納稅人將應稅消費品與非應稅消費品,以及適用稅率不同的應稅消費品組成成套消費品銷售的,應根據銷售金額按應稅消費品的最高稅率納稅;納稅人兼營不同稅率的應稅消費品(或者應征消費稅貨物),應當分別核算不同稅率應稅消費品的銷售額或銷售數量,未分別核算的,按最高征稅。

因此,麗雅日用化妝品廠每套化妝品應納稅消費稅為:

習慣上,工業企業銷售產品,大都采取“先包裝、后銷售”的方式進行。按照上述規定,如果改成“先銷售、后包裝”方式,則可以大大降低消費稅的稅負。

具體的操作方法可以從兩方面考慮:一是將上述產品先分品種、類別銷售給零售商,再由零售商包裝后對外銷售,這樣做實際上只是在生產流程上換了一個包裝地點,在銷售環節將不同類別的產品分別開具發票,在財務環節對不同的產品分別核算收入。二是如果當地稅務機關對有關操作環節的要求比較嚴格,還可以采取分設機構的操作方法,即再設立一個獨立核算的、專門從事包裝銷售的門市部。

通過這樣的操作,麗雅日用化妝廠每套應稅消費品的應納消費稅為:

因此,每套化妝品的節稅額為15元。

需要注意的是,若上述產品采取“先銷售、后包裝”方式,但在財務上未分別核算其銷售額,則稅務部門仍會按照30%的最高稅率對所有產品征收消費稅。

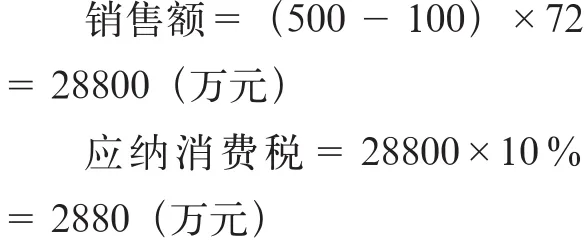

案情二:長城橡膠公司是生產A品牌汽車輪胎的企業,2011年實現銷售額35800萬元。A品牌汽車輪胎銷售價格為每只500元,其中包括包裝物100元,2012年共銷售71.6萬汽車用輪胎。長城橡膠工業公司采取輪胎連同包裝物合并銷售的方法,汽車輪胎的消費稅稅額為10%,則長城橡膠工業公司2012年度實際繳納的消費稅額為:

2012年1月,長城橡膠公司進行了人事調整,新來的財務總監王利民上任后對公司的會計核算及財務運行情況進行了深入的調查研究,他從稅收籌劃角度出發,認為銷售部門在銷售輪胎、簽訂合同時,應將包裝物與輪胎分開。2012年長城橡膠工業公司總共銷售了72萬汽車輪胎,則公司申報繳納的消費稅為:

2013年2月8日,當地主管稅務機關對長城橡膠工業公司2011~2012年度消費稅的納稅情況進行檢查,認為該企業2012年度存在偷稅問題,應補繳消費稅額:

對此,財務總監王利民不理解,認為稅務人員認定有誤。稽查人員提醒他稅法規定:實行從價定率辦法計算應納稅額的應稅消費品連同包裝銷售的,無論包裝物是否單獨計價,也不論會計如何處理,均因并入銷售額中計算消費稅額。因此,企業如果想在包裝物上節約消費稅,關鍵是包裝物不能作價隨同產品銷售。

通過稽查人員指點,王利民明白了,將汽車輪胎與包裝物分開訂合同,分開進行會計核算并不能解決節水問題;如果要進行稅收籌劃、實現節稅,應利用收取“押金”方式,此“押金”不并入銷售額計算消費稅額。

案情三:春節臨近,為了進一步擴大銷售,金沙釀酒廠采取多樣化生產經營策略,既生產稅率為20%的糧食白酒,由生產稅率為10%的藥酒,還生產上述兩類酒的小瓶裝禮品套裝。

2013年2月份,該廠對外銷售12000瓶糧食白酒,單價28元/瓶;銷售8000瓶藥酒,單價58元/瓶;銷售700套套裝酒,單價120元/套,其中白酒3瓶、藥酒3瓶,均為半斤裝。金沙釀酒廠如何做好稅收籌劃?(考慮到白酒的從量計征消費稅不受會計核算方式等因素的影響,故在此不做分析。)

對于金沙釀酒廠來說,存在三種經營方式,與此相適應,也存在三種會計核算方式。

1.將各種酒放在一起進行統一銷售、統一核算。

從生產經營角度講,進行“一攬子”管理模式,不分酒的品種、價格,有一個部門經營和管理;在會計上也不分別單獨核算。在這種情況下,按照稅法規定,應采取稅率從高的原則,因而該廠應納消費稅的稅額為:

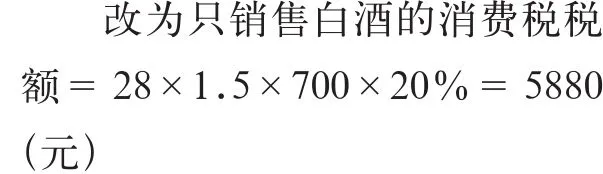

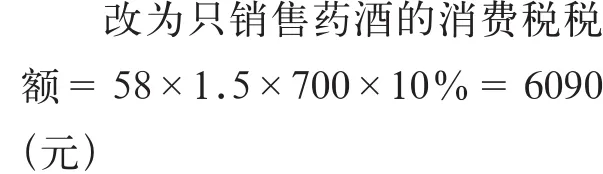

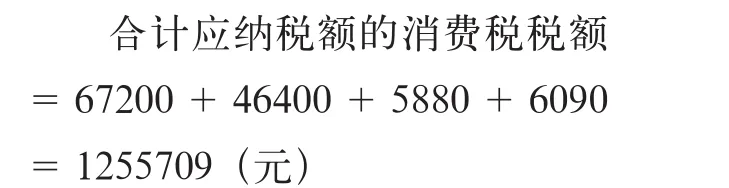

2.金沙釀酒廠根據不同的產品組織生產流程,在會計上也根據市場銷售形式進行相應的會計核算,即按照白酒、藥酒和套裝酒三類酒單獨核算,該廠應納消費稅的稅額為:

3.根據不同的產品類型組織生產并銷售,會計根據生產流程分別進行會計核算。當消費者拿到相應的產品后,金沙釀酒廠的銷售人員再幫助客戶將所需要的產品組成成套商品:

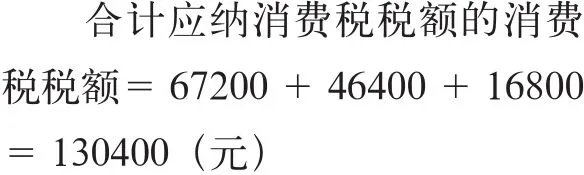

由此可知,方案2比方案1節稅:

方案3比方案2節稅:

因此,企業在兼營不同稅率應稅消費皮時,能單獨核算的最好單獨核算,沒有必要成套銷售的最好分開銷售,這樣可以降低企業的稅收負擔。

二、分析點評

上述三個案例都是有關應稅消費品的包裝問題,而且都與消費稅有關,如果處理不當,就會增加企業的消費稅負擔。

企業銷售帶包裝的產品,除稅法規定的各種酒、各種酸以及燒堿、焦油、漂白粉等產品可以按扣除包裝的銷售收入征稅外,其余產品都應按帶包裝銷售收入征稅。在企業的實際生產經營過程中,有些產品的包裝物需要回收,一邊周轉使用。因此在銷售產品時,有兩種做法:一是包裝物不作價也不隨同產品銷售,而是收取押金;二是包裝物作價隨同產品銷售,不收區押金。

稅法規定,包裝物不作價也不隨同產品銷售,只是收取押金,此項押金不并入銷售額,不征稅。但納稅人應按規定的期限,對包裝物的押金及時進行清理,將不予退還的押金作為產品銷售收入,按銷售產品的適用稅率計繳稅金。

我國現行消費稅法根據制酒工藝不同,在“酒和酒精”這一稅目下分設了白酒、黃酒、啤酒、其他酒和酒精五個子稅目,分別適用不同的稅率。具體來說,白酒適用20%的比例稅率,其他酒類為10%,酒精為5%;而黃酒、啤酒適用定額稅率,黃酒為240元/噸,甲類啤酒250元/噸,一類啤酒220元/噸。

消費稅稅率是根據具體課稅對象視情況確定的。對一些供求平衡、價格差異不大、計量單位規范的消費品實行固定稅率,采用從量定額方法征收;而對一些供求矛盾突出、價格差異較大、計量單位又不十分規范的消費品則采取比例稅率,實行從價定率的方法征收,稅率從3%~50%共10個檔次。

在面對上訴同種類應稅消費品,且這些消費品適用不同稅率時,要注意稅法中有關兼營的規定:

納稅人兼營不同稅率的應稅消費品,應分別核算不同稅率的應稅消費品的銷售額和銷售數量。不分別核算銷售額和銷售數量的,或者將不同稅率的應稅消費品組成成套消費品銷售的,從高適用稅率。這一規定要求企業在兼營適用不同稅率的應稅消費品時,應分別核算其銷售額、銷售數量,做到賬目清楚,以免蒙受不必要的損失;在消費品銷售過程中的銷售組合問題,作為生產企業而言,在一般情況下,沒必要將不同稅率的產品組成成套消費品銷售,因為生產企業一般面對消費者,如果將這項工作轉讓到商業企業去做,可以收到兩全齊美的效果。如果一定要將適用不同稅率的應稅消費品組合銷售,則企業也應采用適當的操作方法。這樣,既銷售了“組合裝禮品酒”,又達到了節稅的目的。

三、政策依據

《財政部、國家稅務總局關于酒類產品包裝物押金征稅問題的通知》(財稅字〔1995〕53號)。

為了確保國家的財務收入,堵塞稅收漏洞,經研究決定:從1995年6月1日起,對酒類產品生產企業銷售酒類產品而收取的包裝物押金,無論押金是否返還與會計上如何核算,均需并入酒類產品銷售額中,依酒類產品的適用稅率征收消費稅。

郭維

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國軍轉民(2017年6期)2018-01-31 02:22:28

當代貴州(2015年5期)2015-12-07 09:09:57

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

中國化妝品(2003年6期)2003-04-29 00:00:00