如何利用加工方式進行消費稅籌劃

2014-02-27 08:08:06劉會計

財會通訊 2014年5期

如何利用加工方式進行消費稅籌劃

問:我公司是一家大型國有卷煙生產企業,在2014年1月10日接到一筆8000萬元的甲類卷煙訂單。對如何生產這批產品公司內部意見不一。請問,作為消費稅的納稅人,應事先搞清委托加工與自行加工,哪一種方式的稅負較輕。

豐收卷煙實業公司 劉會計

答:一、基本案例

豐收卷煙實業公司是一家大型國有卷煙生產企業,在2013年1月8日接到一筆7000萬元的甲類卷煙訂單。如何生產這批產品?公司的總經理與銷售總監、財務總監的意見不一,該情形在公司發展的歷史上還是第一回。事情的起因是這樣的:

由于公司已經成立了十多年,一直處于滿負荷運行狀態,2012年底公司董事會決定對部分設備進行大修理。目前,烤煙葉的生產線正在維修過程中,無法進行煙葉的生產。公司的總經理認為應該暫停煙葉生產線的大修理工作,盡快恢復生產秩序,由自身組織生產,從而提高本公司的生產業績;銷售總監提出,為了兌現合同,公司應該與廠外合作,請其他企業(如正興卷煙廠)加工生產煙葉,然后收回由本公司繼續生產成品卷煙后,再收回直接銷售出去。但是,由于正興卷煙廠的規模不大,考慮到交貨期限,銷售總監擔心會因耽誤合同的交貨期限而受罰。

公司3位領導提出了三個操作方案,但只能采取其中的一種,那么哪一種方案更可能,更有效益呢?為了對此做出決策,公司董事會開會進行具體的協調。公司的法律顧問從稅收的角度就三個方案分別算了一筆賬(考慮到增值稅是價外稅,對企業利潤沒有影響,在這里不做分析;城建稅、教育費附加、印花稅等忽略不計。煙絲消費稅稅率30%,甲類卷煙消費稅稅率56%)。

二、分析點評

(一)籌劃分析。

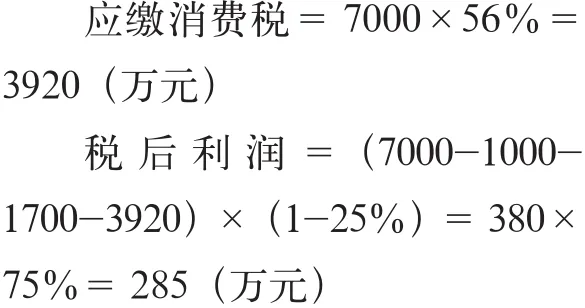

1.總經理的方案——全部卷煙都由本企業生產。

豐收卷煙廠將購入的1000萬元煙葉自行加工成甲類卷煙,加工成本、分攤費用共計1700萬元,售價7000萬元。

豐收卷煙廠有關消費稅的籌劃可計算如下:

2.銷售總監的方案——委托外部加工成煙葉,本公司再加工成卷煙。

委托正興卷煙廠將一批價值1000萬元的煙葉加工成煙絲,協議規定加工費680萬元;加工的煙絲運回豐收卷煙廠后,豐收卷煙廠繼續加工成甲類卷煙,加工成本分攤費用共計1020萬元,該批卷煙售出價格7000萬元。豐收卷煙廠有關消費稅的籌劃可計算如下:

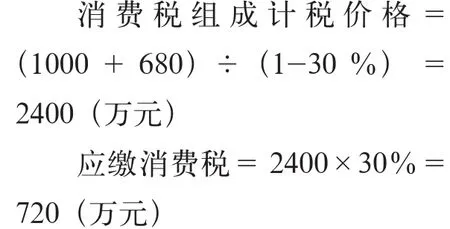

(1)豐收卷煙廠向正興卷煙廠支付加工費的同時,向受托方支付其代收代繳的消費稅:

(2)豐收卷煙廠銷售卷煙后,應繳消費稅:

豐收卷煙廠的稅后利潤(所得稅稅率25%):

3.財務總監的方案——全部卷煙產品都委托外單位加工。

豐收卷煙廠委托正興卷煙廠將煙葉加工成甲類卷煙,煙葉成本不變,加工費用為1700萬元;加工完畢,運回豐收卷煙廠后,豐收卷煙廠對外售價仍為7000萬元。

由于卷煙的消費稅政策目前已做了調整:自2009年5月1日起,定額稅率為每標準箱150元,比例稅率為挑撥價格70元以上56%,70元以下的36%。采用從量定額和從價定率相結合的符合計稅辦法。也就是說,生產銷售卷煙首先按銷售數量每箱征收150元的定額消費稅,再按挑撥價格征收一道從價定率的消費稅。考慮到本案例的具體情況:一是無論同一種采用哪種方案,其銷售量都不變,故定額稅率可以不考慮;二是針對同一種產品進行不同生產方式的稅收籌劃,所以我們假設消費稅適用稅率56%。

豐收卷煙廠有關消費稅的籌劃可計算如下。

豐收卷煙廠向正興卷煙廠支付加工費的同時,向其支付代收代繳的消費稅:

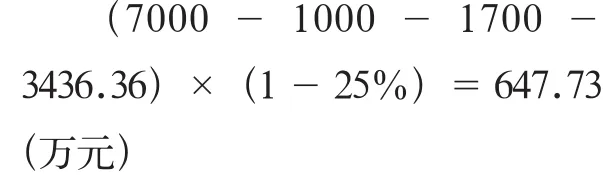

(2)由于委托加工應稅消費品直接對外銷售,所以豐收卷煙廠在銷售時不必再繳消費稅,其稅后利潤可計算如下:

通過以上計算可知:

委托加工的消費品收回后,直接對外銷售需要繳納消費稅3436.36萬元,企業獲得稅后利潤647.73萬元。

如果生產者購入材料后,自行生產成應稅消費品對外銷售,應繳納消費稅3920萬元,企業繳稅后的凈利潤為285萬元。

將煙葉委托加工成煙絲后,再由自己生產成應稅消費品對外銷售,應繳納消費稅3920萬元(720+3200),企業繳稅后的凈利潤為285萬元。

籌劃結論:在各相關因素相同的情況下。徹底的委托加工方式(收回后不再加工直接銷售)的消費稅負擔比自行加工方式低483.64萬元(3920-3436.36)。

通過計算機和分析,董事會發現財務總監的方案可以給企業帶來更多的凈利潤,于是決定采用該方案,至于與此相關的不確定因素,則請有關人員進行協調解決。

三、籌劃點評

作為消費稅的納稅人,應事先搞清委托加工與自行加工,哪一種方式的稅負較輕。

稅法規定:委托加工的應稅消費品由受托方向委托方交貨時代收代繳稅款。委托加工的應稅消費品,委托方用于連續生產應稅消費品的,所納稅款準予按規定抵扣。如果委托加工的應稅消費品收回后直接出售的,不再征收消費稅。通過測算,我們不難發現,在各相關因素相同的情況下,徹底的委托加工方式(收回后不再加工,直接銷售)比自行加工方式的稅后利潤多,因此稅負要低。企業可根據這個結果,再結合自身實際情況確定硬是消費品的加工方式。

計算委托加工的應稅消費品應繳納的消費稅與自行加工的應稅消費品應繳納的消費稅的稅基不同:委托加工時,受托方(個體工商戶除外)代收代繳稅款,稅基為組成計稅價格或同類產品銷售價格;自行加工時,計稅的稅基為產品銷售價格。在通常情況下,委托方收回委托加工的應稅消費品后,要以高于成本的價格售出以求盈利。不論委托加工費是大于還是小于自行加工成本,只要收回的應稅消費品的計稅價格低于收回后直接收出售價格,委托加工應稅消費品的稅負就會低于自行加工的稅負。對委托方來說,其產品對外售價高于收回委托加工應稅消費品的計稅價格部分,實際上并未納稅。

對于作為價內稅的消費稅,企業在計算應稅所得時,消費稅可以作為扣除項目,因此,消費稅的多少會進一步影響企業所得稅,進而影響企業的稅后利潤。而作為價外稅的增值稅,則不會因增值稅負差而造成企業稅后利潤的差異。

由于應稅消費品的加工方式不同會導致納稅人的稅負不同。因此納稅人可以進行稅收籌劃,特別是利用關聯關系,壓低委托加工成本,達到節稅目的。即使沒有關聯關系,納稅人也可以估算委托加工費的上限,以使稅負最低、利潤最多。

四、政策依據

《中華人民共和國消費稅暫行條例》(國務院令2008年第539號)第四條規定:納稅人生產的應稅消費品,于納稅人銷售時納稅。納稅人自產自用的應稅消費品,用于連續生產應稅消費品的,不納稅;用于其他方面的,于移送使用時納稅。委托加工的應稅消費品,除受托方為個人外,由受托方向委托方交貨時代收代繳稅款。委托加工的應稅消費品,委托方用于連續生產應稅消費品的,所納稅款準予按規定抵扣。

《中華人民共和國消費稅暫行條例實施細則》(財政部、國家稅務總局令〔2008〕51號)第七條規定:委托加工的應稅消費品,是指由委托方提供原料和主要材料,受托方只收取加工費和帶點部分輔助材料加工的應稅消費品。對于由受托方提供原材料生產的應稅消費品,或者受托方先將原材料賣給委托方,然后再接受加工的應稅消費品,以及由受托方以委托方名義購進原材料生產的應稅消費品,不論在財務上是否做銷售處理,都不得作為委托加工應稅消費品,而應當按照銷售自制應稅消費品繳納消費稅。

委托加工的應稅消費品直接出售的,不再繳納消費稅。

委托個人加工的應稅消費品,由委托方收回后繳納消費稅。

秦志山

猜你喜歡

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00

中國化妝品(2003年2期)2003-04-29 00:00:00