自產(chǎn)自用應稅消費品消費稅如何進行財務處理

2014-02-27 08:08:04李經(jīng)理

財會通訊 2014年5期

自產(chǎn)自用應稅消費品消費稅如何進行財務處理

問:自產(chǎn)自用應稅消費品消費稅的財務處理比較復雜。請問,自產(chǎn)自用應稅消費品消費稅如何進行會計核算?

韓之酒業(yè)有限公司 李經(jīng)理

答:消費稅自產(chǎn)自用應稅消費品的業(yè)務和增值稅視同銷售的關(guān)系為:自產(chǎn)自用應稅消費品的部分業(yè)務在增值稅的視同銷售范圍內(nèi),增值稅和消費稅出現(xiàn)交叉征收(同時征收)的情況;部分自產(chǎn)自用應稅消費品的業(yè)務只征消費稅,不征增值稅。下面對這兩種情況的會計處理分別予以說明。

一、自產(chǎn)自用應稅消費品和增值稅交叉征收業(yè)務的會計處理

(一)將自產(chǎn)應稅消費品用于不動產(chǎn)在建工程、營業(yè)稅勞務、轉(zhuǎn)讓無形資產(chǎn)和銷售不動產(chǎn)。

企業(yè)將自產(chǎn)的應稅消費品用于不動產(chǎn)在建工程、營業(yè)稅勞務、轉(zhuǎn)讓無形資產(chǎn)和銷售不動產(chǎn)屬于增值稅視同銷售范圍中將自產(chǎn)的貨物用于非增值稅應稅項目,也屬于消費稅的自產(chǎn)自用,應同時繳納增值稅和消費稅。從會計的角度,上述業(yè)務發(fā)生后,由于其不符合會計準則規(guī)定的收入實現(xiàn)的要素,所以不確認為收入業(yè)務。在計算納稅人銷項稅額和消費稅額的同時,其基本賬務處理為:

借:其他業(yè)務支出(用于營業(yè)稅項目)

在建工程(用于不動產(chǎn)在建工程)

貨:庫存商品

應交稅費—應交增值稅(銷項稅額)

應交稅額—應交消費稅

【例1】A企業(yè)為木質(zhì)地板生產(chǎn)企業(yè),2012年將一批自制的木質(zhì)地板用于以下用途:(1)辦公樓裝修領(lǐng)用20箱;(2)對外承攬裝修工程領(lǐng)用200箱。本月每箱地板的出廠價(銷售價)為5000元(不含稅),成本價為4000元。木質(zhì)地板的消費稅稅率為5%。

①稅收分析。

增值稅:企業(yè)將自產(chǎn)的地板用于辦公樓裝修工程,增值稅確認為將自產(chǎn)貨物用于不動產(chǎn)在建工程和用于非應稅勞務,屬于增值稅視同銷售范圍中將自產(chǎn)的貨物用于非增值稅應稅項目。

用于辦公樓裝修增值稅銷項稅額= 5000×20×17 % = 17000(元)

用于裝修工程增值稅銷項稅額= 5000×200×17 % = 170000(元)

消費稅:企業(yè)將自產(chǎn)的地板用于辦公樓裝修和裝修工程,消費稅應確認為自產(chǎn)自用。

用于辦公樓裝修消費稅額=5000×20×5%= 5000(元)

用于裝修工程消費稅額=5000×200×5%= 50000(元)

企業(yè)所得稅:根據(jù)企業(yè)所得稅相關(guān)法規(guī)規(guī)定,企業(yè)將自產(chǎn)的地板用于辦公樓裝修和裝修工程,所得稅不確認為視同銷售。

②企業(yè)會計處理。

由于上述業(yè)務不符合會計準則確認收入的要件,所以會計不確認為收入業(yè)務。

用于辦公樓裝修的賬務處理為:

借:在建工程 102000

貸:庫存商品 80000

應交稅費—應交增值稅(銷項稅額) 17000

應交稅費—應交消費稅 5000

用于裝修工程的賬務處理為:

借:其他業(yè)務支出 1020000

貸:庫存商品 800000

應交稅費—應交增值稅(銷項稅額) 170000

應交稅費—應交消費稅 50000

(二)將自產(chǎn)應稅消費品用于集體福利。

企業(yè)將自產(chǎn)應稅消費品用于集體福利屬于增值稅視同銷售范圍,也屬于消費稅的自產(chǎn)自用,應同時繳納增值稅和消費稅。

從會計的角度,上述業(yè)務發(fā)生后,根據(jù)會計準則的相關(guān)規(guī)定也確認為收入業(yè)務。在計算納稅人銷項稅額和消費稅額的同時,其基本賬務處理為:

借:應付職工薪酬—福利費

貸:主營業(yè)務收入

應交稅費—應交增值稅(銷項稅額)

借:主營業(yè)務成本

貸:庫存商品

借:營業(yè)稅金及附加

貸:應交稅費—應交消費稅

【例2】某酒廠(一般納稅人)將自制的保健酒以福利形式分給本廠職工。該保健酒的實際成本50000元,按出廠單價(不含稅)計算的售價金額為70000元;適用的消費稅稅率為10%。

(1)稅收分析。

增值稅:企業(yè)以自產(chǎn)產(chǎn)品發(fā)給職工,在增值稅上屬于視同銷售業(yè)務。

增值稅銷項稅額= 70000×17%= 11900(元)

消費稅:企業(yè)以自產(chǎn)產(chǎn)品發(fā)放給職工,在消費稅上屬于自產(chǎn)自用業(yè)務。

應納消費稅稅額= 70000×10%= 7000(元)

企業(yè)所得稅:企業(yè)將自產(chǎn)應消費品用于職工福利或個人消費,所得稅作視同銷售處理,按稅法規(guī)定確認收入70000元,配比計稅成本50000元,消費稅7000元。

(2)會計處理。

借:應付職工薪酬 81900

貸:主營業(yè)務收入 70000

應交稅費—應交增值稅(銷項稅額) 11900

結(jié)轉(zhuǎn)成本:

借:主營業(yè)務成本 50000

貸:庫存商品 50000確認消費稅:

借:營業(yè)稅金及附加7000

貸:應交稅費—應交消費稅7000

會計和企業(yè)所得稅的處理一致。

(三)自產(chǎn)應稅消費品用于個人消費(交際應酬)。

企業(yè)將自產(chǎn)的應稅消費品用于個人消費(交際應酬),屬于增值稅視同銷售業(yè)務,也屬于消費稅的自產(chǎn)自用,應同時繳納增值稅和消費稅。

從會計的角度,上述業(yè)務發(fā)生后,由于不符合會計準則規(guī)定的收入實現(xiàn)的要素,所以不確認為收入業(yè)務。在計算納稅人銷項稅額和消費稅額的同時,其基本賬務處理為:

借:管理費用(銷售費用)

貸:庫存商品

應交稅費—應交增值稅(銷項稅額)

應交稅費—應交消費稅

【例3】某酒廠2013年12月生產(chǎn)一批特質(zhì)白酒贈送客戶,總計1000瓶,每瓶500克。生產(chǎn)成本為100000元,無同類產(chǎn)品的市場價格。

①稅收分析。

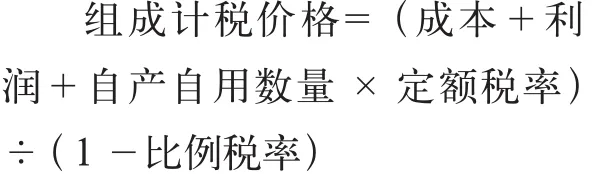

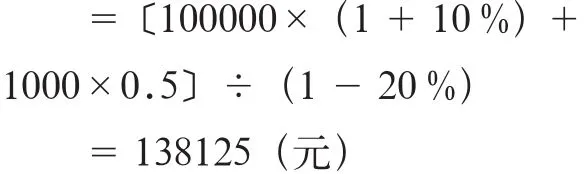

增值稅及消費稅:企業(yè)以自產(chǎn)產(chǎn)品贈送客戶,在增值稅上屬于視同銷售業(yè)務;企業(yè)以自產(chǎn)產(chǎn)品發(fā)放給職工,在消費稅上屬于自產(chǎn)自用業(yè)務。由于沒有同類產(chǎn)品的市場價格,所以需要計算組成計稅價格。

企業(yè)所得稅:企業(yè)將自產(chǎn)應稅消費品用于交際應酬,所得稅作視同銷售處理,按稅法規(guī)定確認收入138125元,配比計稅成本100000元,消費稅28125元。

②會計處理。

借:管理費用—交際應酬

151606.25

貸:庫存商品 100000

應交稅費—應交增值稅(銷項稅額) 23481.25

應交稅費—應交消費稅28125

上述業(yè)務所得稅和會計處理的差異為:其一,所得稅確認視同銷售,而會計不確認為收入,則所得稅和會計在收入的確認上存在差異;其二,會計將交際應酬確認為管理費用,所得稅對其扣除進行限定,超標準的辦法需要進行納稅調(diào)整。所得稅和會計差異的性質(zhì)為永久性差異,企業(yè)應設(shè)置輔助賬記錄所得稅和會計的差異,并在納稅申報表填報時調(diào)整。

(四)消費品用于投資。

企業(yè)將自產(chǎn)的應稅消費品用于投資屬于增值稅視同銷售范圍,也屬于消費稅的自產(chǎn)自用,應同時繳納增值稅和消費稅。

從會計的角度,上述業(yè)務發(fā)生后。根據(jù)會計準則的相關(guān)規(guī)定也確認為收入業(yè)務。在計算納稅人銷項稅額和消費稅額的同時,其基本賬務處理為:

借:長期股權(quán)投資

貸:主營業(yè)務收入

應交稅費—應交增值稅(銷項稅額)

借:主營業(yè)務成本

貸:庫存商品

借:營業(yè)稅金及附加

貸:應交稅費—應交消費稅【例4】某汽車制造廠(一般納稅人)本月以自產(chǎn)10輛小汽車向A公司投資,占A公司注冊資本的10%,并準備長期持有。同類小汽車的實際成本為每輛60000元,售價金額〔不含增值稅)每輛90000。該廠已將小汽車交付A公司使用。該型小汽車適用的消費稅稅率為5%。

①稅收分析。

增值稅:汽車制造廠以自產(chǎn)汽車向A公司投資,為增值稅以自產(chǎn)貨物對外投資,屬于增值稅的征稅范圍。

消費稅:汽車制造廠以自產(chǎn)汽車向A公司投資,屬于消費稅中的自產(chǎn)自用。

企業(yè)所得稅:在所得稅處理上作視同銷售處理,按稅法規(guī)定確認計稅收入900000元,配比計稅成本600000元,消費稅45000元;初始計稅投資成本為1053000元。

②會計處理。

借:長期股權(quán)投資1053000

貸:主營業(yè)務收入900000

應交稅費—應交增值稅(銷項稅額) 153000

借:主營業(yè)務成本 600000

貸:庫存商品 600000

借:營業(yè)稅金及附加45000

貸:應交稅費—應交消費稅 45000

會計和企業(yè)所得稅的處理一致。

(五)將自產(chǎn)應稅消費品無償捐贈。

企業(yè)將自產(chǎn)的應稅消費品用于無償捐贈,屬于增值稅視同銷售范圍業(yè)務,也屬于消費稅的自產(chǎn)自用,應同時繳納增值稅和消費稅。

從會計的角度,上述業(yè)務發(fā)生后,由于其不符合會計準則規(guī)定的收入實現(xiàn)要素,所以不確認為收入業(yè)務。在計算納稅人銷項稅額和消費稅額的同時,其基本賬務處理為:

借:營業(yè)外支出

貸:庫存商品

應交稅費—應交增值稅(銷項稅額)

應交稅費—應交消費稅

【例5】某日化廠(一般納稅人)于2013年10月將一批自產(chǎn)的化妝品捐贈。該批化妝品的實際成本為20000元,售價金額(不包含增值稅)30000元。化妝品適用的消費稅率為30%。

①稅收分析。

增值稅:日化廠將自產(chǎn)化妝品對外捐贈,屬于增值稅視同銷售范圍。

消費稅:日化廠將自產(chǎn)化妝品對外捐贈,屬于消費稅自產(chǎn)自用。

企業(yè)所得稅:其一,所得稅為確認視同銷售,按稅法規(guī)定確認計稅收入30000元,配比計稅成本20000元,消費稅9000元,其二,此項業(yè)務為非公益救濟性捐贈,在企業(yè)所得稅前不允許扣除。

②會計處理。

借:營業(yè)外支出 34100

貸:庫存商品 20000

應交稅費—應交增值稅(銷項稅額) 5100

應交稅費—應交消費稅9000

上述業(yè)務所得稅和會計處理的差異為:其一,所得稅確認視同銷售,而會計不確認為收入,則所得稅和會計在收入的確認上存在差異;其二,此項業(yè)務為非公益救濟性捐贈,在企業(yè)所得稅前不允許扣除。所得稅和會計差異的性質(zhì)為永久性差異,企業(yè)應設(shè)置輔助賬記錄所得稅和會計的差異,并在納稅申報表填報時調(diào)整。

二、自產(chǎn)自用應稅消費品和增值稅不交叉業(yè)務的處理

下列業(yè)務增值稅和消費稅的征稅范圍不一致,僅征收消費稅,不征收增值稅。

(一)自產(chǎn)的應稅消費品用于連續(xù)生產(chǎn)非應稅消費品。

自產(chǎn)的應稅消費品用于連續(xù)生產(chǎn)非應稅消費品,屬于消費稅自產(chǎn)自用,但不屬于增值稅和企業(yè)所得稅的視同銷售,不在增值稅和企業(yè)所得稅收入范圍內(nèi);從會計的角度,上述業(yè)務發(fā)生后,由于其不符合會計準則規(guī)定的收入實現(xiàn)的要素,所以不確認為收入業(yè)務。在計算納稅人銷項稅額和消費稅額的同時,其基本賬務處理為:

借:制造費用

貸:庫存商品

應交稅費—應交消費稅

(二)自產(chǎn)的應隨消費品用于設(shè)備使用

自產(chǎn)的應稅消費用于設(shè)備使用,屬于消費稅自產(chǎn)自用,但不屬于增值稅和企業(yè)所得稅的視同銷售,不在增值稅和企業(yè)所得稅收入范圍內(nèi);從會計的角度,上述業(yè)務發(fā)生后,由于其不符合會計準則規(guī)定的收入實現(xiàn)的要素,所以不確認為收入業(yè)務。在計算納稅人消費稅額同時,其基本賬務處理為:

借:制造費用

貸:庫存商品

應交稅費—應交消費稅

(三)自產(chǎn)的應稅消費品用于管理部門使用。

自產(chǎn)的應稅消費品用于管理部門使用,屬于消費稅自產(chǎn)自用,但不屬于增值稅和企業(yè)所得稅的視同銷售,在不增值稅和企業(yè)所得稅收入范圍內(nèi);從會計的角度,上述業(yè)務發(fā)生后,由于其不符合會計準則規(guī)定的收入實現(xiàn)的要素,所以不確認為收入業(yè)務。在計算納稅人消費稅額的同時,其基本賬務處理為:

借:管理費用

貸:庫存商品

應交稅費—應交消費稅

(四)自產(chǎn)的應稅消費品用于銷售部門使用。

自產(chǎn)的應稅消費品用于銷售部門使用(資產(chǎn)所有權(quán)沒有轉(zhuǎn)移),屬于消費稅自產(chǎn)自用,但不屬于增值稅和企業(yè)所得稅的視同銷售,不在增值稅和企業(yè)所得稅收入范圍內(nèi);從會計的角度,上述業(yè)務發(fā)生后,由于其不符合會計準則規(guī)定的收入實現(xiàn)的要素,所以不確認為收入業(yè)務。在計算納稅人消費稅的同時,其基本賬務處理為:

借:銷售費用

貸:庫存商品

應交稅費—應交消費稅

【例6】石化企業(yè)將生產(chǎn)的汽油一部分用于辦公車輛使用,一部分用于對外承攬運輸業(yè)務的運輸車輛;產(chǎn)生的潤滑油一部分用于設(shè)備使用(具體數(shù)據(jù)略)。

①稅收分析。

石化企業(yè)將自產(chǎn)汽油用于辦公車輛、運輸車輛,將自產(chǎn)潤滑油用于設(shè)備,屬于將應稅消費品自產(chǎn)自用,應繳納消費稅;同時將自產(chǎn)汽油用于運輸車輛屬于增值稅視同銷售中的將自產(chǎn)貨物用于非增值稅以上項目,征增值稅;上述業(yè)務不屬于企業(yè)所得稅的視同銷售。

②會計處理。

將自產(chǎn)潤滑油用于設(shè)備:

借:制造費用

貸:庫存商品—潤滑油

應交稅費—應交消費稅

將自產(chǎn)汽油用于辦公車輛:

借:管理費用

貸:庫存商品—汽油

應交稅費—應交消費稅

將自產(chǎn)汽油用于運輸車輛:

借:其他業(yè)務支出

貨:庫存商品—汽油

應交稅費—應交消費稅

應交稅費—應交增值稅(銷項稅額)

徐成源